अवलोकन

यह रणनीति एक बहु-तकनीकी संकेतक उच्च-आवृत्ति ट्रेडिंग सिस्टम है, जो तीन मुख्य संकेतकों - रिलेटिव स्ट्रेंथ इंडेक्स (RSI), मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) और एक्सपोनेंशियल मूविंग एवरेज (EMA) का संयुक्त उपयोग करती है, और अनुकूली स्टॉप-लॉस तंत्र के साथ जोखिम प्रबंधन करती है। यह रणनीति मुख्य रूप से EMA मूल्य क्रॉसओवर को प्राथमिक संकेत के रूप में उपयोग करती है, और RSI के ओवरबॉट/ओवरसोल्ड क्षेत्रों के निर्णय और MACD लाइन क्रॉसओवर द्वारा सहायक पुष्टि प्रदान करती है, जिससे एक कुशल ट्रेडिंग निर्णय प्रणाली बनती है। रणनीति का मूल उद्देश्य बाजार की अल्पकालिक अस्थिरता को पकड़ना है, और यह उच्च अस्थिरता वाले बाजार वातावरण में उच्च-आवृत्ति ट्रेडिंग संचालन के लिए उपयुक्त है।

रणनीति का सिद्धांत

रणनीति का मुख्य सिद्धांत कई संकेतकों के क्रॉस सिग्नलों के संयोजन के माध्यम से ट्रेडिंग आवृत्ति और सटीकता को बढ़ाना है:

-

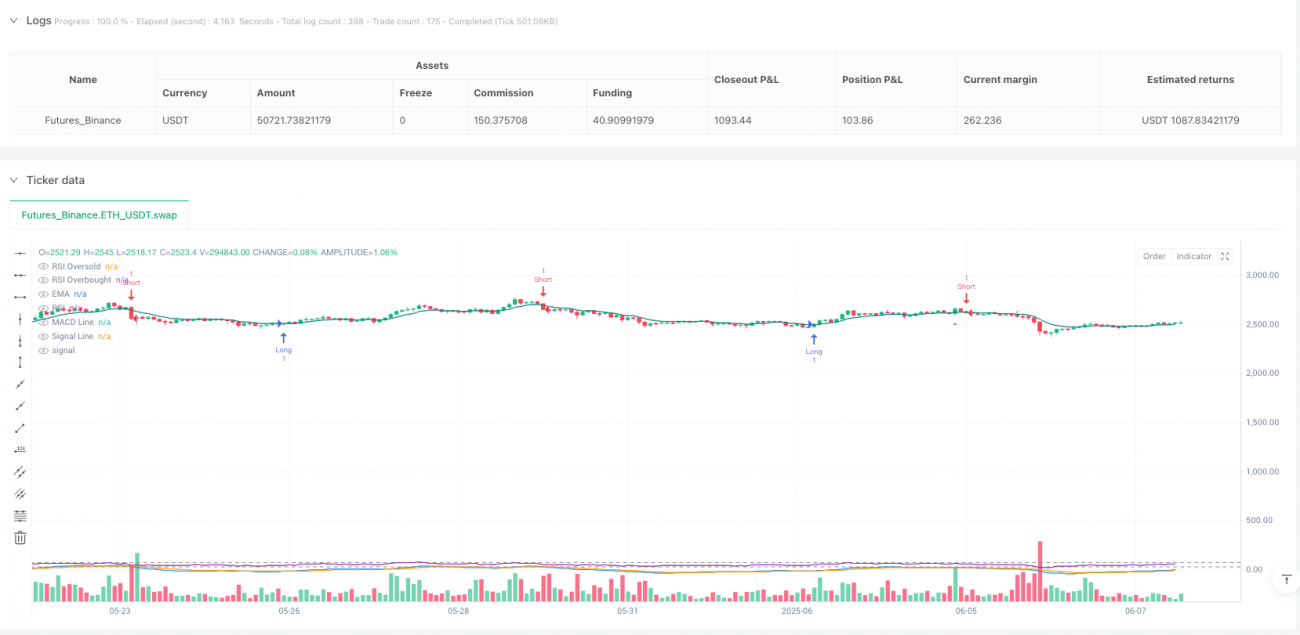

EMA क्रॉसओवर मुख्य संकेत के रूप में: रणनीति 9-अवधि के EMA संकेतक का उपयोग करती है। जब मूल्य ऊपर की ओर EMA को पार करता है, तो खरीद संकेत का आधार बनता है; जब मूल्य नीचे की ओर EMA को पार करता है, तो बिक्री संकेत का आधार बनता है।

-

MACD सिग्नल पुष्टि: 12-26-9 पैरामीटर सेटिंग वाले MACD संकेतक का उपयोग किया जाता है। जब MACD रेखा सिग्नल रेखा को ऊपर से पार करती है, तो इसे तेजी की पुष्टि माना जाता है; जब MACD रेखा सिग्नल रेखा को नीचे से पार करती है, तो इसे मंदी की पुष्टि माना जाता है।

-

RSI सीमा शर्त निर्णय: 14-अवधि के RSI संकेतक का उपयोग किया जाता है, जिसमें 30 को ओवरसोल्ड स्तर और 70 को ओवरबॉट स्तर निर्धारित किया जाता है। रणनीति खरीद शर्त में RSI<35 (ढीली शर्त) और बिक्री शर्त में RSI>65 (ढीली शर्त) को शामिल करती है।

-

सिग्नल संयोजन तर्क:

- खरीद संकेत = EMA खरीद शर्त AND (MACD खरीद शर्त OR RSI ओवरसोल्ड क्षेत्र के करीब)

- बिक्री संकेत = EMA बिक्री शर्त AND (MACD बिक्री शर्त OR RSI ओवरबॉट क्षेत्र के करीब)

-

अनुकूली स्टॉप-लॉस तंत्र: 14-अवधि के ATR संकेतक के आधार पर गतिशील स्टॉप-लॉस स्तर की गणना की जाती है, स्टॉप-लॉस गुणक 2.0 पर सेट किया जाता है, जो प्रत्येक ट्रेड के लिए जोखिम नियंत्रण प्रदान करता है।

-

बाहर निकलने की शर्त: जब मूल्य विपरीत दिशा में EMA को पार करता है, या मूल्य पहले से ही प्रतिकूल दिशा में EMA के एक तरफ होता है, तो रणनीति वर्तमान पोजीशन से बाहर निकल जाएगी।

रणनीति के लाभ

-

उच्च-आवृत्ति ट्रेडिंग डिज़ाइन: सिग्नल संयोजनों को सरल और अनुकूलित करके, रणनीति अधिक बार ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जो अल्पकालिक व्यापारियों के लिए बाजार की अस्थिरता को पकड़ने में उपयुक्त है।

-

बहु-संकेतक पुष्टि: तीन अलग-अलग प्रकार के तकनीकी संकेतकों (प्रवृत्ति-आधारित, गति-आधारित, दोलन-आधारित) का संयोजन सिग्नलों की विश्वसनीयता बढ़ाता है और झूठे सिग्नलों के हस्तक्षेप को कम करता है।

-

लचीला शर्त संयोजन: खरीद और बिक्री सिग्नल "मुख्य शर्त AND (गौण शर्त1 OR गौण शर्त2)" के तार्किक ढांचे का उपयोग करते हैं, जो सिग्नल गुणवत्ता सुनिश्चित करते हुए सिग्नल आवृत्ति बढ़ाता है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित गतिशील स्टॉप-लॉस का उपयोग, स्टॉप-लॉस स्तर बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, जिससे जोखिम नियंत्रण अधिक लचीला और प्रभावी होता है।

-

सममित ट्रेडिंग रणनीति: खरीद और बिक्री की शर्तें सममित रूप से डिज़ाइन की गई हैं, जिससे रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं में संतुलित प्रदर्शन करती है, और द्विदिश ट्रेडिंग के लिए उपयुक्त है।

-

सहज दृश्यीकरण: रणनीति सिग्नल और संकेतकों का दृश्य प्रदर्शन प्रदान करती है, जिससे व्यापारी विश्लेषण और ट्रेडिंग निर्णयों को अनुकूलित कर सकते हैं।

रणनीति जोखिम

-

अत्यधिक ट्रेडिंग जोखिम: उच्च-आवृत्ति रणनीति बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है, विशेष रूप से साइडवे बाजारों में बार-बार झूठी ब्रेकआउट हो सकती है।

- समाधान: न्यूनतम उतार-चढ़ाव की आवश्यकता या समय फ़िल्टर जैसे अतिरिक्त ट्रेडिंग फ़िल्टर जोड़ने पर विचार किया जा सकता है।

-

स्टॉप-लॉस स्तर सेटिंग जोखिम: ATR गुणक को 2.0 पर स्थिर रखना विभिन्न बाजार स्थितियों में पर्याप्त लचीला नहीं हो सकता है, कभी-कभी स्टॉप-लॉस बहुत तंग या बहुत ढीला हो सकता है।

- समाधान: बाजार की अस्थिरता के अनुसार ATR गुणक को गतिशील रूप से समायोजित किया जा सकता है, या समर्थन/प्रतिरोध स्तरों के साथ स्टॉप-लॉस सेट किया जा सकता है।

-

पैरामीटर संवेदनशीलता: कई तकनीकी संकेतकों के पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है, और अनुचित पैरामीटर खराब प्रदर्शन का कारण बन सकते हैं।

- समाधान: व्यापक पैरामीटर अनुकूलन और बैकटेस्टिंग करें, विशिष्ट बाजार के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजें।

-

बाजार स्थितियों पर निर्भरता: विभिन्न बाजार चरणों (ट्रेंड, रेंज, उच्च अस्थिरता, आदि) में रणनीति का प्रदर्शन काफी भिन्न हो सकता है।

- समाधान: बाजार स्थिति पहचान तंत्र शामिल करें, विभिन्न बाजार स्थितियों में रणनीति पैरामीटर समायोजित करें या ट्रेडिंग रोक दें।

-

संकेतकों की लैगनेस: सभी तकनीकी संकेतकों में कुछ हद तक लैग होता है, जो प्रवेश या निकास के समय को अनुकूल नहीं बना सकता।

- समाधान: मूल्य कार्रवाई विश्लेषण या तेज़ संकेतकों को पूरक के रूप में शामिल करने पर विचार करें, लैग के प्रभाव को कम करें।

रणनीति अनुकूलन दिशा-निर्देश

-

गतिशील पैरामीटर समायोजन:

- बाजार की अस्थिरता के अनुसार RSI के ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड और MACD पैरामीटर को स्वचालित रूप से समायोजित किया जा सकता है, जिससे रणनीति विभिन्न बाजार वातावरणों में बेहतर अनुकूल हो सके।

- सिद्धांत: उच्च अस्थिरता वाले बाजारों में थ्रेशोल्ड को उचित रूप से ढीला करें, कम अस्थिरता वाले बाजारों में कसें, ताकि सिग्नल गुणवत्ता और आवृत्ति के बीच संतुलन बना रहे।

-

बाजार स्थिति पहचान:

- बाजार स्थिति पहचान मॉड्यूल जोड़ें, जैसे ADX संकेतक द्वारा प्रवृत्ति की ताकत का निर्धारण। मजबूत ट्रेंड बाजारों में ट्रेंड के अनुकूल ट्रेडिंग करें, रेंज बाजारों में रिवर्सल सिग्नलों पर ध्यान दें।

- सिद्धांत: विभिन्न बाजार स्थितियों के लिए अलग-अलग ट्रेडिंग रणनीतियाँ उपयुक्त होती हैं, अनुकूली समायोजन समग्र प्रदर्शन में सुधार कर सकता है।

-

समय-सीमा सहयोग:

- बहु-समय-सीमा विश्लेषण शामिल करें, उच्च स्तरीय समय-सीमा का उपयोग करके मुख्य प्रवृत्ति दिशा निर्धारित करें, केवल प्रवृत्ति की दिशा में पोजीशन खोलें।

- सिद्धांत: "बड़ी प्रवृत्ति के अनुकूल, छोटी प्रवृत्ति के विपरीत" के ट्रेडिंग सिद्धांत का पालन करें, जीत दर में सुधार करें।

-

लाभ-बुकिंग तंत्र डिज़ाइन:

- वर्तमान रणनीति में केवल स्टॉप-लॉस और EMA-आधारित निकास तंत्र है। ATR-आधारित गतिशील लाभ-बुकिंग या अस्थिरता-आधारित आंशिक लाभ-बुकिंग तंत्र जोड़ा जा सकता है।

- सिद्धांत: अच्छा लाभ-बुकिंग तंत्र लाभ को सुरक्षित कर सकता है और रणनीति के जोखिम-इनाम अनुपात में सुधार कर सकता है।

-

वॉल्यूम फ़िल्टर:

- ट्रेडिंग वॉल्यूम पुष्टि शर्त जोड़ें, केवल तभी सिग्नल को मान्य मानें जब ट्रेडिंग वॉल्यूम बढ़ रहा हो, कम वॉल्यूम वाले झूठे ब्रेकआउट को फ़िल्टर करें।

- सिद्धांत: मूल्य परिवर्तन के साथ ट्रेडिंग वॉल्यूम में परिवर्तन होना चाहिए, इससे सिग्नल की विश्वसनीयता सत्यापित करने में मदद मिलती है।

-

मशीन लर्निंग अनुकूलन:

- रणनीति पैरामीटर को गतिशील रूप से अनुकूलित करने या ट्रेडिंग सिग्नलों के वेट उत्पन्न करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करने पर विचार करें।

- सिद्धांत: मशीन लर्निंग पारंपरिक तकनीकी विश्लेषण में पहचानने में कठिन पैटर्न का पता लगा सकता है, जिससे रणनीति की अनुकूलन क्षमता बढ़ती है।

सारांश

उच्च-आवृत्ति RSI-MACD-EMA संयुक्त तकनीकी विश्लेषण रणनीति एक बहु-तकनीकी संकेतक ट्रेडिंग सिस्टम है, जो EMA क्रॉसओवर को प्रमुख संकेत के रूप में उपयोग करती है, और MACD तथा RSI द्वारा पुष्टि प्रदान करती है, जिससे एक उच्च-आवृत्ति ट्रेडिंग निर्णय तंत्र बनता है। इस रणनीति का मुख्य लाभ यह है कि यह बाजार की अल्पकालिक अस्थिरता को बार-बार पकड़ सकती है, बहु-संकेतक पुष्टि के माध्यम से सिग्नल विश्वसनीयता बढ़ाती है, और ATR-आधारित गतिशील स्टॉप-लॉस के माध्यम से जोखिम प्रबंधन करती है।

हालांकि, रणनीति अत्यधिक ट्रेडिंग, पैरामीटर संवेदनशीलता और बाजार स्थितियों पर निर्भरता जैसी चुनौतियों का सामना करती है। भविष्य में अनुकूलन दिशाओं में गतिशील पैरामीटर समायोजन, बाजार स्थिति पहचान, बहु-समय-सीमा विश्लेषण, लाभ-बुकिंग तंत्र में सुधार, वॉल्यूम फ़िल्टर और मशीन लर्निंग अनुप्रयोग शामिल हैं। इन अनुकूलनों के माध्यम से रणनीति की स्थिरता, अनुकूलन क्षमता और लाभप्रदता में और सुधार किया जा सकता है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई, स्पष्ट तर्क वाली उच्च-आवृत्ति ट्रेडिंग रणनीति का ढांचा है, जिसमें अच्छी व्यावहारिकता और विस्तारशीलता है। अल्पकालिक बाजार अवसरों की तलाश करने वाले व्यापारियों के लिए, यह रणनीति एक विश्वसनीय निर्णय आधार प्रदान करती है, लेकिन उपयोगकर्ताओं को अपनी जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों के अनुसार उचित पैरामीटर समायोजन और अनुकूलन करना चाहिए।

- 1