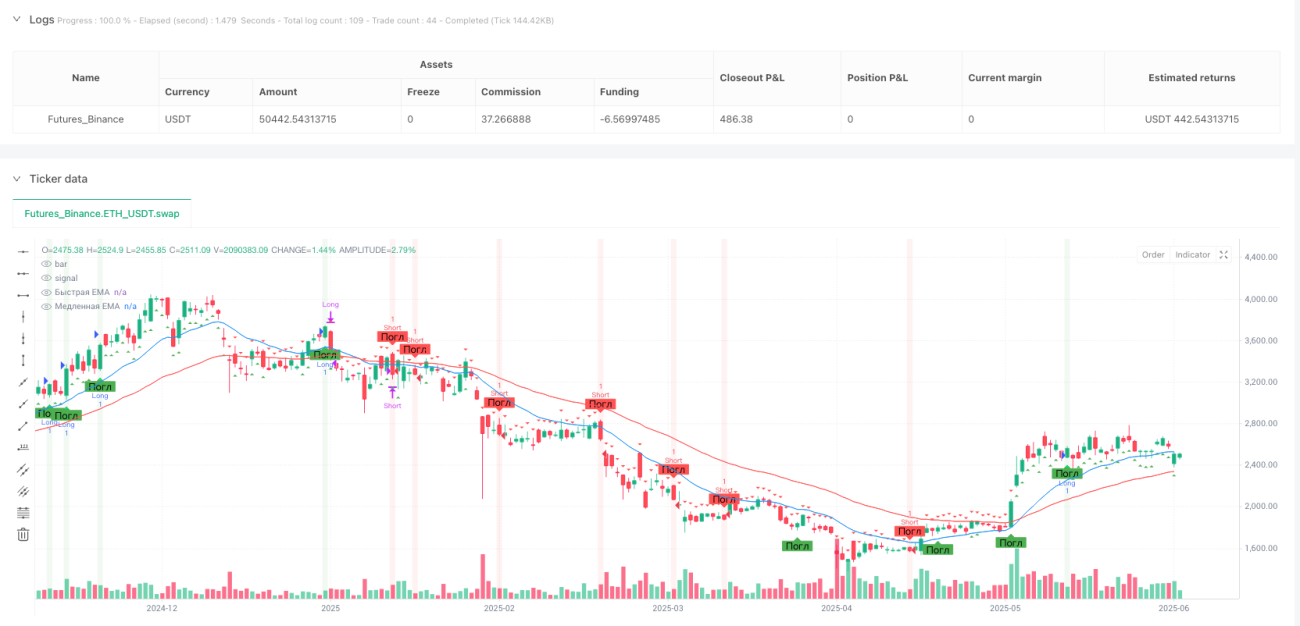

अवलोकन

यह रणनीति एक उन्नत ट्रेंड-फॉलोइंग सिस्टम है जो कैंडलस्टिक पैटर्न पहचान को एक्सपोनेंशियल मूविंग एवरेज (EMA) ट्रेंड फ़िल्टर के साथ जोड़ती है। यह विशिष्ट कैंडलस्टिक फॉर्मेशन (हैमर और एंगल्फिंग पैटर्न) को एंट्री सिग्नल के रूप में पहचानता है, साथ ही तीव्र EMA (20-अवधि) और धीमी EMA (50-अवधि) के क्रॉसओवर सिस्टम का उपयोग करके बाज़ार की ट्रेंड दिशा की पुष्टि करता है, जिससे ट्रेडिंग सफलता दर में सुधार होता है। रणनीति में स्मार्ट जोखिम प्रबंधन तंत्र भी शामिल हैं, जिसमें 5% फिक्स्ड स्टॉप-लॉस और 1% ट्रेलिंग स्टॉप-लॉस, साथ ही एक अभिनव विलंबित निकास तंत्र शामिल है जो निकास सिग्नल को निष्पादित करने से पहले 2 पूर्ण कैंडल की प्रतीक्षा करता है, जिससे अस्थिर बाज़ारों में झूठे ब्रेकआउट निकास को प्रभावी ढंग से कम किया जाता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत ट्रेंड फॉलोइंग और मूल्य फॉर्मेशन पहचान के संयोजन पर आधारित है। कार्यान्वयन तर्क इस प्रकार है:

-

ट्रेंड पहचान:

- अपट्रेंड: तीव्र EMA (20-अवधि) > धीमी EMA (50-अवधि)

- डाउनट्रेंड: तीव्र EMA (20-अवधि) < धीमी EMA (50-अवधि)

-

एंट्री की शर्तें:

- लॉन्ग एंट्री: (हैमर या बुलिश एंगल्फिंग पैटर्न) AND अपट्रेंड AND कोई पोजीशन नहीं

- शॉर्ट एंट्री: बेयरिश एंगल्फिंग पैटर्न AND डाउनट्रेंड AND कोई पोजीशन नहीं

-

कैंडलस्टिक पैटर्न पहचान:

- हैमर: सख्त बॉडी/शैडो अनुपात के माध्यम से ((low - open) >= 2 * (open - close))

- एंगल्फिंग पैटर्न: कई शर्तों की पुष्टि, यह सुनिश्चित करना कि वर्तमान कैंडल पूरी तरह से पिछली कैंडल को "निगल" लेती है

-

निकास तंत्र:

- मुख्य निकास: EMA क्रॉसओवर (तीव्र EMA, धीमी EMA को पार करती है)

- विलंबित निष्पादन: सिग्नल आने के बाद 2 पूर्ण कैंडल की प्रतीक्षा करें

- आपातकालीन निकास: 5% फिक्स्ड स्टॉप-लॉस + 1% ट्रेलिंग स्टॉप-लॉस

कोड एक काउंटर सिस्टम लागू करता है जो विलंबित निकास का प्रबंधन करता है, यह सुनिश्चित करता है कि सिग्नल ट्रिगर होने के बाद निर्दिष्ट संख्या में कैंडल की प्रतीक्षा की जाए, जिससे अस्थिर बाज़ारों में समय से पहले निकास कम हो जाता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

-

बहु-पुष्टि तंत्र: कैंडलस्टिक पैटर्न और EMA ट्रेंड फ़िल्टर का संयोजन ट्रेडिंग सिग्नल की विश्वसनीयता में उल्लेखनीय सुधार करता है और झूठे सिग्नल की पीढ़ी को कम करता है।

-

उन्नत पैटर्न पहचान: रणनीति हैमर और एंगल्फिंग पैटर्न के लिए सख्त पैरामीटर का उपयोग करती है, यह सुनिश्चित करती है कि केवल उच्च गुणवत्ता वाले पैटर्न को ही पहचाना जाए और ट्रेडिंग सिग्नल उत्पन्न किए जाएं।

-

स्मार्ट निकास प्रणाली: अभिनव विलंबित निकास तंत्र (exitDelayBars पैरामीटर के माध्यम से नियंत्रित) रणनीति को बाज़ार में अल्पकालिक उतार-चढ़ाव के कारण लाभदायक ट्रेडों से समय से पहले बाहर निकलने से बचने की अनुमति देता है, जिससे सिस्टम की शोर-विरोधी क्षमता में काफी सुधार होता है।

-

व्यापक जोखिम प्रबंधन: इसमें फिक्स्ड स्टॉप-लॉस (5%) और ट्रेलिंग स्टॉप-लॉस (1%) दोहरी सुरक्षा तंत्र एकीकृत हैं, जो प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित करते हैं, साथ ही अर्जित लाभ को लॉक करने में सक्षम होते हैं।

-

दृश्य सहायता: रणनीति समृद्ध विज़ुअलाइज़ेशन तत्व प्रदान करती है, जिसमें रंगीन EMA लाइनें, कैंडलस्टिक पैटर्न एनोटेशन और पृष्ठभूमि हाइलाइट शामिल हैं, जो ट्रेडर को बाज़ार की स्थिति और सिग्नल पीढ़ी प्रक्रिया को सहजता से समझने में मदद करते हैं।

-

कोई पिरामिडिंग नहीं: रणनीति pyramiding=0 सेट करती है, यह सुनिश्चित करती है कि एक बार में केवल एक ही पोजीशन हो, जिससे अत्यधिक लीवरेज और जोखिम एकाग्रता की समस्याओं से बचा जा सके।

रणनीति जोखिम

हालांकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित संभावित जोखिम हैं:

-

अस्थिर बाज़ार में खराब प्रदर्शन: स्पष्ट ट्रेंड के बिना सीमा-बद्ध अस्थिर बाज़ारों में, EMA क्रॉसओवर और कैंडलस्टिक पैटर्न बार-बार दिखाई दे सकते हैं, जिससे अत्यधिक झूठे सिग्नल और घाटे वाले ट्रेड हो सकते हैं। समाधान ऐसे बाज़ारों में इसका उपयोग करने से बचना है, या सीमा-बद्ध क्षेत्रों की पहचान करने के लिए RSI जैसे अतिरिक्त फ़िल्टर जोड़ना है।

-

फिक्स्ड स्टॉप-लॉस जोखिम: 5% का फिक्स्ड स्टॉप-लॉस कुछ उच्च अस्थिरता वाले बाज़ारों में पर्याप्त ढीला नहीं हो सकता है, जिससे समय से पहले स्टॉप हो सकता है, जबकि कम अस्थिरता वाले बाज़ारों में यह बहुत ढीला हो सकता है। विशिष्ट ट्रेडिंग इंस्ट्रूमेंट की अस्थिरता विशेषताओं के अनुसार स्टॉप-लॉस प्रतिशत को गतिशील रूप से समायोजित करने की सिफारिश की जाती है।

-

विलंबित निकास की दोहरी प्रकृति: हालांकि विलंबित निकास झूठे ब्रेकआउट से होने वाले नुकसान को कम कर सकता है, लेकिन यह वास्तविक ट्रेंड रिवर्सल होने पर सबसे अच्छे निकास बिंदु को चूकने का कारण भी बन सकता है, जिससे ड्रॉडाउन बढ़ जाता है। अस्थिरता संकेतकों के आधार पर विलंब अवधि को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

EMA पर अत्यधिक निर्भरता: रणनीति मुख्य रूप से ट्रेंड का निर्णय करने के लिए EMA क्रॉसओवर पर निर्भर करती है, और तेजी से बदलते बाज़ारों में EMA में विलंब हो सकता है। उच्च अस्थिरता वाले बाज़ारों में अधिक संवेदनशील मूल्य गति संकेतकों को शामिल करने पर विचार करें।

-

वॉल्यूम पुष्टि का अभाव: वर्तमान रणनीति कैंडलस्टिक पैटर्न की पुष्टि के लिए ट्रेडिंग वॉल्यूम डेटा का उपयोग नहीं करती है, जिससे सिग्नल की विश्वसनीयता कम हो सकती है। प्रभावी सिग्नल अनुपात में सुधार के लिए वॉल्यूम पुष्टि शर्तें जोड़ने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

अनुकूली पैरामीटर सिस्टम: फिक्स्ड EMA अवधि (20 और 50) को बाज़ार की अस्थिरता के आधार पर स्वचालित रूप से समायोजित होने वाली अनुकूली अवधियों से बदलें, कम अस्थिरता वाले बाज़ारों में संवेदनशीलता बढ़ाने के लिए छोटी अवधि का और उच्च अस्थिरता वाले बाज़ारों में शोर कम करने के लिए लंबी अवधि का उपयोग करें। इससे रणनीति विभिन्न बाज़ार वातावरणों के लिए बेहतर अनुकूल हो सकेगी।

-

ATR आधारित डायनेमिक स्टॉप-लॉस: फिक्स्ड प्रतिशत स्टॉप-लॉस को एक औसत ट्रू रेंज (ATR) आधारित डायनेमिक स्टॉप-लॉस से बदलें, ताकि स्टॉप-लॉस बिंदु बाज़ार की वास्तविक अस्थिरता को अधिक उचित रूप से प्रतिबिंबित करे, उच्च अस्थिरता पर बहुत करीब और कम अस्थिरता पर बहुत दूर होने से बचाया जा सके।

-

वॉल्यूम पुष्टि जोड़ें: कैंडलस्टिक पैटर्न को मान्य करने के लिए वॉल्यूम शर्तें जोड़ें, उदाहरण के लिए हैमर या एंगल्फिंग फॉर्मेशन के दौरान वॉल्यूम औसत से अधिक होना आवश्यक है, ताकि पैटर्न की विश्वसनीयता बढ़ सके।

-

मल्टी-टाइमफ्रेम विश्लेषण: मल्टी-टाइमफ्रेम पुष्टि तंत्र शामिल करें, जिसमें उच्च टाइमफ्रेम का ट्रेंड ट्रेडिंग टाइमफ्रेम के अनुरूप होना आवश्यक है, जिससे बड़े ट्रेंड के विपरीत ट्रेडिंग का जोखिम कम हो।

-

समय फ़िल्टर: ट्रेडिंग समय फ़िल्टर जोड़ें, बाज़ार में कम तरलता या उच्च अस्थिरता की अवधि (जैसे आर्थिक डेटा रिलीज़) से बचें, ताकि स्लिपेज और असामान्य उतार-चढ़ाव से होने वाले जोखिम को कम किया जा सके।

-

मशीन लर्निंग अनुकूलन: पैरामीटर चयन और सिग्नल फ़िल्टरिंग को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करने पर विचार किया जा सकता है, ऐतिहासिक डेटा पर मॉडल को प्रशिक्षित करके सबसे लाभदायक ट्रेडिंग वातावरण और पैरामीटर सेटिंग्स की पहचान की जा सकती है।

निष्कर्ष

यह एक अच्छी तरह से डिज़ाइन की गई उन्नत ट्रेंड-फॉलोइंग प्रणाली है, जो कैंडलस्टिक पैटर्न पहचान और EMA ट्रेंड फ़िल्टर को जोड़कर एक शक्तिशाली ट्रेडिंग रणनीति बनाती है जिसमें बहु-पुष्टि तंत्र है। रणनीति का मुख्य लाभ इसकी बुद्धिमान एंट्री शर्तें और अभिनव विलंबित निकास तंत्र है, जो सिग्नल गुणवत्ता में प्रभावी ढंग से सुधार करता है और झूठे ब्रेकआउट से होने वाले नुकसान को कम करता है।

यह रणनीति विशेष रूप से स्पष्ट मध्यम से दीर्घकालिक ट्रेंड वाले बाज़ारों के लिए उपयुक्त है, और 1 घंटे से 4 घंटे का टाइमफ्रेम सबसे अच्छा अनुप्रयोग परिदृश्य हो सकता है। रणनीति के प्रदर्शन को और बेहतर बनाने के लिए, अनुकूली पैरामीटर सिस्टम, ATR आधारित डायनेमिक स्टॉप-लॉस और मल्टी-टाइमफ्रेम विश्लेषण जैसे अनुकूलन उपायों को शामिल करने की सिफारिश की जाती है। साथ ही, अस्थिर बाज़ारों में इस रणनीति के उपयोग से बचना चाहिए, या गैर-ट्रेंड वातावरण की पहचान करने के लिए अतिरिक्त फ़िल्टर जोड़ने चाहिए।

सावधानीपूर्वक जोखिम प्रबंधन सेटिंग्स और दृश्य सहायता के साथ, यह रणनीति न केवल क्वांटिटेटिव ट्रेडिंग के लिए एक विश्वसनीय निष्पादन ढांचा प्रदान करती है, बल्कि मैनुअल ट्रेडर के लिए एक मूल्यवान बाज़ार विश्लेषण उपकरण भी प्रदान करती है। भविष्य के अनुकूलन दिशाएँ मुख्य रूप से अनुकूलनशीलता और बहु-आयामी पुष्टि पर केंद्रित होंगी, ताकि विभिन्न बाज़ार वातावरणों में रणनीति के प्रदर्शन की स्थिरता में और सुधार हो सके।

- 1