मल्टी-पोजीशन बोलिंगर बैंड मीन रिवर्जन स्ट्रैटेजी और फिक्स्ड प्रॉफिट टार्गेट सिस्टम

अवलोकन

एकाधिक स्थितियों वाली बोलिंगर बैंड माध्य प्रतिगमन रणनीति और निश्चित लाभ लक्ष्य प्रणाली एक तकनीकी संकेतकों और माध्य प्रतिगमन सिद्धांत पर आधारित ट्रेडिंग रणनीति है। यह रणनीति कीमत के बोलिंगर बैंड के निचले बैंड से नीचे गिरने पर खरीदारी करती है, और कीमत में एक निश्चित प्रतिशत वृद्धि होने पर लाभ बुक करती है। यह एक विशिष्ट काउंटर-ट्रेंड रणनीति है जिसका उद्देश्य बाजार के ओवरसोल्ड होने के बाद रिबाउंड के अवसरों को पकड़ना है, साथ ही एकाधिक स्थितियों के प्रबंधन के माध्यम से जोखिम को फैलाना और पूंजी उपयोग को अनुकूलित करना है। इस रणनीति का मूल विचार यह है कि जब कीमत अपने माध्य से विचलित होती है (विशेष रूप से बोलिंगर बैंड के निचले बैंड को नीचे तोड़ते हुए), तो कीमत में माध्य की ओर लौटने की प्रवृत्ति होती है। पैरामीटराइज्ड डिज़ाइन के माध्यम से, यह रणनीति व्यापारियों को विभिन्न बाजार स्थितियों के अनुसार बोलिंगर बैंड पैरामीटर, अधिकतम स्थितियों की संख्या और लाभ लक्ष्य प्रतिशत को समायोजित करने की अनुमति देती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

बोलिंगर बैंड सिग्नल सिस्टम : रणनीति मानक बोलिंगर बैंड इंडिकेटर (डिफ़ॉल्ट पैरामीटर: 20 अवधि और 2 मानक विचलन) का उपयोग करती है। जब कीमत बोलिंगर बैंड के निचले बैंड से नीचे गिरती है, तो खरीद सिग्नल उत्पन्न होता है। बोलिंगर बैंड का निचला बैंड एक गतिशील समर्थन स्तर माना जाता है, जो बाजार के ओवरसोल्ड क्षेत्र का प्रतिनिधित्व करता है।

-

एकाधिक स्थिति प्रबंधन : रणनीति एक साथ कई ट्रेडिंग पोजीशन रखने की अनुमति देती है (डिफ़ॉल्ट 2), और प्रत्येक नई पोजीशन तभी खोली जाती है जब कुल पोजीशन की संख्या अधिकतम सीमा से कम हो। यह विधि रणनीति को कीमत में लगातार गिरावट के दौरान धीरे-धीरे पोजीशन बनाने की अनुमति देती है, बजाय पूरी पूंजी एक बार में लगाने के।

-

पोजीशन साइज़ गणना : प्रत्येक ट्रेड का आकार कुल इक्विटी को अधिकतम ट्रेडों की संख्या से विभाजित करके निर्धारित किया जाता है। यह सुनिश्चित करता है कि पूंजी सभी संभावित पोजीशनों के बीच समान रूप से वितरित हो, जो एक सरल लेकिन प्रभावी जोखिम प्रबंधन प्रदान करता है।

-

निश्चित प्रतिशत लाभ लक्ष्य : रणनीति एक पूर्व-निर्धारित लाभ लक्ष्य (डिफ़ॉल्ट 6%) का उपयोग बाहर निकलने की शर्त के रूप में करती है। जैसे ही किसी भी पोजीशन का लाभ इस सीमा तक पहुँचता है या उससे अधिक होता है, सिस्टम स्वचालित रूप से लाभ पर पोजीशन बंद कर देता है।

-

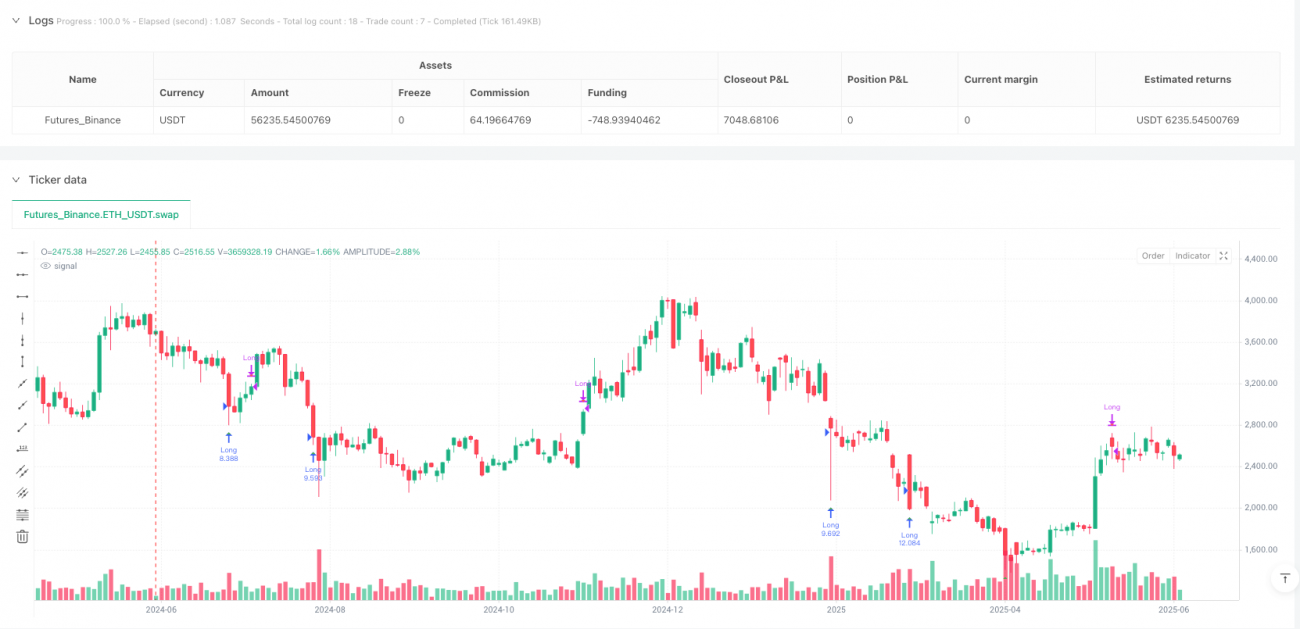

सिग्नल विज़ुअलाइज़ेशन : रणनीति चार्ट पर खरीद सिग्नल (जब कीमत बोलिंगर बैंड के निचले बैंड से नीचे गिरती है तो हरा त्रिकोण) और बिक्री सिग्नल (लाभ लक्ष्य तक पहुँचने पर लाल त्रिकोण) को चिह्नित करती है, जिससे व्यापारी रणनीति के निष्पादन को सहजता से समझ सकते हैं।

तकनीकी कार्यान्वयन के दृष्टिकोण से, रणनीति प्रत्येक मूल्य चक्र पर दो प्रमुख शर्तों की जाँच करती है: जब कीमत बोलिंगर बैंड के निचले बैंड से नीचे गिरती है और वर्तमान पोजीशन की संख्या अधिकतम सीमा से कम होती है, तो खरीदारी करें; जब किसी भी पोजीशन का लाभ पूर्व-निर्धारित लक्ष्य तक पहुँचता है या उससे अधिक होता है, तो बेचें। यह सरल और स्पष्ट तर्क रणनीति को समझने और लागू करने में आसान बनाता है।

रणनीति के लाभ

-

माध्य प्रतिगमन सिद्धांत का प्रभावी उपयोग : रणनीति बाजार की माध्य प्रतिगमन प्रवृत्ति पर आधारित है, और जब परिसंपत्ति की कीमत ओवरसोल्ड होती है (बोलिंगर बैंड के निचले बैंड से नीचे गिरती है) तो खरीदारी करती है, जो अक्सर मूल्य रिबाउंड का एक अच्छा समय होता है। यह विधि विशेष रूप से अस्थिर लेकिन प्रवृत्ति वाले बाजारों में प्रभावी है।

-

जोखिम फैलाव और पूंजी प्रबंधन : एकाधिक समवर्ती ट्रेडों की अनुमति देकर और पूंजी को समान रूप से वितरित करके, रणनीति सरल लेकिन प्रभावी पूंजी प्रबंधन प्राप्त करती है। यह विधि किसी एकल ट्रेड से होने वाले नुकसान को कम करती है, साथ ही कई ट्रेडिंग अवसरों को पकड़ने की क्षमता बनाए रखती है।

-

स्पष्ट लाभ लक्ष्य : निश्चित लाभ प्रतिशत प्रत्येक ट्रेड के लिए एक स्पष्ट निकास रणनीति प्रदान करता है, जिससे "लाभ को बढ़ने देने" के कारण अत्यधिक होल्डिंग और ड्रॉडाउन जोखिम से बचा जा सकता है। यह यांत्रिक निकास विधि ट्रेडिंग में भावनात्मक कारकों को कम करती है।

-

पैरामीटराइज्ड डिज़ाइन का लचीलापन : रणनीति प्रमुख पैरामीटर जैसे बोलिंगर बैंड की लंबाई, मानक विचलन, अधिकतम ट्रेडों की संख्या और लाभ लक्ष्य को समायोजित करने की अनुमति देती है, जिससे व्यापारी विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार रणनीति के प्रदर्शन को अनुकूलित कर सकते हैं।

-

सरल कार्यान्वयन : कोड संरचना स्पष्ट और संक्षिप्त है, जिससे रणनीति को समझना, लागू करना और बनाए रखना आसान हो जाता है, यहाँ तक कि सीमित प्रोग्रामिंग अनुभव वाले व्यापारियों के लिए भी।

-

दृश्य सिग्नल फीडबैक : खरीद और बिक्री सिग्नलों का ग्राफिकल प्रतिनिधित्व रणनीति निष्पादन की दृश्य पुष्टि प्रदान करता है, जिससे व्यापारियों को ऐतिहासिक डेटा पर रणनीति के प्रदर्शन का मूल्यांकन करने और वास्तविक समय के ट्रेडिंग सिग्नलों की निगरानी करने में मदद मिलती है।

रणनीति जोखिम

-

माध्य प्रतिगमन विफलता जोखिम : मजबूत प्रवृत्ति वाले बाजारों में, कीमत माध्य से विचलित होती रह सकती है और वापस नहीं लौट सकती, जिससे "गिरते चाकू को पकड़ने" जैसी स्थिति उत्पन्न होती है। जब कोई परिसंपत्ति तीव्र गिरावट की प्रवृत्ति में होती है, तो बोलिंगर बैंड का निचला बैंड सिग्नल समय से पहले ट्रिगर हो सकता है, जिसके परिणामस्वरूप लगातार नुकसान हो सकता है।

-

निश्चित लाभ लक्ष्य का अवसर लागत : जबकि 6% का निश्चित लाभ लक्ष्य रणनीति को अनुशासन प्रदान करता है, तेजी से बढ़ते बाजार में यह समय से पहले बाहर निकलने का कारण बन सकता है और बड़े संभावित लाभ को खो सकता है। यह यांत्रिक निकास विधि विभिन्न बाजार चरणों की अस्थिरता विशेषताओं के अनुकूल नहीं हो पाती है।

-

स्टॉप-लॉस तंत्र का अभाव : वर्तमान रणनीति में स्टॉप-लॉस फ़ंक्शन लागू नहीं है, जिसका अर्थ है कि कीमत में लगातार गिरावट की स्थिति में, ट्रेड से भारी नुकसान हो सकता है। जोखिम सीमित करने वाले तंत्र की अनुपस्थिति एक महत्वपूर्ण रणनीति दोष है।

-

पूंजी आवंटन का सरलीकृत प्रबंधन : हालाँकि अधिकतम ट्रेडों की संख्या के अनुसार पूंजी को समान रूप से वितरित करना एक सरल विधि है, यह बाजार की अस्थिरता या व्यक्तिगत ट्रेडिंग अवसरों की सापेक्ष ताकत पर विचार नहीं करता है, जिससे पूंजी आवंटन उप-इष्टतम हो सकता है।

-

पैरामीटर संवेदनशीलता : रणनीति का प्रदर्शन इनपुट पैरामीटर (बोलिंगर बैंड की लंबाई, मानक विचलन, लाभ लक्ष्य, आदि) पर अत्यधिक निर्भर है। बैकटेस्टिंग में अच्छा प्रदर्शन करने वाले पैरामीटर संयोजन भविष्य की बाजार स्थितियों में खराब प्रदर्शन कर सकते हैं, जिससे कर्व फिटिंग का जोखिम पैदा होता है।

-

स्थिति संचय से जोखिम संचय : जब कई समवर्ती पोजीशन रखी जाती हैं, तो सभी पोजीशन समान बाजार जोखिम का सामना कर सकती हैं, विशेष रूप से प्रणालीगत बाजार घटनाओं के दौरान, जिससे वास्तविक फैलाव के बजाय जोखिम संचय हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

स्टॉप-लॉस तंत्र जोड़ना : स्टॉप-लॉस फ़ंक्शन को शामिल करना सबसे महत्वपूर्ण अनुकूलन दिशा है। एक निश्चित प्रतिशत स्टॉप-लॉस, ट्रेलिंग स्टॉप या अस्थिरता-आधारित अनुकूली स्टॉप पर विचार किया जा सकता है। इससे रणनीति की जोखिम प्रबंधन क्षमता में काफी सुधार होगा और छोटे नुकसान को बड़े नुकसान में बदलने से रोका जा सकेगा।

-

बाजार स्थिति फ़िल्टर : प्रवृत्ति पहचान तंत्र जैसे मूविंग एवरेज दिशा या ADX इंडिकेटर को शामिल करें ताकि तेज गिरावट की प्रवृत्ति में समय से पहले प्रवेश से बचा जा सके। रणनीति को केवल तब सक्रिय करने के लिए कॉन्फ़िगर किया जा सकता है जब बाजार साइडवे या ऊपर की प्रवृत्ति में हो, जिससे "गिरते चाकू" का जोखिम कम हो।

-

गतिशील लाभ लक्ष्य : निश्चित प्रतिशत लाभ लक्ष्य को बाजार की अस्थिरता पर आधारित गतिशील लाभ लक्ष्य से बदलें, जैसे ATR का गुणक या बोलिंगर बैंड की चौड़ाई का प्रतिशत। इससे रणनीति विभिन्न बाजार स्थितियों की अस्थिरता विशेषताओं के अनुकूल हो सकेगी।

-

ताकत-आधारित पोजीशन आकार : सिग्नल की ताकत (जैसे कीमत और बोलिंगर बैंड के निचले बैंड के बीच विचलन की डिग्री) के अनुसार पोजीशन का आकार समायोजित करें, मजबूत सिग्नलों को अधिक पूंजी आवंटित करें, ताकि पूंजी उपयोग दक्षता को अनुकूलित किया जा सके।

-

समय फ़िल्टर जोड़ना : समय-आधारित फ़िल्टरिंग तंत्र लागू करें ताकि कम तरलता या उच्च अस्थिरता वाले समय में ट्रेडिंग से बचा जा सके, जैसे महत्वपूर्ण आर्थिक डेटा रिलीज़ से पहले और बाद में। इससे असामान्य मूल्य उतार-चढ़ाव से होने वाले जोखिम को कम किया जा सकता है।

-

सहसंबंध विश्लेषण और विविधीकरण : मल्टी-एसेट ट्रेडिंग में, यह सुनिश्चित करने के लिए सहसंबंध जाँच जोड़ें कि कई पोजीशन वास्तव में जोखिम फैलाव प्राप्त करें, और अत्यधिक सहसंबद्ध परिसंपत्तियों पर एक साथ ट्रेडिंग के कारण जोखिम एकाग्रता से बचें।

-

निकास रणनीति में विविधता : आंशिक लाभ लेने की बहु-स्तरीय रणनीति लागू करने पर विचार करें, जैसे 3% लाभ पर 50% पोजीशन बंद करना और 6% लाभ पर शेष भाग बंद करना, ताकि अल्पकालिक लाभ और दीर्घकालिक क्षमता के बीच संतुलन बनाया जा सके।

सारांश

एकाधिक स्थितियों वाली बोलिंगर बैंड माध्य प्रतिगमन रणनीति और निश्चित लाभ लक्ष्य प्रणाली एक सरल लेकिन शक्तिशाली ट्रेडिंग सिस्टम है, जिसे कीमत के ओवरसोल्ड होने के बाद रिबाउंड के अवसरों को पकड़ने के लिए डिज़ाइन किया गया है। यह तकनीकी विश्लेषण के माध्य प्रतिगमन सिद्धांत को एकाधिक स्थिति प्रबंधन के साथ जोड़ता है, और कीमत के बोलिंगर बैंड के निचले बैंड से नीचे गिरने पर खरीदारी करके और पूर्व-निर्धारित लाभ लक्ष्य तक पहुँचने पर बेचकर मजबूत ट्रेडिंग निष्पादन प्राप्त करता है।

इस रणनीति का मुख्य लाभ इसकी सरल अवधारणा, सहज कार्यान्वयन और लचीले पैरामीटर सेटिंग्स में निहित है, जो इसे विभिन्न ट्रेडिंग शैलियों और बाजार वातावरणों के लिए उपयुक्त बनाता है। हालाँकि, इसकी सबसे उल्लेखनीय कमी स्टॉप-लॉस तंत्र की कमी और मजबूत प्रवृत्ति वाले बाजारों के प्रति इसकी संवेदनशीलता है।

स्टॉप-लॉस फ़ंक्शन, बाजार स्थिति फ़िल्टर और गतिशील लाभ लक्ष्य जैसे अनुकूलन उपायों को जोड़कर, रणनीति में अपने जोखिम-समायोजित रिटर्न में महत्वपूर्ण सुधार करने की क्षमता है। विशेष रूप से, माध्य प्रतिगमन विशेषताओं वाले अस्थिर बाजारों में, अनुकूलित रणनीति उत्कृष्ट प्रदर्शन दिखा सकती है।

उन व्यापारियों के लिए जो सांख्यिकीय सिद्धांतों पर आधारित एक व्यवस्थित ट्रेडिंग दृष्टिकोण की तलाश में हैं, यह रणनीति एक ठोस आधार प्रदान करती है जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार स्थितियों के अनुसार और अधिक अनुकूलित और बेहतर बनाया जा सकता है। चाहे एक स्वतंत्र ट्रेडिंग सिस्टम के रूप में या एक बड़े पोर्टफोलियो के हिस्से के रूप में, उचित रूप से अनुकूलित बोलिंगर बैंड माध्य प्रतिगमन रणनीति एक व्यापारी के टूलबॉक्स में एक मूल्यवान संपत्ति हो सकती है।

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1