बहु-संकेतक शून्य-विलंब शॉक सफलता मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति एक बहु-तकनीकी संकेतकों पर आधारित एक उच्च-स्तरीय मात्रात्मक ट्रेडिंग रणनीति है, जो संभावित ट्रेडिंग अवसरों की पहचान करने और जोखिम के प्रबंधन के लिए मुख्य रूप से शून्य-विलंबता MACD, दोहरी ईएमए, आरएसआई और एटीआर संकेतकों के साथ जुड़ी हुई है। यह रणनीति मूल्य में उतार-चढ़ाव में ब्रेकआउट को पकड़ने पर केंद्रित है, जबकि कई संकेतकों के माध्यम से झूठे संकेतों की पहचान करके ट्रेडिंग सटीकता में सुधार करता है। रणनीति में एक अनुकूलित जोखिम प्रबंधन प्रणाली शामिल है, जिसमें एटीआर-आधारित स्टॉप लॉस थ्रेड सेटिंग्स, ट्रैक लॉस और लाभ-नुकसान की तुलना करने के लिए एक स्वचालित संतुलन तंत्र शामिल है, जो बाजार की अस्थिरता की गतिशीलता के अनुसार समायोजित किया जा सकता है। इस बहु-स्तरीय सिग्नल मान्यता और जोखिम प्रबंधन पद्धति ने इसे विशेष रूप से उच्च अस्थिरता वाले बाजार के वातावरण में अल्पकालिक व्यापार के लिए उपयुक्त बना दिया है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत उच्च संभावना वाले व्यापारिक अवसरों की पहचान करना है, जो कई तकनीकी संकेतकों के साथ मिलकर काम करते हैं। इसके लिए तर्क इस प्रकार हैः

-

प्रवृत्ति की पुष्टिसामान्य बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए फास्ट ईएमए ((20) और धीमी ईएमए ((55) का उपयोग करें। जब फास्ट ईएमए धीमी ईएमए के ऊपर होता है, तो इसे उछाल के रूप में पहचाना जाता है; इसके विपरीत, इसे गिरावट के रूप में पहचाना जाता है।

-

शून्य देरी MACD ब्रेकडाउन: सुधारित शून्य विलंबता MACD को अपनाने की रणनीति, जो गणित के माध्यम से पारंपरिक MACD की विलंबता को कम करती है।

zeroLagFast = 2 * emaFast1 - emaFast2औरzeroLagSlow = 2 * emaSlow1 - emaSlow2इस अनुकूलन को लागू किया गया है। जब MACD स्तंभों के नक्शे को थ्रेशोल्ड के नीचे से ऊपर तक तोड़ दिया जाता है, तो मल्टीहेड सिग्नल को ट्रिगर किया जाता है; जब थ्रेशोल्ड के ऊपर से नीचे तक तोड़ दिया जाता है, तो खाली सिर सिग्नल को ट्रिगर किया जाता है। -

आरएसआई फ़िल्टरआरएसआई का उपयोग करें (आरएसआई 14) चरम बाजार की स्थिति को फ़िल्टर करें, केवल आरएसआई 30 और 70 के बीच के ट्रेडों को निष्पादित करें, ओवरबॉट या ओवरसोल्ड क्षेत्रों में नए पदों के निर्माण से बचें।

-

गतिशील जोखिम प्रबंधनइस रणनीति में दो प्रकार के स्टॉपलॉस हैं:

- एटीआर-आधारित गतिशील स्टॉप लॉस स्टॉप, स्टॉप लॉस एटीआर से 1.5 गुना और स्टॉप लॉस एटीआर से 3 गुना सेट किया गया है

- एक निश्चित प्रतिशत पर आधारित स्टॉप-लॉस स्टॉप, जो पूर्वनिर्धारित रिस्क-टू-रिटर्न अनुपात के माध्यम से गणना की जाती है

-

उच्च जोखिम नियंत्रण:

- स्टॉप लॉस ट्रैकिंग सुविधा लाभदायक स्थितियों में लाभ को लॉक करने की अनुमति देती है

- लाभ-हानि संतुलन फ़ंक्शन एक विशिष्ट जोखिम-वापसी दर तक पहुंचने पर स्टॉप लॉस को प्रवेश मूल्य पर ले जाता है

प्रवेश की शर्तें इस प्रकार हैं:

- बहु शीर्षकः तेजी से ईएमए > धीमी गति से ईएमए और एमएसीडी स्तंभचित्र > मूल्यह्रास और एमएसीडी स्तंभचित्र[पहले एक] < थ्रेसहोल्ड && RSI > 30 && RSI < 70

- खाली सिरः तेजी से ईएमए < धीमी गति से ईएमए और एमएसीडी स्तंभचित्र < - मूल्यह्रास और एमएसीडी स्तंभचित्र[पहले एक] > - थ्रॉटल && आरएसआई > 30 && आरएसआई < 70

रणनीतिक लाभ

कोड के गहन विश्लेषण के माध्यम से, इस रणनीति के निम्नलिखित उल्लेखनीय फायदे हैं:

-

मल्टी सिग्नल पुष्टि: ईएमए, शून्य देरी एमएसीडी और आरएसआई के तीन अलग-अलग प्रकार के संकेतकों के संयोजन से, झूठे संकेतों को काफी कम करना, व्यापार की सटीकता में सुधार करना। ईएमए प्रवृत्ति की दिशा प्रदान करता है, एमएसीडी गति परिवर्तन को पकड़ता है, आरएसआई चरम बाजार की स्थिति को फ़िल्टर करता है।

-

शून्य विलंबता प्रौद्योगिकी: एक गणित-अनुकूलित शून्य-विलंबता MACD का उपयोग करना, पारंपरिक MACD की तुलना में बाजार के टर्नओवर की पहचान करना और ट्रेडिंग समय को बेहतर ढंग से पकड़ना। पारंपरिक संकेतकों में आमतौर पर देरी की समस्या होती है, और यह रणनीति

2 * emaFast1 - emaFast2सूत्र इस विलंब को कम करता है। -

जोखिम प्रबंधन के लिए अनुकूलन: बाजार की अस्थिरता के आधार पर स्टॉप लॉस स्टॉप लेवल को गतिशील रूप से समायोजित करें (ATR के माध्यम से मापा जाता है), जोखिम प्रबंधन को अधिक सटीक बनाएं। उच्च अस्थिरता के दौरान स्टॉप लॉस की सीमा को स्वचालित रूप से चौड़ा करें, कम अस्थिरता के दौरान संकीर्ण करें, यादृच्छिक शोर से ट्रिगर होने से बचें।

-

लचीले जोखिम नियंत्रण विकल्प: उपयोगकर्ता ट्रेडिंग शैली के आधार पर एटीआर गतिशील स्टॉपलॉस या फिक्स्ड प्रतिशत स्टॉपलॉस चुन सकते हैं, जबकि विभिन्न व्यापारियों की जरूरतों को पूरा करने के लिए स्टॉपलॉस और लाभ-हानि संतुलन को ट्रैक करने की सुविधा प्रदान करते हैं।

-

संतुलित प्रवेश शर्तेंरणनीतिः आरएसआई फ़िल्टरिंग के माध्यम से यह सुनिश्चित करना कि चरम क्षेत्रों में जमा नहीं किया गया है, जबकि ईएमए और एमएसीडी दोहरी पुष्टि के साथ ट्रेडिंग विश्वसनीयता को बढ़ाया जाता है, न तो अत्यधिक रूढ़िवादी और न ही अत्यधिक कट्टरपंथी।

-

दृश्य लेनदेन चिह्न: कोड में ट्रेडिंग लेबल सुविधा शामिल है, जो चार्ट पर प्रवेश बिंदुओं को चित्रित करता है, जो बाद के विश्लेषण और रणनीति अनुकूलन की सुविधा देता है।

रणनीतिक जोखिम

हालांकि यह रणनीति अच्छी तरह से डिजाइन की गई है, लेकिन इसमें संभावित जोखिम भी हैं:

-

पैरामीटर संवेदनशीलता: रणनीति कई तकनीकी संकेतकों का उपयोग करती है, प्रत्येक के पास अपने स्वयं के पैरामीटर सेट होते हैं। गलत पैरामीटर चयन से अति-अनुकूलन या सिग्नल संघर्ष हो सकता है। विभिन्न बाजार स्थितियों के लिए पैरामीटर की स्थिरता को सत्यापित करने के लिए अनुशंसा की जाती है, ताकि ऐतिहासिक डेटा के साथ अति-अनुरूपता से बचा जा सके।

-

रुझान परिवर्तन में देरीहालांकि, शून्य-विलंबता MACD का उपयोग किया जाता है, लेकिन तीव्र बाजार मोड़ बिंदुओं पर, बहु-सूचक पुष्टिकरण तंत्र कुछ हद तक प्रवेश में देरी का कारण बन सकता है। तेजी से बदलते बाजारों में, सर्वोत्तम प्रवेश बिंदुओं को याद करना या स्टॉप-लॉस स्थिति सेट करना आदर्श नहीं है।

-

अस्थिर बाज़ारों का जोखिम: पारदर्शी बाजार में, ईएमए क्रॉसिंग अक्सर हो सकती है, जिससे अत्यधिक ट्रेडिंग सिग्नल और संभावित लगातार नुकसान हो सकता है। बाजार में उतार-चढ़ाव की पहचान करने और रणनीति को समायोजित करने के लिए अतिरिक्त बाजार परिवेश फ़िल्टर को जोड़ने पर विचार किया जा सकता है।

-

स्थिर थ्रेड सीमारणनीतिः एक निश्चित MACD थ्रेशोल्ड और आरएसआई सीमा का उपयोग करें, जो विभिन्न बाजार स्थितियों में पर्याप्त लचीला नहीं हो सकता है। आदर्श रूप से, इन थ्रेशोल्ड को बाजार की अस्थिरता और चक्रीय विशेषताओं की गतिशीलता के साथ समायोजित किया जाना चाहिए।

-

तकनीकी खराबी का खतरा: कोड में नोट्स में कहा गया है कि "under construction using ai not complete yet", यह दर्शाता है कि रणनीति को अभी तक पूरी तरह से अनुकूलित या परीक्षण नहीं किया जा सकता है। वास्तविक लेनदेन से पहले पर्याप्त पूर्वानुमान और आगे का परीक्षण किया जाना चाहिए।

समाधानों में शामिल हैंः अनुकूली पैरामीटर समायोजन तंत्र को लागू करना, बाजार की स्थिति की पहचान करने की क्षमता को जोड़ना, अस्थिरता फ़िल्टर को पेश करना, ट्रेडिंग आवृत्ति सीमा जोड़ना और विभिन्न बाजार स्थितियों और समय-सीमाओं के तहत व्यापक परीक्षण करना।

रणनीति अनुकूलन दिशा

कोड विश्लेषण के आधार पर, निम्नलिखित अनुकूलन दिशाओं पर विचार किया जा सकता हैः

-

अनुकूली मापदंड प्रणाली: पैरामीटर गतिशील समायोजन तंत्र को लागू करने के लिए, जो MACD मूल्यह्रास, आरएसआई सीमा और ईएमए चक्र को बाजार की अस्थिरता और आवधिकता के आधार पर स्वचालित रूप से समायोजित करने में सक्षम बनाता है। यह हाल के बाजार की अस्थिरता के मानक अंतर या औसत वास्तविक आयाम परिवर्तन दर की गणना करके किया जा सकता है, जिससे रणनीति विभिन्न बाजार चरणों में इष्टतम प्रदर्शन रख सकती है।

-

बाज़ार परिवेश वर्गीकरण: बाजार की स्थिति की पहचान करने की क्षमता को जोड़ना, ट्रेंडिंग बाजारों और अस्थिर बाजारों के बीच अंतर करना। यह ADX सूचकांक या दीर्घकालिक अस्थिरता विश्लेषण के माध्यम से किया जा सकता है, विभिन्न बाजार स्थितियों में व्यापार आवृत्ति को समायोजित करने या व्यापार को निलंबित करने के लिए। यह अस्थिर बाजारों में झूठे संकेतों को कम करने के लिए विशेष रूप से प्रभावी है।

-

बहु-समय फ़्रेम पुष्टि: बहु-समय फ़्रेम विश्लेषण की शुरूआत करें, जिसमें बड़े समय फ़्रेम की प्रवृत्ति दिशा ट्रेडों की दिशा से मेल खाती है। उदाहरण के लिए, 1 घंटे के चार्ट के संकेतों को निष्पादित करने से पहले 4 घंटे या दिन के चार्ट की प्रवृत्ति दिशा की पुष्टि करें, जिससे ट्रेडों की सफलता की दर बढ़ जाए।

-

अस्थिरता फिल्टर: ऐतिहासिक अस्थिरता के आधार पर फ़िल्टरिंग तंत्र जोड़ें, असामान्य रूप से उच्च या असामान्य रूप से कम अस्थिरता की अवधि के दौरान रणनीति पैरामीटर को समायोजित करें या व्यापार को निलंबित करें। यह वर्तमान एटीआर की तुलना करके किया जा सकता है। इसकी चलती औसत के साथ संबंध।

-

मशीन लर्निंग अनुकूलन: मशीन लर्निंग एल्गोरिदम का उपयोग करके प्रवेश और निकास मापदंडों को गतिशील रूप से अनुकूलित करने पर विचार करें, विशेष रूप से एन्हांसमेंट लर्निंग ((RL) या जेनेटिक एल्गोरिदम ((GA) का उपयोग करके मल्टी-पैरामीटर सिस्टम को अनुकूलित करने के लिए, विभिन्न बाजार स्थितियों में सर्वोत्तम पैरामीटर संयोजनों का पता लगाने के लिए।

-

सुधारित रोकथाम प्रणाली: समर्थन / प्रतिरोध बिंदु के आधार पर स्मार्ट स्टॉप सिस्टम की शुरूआत, न कि केवल एटीआर गुणांक पर निर्भर करना। यह हाल के उच्च या निम्न या महत्वपूर्ण मूल्य स्तर की पहचान करके किया जा सकता है, जिससे स्टॉप सेटिंग्स बाजार की संरचना के अनुरूप हो सकें।

-

लेनदेन फ़िल्टर: लेनदेन की मात्रा की पुष्टि की आवश्यकताओं को जोड़ना, यह सुनिश्चित करने के लिए कि सिग्नल पर्याप्त लेनदेन के समर्थन के साथ होता है, कम तरलता वाले वातावरण में झूठी सफलताओं से बचें।

उपरोक्त अनुकूलन सुझावों का मुख्य उद्देश्य रणनीतियों की अनुकूलनशीलता और स्थिरता को बढ़ाना है, ताकि वे विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सकें, जबकि पैरामीटर संवेदनशीलता और अति-अनुकूलन के जोखिम को कम करें।

संक्षेप

बहु-सूचक शून्य-विलंबता कंपन ब्रेकआउट की मात्रा ट्रेडिंग रणनीति एक समग्र ट्रेडिंग प्रणाली है जो प्रवृत्ति ट्रैकिंग, गतिशीलता कैप्चर और कंपन पहचान को एक में समेटती है। शून्य-विलंबता MACD, दोहरी ईएमए प्रणाली और आरएसआई संकेतकों के संयोजन के माध्यम से, रणनीति संभावित बाजार के मोड़ और ब्रेकआउट अवसरों की प्रभावी रूप से पहचान करने में सक्षम है, जबकि कई फ़िल्टरिंग तंत्रों के माध्यम से सिग्नल की गुणवत्ता में सुधार करती है।

रणनीति के मुख्य लाभ इसकी बहुस्तरीय सिग्नल पुष्टिकरण प्रणाली और एक लचीला जोखिम प्रबंधन ढांचा है, जिसमें एटीआर-आधारित गतिशील स्टॉप-लॉस, स्टॉप-लॉस और स्टॉप-लॉस बैलेंसिंग फ़ंक्शंस शामिल हैं। ये विशेषताएं रणनीति को विभिन्न बाजार स्थितियों के अनुकूल बनाने और पूंजी को महत्वपूर्ण नुकसान से बचाने में सक्षम बनाती हैं।

फिर भी, रणनीतियों को पैरामीटर संवेदनशीलता और बाजार की स्थिति के अनुकूल होने की चुनौतियों का भी सामना करना पड़ता है। रणनीति के प्रदर्शन को और बढ़ाने के लिए, रणनीति की स्थिरता और अनुकूलनशीलता को बढ़ाने के लिए अनुकूलनशील पैरामीटर प्रणाली, बाजार की स्थिति वर्गीकरण सुविधा और बहु-समय फ्रेम पुष्टि तंत्र को लागू करने की सिफारिश की जाती है।

कुल मिलाकर, यह एक तर्कसंगत रूप से डिज़ाइन की गई एक मात्रात्मक व्यापारिक रणनीति है जो अनुभवी व्यापारियों के लिए उपयुक्त है जो अस्थिर बाजारों में मध्यम और अल्पकालिक व्यापार करते हैं। निरंतर निगरानी, परीक्षण और अनुकूलन के माध्यम से, इस रणनीति में विभिन्न बाजार स्थितियों में स्थिर व्यापारिक परिणाम प्रदान करने की क्षमता है।

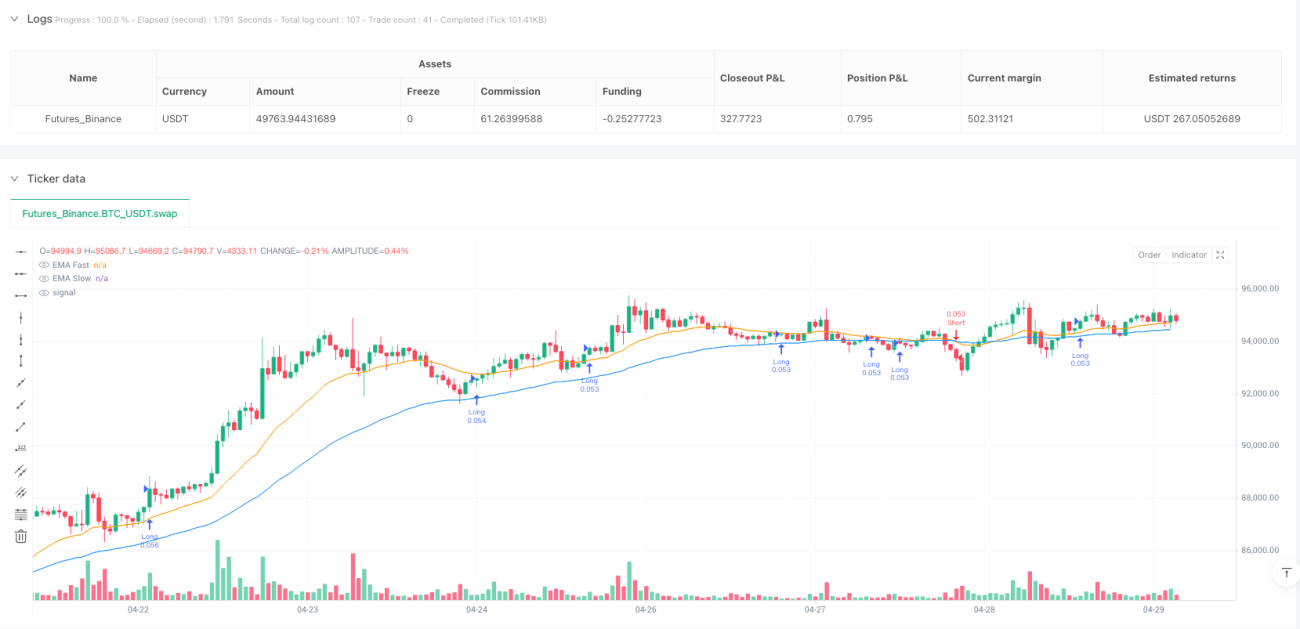

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1