उन्नत गतिशील प्रवृत्ति सीमा फ़िल्टर मात्रात्मक व्यापार रणनीति

सिंहावलोकन

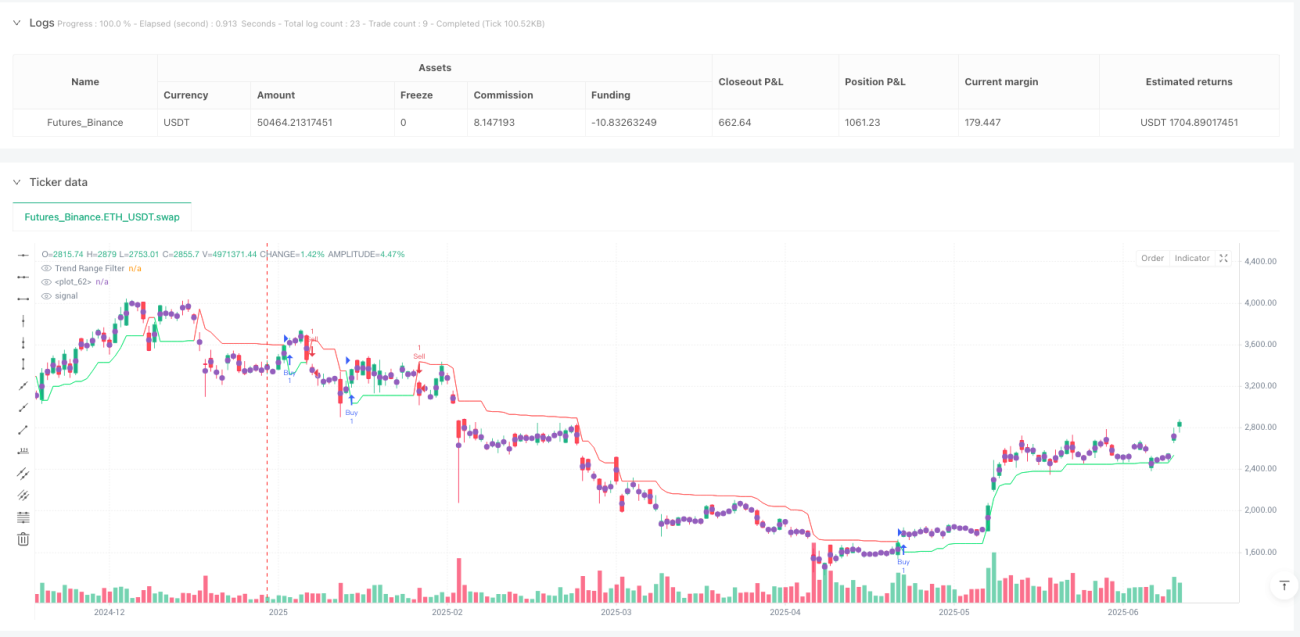

उन्नत डायनामिक ट्रेंड रेंज फिल्टर क्वांटिटेटिव ट्रेडिंग रणनीति मूल्य के गतिशील उतार-चढ़ाव सीमा पर आधारित एक ट्रेंड फॉलोइंग प्रणाली है। इसका मुख्य सिद्धांत दोहरे समय-फ्रेम के स्मूथ रेंज गणना के माध्यम से एक अनुकूली मूल्य फिल्टर तंत्र का निर्माण करना है, जो बाजार प्रवृत्ति में बदलावों को प्रभावी ढंग से पहचानता है और ट्रेडिंग सिग्नल उत्पन्न करता है। यह रणनीति तेज और धीमी समय अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करके मूल्य उतार-चढ़ाव सीमा की गणना करती है, और एक अनूठे रेंज फिल्टर एल्गोरिदम के माध्यम से ट्रेंड रेंज सीमाएँ बनाती है। जब मूल्य इन सीमाओं को तोड़ता है, तो सिस्टम स्वचालित रूप से खरीद या बिक्री सिग्नल उत्पन्न करता है, जो ट्रेडर को प्रवृत्ति के मोड़ बिंदुओं को पकड़ने और बाजार के शोर को फ़िल्टर करने में मदद करता है। रणनीति में सहज चार्ट विज़ुअलाइज़ेशन क्षमता भी है, जो ट्रेडर को प्रवृत्ति की दिशा, तीव्रता और संभावित ट्रेडिंग अवसरों को स्पष्ट रूप से पहचानने में सक्षम बनाती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत मूल्य के उतार-चढ़ाव की स्मूथ रेंज की गणना करके एक गतिशील प्रवृत्ति फिल्टर स्थापित करना है। इसके कार्यान्वयन के चरण इस प्रकार हैं:

-

दोहरी रेंज गणना: रणनीति मूल्य उतार-चढ़ाव सीमा की गणना करने के लिए दो समय अवधियों (तेज और धीमी) का उपयोग करती है। पहले मूल्य के निरपेक्ष परिवर्तन की गणना की जाती है, फिर इसे स्मूथ करने के लिए एक्सपोनेंशियल मूविंग एवरेज (EMA) लागू किया जाता है, और अंत में कस्टम मल्टीप्लायर के माध्यम से रेंज के आकार को समायोजित किया जाता है।

-

रेंज फिल्टर का अनुप्रयोग:

apply_range_filterफ़ंक्शन के माध्यम से गणना की गई स्मूथ रेंज को मूल्य पर लागू किया जाता है। यह फंक्शन सुनिश्चित करता है कि नया फ़िल्टर किया गया मूल्य पिछले फ़िल्टर किए गए मूल्य से बहुत दूर न भटके, जिससे झूठे सिग्नल कम हों। -

प्रवृत्ति पहचान: रणनीति फ़िल्टर किए गए मूल्य के लगातार बढ़ने या घटने की संख्या को ट्रैक करती है, जिसका उपयोग प्रवृत्ति की तीव्रता और स्थिरता को मापने के लिए किया जाता है।

-

रेंज सीमा निर्माण: फ़िल्टर किए गए मूल्य और औसत स्मूथ रेंज के आधार पर, रणनीति ऊपरी और निचली सीमाएँ निर्धारित करती है। ये सीमाएँ ऐतिहासिक मूल्य व्यवहार के अनुसार गतिशील रूप से समायोजित होती हैं, जिससे एक ट्रेंड रेंज फिल्टर बनता है।

-

सिग्नल उत्पादन: जब क्लोज़िंग प्राइस ट्रेंड रेंज फिल्टर को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है, और जब नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है। ये सिग्नल सीधे ट्रेडिंग रणनीति के प्रवेश और निकास निर्णयों के लिए उपयोग किए जाते हैं।

कोड कार्यान्वयन से देखते हुए, रणनीति ट्रेंड रेंज फिल्टर का मान निर्धारित करने के लिए बहु-स्तरीय नेस्टेड तार्किक शर्तों का उपयोग करती है, जो फिल्टर को विभिन्न बाजार स्थितियों के अनुकूल बनाने और सिग्नल की विश्वसनीयता बढ़ाने में मदद करता है। ट्रेंड रेंज फिल्टर मूलतः एक अनुकूली गतिशील समर्थन और प्रतिरोध रेखा है, जो बाजार की अस्थिरता के अनुसार अपनी संवेदनशीलता को स्वचालित रूप से समायोजित करता है।

रणनीति के लाभ

रणनीति के कोड कार्यान्वयन का गहन विश्लेषण करने पर निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

उच्च अनुकूलनशीलता: रणनीति दोहरे समय-फ्रेम (तेज और धीमी अवधि) की सीमा गणना के माध्यम से फिल्टर को विभिन्न बाजार स्थितियों में अस्थिरता परिवर्तनों के अनुकूल स्वतः समायोजित करने में सक्षम बनाती है। यह अनुकूली विशेषता रणनीति को विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने में मदद करती है।

-

शोर फ़िल्टर करने की क्षमता: स्मूथ रेंज गणना और सशर्त फिल्टर तंत्र के माध्यम से, रणनीति प्रभावी रूप से बाजार के शोर के ट्रेडिंग निर्णयों पर प्रभाव को कम करती है और झूठे सिग्नलों की उत्पादन आवृत्ति को घटाती है।

-

प्रवृत्ति तीव्रता का मापन: रणनीति फ़िल्टर किए गए मूल्य के लगातार बढ़ने या घटने की संख्या को ट्रैक करके ट्रेडर को प्रवृत्ति तीव्रता का एक मात्रात्मक संकेतक प्रदान करती है, जो वर्तमान प्रवृत्ति की विश्वसनीयता का आकलन करने में सहायक होता है।

-

दृश्यात्मक सहजता: रणनीति चार्ट पर खरीद/बिक्री सिग्नलों को चिह्नित करती है और विभिन्न प्रवृत्ति क्षेत्रों को रंग से भरती है, जिससे ट्रेडिंग अवसरों की दृश्य पहचान दक्षता में काफी वृद्धि होती है।

-

पैरामीटर समायोज्यता: रणनीति में कई समायोज्य इनपुट पैरामीटर (जैसे तेज/धीमी अवधि, रेंज मल्टीप्लायर आदि) प्रदान किए गए हैं, जो ट्रेडर को विभिन्न ट्रेडिंग उपकरणों और समय-फ्रेम के अनुसार रणनीति के प्रदर्शन को अनुकूलित करने में सक्षम बनाते हैं।

-

संरचित कोड डिज़ाइन: रणनीति मॉड्यूलर डिज़ाइन का उपयोग करती है, मुख्य गणना तर्क को कस्टम फ़ंक्शन में संकुलित करती है, जिससे कोड को समझना और बनाए रखना आसान होता है, साथ ही भविष्य में विस्तार और अनुकूलन को भी सुविधाजनक बनाती है।

रणनीति के जोखिम

हालांकि इस रणनीति के कई लाभ हैं, फिर भी कुछ संभावित जोखिम और सीमाएँ मौजूद हैं:

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन इनपुट पैरामीटरों के चयन पर अत्यधिक निर्भर होता है। विभिन्न समय अवधियों और मल्टीप्लायर सेटिंग्स पूरी तरह से भिन्न ट्रेडिंग परिणाम उत्पन्न कर सकती हैं। ट्रेडर को पर्याप्त बैकटेस्टिंग और अनुकूलन करके विशिष्ट बाजार के लिए सर्वोत्तम पैरामीटर कॉम्बिनेशन खोजना चाहिए।

-

लेग/विलंबता का जोखिम: चूंकि रणनीति स्मूथिंग के लिए EMA का उपयोग करती है, इसलिए इसमें अनिवार्य रूप से कुछ विलंबता आती है, विशेषकर जब बाजार में तीव्र उतार-चढ़ाव या त्वरित उलटफेर होता है, जिससे प्रवेश या निकास सिग्नल में देरी हो सकती है।

-

झूठे ब्रेकआउट का जोखिम: रेंज-बाउंड या कम अस्थिरता वाले बाजारों में, मूल्य बार-बार ट्रेंड रेंज फिल्टर को पार कर सकता है, जिससे कई झूठे सिग्नल उत्पन्न होते हैं और बार-बार ट्रेडिंग तथा ट्रेडिंग लागत बढ़ जाती है।

-

स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति कार्यान्वयन में कोई स्पष्ट स्टॉप-लॉस तंत्र नहीं है। प्रवृत्ति के अचानक उलटफेर की स्थिति में बड़े नुकसान का सामना करना पड़ सकता है। सुझाव है कि ट्रेडर उपयुक्त जोखिम प्रबंधन उपायों को शामिल करें।

-

एकल सिग्नल स्रोत: रणनीति केवल मूल्य और ट्रेंड रेंज फिल्टर के क्रॉसओवर पर निर्भर करती है, और इसमें अन्य पुष्टिकरण संकेतकों का सहायक सत्यापन शामिल नहीं है, जिससे सिग्नल की विश्वसनीयता कम हो सकती है।

इन जोखिमों को कम करने के लिए, ट्रेडर अतिरिक्त फ़िल्टर शर्तों को जोड़ सकते हैं, जैसे सिग्नल पुष्टि के लिए अन्य तकनीकी संकेतकों (जैसे RSI, MACD आदि) का उपयोग करना, साथ ही सख्त धन प्रबंधन और स्टॉप-लॉस रणनीति लागू करना।

रणनीति अनुकूलन दिशाएँ

कोड कार्यान्वयन के गहन विश्लेषण के आधार पर, निम्नलिखित संभावित अनुकूलन दिशाएँ प्रस्तावित की जा सकती हैं:

-

बहु-पुष्टिकरण तंत्र: सिग्नल पुष्टि के लिए अतिरिक्त तकनीकी संकेतकों या शर्तों को शामिल करें, जैसे ट्रेडिंग वॉल्यूम, मोमेंटम इंडिकेटर या बाजार संरचना विश्लेषण। इससे झूठे सिग्नल कम होंगे और केवल तभी ट्रेड किए जाएँगे जब कई शर्तें एक साथ पूरी हों।

-

गतिशील पैरामीटर समायोजन: पैरामीटरों के स्वचालित अनुकूलन तंत्र को लागू करें, जो बाजार की स्थितियों के अनुसार तेज/धीमी अवधियों और मल्टीप्लायर मानों को स्वतः समायोजित करे। उदाहरण के लिए, बाजार अस्थिरता संकेतक (जैसे ATR) के आधार पर रेंज मल्टीप्लायर को गतिशील रूप से बदला जा सकता है।

-

जोखिम प्रबंधन को मजबूत करना: स्टॉप-लॉस और लाभ-लेने के तंत्र जोड़ें, जैसे ATR-आधारित गतिशील स्टॉप-लॉस, या ट्रेंड रेंज फिल्टर के रिवर्स क्रॉसओवर को निकास संकेत के रूप में उपयोग करना। मजबूत जोखिम प्रबंधन रणनीति के जोखिम-लाभ अनुपात में उल्लेखनीय सुधार कर सकता है।

-

समय फ़िल्टर: ट्रेडिंग समय विंडो फ़िल्टर जोड़ें, जो बाजार खुले/बंद होने या महत्वपूर्ण आर्थिक डेटा जारी होने जैसे उच्च अस्थिरता वाले समय से बचें, जिससे असामान्य उतार-चढ़ाव से उत्पन्न झूठे सिग्नल कम हों।

-

प्रवृत्ति तीव्रता फ़िल्टर: पहले से गणना की गई ऊपर/नीचे प्रवृत्ति गणनाओं का उपयोग करके, न्यूनतम प्रवृत्ति तीव्रता थ्रेसहोल्ड निर्धारित करें। केवल जब प्रवृत्ति पर्याप्त मजबूत हो, तभी ट्रेडिंग सिग्नल उत्पन्न करें, जिससे कमजोर प्रवृत्ति या साइडवेज़ बाजार में अत्यधिक ट्रेडिंग से बचा जा सके।

-

मशीन लर्निंग अनुकूलन: मशीन लर्निंग एल्गोरिदम को शामिल करने पर विचार करें, ऐतिहासिक डेटा पर मॉडल को प्रशिक्षित करें, ताकि पैरामीटर चयन को अनुकूलित किया जा सके या सिग्नल पहचान की सटीकता बढ़ाई जा सके। उदाहरण के लिए, सिग्नल की विश्वसनीयता की भविष्यवाणी करने के लिए रैंडम फ़ॉरेस्ट या सपोर्ट वेक्टर मशीन का उपयोग किया जा सकता है।

इन अनुकूलन दिशाओं के कार्यान्वयन से रणनीति की स्थिरता और लाभप्रदता में काफी सुधार हो सकता है, जिससे यह विभिन्न बाजार वातावरणों में बेहतर प्रदर्शन कर सके।

सारांश

उन्नत डायनामिक ट्रेंड रेंज फिल्टर क्वांटिटेटिव ट्रेडिंग रणनीति मूल्य की गतिशील सीमा पर आधारित एक ट्रेंड फॉलोइंग प्रणाली है, जो दोहरे समय-फ्रेम की अनुकूली रेंज गणना के माध्यम से एक लचीला प्रवृत्ति पहचान तंत्र बनाती है। इस रणनीति का मुख्य लाभ इसकी मजबूत अनुकूलनशीलता और शोर फ़िल्टर करने की क्षमता है, जो विभिन्न बाजार स्थितियों में प्रभावी ढंग से प्रवृत्ति परिवर्तनों की पहचान करने और ट्रेडिंग सिग्नल उत्पन्न करने में सक्षम है।

रणनीति तेज और धीमी समय अवधियों की स्मूथ रेंज की गणना करके, एक अद्वितीय रेंज फिल्टर एल्गोरिदम के साथ, गतिशील ट्रेंड रेंज सीमाएँ स्थापित करती है। जब मूल्य इन सीमाओं को पार करता है, तो सिस्टम स्वचालित रूप से खरीद या बिक्री सिग्नल उत्पन्न करता है, जो ट्रेडर को प्रवृत्ति के मोड़ बिंदुओं को पकड़ने में मदद करता है। साथ ही, रणनीति के चार्ट विज़ुअलाइज़ेशन फीचर ट्रेडर को बाजार की प्रवृत्ति और संभावित ट्रेडिंग अवसरों को सहजता से पहचानने में सक्षम बनाते हैं।

हालांकि इस रणनीति के कई लाभ हैं, फिर भी इसे पैरामीटर संवेदनशीलता, विलंबता और झूठे ब्रेकआउट जैसे जोखिमों का सामना करना पड़ता है। बहु-पुष्टिकरण तंत्र, गतिशील पैरामीटर समायोजन, और जोखिम प्रबंधन को मजबूत करने जैसे अनुकूलन उपायों को शामिल करके रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन और कार्यान्वित क्वांटिटेटिव ट्रेडिंग रणनीति है, जो अनुभवी ट्रेडरों के लिए उपयुक्त है, जो पर्याप्त बैकटेस्टिंग और पैरामीटर अनुकूलन के बाद इसे वास्तविक ट्रेडिंग में लागू कर सकते हैं। उन ट्रेडरों के लिए जो ट्रेंड फॉलोइंग और बाजार परिवर्तनों के लिए गतिशील अनुकूलन चाहते हैं, यह विचार करने योग्य एक रणनीति विकल्प है।

- 1