अवलोकन

RSI प्रवृत्ति विचलन रणनीति संकेतक एक उन्नत मात्रात्मक ट्रेडिंग उपकरण है, जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूल्य के बीच बनने वाले विचलन संबंधों का उपयोग करके व्यापारियों को उच्च संभावना वाले खरीद और बिक्री संकेत प्रदान करता है। यह रणनीति विशेष रूप से 30 मिनट के समय-फ्रेम के लिए अनुकूलित की गई है, और सटीक गणना किए गए RSI प्रवेश और निकास स्तरों के साथ-साथ बुल/बीयर विचलन संकेतों का उपयोग करके बाजार के मोड़ बिंदुओं को प्रभावी ढंग से पहचानती है। यह रणनीति व्यापारियों को विभिन्न बाजारों और समय-फ्रेम की विशेषताओं के अनुसार RSI के प्रवेश और निकास मापदंडों को समायोजित करने की अनुमति देती है, ताकि ट्रेडिंग परिणामों को अनुकूलित किया जा सके।

रणनीति सिद्धांत

RSI प्रवृत्ति विचलन रणनीति दो मुख्य तकनीकी संकेतकों के सहक्रिया पर आधारित है:

-

रिलेटिव स्ट्रेंथ इंडेक्स (RSI) ओवरबॉट/ओवरसोल्ड स्तर: रणनीति उपयोगकर्ताओं को RSI के प्रवेश और निकास स्तरों को अनुकूलित करने की अनुमति देती है। डिफ़ॉल्ट सेटिंग में, लॉन्ग एंट्री स्तर 35.0, शॉर्ट एंट्री स्तर 76.0, लॉन्ग एग्जिट स्तर 80.0, और शॉर्ट एग्जिट स्तर 54.1 है। ये स्तर वर्षों के अनुभवजन्य परीक्षण से प्राप्त हुए हैं और विशेष रूप से 30 मिनट के समय-फ्रेम के लिए अनुकूलित हैं।

-

RSI विचलन संकेत: रणनीति दो प्रकार के विचलन की पहचान करती है:

- बुलिश डाइवर्जेंस: जब मूल्य नई निचली सतह बनाता है लेकिन RSI नई निचली सतह नहीं बनाता है, तो यह दर्शाता है कि गिरावट की गति कम हो रही है।

- बियरिश डाइवर्जेंस: जब मूल्य नई ऊपरी सतह बनाता है लेकिन RSI नई ऊपरी सतह नहीं बनाता है, तो यह दर्शाता है कि वृद्धि की गति कम हो रही है।

रणनीति निष्पादन तर्क इस प्रकार है:

- जब RSI लॉन्ग एंट्री स्तर (35.0) से नीचे होता है और साथ ही बुलिश डाइवर्जेंस का पता चलता है, तो लॉन्ग एंट्री सिग्नल ट्रिगर होता है।

- जब RSI शॉर्ट एंट्री स्तर (76.0) से ऊपर होता है और साथ ही बियरिश डाइवर्जेंस का पता चलता है, तो शॉर्ट एंट्री सिग्नल ट्रिगर होता है।

- जब RSI लॉन्ग एग्जिट स्तर (80.0) पर पहुंचता है, तो लॉन्ग पोजीशन बंद हो जाती है।

- जब RSI शॉर्ट एग्जिट स्तर (54.1) पर पहुंचता है, तो शॉर्ट पोजीशन बंद हो जाती है।

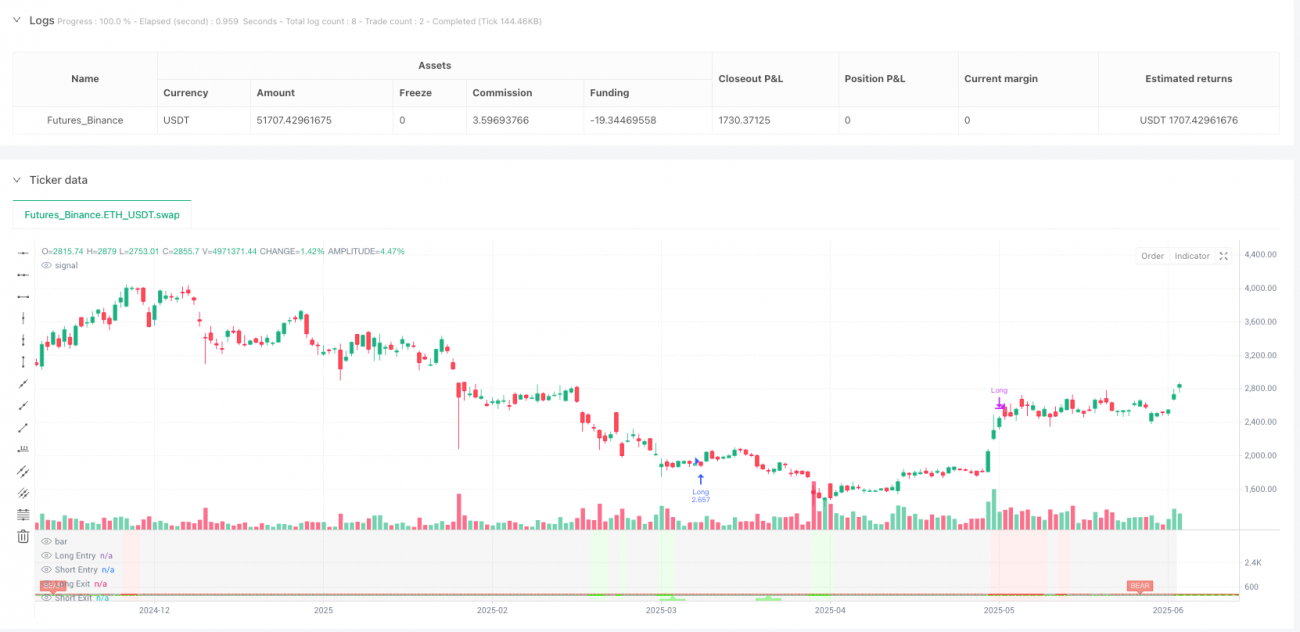

सिस्टम विचलन की पहचान करने के लिए पीछे 5 कैंडल्स के डेटा की समीक्षा करता है और शर्तें पूरी होने पर स्वचालित रूप से ट्रेडिंग सिग्नल उत्पन्न करता है, जिससे मैन्युअल विश्लेषण की आवश्यकता काफी कम हो जाती है।

रणनीति के लाभ

-

उच्च सटीकता सिग्नल फ़िल्टरिंग: RSI स्तरों और मूल्य विचलन को मिलाकर, कमजोर संकेतों को प्रभावी ढंग से फ़िल्टर किया जाता है और केवल उच्च संभावना वाले मोड़ बिंदुओं पर ही ट्रेड ट्रिगर होते हैं, जिससे ट्रेडिंग सफलता दर में सुधार होता है।

-

उच्च अनुकूलन क्षमता: व्यापारी विभिन्न बाजारों और समय-फ्रेम की विशेषताओं के अनुसार RSI के प्रवेश और निकास स्तरों को समायोजित करके रणनीति के प्रदर्शन को अनुकूलित कर सकते हैं। यह लचीलापन इसे विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स और समय अवधियों के लिए उपयुक्त बनाता है।

-

सहज दृश्य सहायता: रणनीति समृद्ध दृश्य तत्व प्रदान करती है, जिनमें शामिल हैं:

- बुलिश डाइवर्जेंस के समय हरा "BULL" लेबल

- बियरिश डाइवर्जेंस के समय लाल "BEAR" लेबल

- विचलन कनेक्शन लाइनें, जो RSI प्रमुख बिंदुओं के बीच संबंध को स्पष्ट रूप से दिखाती हैं

- RSI ओवरबॉट ज़ोन (लाल), ओवरसोल्ड ज़ोन (हरा) और न्यूट्रल ज़ोन (ग्रे) के लिए पृष्ठभूमि रंग भेद

-

स्वचालित ट्रेडिंग क्षमता: TradingView के Webhook फ़ंक्शन के माध्यम से बाहरी ट्रेडिंग प्लेटफ़ॉर्म के साथ एकीकरण का समर्थन करता है, जिससे ट्रेडिंग स्वचालन संभव होता है और मानवीय हस्तक्षेप और भावनात्मक प्रभाव कम होता है।

-

ओपन-सोर्स पारदर्शिता: रणनीति कोड पूरी तरह से ओपन-सोर्स है, जो व्यापारियों को इसके काम करने के तरीके को गहराई से समझने और अपनी आवश्यकताओं के अनुसार संशोधित और अनुकूलित करने की अनुमति देता है।

रणनीति जोखिम

-

बाजार प्रवृत्ति जोखिम: यह रणनीति मोड़ बिंदुओं की पहचान करने में अच्छा प्रदर्शन करती है, लेकिन मजबूत प्रवृत्ति वाले बाजारों में गलत संकेत उत्पन्न कर सकती है। विशेष रूप से मजबूत गिरावट प्रवृत्ति या भालू बाजार में, लॉन्ग सिग्नल की विश्वसनीयता काफी कम हो जाती है।

-

पैरामीटर संवेदनशीलता: RSI प्रवेश और निकास स्तरों की सेटिंग का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुपयुक्त पैरामीटर सेटिंग्स से अत्यधिक ट्रेड या महत्वपूर्ण अवसर छूट सकते हैं। समाधान विशिष्ट बाजार और समय-फ्रेम के लिए बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित करना है।

-

विलंब जोखिम: चूंकि रणनीति एक पिछड़े संकेतक (RSI) का उपयोग करती है और विचलन बनने की प्रतीक्षा करती है, इसलिए प्रवेश बिंदु आदर्श नहीं हो सकते हैं, विशेष रूप से अस्थिर बाजारों में।

-

झूठी ब्रेकआउट जोखिम: बाजार झूठे विचलन संकेत बना सकता है, जिससे गलत ट्रेड हो सकते हैं। अन्य तकनीकी संकेतकों या उच्च समय-फ्रेम के साथ सिग्नल की पुष्टि करने की सलाह दी जाती है।

-

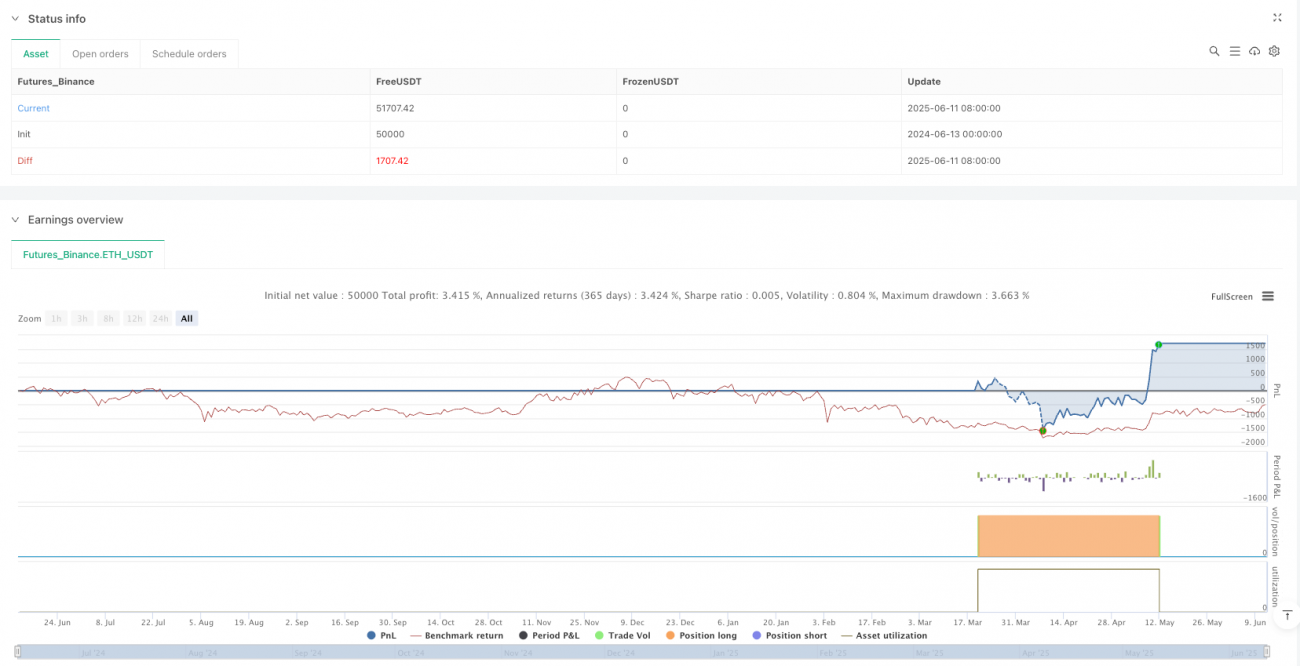

कमीशन और स्लिपेज का प्रभाव: रणनीति में डिफ़ॉल्ट रूप से 0.1% कमीशन सेट है, लेकिन वास्तविक ट्रेडिंग में कमीशन और स्लिपेज निर्धारित मूल्यों से भिन्न हो सकते हैं, जो वास्तविक बैकटेस्ट परिणामों और वास्तविक ट्रेडिंग प्रदर्शन के बीच अंतर को प्रभावित करते हैं।

रणनीति अनुकूलन दिशाएँ

-

बहु-समय-फ्रेम विश्लेषण एकीकरण: रणनीति को बहु-समय-फ्रेम विश्लेषण प्रणाली में विस्तारित करें, केवल तभी ट्रेड निष्पादित करें जब उच्च समय-फ्रेम की प्रवृत्ति दिशा विचलन संकेत से मेल खाती हो। उदाहरण के लिए, केवल जब दैनिक चार्ट एक ऊपर की प्रवृत्ति दिखाता है और 30 मिनट का चार्ट बुलिश डाइवर्जेंस दिखाता है, तभी लॉन्ग ट्रेड निष्पादित करें।

-

वॉल्यूम फ़िल्टर जोड़ना: विचलन संकेत बनने पर वॉल्यूम पुष्टि तंत्र जोड़ें, जिससे सिग्नल की विश्वसनीयता बढ़े। उदाहरण के लिए, जांच करें कि क्या विचलन बनने के दौरान वॉल्यूम विचलन या पुष्टि पैटर्न दिखाता है।

-

अनुकूली RSI पैरामीटर: बाजार की अस्थिरता के अनुसार RSI के प्रवेश और निकास स्तरों को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली एल्गोरिदम विकसित करें, ताकि विभिन्न बाजार परिस्थितियों के अनुकूल हो सके।

-

स्टॉप-लॉस तंत्र अनुकूलन: वर्तमान में रणनीति केवल RSI स्तरों के आधार पर ट्रेड से बाहर निकलती है, मूल्य-आधारित स्टॉप-लॉस तंत्र जोड़ा जा सकता है ताकि प्रति ट्रेड अधिकतम हानि को सीमित किया जा सके।

-

बाजार पर्यावरण फ़िल्टर जोड़ना: प्रवृत्ति पहचान संकेतकों (जैसे मूविंग एवरेज या ADX) को एकीकृत करें, केवल उपयुक्त बाजार परिस्थितियों में ही एक विशिष्ट दिशा में ट्रेड करें, ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके।

-

मशीन लर्निंग अनुकूलन: ऐतिहासिक डेटा का विश्लेषण करने, सर्वोत्तम RSI पैरामीटर और विचलन पुष्टि शर्तों को स्वचालित रूप से पहचानने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, जिससे रणनीति के प्रदर्शन में और सुधार हो।

सारांश

RSI प्रवृत्ति विचलन रणनीति संकेतक एक शक्तिशाली मात्रात्मक ट्रेडिंग उपकरण है, जो RSI संकेतक और मूल्य विचलन को मिलाकर बाजार के मोड़ बिंदुओं को प्रभावी ढंग से पहचानता है। इस रणनीति का सबसे उल्लेखनीय लाभ इसकी उच्च अनुकूलन क्षमता और सहज दृश्य सहायता है, जो व्यापारियों को विभिन्न बाजार परिस्थितियों के अनुसार ट्रेडिंग निर्णयों को अनुकूलित करने में सक्षम बनाती है।

रणनीति का मुख्य मूल्य इसकी सिग्नल फ़िल्टरिंग क्षमता में निहित है, जो केवल तब ट्रेड ट्रिगर करती है जब RSI एक विशिष्ट स्तर पर हो और साथ ही मूल्य विचलन दिखाई दे, जिससे ट्रेडिंग सिग्नल की गुणवत्ता में काफी सुधार होता है। हालांकि, उपयोगकर्ताओं को बाजार प्रवृत्ति जोखिम और पैरामीटर संवेदनशीलता पर ध्यान देने की आवश्यकता है, और बैकटेस्टिंग के माध्यम से विशिष्ट बाजार और समय-फ्रेम के लिए सर्वोत्तम पैरामीटर खोजने चाहिए।

बहु-समय-फ्रेम विश्लेषण, वॉल्यूम पुष्टि, अनुकूली पैरामीटर और उन्नत जोखिम प्रबंधन तंत्र जैसे अनुकूलन दिशाओं के माध्यम से, इस रणनीति में अपने प्रदर्शन और अनुकूलन क्षमता को और बढ़ाने की क्षमता है। तकनीकी संकेतक-संचालित मात्रात्मक ट्रेडिंग रणनीतियों की तलाश करने वाले व्यापारियों के लिए, यह एक गहन अध्ययन और अनुप्रयोग के योग्य उपकरण है।

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1