अवलोकन

उतार-चढ़ाव संपीड़न गति ब्रेकआउट अनुसरण रणनीति एक TTm स्क्वीज इंडिकेटर-आधारित मात्रात्मक ट्रेडिंग प्रणाली है, जो उतार-चढ़ाव संपीड़न के बाद मजबूत ब्रेकआउट मूवमेंट को पकड़ने के लिए डिज़ाइन की गई है। यह रणनीति चतुराई से उतार-चढ़ाव संपीड़न (बोलिंगर बैंड केन्टनर चैनल के अंदर होना) को गति पुष्टि के साथ जोड़ती है, जिससे एक केवल-लॉन्ग ट्रेडिंग सिस्टम बनता है। इसका मूल विचार बाजार में "ऊर्जा संचय" चरण की पहचान करना है, जहां उतार-चढ़ाव काफी कम हो जाता है, और फिर गति की पुष्टि होने पर प्रवेश करके उसके बाद के विस्फोटक मूवमेंट को पकड़ना है। रणनीति 21-अवधि के सरल मूविंग एवरेज का उपयोग ट्रेलिंग स्टॉप के रूप में करती है, जो पूंजी की सुरक्षा करती है और साथ ही मुनाफे को चलने देती है। यह तरीका कम उतार-चढ़ाव के बाद ब्रेकआउट में महत्वपूर्ण लाभ प्राप्त करने के लिए विशेष रूप से उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बाजार के उतार-चढ़ाव की चक्रीय प्रकृति पर आधारित है, अर्थात "उतार-चढ़ाव में संकुचन के बाद अनिवार्य रूप से उतार-चढ़ाव का विस्तार होता है।" विशेष रूप से, रणनीति निम्नलिखित प्रमुख घटकों के माध्यम से काम करती है:

-

स्क्वीज स्थिति का निर्धारण:

- 20 अवधि के बोलिंगर बैंड (BB) की गणना करें, पैरामीटर 2.0

- 20 अवधि के केन्टनर चैनल (KC) की गणना करें, पैरामीटर 1.5, ट्रू रेंज (ATR) का उपयोग करें

- जब पूरा बोलिंगर बैंड पूरी तरह से केन्टनर चैनल के अंदर होता है, तो इसे "स्क्वीज चालू" स्थिति के रूप में परिभाषित किया जाता है

-

गति हिस्टोग्राम:

- हाल के उच्च-निम्न रेंज के मध्य बिंदु और 20 अवधि के क्लोज SMA की गणना करें

- इस मिश्रित औसत से कीमत के विचलन को मापें

- इस विचलन मान पर 20 अवधि का रैखिक प्रतिगमन लागू करें, जिससे एक हिस्टोग्राम बनता है

- गति में बदलाव के आधार पर, अलग-अलग रंगों का उपयोग किया जाता है: ऊपर की प्रवृत्ति में हरा/चमकीला हरा, नीचे की प्रवृत्ति में लाल/भूरा-लाल

-

दृश्य संकेत:

- नौसेना नीला बिंदु = स्क्वीज चालू (विस्फोट के लिए तैयार)

- स्टील नीला बिंदु = स्क्वीज अभी-अभी जारी हुआ

- आसमानी नीला बिंदु = तटस्थ (कोई स्क्वीज नहीं)

-

ट्रेडिंग तर्क:

- प्रवेश की शर्त: लगातार तीन कैंडल "स्क्वीज चालू" स्थिति बनाती हैं (अर्थात लगातार तीन नौसेना नीले बिंदु)

- निकास की शर्त: कीमत 21 अवधि के सरल मूविंग एवरेज से नीचे टूट जाती है

- केवल लॉन्ग, एक बार में केवल एक ट्रेड निष्पादित होता है, शॉर्ट नहीं

कोड विश्लेषण से पता चलता है कि रणनीति इस तर्क का सख्ती से पालन करती है, और उपयोगकर्ता-कॉन्फ़िगर करने योग्य पैरामीटर प्रदान करती है, जिसमें BB और KC की लंबाई और गुणक, ट्रू रेंज का उपयोग करने का विकल्प, और ट्रेडिंग विंडो के समय सीमा सेटिंग्स शामिल हैं।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, यह रणनीति कई महत्वपूर्ण लाभ प्रदर्शित करती है:

-

बड़ी प्रवृत्तियों की शुरुआत को पकड़ना: उतार-चढ़ाव का संपीड़न आमतौर पर बड़ी चाल की शुरुआत का पूर्व संकेत होता है। यह रणनीति इन उच्च-संभावना वाले विस्फोट बिंदुओं पर ध्यान केंद्रित करती है, जिससे प्रवृत्ति की शुरुआत में स्थिति बनाने और लाभ क्षमता को अधिकतम करने में मदद मिलती है।

-

निम्न-गुणवत्ता वाले संकेतों को फ़िल्टर करना: लगातार तीन कैंडलों तक स्क्वीज स्थिति में रहने की आवश्यकता प्रभावी रूप से क्षणिक "झूठी स्क्वीज" को फ़िल्टर करती है, गलत संकेतों को कम करती है और ट्रेड की गुणवत्ता में सुधार करती है।

-

बुद्धिमान गतिशील स्टॉप-लॉस: 21-अवधि के मूविंग एवरेज को ट्रेलिंग स्टॉप के रूप में उपयोग करने से प्रवृत्ति को पूरी तरह से विकसित होने देता है, साथ ही गति कम होने पर समय पर निकास भी सुनिश्चित करता है, जो लाभ क्षमता और जोखिम नियंत्रण को संतुलित करता है।

-

दृश्य सहजता: रणनीति मूल TTm स्क्वीज इंडिकेटर के सभी दृश्य तत्वों को बरकरार रखती है, जिसमें गति हिस्टोग्राम और रंग-कोडित स्क्वीज बिंदु शामिल हैं, जो व्यापारियों को प्रत्येक ट्रेड के ट्रिगर कारण को सहज रूप से समझने में सक्षम बनाती है।

-

व्यापक अनुकूलनशीलता: रणनीति डिज़ाइन 1 मिनट से लेकर साप्ताहिक तक किसी भी समय सीमा पर लागू की जा सकती है, और विभिन्न ट्रेडिंग उपकरणों के लिए उपयुक्त है, जिसमें अत्यधिक सामान्यता है।

-

पैरामीटर अनुकूलन योग्य: यह लचीली पैरामीटर सेटिंग्स प्रदान करता है, जो व्यापारियों को विशिष्ट उपकरणों की उतार-चढ़ाव विशेषताओं के अनुसार बोलिंगर बैंड और केन्टनर चैनल की संवेदनशीलता को समायोजित करने की अनुमति देता है।

-

अंतर्निहित बैकटेस्टिंग सुविधा: रणनीति में बैकटेस्टिंग समर्थन अंतर्निहित है, जिसमें कमीशन और स्लिपेज सिमुलेशन शामिल हैं, जो रणनीति प्रदर्शन का अधिक यथार्थवादी मूल्यांकन करने में सक्षम बनाता है।

रणनीति जोखिम

हालाँकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम हैं:

-

झूठे ब्रेकआउट का जोखिम: तीन-कैंडल फ़िल्टर के बावजूद, बाजार अभी भी झूठा ब्रेकआउट दे सकता है, जिसके कारण कीमत तेजी से मूविंग एवरेज से नीचे वापस आ सकती है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। समाधान के लिए अतिरिक्त पुष्टि संकेतक, जैसे वॉल्यूम पुष्टि या प्रवृत्ति फ़िल्टर जोड़ने पर विचार करें।

-

साइडवेज़ बाजार में खराब प्रदर्शन: लंबे समय तक साइडवेज़ रेंज-बाउंड बाजार के माहौल में, रणनीति बार-बार प्रवेश और निकास कर सकती है, जिससे लगातार छोटे नुकसान हो सकते हैं। इसे स्पष्ट साइडवेज़ बाजारों में ट्रेडिंग रोकने के लिए प्रवृत्ति निर्धारण की शर्तें जोड़कर हल किया जा सकता है।

-

स्टॉप-लॉस में अंतराल: तेजी से उलटफेर वाले बाजारों में 21-अवधि का मूविंग एवरेज धीमी प्रतिक्रिया कर सकता है, जिससे ड्रॉडाउन बढ़ सकता है। उच्च उतार-चढ़ाव वाले वातावरण में छोटी अवधि के मूविंग एवरेज पर स्विच करने या उतार-चढ़ाव-अनुकूली घटक जोड़ने पर विचार करें।

-

लंबी अवधि की गिरावट प्रवृत्ति का जोखिम: विशुद्ध रूप से लॉन्ग रणनीति होने के कारण, लंबी मंदी के बाजारों में इसे चुनौतियों का सामना करना पड़ेगा। इस जोखिम को कम करने के लिए बाजार प्रवृत्ति फ़िल्टर जोड़ने या पूरक शॉर्ट रणनीति विकसित करने पर विचार करें।

-

पैरामीटर संवेदनशीलता: बोलिंगर बैंड और केन्टनर चैनल के पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुपयुक्त पैरामीटर अत्यधिक संकेत या महत्वपूर्ण अवसरों को चूक सकते हैं। विभिन्न बाजार स्थितियों के तहत बैकटेस्टिंग के माध्यम से पैरामीटर सेटिंग्स को अनुकूलित करने की सिफारिश की जाती है।

-

तरलता जोखिम: जैसा कि कोड टिप्पणियों में बताया गया है, बहुत कम ट्रेडिंग वॉल्यूम वाले उपकरणों या कम तरलता वाले समय-सीमाओं पर, बड़े ड्रॉडाउन का अनुभव हो सकता है। अपर्याप्त तरलता वाले बाजारों में इस रणनीति को लागू करने से बचना चाहिए।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, यहाँ इस रणनीति के अनुकूलन की दिशाएँ हैं:

-

वॉल्यूम पुष्टि जोड़ना: वर्तमान रणनीति केवल मूल्य और उतार-चढ़ाव के आधार पर निर्णय लेती है, ट्रेडिंग वॉल्यूम पर विचार नहीं करती है। ब्रेकआउट की वैधता में सुधार के लिए वॉल्यूम पुष्टि की शर्त जोड़ने की सिफारिश की जाती है, यह सुनिश्चित करते हुए कि ब्रेकआउट पर्याप्त वॉल्यूम समर्थन के साथ हो। यह अनुकूलन झूठे ब्रेकआउट जोखिम को काफी कम कर सकता है।

-

अनुकूली पैरामीटर तंत्र: वर्तमान में पैरामीटर निश्चित हैं। ऐतिहासिक उतार-चढ़ाव पर आधारित एक अनुकूली पैरामीटर प्रणाली लागू करने पर विचार किया जा सकता है, जो बाजार की स्थितियों के अनुसार बोलिंगर बैंड और केन्टनर चैनल के गुणकों को स्वचालित रूप से समायोजित करेगी, जिससे विभिन्न उतार-चढ़ाव वातावरणों में रणनीति की अनुकूलन क्षमता बढ़ेगी।

-

बाजार संरचना विश्लेषण का एकीकरण: बाजार संरचना पहचान एल्गोरिदम, जैसे समर्थन/प्रतिरोध स्तर, प्रवृत्ति रेखाएँ या महत्वपूर्ण मूल्य स्तर, को शामिल करें। प्रमुख संरचनात्मक बिंदुओं के पास स्क्वीज संकेतों की सफलता दर अधिक हो सकती है।

-

एकाधिक समय-सीमा विश्लेषण: एक बहु-समय सीमा पुष्टि तंत्र लागू करें, जिसमें प्रवेश संकेत को लंबी और छोटी दोनों समय-सीमाओं की शर्तों को पूरा करना आवश्यक हो। यह संकेत गुणवत्ता में सुधार करेगा और झूठे ब्रेकआउट को कम करेगा।

-

जोखिम प्रबंधन अनुकूलन: वर्तमान रणनीति एक निश्चित मूविंग एवरेज को स्टॉप-लॉस के रूप में उपयोग करती है। ATR-आधारित गतिशील स्टॉप-लॉस या उतार-चढ़ाव-आधारित स्थिति आकार समायोजन पर विचार किया जा सकता है, जिससे जोखिम-समायोजित रिटर्न में सुधार होगा।

-

शॉर्ट लॉजिक जोड़ना: पूरक शॉर्ट लॉजिक डिज़ाइन करने पर विचार करें, ताकि रणनीति मंदी के बाजारों में भी प्रभावी हो, जिससे पूर्ण बाजार चक्र अनुकूलन क्षमता में सुधार हो।

-

मौसमी और समय फ़िल्टर: विभिन्न मौसमों, महीनों या दिन के अलग-अलग समय में रणनीति के प्रदर्शन का विश्लेषण करें। यह पाया जा सकता है कि कुछ समय अवधियों में बेहतर प्रदर्शन होता है। तदनुसार समय फ़िल्टर जोड़ने से समग्र प्रदर्शन में सुधार हो सकता है।

सारांश

उतार-चढ़ाव संपीड़न गति ब्रेकआउट अनुसरण रणनीति एक सुरुचिपूर्ण और व्यावहारिक मात्रात्मक ट्रेडिंग सिस्टम है, जो क्लासिक TTm स्क्वीज इंडिकेटर को एक बैकटेस्ट करने योग्य रणनीति ढांचे में सफलतापूर्वक परिवर्तित करती है। इसका मुख्य लाभ उतार-चढ़ाव संपीड़न के बाद विस्फोटक चाल को पकड़ना और मूविंग एवरेज ट्रेलिंग स्टॉप के माध्यम से मुनाफे की रक्षा करना है। रणनीति डिज़ाइन सरल और प्रभावी है, साथ ही समृद्ध दृश्य प्रतिक्रिया प्रदान करती है, जिससे व्यापारी प्रत्येक ट्रेडिंग सिग्नल के गठन की प्रक्रिया को आसानी से समझ सकते हैं।

हालाँकि कुछ संभावित जोखिम हैं, जैसे झूठे ब्रेकआउट और साइडवेज़ बाजारों में खराब प्रदर्शन, इन्हें सुझाए गए अनुकूलन दिशाओं के माध्यम से प्रभावी ढंग से कम किया जा सकता है। विशेष रूप से, वॉल्यूम पुष्टि, अनुकूली पैरामीटर तंत्र और बहु-समय सीमा विश्लेषण जैसे अनुकूलन उपाय रणनीति की मजबूती और अनुकूलन क्षमता में उल्लेखनीय सुधार लाने की संभावना रखते हैं।

बाजार में उतार-चढ़ाव के ब्रेकआउट को पकड़ने के इच्छुक व्यापारियों के लिए, यह रणनीति एक ठोस प्रारंभिक बिंदु प्रदान करती है, जिसे सीधे लागू किया जा सकता है या अधिक जटिल प्रणाली के आधार घटक के रूप में उपयोग किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि इस रणनीति का डिज़ाइन दर्शन बाजार के मूल नियमों के अनुरूप है – उतार-चढ़ाव का संकुचन अंततः उतार-चढ़ाव के विस्तार की ओर ले जाता है, और इस नियम को पहचानना और उसका उपयोग करना सफल ट्रेडिंग की कुंजी में से एक है।

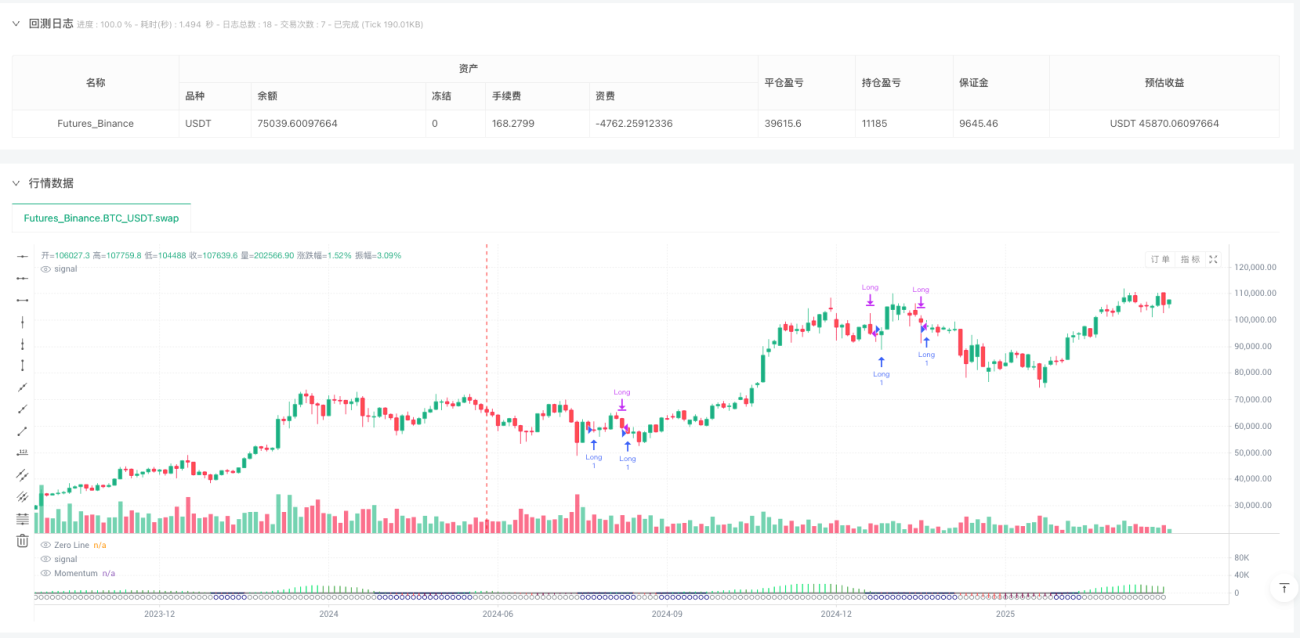

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1