बहु-अवधि रेंज ब्रेकआउट ATR गतिशील स्टॉप-लॉस रणनीति

अवलोकन

बहु-अवधि सीमा ब्रेकआउट ATR गतिशील स्टॉप-लॉस रणनीति एक मूल्य ब्रेकआउट के ऐतिहासिक उच्च या निम्न पर आधारित एक ट्रेंड-फॉलोइंग सिस्टम है। यह रणनीति एक अनुकूलित अवधि सीमा के माध्यम से संभावित ब्रेकआउट अवसरों की पहचान करती है और ATR संकेतक का उपयोग करके गतिशील स्टॉप-लॉस सेट करती है। रणनीति का मूल किसी समेकन क्षेत्र से मूल्य के ब्रेकआउट के बाद ट्रेंड मूवमेंट को कैप्चर करना है, जो विभिन्न समय सीमाओं और ट्रेडिंग वस्तुओं पर लागू होती है। इस रणनीति की सबसे बड़ी विशेषता यह है कि यह ट्रेडर को अपनी ट्रेडिंग शैली के अनुसार ब्रेकआउट अवधि पैरामीटर समायोजित करने की अनुमति देती है, जिससे अल्पकालिक ट्रेडर और स्विंग ट्रेडर दोनों ही अपनी आवश्यकताओं के अनुसार अनुकूलन कर सकते हैं। रणनीति गतिशील स्टॉप-लॉस सेट करने के लिए ATR संकेतक का उपयोग करती है, जिससे स्टॉप-लॉस की स्थिति बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाती है, जिससे पूंजी प्रबंधन में लचीलापन बढ़ता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत एक विशिष्ट अवधि सीमा में मूल्य के ब्रेकआउट बिंदु की पहचान करना और ब्रेकआउट की पुष्टि के बाद व्यापार में प्रवेश करना है। विशिष्ट कार्यान्वयन तर्क इस प्रकार है:

- ब्रेकआउट अवधि पैरामीटर (breakoutPeriod) सेट करना, जिसका उपयोग ऐतिहासिक मूल्य सीमा की गणना करने के लिए किया जाता है।

- निर्दिष्ट अवधि के भीतर उच्चतम मूल्य (highestHigh) और निम्नतम मूल्य (lowestLow) की गणना करना, जो ब्रेकआउट के संदर्भ स्तर के रूप में कार्य करते हैं।

- बाजार की अस्थिरता को मापने के लिए ATR संकेतक का उपयोग करना, और ATR गुणक (atrMultiplier) के माध्यम से स्टॉप-लॉस दूरी को समायोजित करना।

- जब मूल्य बंद होकर पिछली अवधि के उच्चतम मूल्य को तोड़ता है, तो लॉन्ग सिग्नल (longBreakout) ट्रिगर होता है।

- जब मूल्य बंद होकर पिछली अवधि के निम्नतम मूल्य को तोड़ता है, तो शॉर्ट सिग्नल (shortBreakout) ट्रिगर होता है।

- ATR-आधारित गतिशील स्टॉप-लॉस तंत्र का उपयोग करना, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस स्थिति समायोजित करता है।

रणनीति की कुंजी ब्रेकआउट सिग्नल के निर्माण में निहित है: longBreakout = close > highestHigh[1] और shortBreakout = close < lowestLow[1]। यहां पिछली अवधि के उच्चतम/निम्नतम मूल्य को संदर्भ के रूप में उपयोग किया जाता है, जो वर्तमान अवधि के मूल्य द्वारा ब्रेकआउट निर्णय में हस्तक्षेप से बचाता है और सिग्नल की विश्वसनीयता को बढ़ाता है। साथ ही, ATR गतिशील स्टॉप-लॉस का परिचय (strategy.position_avg_price - atrValue * atrMultiplier) यह सुनिश्चित करता है कि स्टॉप-लॉस स्थिति बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो, जिससे अधिक बुद्धिमान जोखिम प्रबंधन प्रदान होता है।

रणनीति लाभ

-

उच्च अनुकूलन क्षमता: ट्रेडर को अपनी व्यक्तिगत ट्रेडिंग शैली और बाजार स्थितियों के अनुसार ब्रेकआउट अवधि पैरामीटर समायोजित करने की अनुमति देता है, जो विभिन्न ट्रेडिंग आवश्यकताओं के अनुकूल होता है। अल्पकालिक ट्रेडर छोटी ब्रेकआउट अवधि निर्धारित कर सकते हैं, जबकि दीर्घकालिक ट्रेडर लंबी अवधि निर्धारित कर सकते हैं।

-

अनुकूली जोखिम प्रबंधन: ATR संकेतक के माध्यम से गतिशील स्टॉप-लॉस सेट करना, जिससे स्टॉप-लॉस स्थिति बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाती है, और उच्च अस्थिरता वाले बाजारों में निश्चित स्टॉप-लॉस के समय से पहले ट्रिगर होने या कम अस्थिरता वाले बाजारों में बहुत दूर होने की समस्या से बचाता है।

-

ट्रेंड फॉलोइंग क्षमता: रणनीति का डिज़ाइन मूल्य ब्रेकआउट के बाद ट्रेंड मूवमेंट को कैप्चर करने पर केंद्रित है, जो समेकन चरण से ट्रेंड चरण में बाजार के परिवर्तन को प्रभावी ढंग से पहचानने में मदद करता है, जिससे ट्रेडर को बड़े ट्रेंड के शुरुआती बिंदु को पकड़ने में सहायता मिलती है।

-

सार्वभौमिकता: रणनीति विभिन्न समय सीमाओं और ट्रेडिंग वस्तुओं पर लागू की जा सकती है, जिसमें व्यापक प्रयोज्यता है।

-

दृश्य सहजता: उच्चतम और निम्नतम मूल्य स्तर रेखाएँ खींचकर, ट्रेडर ब्रेकआउट क्षेत्र को सहजता से देख सकते हैं, जिससे बाजार संरचना और संभावित ट्रेडिंग अवसरों का विश्लेषण करना आसान हो जाता है।

-

सरल और स्पष्ट: रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और संचालित करना आसान है, जिससे ट्रेडर की सीखने की लागत कम हो जाती है।

रणनीति जोखिम

-

फॉल्स ब्रेकआउट जोखिम: बाजार फॉल्स ब्रेकआउट की घटना दिखा सकता है, यानी मूल्य ऐतिहासिक उच्च या निम्न को तोड़ने के बाद तेजी से वापस आ जाता है, जिससे गलत संकेत मिलते हैं। इस जोखिम को कम करने के लिए, पुष्टि तंत्र जोड़ने पर विचार किया जा सकता है, जैसे ब्रेकआउट के बाद एक निश्चित समय तक मूल्य बने रहने की आवश्यकता या वॉल्यूम पुष्टि शामिल करना।

-

बड़े गैप का जोखिम: महत्वपूर्ण समाचार या घटनाओं के जारी होने पर, बाजार में बड़ा गैप आ सकता है, जिससे स्टॉप-लॉस उम्मीद के अनुसार निष्पादित नहीं हो पाता, जिससे अपेक्षा से अधिक नुकसान हो सकता है। महत्वपूर्ण डेटा या घटनाओं से पहले स्थिति कम करने या ट्रेडिंग रोकने की सलाह दी जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन ब्रेकआउट अवधि और ATR गुणक मापदंडों के प्रति संवेदनशील है; विभिन्न पैरामीटर सेटिंग्स पूरी तरह से अलग ट्रेडिंग परिणाम दे सकती हैं। किसी विशेष बाजार और समय सीमा के लिए सर्वोत्तम पैरामीटर संयोजन खोजने के लिए बैकटेस्टिंग के माध्यम से अनुकूलन करने की सलाह दी जाती है।

-

ट्रेंड रिवर्सल जोखिम: यह रणनीति मुख्य रूप से ट्रेंडिंग बाजारों के लिए उपयुक्त है; साइडवेज बाजारों में यह बार-बार गलत संकेत उत्पन्न कर सकती है, जिससे लगातार नुकसान हो सकता है। गैर-ट्रेंडिंग बाजारों में ट्रेडिंग आवृत्ति को कम करने के लिए ट्रेंड फिल्टर या बाजार स्थिति का आकलन शामिल करके इसे कम किया जा सकता है।

-

अपर्याप्त स्टॉप-लॉस चौड़ाई: कुछ उच्च-अस्थिरता वाले बाजारों में, ATR-आधारित गतिशील स्टॉप-लॉस भी बहुत संकीर्ण सेट किया जा सकता है, जिससे सामान्य बाजार उतार-चढ़ाव ही स्टॉप-लॉस को ट्रिगर कर सकता है। विभिन्न बाजार विशेषताओं के अनुसार ATR गुणक को समायोजित करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

- पुष्टि तंत्र जोड़ें: फॉल्स ब्रेकआउट जोखिम को कम करने के लिए, अतिरिक्त पुष्टि संकेतक जैसे वॉल्यूम ब्रेकआउट, मोमेंटम इंडिकेटर पुष्टि, या ब्रेकआउट के बाद एक निश्चित संख्या में कैंडलस्टिक बने रहने की आवश्यकता शामिल की जा सकती है, जिससे सिग्नल विश्वसनीयता बढ़े। विशिष्ट कार्यान्वयन जोड़ा जा सकता है:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for long या < 50 for short

-

ट्रेंड फिल्टर जोड़ें: ट्रेंड निर्णय तंत्र जैसे मूविंग एवरेज सिस्टम या ADX संकेतक शामिल करें, और केवल तभी व्यापार निष्पादित करें जब ट्रेंड दिशा ब्रेकआउट दिशा से मेल खाती हो, जिससे साइडवेज बाजारों में बार-बार ट्रेडिंग से बचा जा सके।

-

लाभ-लक्ष्य तंत्र को अनुकूलित करें: वर्तमान रणनीति में केवल ATR-आधारित स्टॉप-लॉस है, कोई स्पष्ट लाभ-लक्ष्य रणनीति नहीं है। बाजार संरचना-आधारित लाभ-लक्ष्य बिंदु जैसे पिछले समर्थन/प्रतिरोध स्तर, मूल्य लक्ष्य, या ट्रेलिंग स्टॉप-लॉस का उपयोग करके लाभ को लॉक करने पर विचार किया जा सकता है।

-

पैरामीटर अनुकूलन: विभिन्न बाजार वातावरणों में, इष्टतम ब्रेकआउट अवधि और ATR गुणक भिन्न हो सकते हैं। बाजार की अस्थिरता या ट्रेंड ताकत के आधार पर इन मापदंडों को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, जिससे रणनीति अधिक अनुकूल हो जाती है।

-

समय फिल्टर: कुछ समयावधि जैसे बाजार खुलने के समय या महत्वपूर्ण डेटा रिलीज़ के आसपास, अस्थिरता बढ़ जाती है और फॉल्स ब्रेकआउट की संभावना बढ़ जाती है। इन अवधियों में ट्रेडिंग से बचने के लिए टाइम फिल्टर जोड़ा जा सकता है।

-

रिवर्सल रणनीति जोड़ें: जब बाजार मजबूत ओवरबॉट या ओवरसोल्ड संकेत दिखाता है, तो रिवर्सल हो सकता है। विशिष्ट स्थितियों में संभावित रिवर्सल अवसरों को कैप्चर करने के लिए काउंटर-ट्रेंड ट्रेडिंग लॉजिक जोड़ने पर विचार करें।

सारांश

बहु-अवधि सीमा ब्रेकआउट ATR गतिशील स्टॉप-लॉस रणनीति एक लचीली, व्यावहारिक ट्रेंड-फॉलोइंग प्रणाली है जो मूल्य के ऐतिहासिक सीमा को तोड़ने की पहचान करके संभावित ट्रेंड शुरुआती बिंदुओं को कैप्चर करती है और ATR संकेतक के साथ एक बुद्धिमान जोखिम प्रबंधन समाधान प्रदान करती है। इस रणनीति का सबसे बड़ा लाभ इसकी उच्च अनुकूलन क्षमता और अनुकूली जोखिम प्रबंधन क्षमता में निहित है, जो इसे विभिन्न बाजार वातावरणों और ट्रेडिंग शैलियों के अनुकूल बनाता है।

हालांकि, रणनीति को फॉल्स ब्रेकआउट, पैरामीटर संवेदनशीलता और ट्रेंड रिवर्सल जैसे जोखिमों का भी सामना करना पड़ता है। पुष्टि तंत्र जोड़कर, ट्रेंड फिल्टर शामिल करके, लाभ-लक्ष्य रणनीति को अनुकूलित करके और पैरामीटर अनुकूलन को लागू करके रणनीति के प्रदर्शन में और सुधार किया जा सकता है। विशेष रूप से, वॉल्यूम और मोमेंटम पुष्टि तंत्र को शामिल करने से फॉल्स ब्रेकआउट के जोखिम में काफी कमी आ सकती है; और ट्रेंड निर्णय की स्थिति जोड़ने से गैर-ट्रेंडिंग बाजारों में बार-बार ट्रेडिंग से बचा जा सकता है।

कुल मिलाकर, यह एक स्पष्ट तर्क और आसानी से लागू होने वाला रणनीति ढांचा है, जो व्यक्तिगत विकास और अनुकूलन के लिए आधार रणनीति के रूप में उपयुक्त है। ट्रेडर अपनी ट्रेडिंग शैली और लक्ष्य बाजार की विशेषताओं के अनुसार रणनीति मापदंडों और नियमों को समायोजित कर सकते हैं, जिससे उनकी व्यक्तिगत आवश्यकताओं के अनुरूप एक ट्रेडिंग सिस्टम तैयार किया जा सकता है।

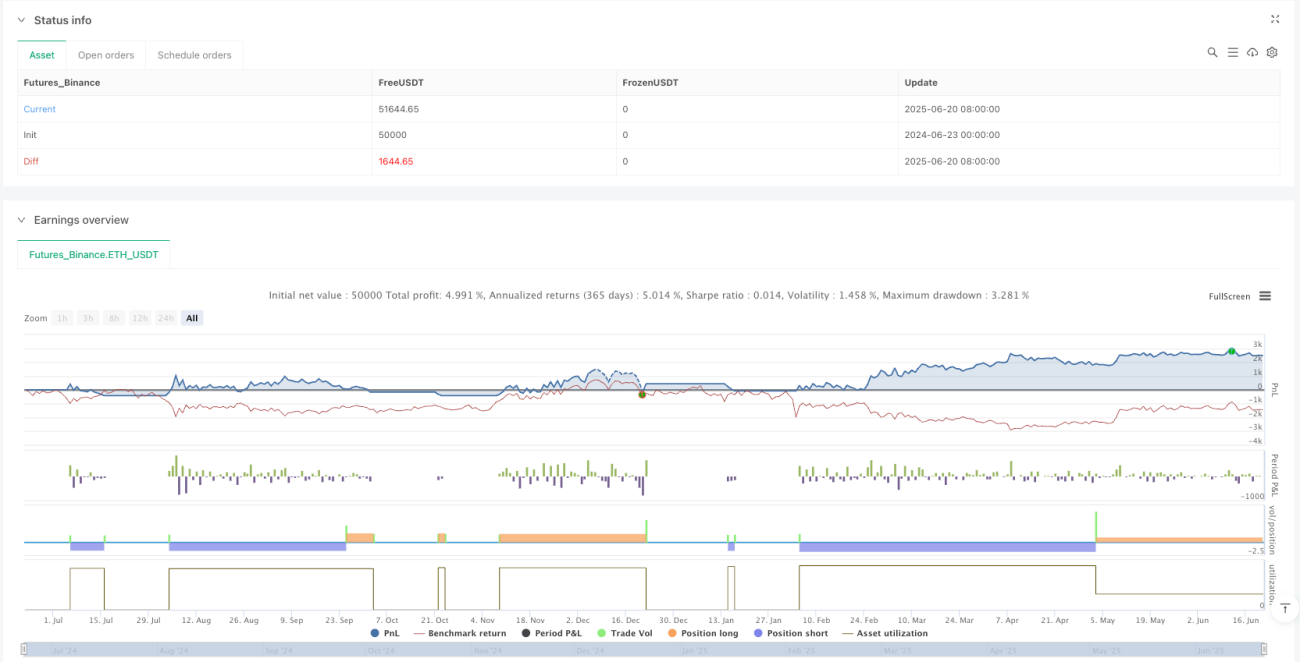

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1