सिंहावलोकन

मल्टी-टाइमफ्रेम पिवट रिवर्सल रणनीति एक मूल्य-कार्रवाई-आधारित ट्रेडिंग सिस्टम है जो प्रमुख संस्थागत स्तरों - साप्ताहिक पिवट पॉइंट (PP) पर उच्च संभावना वाले रिवर्सल सिग्नल खोजने पर केंद्रित है। यह रणनीति सप्ताह की शुरुआत में मूल्य आंदोलनों को पकड़ने के लिए डिज़ाइन की गई है, जिसमें सख्त जोखिम नियंत्रण और मजबूत लाभ क्षमता है। रणनीति का मूल पिछले सप्ताह के उच्च, निम्न और समापन मूल्यों का उपयोग करके वर्तमान सप्ताह के पिवट पॉइंट की गणना करना है, फिर मूल्य और पिवट पॉइंट के बीच परस्पर क्रिया में ट्रेडिंग अवसरों की तलाश करना, जिसमें RSI संकेतक को पुष्टि की शर्त के रूप में जोड़ा गया है, जिससे ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत मूल्य और साप्ताहिक पिवट पॉइंट के बीच परस्पर क्रिया की निगरानी करके बाजार में रिवर्सल पॉइंट की पहचान करना है:

-

पिवट पॉइंट गणना: रणनीति पिछले सप्ताह के उच्च (high_prev), निम्न (low_prev) और समापन मूल्य (close_prev) का उपयोग करके वर्तमान सप्ताह के पिवट पॉइंट (PP) के साथ-साथ प्रतिरोध स्तर (R1) और समर्थन स्तर (S1) की गणना करती है।

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

ट्रेडिंग सिग्नल उत्पादन:

- लॉन्ग शर्त: जब मूल्य PP से नीचे खुलता है लेकिन फिर उछलकर PP के ऊपर बंद होता है, तो यह तेजी रिवर्सल का संकेत देता है।

- शॉर्ट शर्त: जब मूल्य PP से ऊपर खुलता है लेकिन फिर टूटकर PP के नीचे बंद होता है, तो यह मंदी रिवर्सल का संकेत देता है।

-

RSI पुष्टि (वैकल्पिक): एक फिल्टर के रूप में सापेक्ष शक्ति सूचकांक (RSI) जोड़ा गया है, डिफ़ॉल्ट सेटिंग हैं:

- लॉन्ग के लिए RSI > 50 चाहिए

- शॉर्ट के लिए RSI < 50 चाहिए

-

लाभ-हानि सेटिंग:

- लॉन्ग ट्रेड: लाभ R1 पर, हानि S1 पर

- शॉर्ट ट्रेड: लाभ S1 पर, हानि R1 पर

-

अवधि परिवर्तन पहचान:

ta.change(time("W"))का उपयोग करके नए ट्रेडिंग सप्ताह की शुरुआत का पता लगाया जाता है, ताकि पिवट पॉइंट गणना अद्यतन की जा सके।

रणनीति के लाभ

कोड के गहन विश्लेषण से निम्नलिखित प्रमुख लाभ सामने आते हैं:

-

संस्थागत स्तर पर ट्रेडिंग: पिवट पॉइंट बड़े संस्थानों और पेशेवर ट्रेडरों द्वारा अक्सर उपयोग किए जाने वाले महत्वपूर्ण संदर्भ स्तर हैं; इन स्तरों पर ट्रेडिंग करके रणनीति प्रमुख बाजार सहभागियों के ऑर्डर प्रवाह के साथ संरेखित होती है।

-

स्पष्ट प्रवेश नियम: रणनीति स्पष्ट प्रवेश मानदंड प्रदान करती है, जिससे व्यक्तिपरक निर्णय की आवश्यकता कम होती है, जो व्यवस्थित निष्पादन के लिए उपयुक्त है।

-

जोखिम प्रबंधन अनुकूलन: स्टॉप-लॉस और टेक-प्रॉफिट प्रमुख समर्थन और प्रतिरोध स्तरों पर सेट किए जाते हैं, जो न केवल बाजार संरचना के अनुरूप हैं बल्कि अनुकूल जोखिम-इनाम अनुपात भी प्रदान करते हैं।

-

समय दक्षता: रणनीति विशेष रूप से सप्ताह की शुरुआत (सोमवार से बुधवार) में ट्रेडिंग अवसरों पर ध्यान केंद्रित करती है, इस समय बाजार नए साप्ताहिक स्तरों पर प्रारंभिक प्रतिक्रिया देता है।

-

अनुकूलनशीलता: इसे विभिन्न तरल बाजारों और विभिन्न समय-सीमाओं पर लागू किया जा सकता है, विशेष रूप से 15 मिनट या 1 घंटे के चार्ट पर।

-

अनुकूलन योग्यता: RSI पुष्टि का उपयोग या नहीं करने का विकल्प, साथ ही विभिन्न बाजार स्थितियों के अनुकूल RSI पैरामीटर समायोजित किए जा सकते हैं।

रणनीति जोखिम

हालांकि इस रणनीति के कई लाभ हैं, इसमें निम्नलिखित संभावित जोखिम भी हैं:

-

फर्जी ब्रेकआउट जोखिम: मूल्य अस्थायी रूप से पिवट पॉइंट को तोड़ सकता है लेकिन फिर अपनी मूल दिशा में लौट सकता है, जिससे गलत संकेत मिलते हैं। समाधान: अतिरिक्त पुष्टि तंत्र जोड़ना, जैसे ब्रेकआउट के बाद एक निश्चित समय तक मूल्य के बने रहने की आवश्यकता।

-

उच्च अस्थिरता बाजार समस्या: उच्च अस्थिरता वाले बाजारों में मूल्य बार-बार पिवट पॉइंट को पार कर सकता है, जिससे अत्यधिक ट्रेडिंग और बढ़ी हुई ट्रेडिंग लागत हो सकती है। समाधान: उच्च अस्थिरता वातावरण में एक अतिरिक्त ट्रेंड फ़िल्टर जोड़ना।

-

समाचार घटनाओं का प्रभाव: प्रमुख आर्थिक समाचारों के कारण मूल्य में असामान्य उतार-चढ़ाव हो सकता है, जो सामान्य तकनीकी पैटर्न को बाधित करता है। रणनीति उच्च प्रभाव वाली समाचार अवधि के दौरान ट्रेडिंग से बचने की सलाह देती है।

-

पैरामीटर संवेदनशीलता: RSI पैरामीटर का चयन रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है; विभिन्न बाजारों को अलग-अलग इष्टतम पैरामीटर की आवश्यकता हो सकती है। लाइव ट्रेडिंग से पहले पूरी तरह से पैरामीटर ऑप्टिमाइज़ेशन की सिफारिश की जाती है।

-

सीमित बाजार में खराब प्रदर्शन: सपाट/साइडवेज़ बाजारों में मूल्य बार-बार पिवट पॉइंट के आसपास उतार-चढ़ाव कर सकता है लेकिन स्पष्ट प्रवृत्ति नहीं बनाता, जिससे कई छोटे नुकसान होते हैं। सीमित बाजार में ट्रेडिंग से बचने के लिए वोलैटिलिटी फ़िल्टर जोड़ा जा सकता है।

रणनीति अनुकूलन दिशा

कोड विश्लेषण के आधार पर, इस रणनीति के लिए कई संभावित अनुकूलन दिशाएँ हैं:

-

बहु-समय-सीमा पुष्टि जोड़ना: उच्च समय-सीमा की ट्रेंड दिशा के साथ संयोजन, केवल उसी दिशा में ट्रेड करना जो उच्च समय-सीमा के ट्रेंड के अनुरूप हो। इससे जीत दर बढ़ती है क्योंकि यह सुनिश्चित करता है कि ट्रेड मुख्य प्रवृत्ति के अनुसार हो।

-

गतिशील स्टॉप-लॉस समायोजन: वर्तमान में स्टॉप-लॉस निश्चित S1 या R1 पर सेट है; लाभ को सुरक्षित रखने और मुनाफे को चलाने के लिए ट्रेलिंग स्टॉप लागू किया जा सकता है।

-

वॉल्यूम विश्लेषण जोड़ना: अतिरिक्त पुष्टि कारक के रूप में वॉल्यूम संकेतक शामिल करना; केवल तभी प्रवेश करें जब ब्रेकआउट के साथ वॉल्यूम बढ़ा हो, जिससे फर्जी ब्रेकआउट का जोखिम कम होता है।

-

बाजार संरचना फ़िल्टर जोड़ना: उदाहरण के लिए, केवल तभी लॉन्ग ट्रेड करें जब मूल्य उच्च उच्च और उच्च निम्न पैटर्न (अपट्रेंड) में हो, और इसके विपरीत।

-

वोलैटिलिटी संकेतक एकीकरण: ATR (औसत ट्रू रेंज) जैसे वोलैटिलिटी संकेतक शामिल करना; उच्च अस्थिरता वातावरण में स्टॉप-लॉस स्तर समायोजित करना या ट्रेडिंग से बचना।

-

मौसमी विश्लेषण: कुछ बाजार विशिष्ट तिथियों या महीनों में पूर्वानुमानित पैटर्न दिखा सकते हैं; प्रवेश समय को अनुकूलित करने के लिए मौसमी फ़िल्टर जोड़ा जा सकता है।

-

RSI आवेदन में सुधार: साधारण थ्रेशोल्ड के बजाय RSI डाइवर्जेंस का उपयोग पुष्टि के रूप में किया जा सकता है, जो मजबूत रिवर्सल संकेत प्रदान कर सकता है।

निष्कर्ष

मल्टी-टाइमफ्रेम पिवट रिवर्सल रणनीति एक ठोस बाजार सिद्धांतों पर आधारित एक व्यवस्थित ट्रेडिंग दृष्टिकोण है, जो संस्थागत स्तर के पिवट पॉइंट का उपयोग करके उच्च संभावना वाले बाजार रिवर्सल अवसरों की पहचान करता है। मूल्य और पिवट पॉइंट के बीच परस्पर क्रिया की निगरानी करके, वैकल्पिक RSI पुष्टि के साथ, यह रणनीति सख्त जोखिम नियंत्रण और स्पष्ट लाभ लक्ष्यों वाले ट्रेडिंग अवसरों को पकड़ने में सक्षम है।

यह रणनीति विशेष रूप से तरल बाजारों और इंट्राडे ट्रेडिंग समय-सीमाओं के लिए उपयुक्त है, विशेषकर सप्ताह की शुरुआत में अच्छा प्रदर्शन करती है। हालांकि फर्जी ब्रेकआउट और बाजार अस्थिरता जैसे जोखिम मौजूद हैं, उचित जोखिम प्रबंधन और अनुशंसित अनुकूलन उपायों के माध्यम से इन जोखिमों को प्रभावी ढंग से नियंत्रित किया जा सकता है।

सबसे महत्वपूर्ण बात यह है कि ट्रेडरों को लाइव एप्लिकेशन से पहले पूरी तरह से बैकटेस्ट करना चाहिए और विशिष्ट बाजार स्थितियों के अनुसार मापदंडों को समायोजित करना चाहिए। बहु-समय-सीमा विश्लेषण, गतिशील स्टॉप-लॉस और वॉल्यूम पुष्टि जैसे अनुकूलन जोड़ने से रणनीति का प्रदर्शन और बेहतर हो सकता है, जिससे यह ट्रेडर के टूलबॉक्स का एक मूल्यवान घटक बन सकती है।

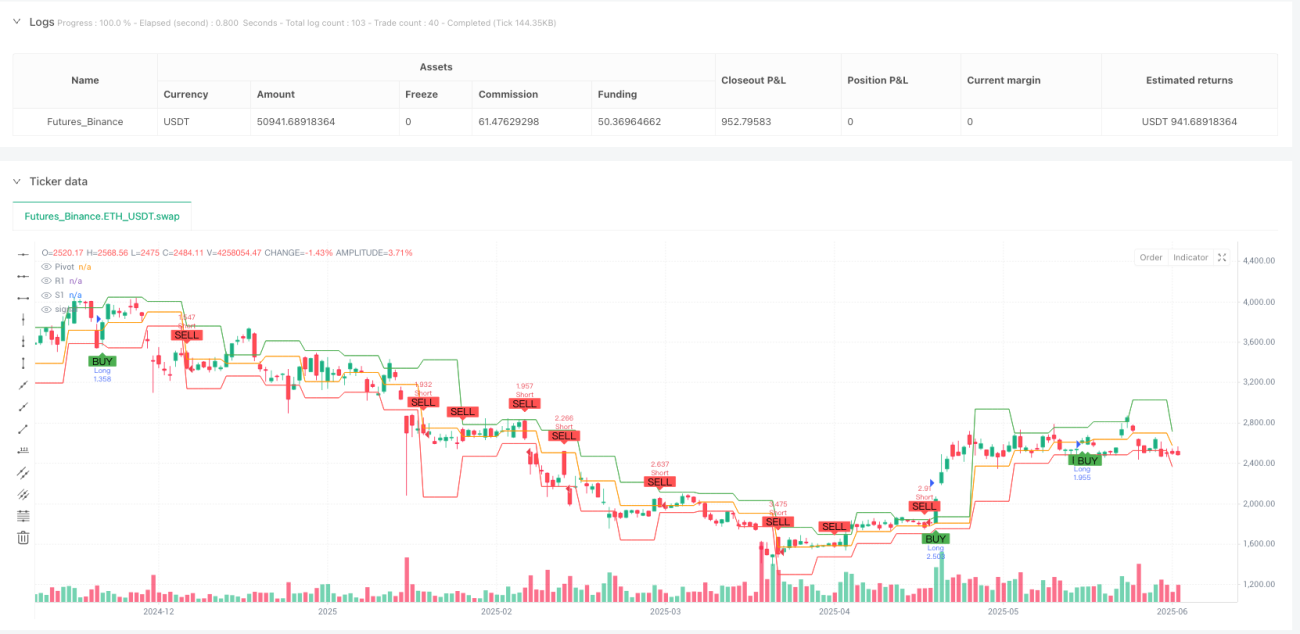

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1