अवलोकन

वोलैटिलिटी ऑप्टिमाइज्ड RSI मीन रिवर्जन ट्रेडिंग स्ट्रेटेजी एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो RSI (सापेक्ष शक्ति सूचक) मीन रिवर्जन संकेतों, स्मार्ट मार्केट फिल्टरिंग और वोलैटिलिटी अनुकूली जोखिम प्रबंधन को जोड़ती है। यह रणनीति मुख्य रूप से RSI के चरम स्तरों पर पहुँचने पर उच्च संभावना वाले रिवर्सल अवसरों की पहचान करती है (RSI ≤ 30 ओवरसोल्ड, RSI ≥ 70 ओवरबॉट), लेकिन केवल तब ट्रेड करती है जब बाजार की स्थितियाँ मीन रिवर्जन रणनीति के अनुकूल हों। कोड के गहन विश्लेषण से यह स्पष्ट होता है कि इस रणनीति का मूल तकनीकी संकेतकों और बाजार स्थिति विश्लेषण को जोड़कर ट्रेडिंग निर्णयों को अनुकूलित करना और विभिन्न बाजार स्थितियों में प्रदर्शन को अधिकतम करना है।

रणनीति सिद्धांत

वोलैटिलिटी ऑप्टिमाइज्ड RSI मीन रिवर्जन ट्रेडिंग रणनीति का सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

RSI सिग्नल सिस्टम: 14-अवधि RSI संकेतक का उपयोग करके बाजार की ओवरबॉट/ओवरसोल्ड स्थिति की पहचान की जाती है। जब RSI 30 से नीचे होता है, तो बाजार को ओवरसोल्ड माना जाता है, जिससे खरीद संकेत उत्पन्न होता है; जब RSI 70 से ऊपर होता है, तो बाजार को ओवरबॉट माना जाता है, जिससे बिक्री संकेत उत्पन्न होता है।

-

प्रवृत्ति विश्लेषण: रणनीति बाजार की दिशा निर्धारित करने के लिए 50-अवधि सरल मूविंग एवरेज (SMA) का उपयोग करती है। कीमत मूविंग एवरेज से ऊपर होने पर आरोही प्रवृत्ति और कीमत मूविंग एवरेज से नीचे होने पर अवरोही प्रवृत्ति का संकेत मिलता है। इससे भी महत्वपूर्ण बात यह है कि रणनीति प्रवृत्ति की ताकत की गणना करती है और मजबूत प्रवृत्ति बाजारों (प्रवृत्ति ताकत > 25%) में ट्रेडिंग से बचती है, क्योंकि ऐसी परिस्थितियों में मीन रिवर्जन रणनीति आमतौर पर खराब प्रदर्शन करती है।

-

बाजार अनुकूलनशीलता विश्लेषण: कोड हाल की वोलैटिलिटी की गणना करता है ताकि यह सुनिश्चित किया जा सके कि बाजार में पर्याप्त उतार-चढ़ाव (दैनिक वोलैटिलिटी > 1%) हो ताकि मीन रिवर्जन रणनीति का समर्थन हो सके। रणनीति यह भी जाँचती है कि प्रवृत्ति ताकत स्वीकार्य सीमा (≤ 25%) के भीतर है या नहीं। केवल जब बाजार की स्थितियाँ इन मानदंडों को पूरा करती हैं, तब रणनीति ट्रेड में प्रवेश पर विचार करती है।

-

जोखिम प्रबंधन: रणनीति 20% का स्टॉप-लॉस लागू करती है, जो अस्थिर परिसंपत्तियों के लिए पर्याप्त मूल्य उतार-चढ़ाव की जगह प्रदान करती है, साथ ही 20% का लाभ लक्ष्य निर्धारित करती है ताकि 1:1 का जोखिम/लाभ अनुपात सुनिश्चित हो सके। प्रत्येक ट्रेड में 5% पूंजी का उपयोग किया जाता है, और अधिकतम दो पोजीशन के पिरामिडिंग की अनुमति होती है, ताकि मजबूत सेटअप में पोजीशन का आकार बढ़ाया जा सके।

-

सिग्नल पुष्टि और निकास: प्रवेश संकेत के लिए RSI का चरम स्तर पर पहुँचना और बाजार की स्थितियों का अनुकूल होना आवश्यक है। निकास की शर्तों में RSI का विपरीत दिशा में जाना (विपरीत चरम स्तर तक पहुँचना), स्टॉप-लॉस ट्रिगर होना या लाभ लक्ष्य प्राप्त होना शामिल है।

रणनीति के लाभ

कोड के गहन विश्लेषण से यह रणनीति निम्नलिखित महत्वपूर्ण लाभ प्रदर्शित करती है:

-

बाजार वातावरण के अनुकूल: बुनियादी RSI रणनीति के विपरीत, यह रणनीति बाजार स्थिति विश्लेषण के माध्यम से ट्रेडिंग संकेतों को फ़िल्टर करती है, उन बाजार वातावरणों में ट्रेडिंग से बचती है जहाँ मीन रिवर्जन रणनीति उपयुक्त नहीं है, जिससे संकेत की गुणवत्ता में काफी सुधार होता है।

-

वोलैटिलिटी अनुकूली जोखिम प्रबंधन: 20% स्टॉप-लॉस स्तर निर्धारित करना विशेष रूप से अस्थिर परिसंपत्तियों के लिए डिज़ाइन किया गया है, जो सामान्य बाजार उतार-चढ़ाव के कारण समय से पहले निकास से बचाता है, साथ ही पर्याप्त सुरक्षा प्रदान करता है।

-

सटीक प्रवेश शर्तें: RSI चरम स्तर, प्रवृत्ति विश्लेषण और वोलैटिलिटी जाँच का संयोजन यह सुनिश्चित करता है कि केवल उच्च संभावना वाले सेटअप में प्रवेश किया जाए, जिससे झूठे संकेत कम हों।

-

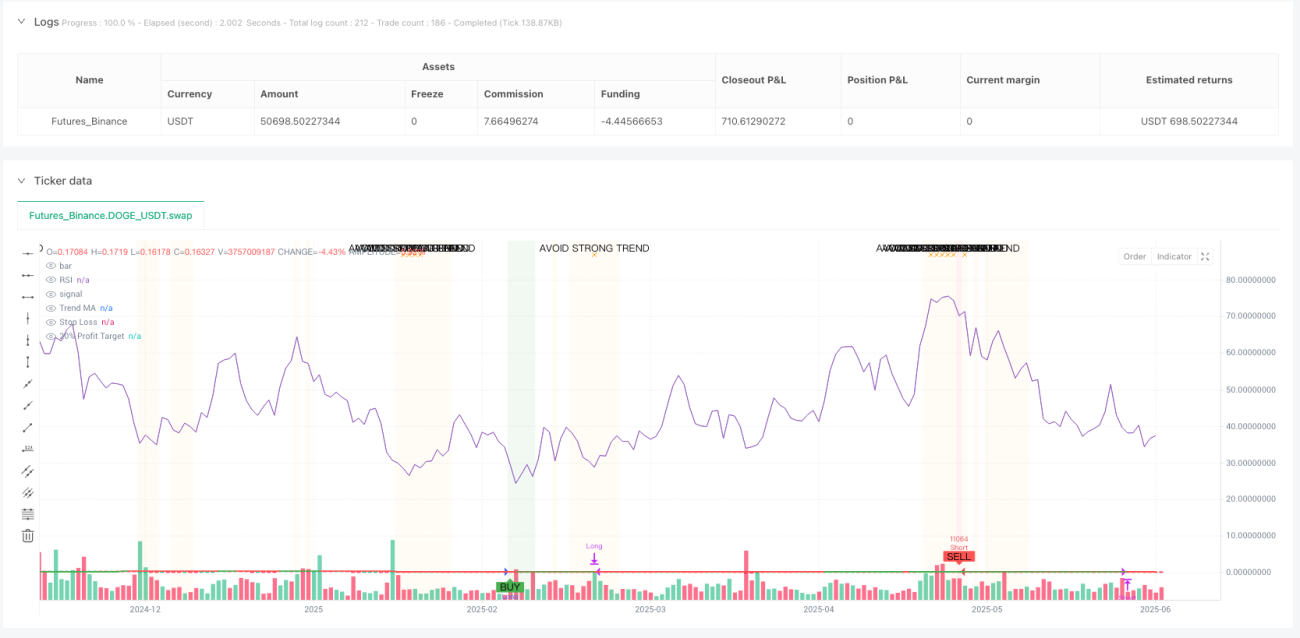

दृश्य निर्णय समर्थन: रणनीति पृष्ठभूमि रंग परिवर्तन (हरा पृष्ठभूमि खरीद के लिए अनुकूल क्षेत्र, लाल पृष्ठभूमि बिक्री के लिए अनुकूल क्षेत्र) और चेतावनी लेबल (नारंगी चेतावनी मजबूत प्रवृत्ति का पता चलने पर, ट्रेडिंग से बचें) प्रदान करती है, जो ट्रेडिंग निर्णयों को अधिक सहज बनाती है।

-

स्वचालन-अनुकूल: पूर्ण अलर्ट स्थितियों की प्रणाली अंतर्निहित है, जो स्वचालित ट्रेडिंग निष्पादन का समर्थन करती है, जिससे मैन्युअल निगरानी की आवश्यकता नहीं होती।

-

गतिशील सूचना तालिका: वर्तमान RSI मान, प्रवृत्ति ताकत, वोलैटिलिटी और बाजार अनुकूलनशीलता मूल्यांकन सहित बाजार की स्थितियों और ट्रेडिंग स्थिति को वास्तविक समय में प्रदर्शित करती है, जो व्यापारियों को एक व्यापक बाजार दृष्टिकोण प्रदान करती है।

रणनीति जोखिम

हालाँकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी कुछ संभावित जोखिम मौजूद हैं:

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन इनपुट पैरामीटर, जैसे RSI अवधि, ओवरबॉट/ओवरसोल्ड स्तर, अधिकतम प्रवृत्ति ताकत और वोलैटिलिटी थ्रेशोल्ड पर अत्यधिक निर्भर है। विभिन्न बाजार वातावरणों के लिए अलग-अलग पैरामीटर अनुकूलन की आवश्यकता हो सकती है, और गलत पैरामीटर रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

-

चरम बाजार स्थितियाँ: बाजार दुर्घटना या अत्यधिक अस्थिरता के दौरान, 20% स्टॉप-लॉस सेट होने पर भी, स्लिपेज का जोखिम हो सकता है, जिससे वास्तविक नुकसान अपेक्षा से अधिक हो सकता है।

-

पूंजी आवंटन जोखिम: डिफ़ॉल्ट रूप से प्रति ट्रेड 5% पूंजी का उपयोग और अधिकतम दो पोजीशन (कुल 10%) की अनुमति कुछ व्यापारियों के लिए बहुत आक्रामक हो सकती है, खासकर जब बाजार में अधिक उतार-चढ़ाव हो।

-

प्रवृत्ति निर्णय में विलंबता: 50-अवधि मूविंग एवरेज का उपयोग करके प्रवृत्ति का निर्णय विलंबता ला सकता है, जिससे प्रवृत्ति में बदलाव के तुरंत बाद गलत निर्णय हो सकते हैं।

-

अत्यधिक फ़िल्टरिंग का जोखिम: सख्त बाजार अनुकूलनशीलता जाँच (कमजोर प्रवृत्ति + पर्याप्त वोलैटिलिटी) ट्रेडिंग के अवसरों को अत्यधिक फ़िल्टर कर सकती है, जिससे कुछ बाजार वातावरणों में ट्रेडिंग आवृत्ति बहुत कम हो सकती है।

समाधान में शामिल हैं: विभिन्न बाजारों और समय-सीमाओं के लिए पैरामीटर अनुकूलन; चरम बाजार स्थितियों में स्वचालित ट्रेडिंग को रोकना; व्यक्तिगत जोखिम सहनशीलता के अनुसार पूंजी आवंटन अनुपात को समायोजित करना; प्रवृत्ति निर्णय में विलंबता को कम करने के लिए छोटी अवधि की मूविंग एवरेज का उपयोग करने पर विचार करना; ट्रेडिंग आवृत्ति बढ़ाने के लिए बाजार अनुकूलनशीलता मानदंडों को उचित रूप से ढीला करना।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

गतिशील पैरामीटर समायोजन: RSI के ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड को ऐतिहासिक वोलैटिलिटी के आधार पर स्वचालित रूप से समायोजित करने वाले गतिशील चर के रूप में डिज़ाइन करें। कम वोलैटिलिटी वातावरण में संकीर्ण थ्रेशोल्ड रेंज (जैसे 35/65) और उच्च वोलैटिलिटी वातावरण में व्यापक थ्रेशोल्ड रेंज (जैसे 25/75) का उपयोग करें। इससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन कर सकेगी।

-

मल्टी-टाइमफ्रेम विश्लेषण: मल्टी-टाइमफ्रेम पुष्टि तंत्र जोड़ें, जैसे लंबी समय सीमा पर बाजार की स्थिति की पुष्टि करना और छोटी समय सीमा पर प्रवेश संकेतों की तलाश करना। यह दृष्टिकोण संकेत की गुणवत्ता में सुधार कर सकता है और झूठे ब्रेकआउट को कम कर सकता है।

-

गतिशील स्टॉप-लॉस रणनीति: निश्चित प्रतिशत के बजाय ATR (औसत सत्य रेंज) के आधार पर स्टॉप-लॉस स्तर निर्धारित करें। इससे स्टॉप-लॉस वर्तमान बाजार उतार-चढ़ाव की स्थितियों के लिए बेहतर रूप से अनुकूल होगा, उच्च अस्थिरता अवधि में बहुत करीब या कम अस्थिरता अवधि में बहुत दूर स्टॉप-लॉस से बचा जा सकेगा।

-

आंशिक लाभ तंत्र: पूरी पोजीशन को 20% लाभ लक्ष्य पर निकालने के बजाय चरणबद्ध लाभ लेने की रणनीति लागू करें। उदाहरण के लिए, 10% लाभ पर 50% पोजीशन निकालें, और 20% लाभ पर शेष पोजीशन निकालें। इससे कुछ लाभ लॉक किए जा सकते हैं, जबकि शेष पोजीशन को अधिक लाभ प्राप्त करने का अवसर मिलता है।

-

मौसमी और बाजार चक्र विश्लेषण: बाजार की मौसमी और चक्र विश्लेषण को एकीकृत करें, ऐतिहासिक रूप से जब मीन रिवर्जन रणनीति बेहतर प्रदर्शन करती है तब ट्रेडिंग आवृत्ति बढ़ाएं, और जब प्रवृत्ति अधिक मजबूत होती है तब आवृत्ति कम करें या पैरामीटर समायोजित करें।

-

मशीन लर्निंग अनुकूलन: वर्तमान बाजार वातावरण में मीन रिवर्जन रणनीति की सफलता की संभावना की गतिशील भविष्यवाणी करने के लिए मशीन लर्निंग तकनीकों का उपयोग करें, और उसके अनुसार प्रवेश मानदंड और पोजीशन आकार समायोजित करें। इससे रणनीति बाजार में बदलावों के लिए अधिक बुद्धिमानी से अनुकूल हो सकेगी।

निष्कर्ष

वोलैटिलिटी ऑप्टिमाइज्ड RSI मीन रिवर्जन ट्रेडिंग स्ट्रेटेजी एक व्यापक और बुद्धिमान ट्रेडिंग सिस्टम है जो बुनियादी RSI रणनीति की मुख्य कमियों को हल करती है। बाजार संदर्भ विश्लेषण और वोलैटिलिटी अनुकूली जोखिम प्रबंधन जोड़कर, यह रणनीति के प्रदर्शन में काफी सुधार करती है। यह रणनीति विशेष रूप से 1% से अधिक दैनिक वोलैटिलिटी वाली परिसंपत्तियों के लिए उपयुक्त है, खासकर रेंज-बाउंड या कमजोर प्रवृत्ति वाले बाजारों में।

रणनीति का मुख्य लाभ इसका स्मार्ट बाजार फ़िल्टरिंग तंत्र है, जो केवल तब संकेत उत्पन्न करता है जब बाजार की स्थितियाँ मीन रिवर्जन ट्रेडिंग के लिए उपयुक्त हों, और उचित जोखिम प्रबंधन उपायों के माध्यम से पूंजी की रक्षा करता है। साथ ही, पूर्ण दृश्य प्रणाली और सूचना तालिका बाजार की स्थिति का स्पष्ट अवलोकन प्रदान करती है, जो अधिक सूचित ट्रेडिंग निर्णयों का समर्थन करती है।

हालाँकि कुछ जोखिम और अनुकूलन की गुंजाइश है, रणनीति का मूल डिज़ाइन मजबूत है, और सुझाए गए अनुकूलन दिशाओं के माध्यम से विभिन्न बाजार वातावरणों में इसकी अनुकूलन क्षमता और प्रदर्शन को और बेहतर बनाया जा सकता है। अस्थिर बाजारों में मीन रिवर्जन के अवसरों को पकड़ने के इच्छुक व्यापारियों के लिए यह एक मूल्यवान रणनीति ढाँचा है।

- 1