अवलोकन

मूविंग एवरेज क्रॉसओवर मोमेंटम फ्लिप क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी एक नियम-आधारित ट्रेंड फॉलोअर सिस्टम है, जिसका मुख्य तर्क 21-अवधि के एक्सपोनेंशियल मूविंग एवरेज (21 EMA) के आसपास घूमता है। यह रणनीति कीमत और 21 EMA के संबंध की निगरानी करती है। जब कीमत EMA के ऊपर बंद होती है तो लॉन्ग पोजीशन लेती है, जब कीमत EMA के नीचे बंद होती है तो शॉर्ट पोजीशन लेती है, और जब कीमत फिर से EMA को पार करती है तो मौजूदा पोजीशन को बंद करके विपरीत दिशा में पोजीशन खोलती है। इस रणनीति में कस्टम ट्रेडिंग सेशन फिल्टर, टेक प्रॉफिट और स्टॉप लॉस सेटिंग्स, प्रति दिन अधिकतम ट्रेडों की संख्या पर सीमा, और पहले लाभ के बाद स्वचालित रूप से ट्रेडिंग लॉक करने जैसे जोखिम नियंत्रण तंत्र भी शामिल हैं, जिसका उद्देश्य एक अनुशासित और स्पष्ट तर्क वाला ट्रेडिंग सिस्टम प्रदान करना है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत कीमत के चारों ओर 21 EMA के मोमेंटम परिवर्तन को पकड़कर ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग प्राप्त करना है। विशेष रूप से:

- मूविंग एवरेज क्रॉसओवर सिग्नल उत्पन्न करना: जब कीमत EMA के नीचे से ऊपर बंद होती है तो लॉन्ग सिग्नल ट्रिगर होता है; जब कीमत EMA के ऊपर से नीचे बंद होती है तो शॉर्ट सिग्नल ट्रिगर होता है।

- ट्रेड निष्पादन तंत्र:

- सिस्टम क्रॉसओवर होने पर तुरंत पोजीशन खोलता है

- वैकल्पिक रूप से टेक प्रॉफिट (TP) और स्टॉप लॉस (SL) स्तर सेट किए जा सकते हैं

- जब कीमत फिर से EMA को पार करती है, तो सिस्टम मौजूदा पोजीशन बंद करके विपरीत दिशा में नई पोजीशन खोलता है

- ट्रेडिंग सीमा शर्तें:

- ट्रेडिंग केवल उपयोगकर्ता द्वारा परिभाषित समय विंडो (डिफ़ॉल्ट 8:30 से 10:30) के भीतर ही निष्पादित होती है

- प्रति ट्रेडिंग सेशन में अधिकतम 5 ट्रेड किए जा सकते हैं

- एक लाभकारी ट्रेड के बाद, सिस्टम उसी दिन की ट्रेडिंग स्वचालित रूप से बंद कर देता है

- स्थिति प्रबंधन: सिस्टम वेरिएबल्स के माध्यम से दिन के ट्रेडों की संख्या, पिछले ट्रेड का लाभदायक होना, प्रवेश मूल्य आदि स्थितियों पर नज़र रखता है, जिनका उपयोग ट्रेड निष्पादन को नियंत्रित करने के लिए किया जाता है।

रणनीति में वॉल्यूम वेटेड एवरेज प्राइस (VWAP) को एक सहायक संदर्भ संकेतक के रूप में भी शामिल किया गया है, जो अतिरिक्त बाजार पृष्ठभूमि जानकारी प्रदान करता है।

रणनीति लाभ

- तार्किक रूप से स्पष्ट और सरल: रणनीति का मुख्य तर्क क्लासिक तकनीकी संकेतक EMA क्रॉसओवर पर आधारित है, जिसके नियम सहज और समझने में आसान हैं, जटिल एल्गोरिदम के 'ब्लैक बॉक्स' प्रभाव को समाप्त करते हैं।

- अनुशासित: प्रोग्रामिंग द्वारा ट्रेडिंग नियमों को स्वचालित रूप से निष्पादित करने से मानवीय भावनात्मक हस्तक्षेप समाप्त हो जाता है, विशेष रूप से पहले लाभ के बाद ट्रेडिंग लॉक करने का तंत्र ओवरट्रेडिंग को प्रभावी ढंग से रोकता है।

- जोखिम प्रबंधन मजबूत:

- वैकल्पिक टेक प्रॉफिट और स्टॉप लॉस तंत्र पूंजी की सुरक्षा करता है

- दैनिक ट्रेड सीमा ओवरट्रेडिंग को रोकती है

- ट्रेडिंग समय विंडो प्रतिबंध अकुशल समय पर ट्रेडिंग से बचाते हैं

- अनुकूलनीय: उपयोगकर्ता ट्रेडिंग समय सीमा, टेक प्रॉफिट/स्टॉप लॉस बिंदु आदि पैरामीटर को कस्टमाइज़ कर सकते हैं, जो विभिन्न बाजारों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किए जा सकते हैं।

- दृश्य प्रतिक्रिया स्पष्ट: रणनीति चार्ट पर प्रमुख संकेतक (21 EMA और VWAP) और ट्रेड परिणाम लेबल प्रदर्शित करती है, जिससे ट्रेडर आसानी से बाजार की स्थिति और रणनीति प्रदर्शन को समझ सकते हैं।

- रिवर्स पोजीशन तंत्र: जब ट्रेंड उलट जाता है, तो रणनीति मौजूदा पोजीशन बंद करके तुरंत विपरीत दिशा में पोजीशन खोलती है। यह 'फ्लिप' तंत्र बाजार के मोमेंटम परिवर्तनों को बेहतर ढंग से पकड़ने में मदद करता है।

रणनीति जोखिम

- ईएमए लैगिंग जोखिम: ईएमए स्वभावतः एक लैगिंग इंडिकेटर है, जो तेजी से बदलते बाजार में प्रवेश या निकास में देरी का कारण बन सकता है, जिससे सर्वोत्तम ट्रेडिंग अवसर चूक सकते हैं या नुकसान बढ़ सकता है।

समाधान: ईएमए अवधि समायोजित करने या सिग्नल उत्पादन को बेहतर बनाने के लिए अन्य प्रमुख संकेतकों को शामिल करने पर विचार किया जा सकता है। - बार-बार ट्रेडिंग का जोखिम: साइडवेज बाजार में, कीमत बार-बार ईएमए को पार कर सकती है, जिससे अत्यधिक ट्रेडिंग और ट्रेडिंग लागत बढ़ सकती है।

समाधान: फॉल्स ब्रेकआउट सिग्नल से बचने के लिए पुष्टिकरण फिल्टर जोड़े जा सकते हैं या अवलोकन अवधि बढ़ाई जा सकती है। - एकल संकेतक पर निर्भरता: रणनीति मुख्य रूप से ईएमए क्रॉसओवर सिग्नल पर निर्भर करती है, बहुआयामी विश्लेषण का अभाव है, जो कुछ बाजार स्थितियों में खराब प्रदर्शन कर सकती है।

समाधान: आरएसआई, एमएसीडी या वॉल्यूम संकेतक जैसे अन्य तकनीकी संकेतकों को एकीकृत करने और बहु-कारक निर्णय मॉडल बनाने पर विचार करें। - निश्चित टीपी/एसएल अनम्य: फिक्स्ड पॉइंट टेक प्रॉफिट और स्टॉप लॉस विभिन्न अस्थिरता वातावरणों के अनुकूल नहीं हो सकते।

समाधान: एटीआर या ऐतिहासिक अस्थिरता पर आधारित गतिशील टीपी/एसएल सेटिंग लागू की जा सकती है। - समय विंडो प्रतिबंध अत्यधिक सख्त: सख्त ट्रेडिंग समय विंडो अन्य समय में अच्छे ट्रेडिंग अवसरों को चूक सकती है।

समाधान: बाजार अस्थिरता विशेषताओं के आधार पर बहु-समय ट्रेडिंग मॉडल बनाएं, या ट्रेडिंग विंडो को गतिशील रूप से समायोजित करें।

रणनीति अनुकूलन दिशाएँ

- गतिशील पैरामीटर अनुकूलन:

- फिक्स्ड ईएमए अवधि (21) को स्व-अनुकूली पैरामीटर में बदलें, जो विभिन्न समयसीमाओं की बाजार विशेषताओं के अनुसार गतिशील रूप से समायोजित हो

- बाजार अस्थिरता के आधार पर गतिशील रूप से टीपी/एसएल बिंदु सेट करें, जैसे एटीआर गुणक का उपयोग करके स्टॉप लॉस सेट करना

- सिग्नल पुष्टिकरण तंत्र को मजबूत करना:

- वॉल्यूम पुष्टिकरण शर्त जोड़ें, केवल तभी क्रॉसओवर सिग्नल की पुष्टि करें जब वॉल्यूम काफी बढ़ा हो

- ट्रेंड स्ट्रेंथ फिल्टर जोड़ें, जैसे ADX संकेतक, केवल स्पष्ट ट्रेंड वातावरण में ही ट्रेड करें

- जोखिम प्रबंधन अनुकूलन:

- गतिशील पोजीशन प्रबंधन लागू करें, बाजार अस्थिरता और खाता इक्विटी अनुपात के अनुसार ट्रेड आकार समायोजित करें

- ट्रेलिंग स्टॉप लॉस फीचर जोड़ें, ट्रेंडिंग बाजार में अधिक लाभ लॉक करें

- बहु-समय फ्रेम विश्लेषण:

- लंबी अवधि के ट्रेंड निर्णय को शामिल करें, केवल प्रमुख ट्रेंड दिशा में पोजीशन खोलें

- छोटी समय सीमा का उपयोग करके सटीक प्रवेश करें, जोखिम-लाभ अनुपात में सुधार करें

- बाजार स्थिति वर्गीकरण:

- बाजार स्थिति पहचान एल्गोरिदम विकसित करें, ट्रेंडिंग और साइडवेज अवधियों को अलग करें

- विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीति पैरामीटर या नियम लागू करें

- मशीन लर्निंग अनुकूलन:

- ऐतिहासिक डेटा का उपयोग करके मॉडल को प्रशिक्षित करें, ईएमए क्रॉसओवर सिग्नल की प्रभावशीलता का पूर्वानुमान लगाएं

- फीचर इंजीनियरिंग बनाएं, उन प्रमुख कारकों का पता लगाएं जो रणनीति प्रदर्शन को प्रभावित करते हैं

ये अनुकूलन दिशाएँ रणनीति की मजबूती और अनुकूलनशीलता को बढ़ाने, फॉल्स सिग्नल को कम करने और लाभप्रदता में सुधार करने के लिए हैं।

सारांश

मूविंग एवरेज क्रॉसओवर मोमेंटम फ्लिप क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी 21 ईएमए क्रॉसओवर पर आधारित एक ट्रेंड फॉलोअर सिस्टम है, जो स्पष्ट तर्क और अनुशासित नियमों की विशेषता रखती है। कीमत और मूविंग एवरेज के संबंध की निगरानी करके, सख्त जोखिम प्रबंधन तंत्र के साथ, यह रणनीति बाजार के ट्रेंड परिवर्तन बिंदुओं को प्रभावी ढंग से पकड़ सकती है, साथ ही जोखिम को नियंत्रित कर सकती है।

रणनीति का मुख्य लाभ इसके सरल और सहज ट्रेडिंग तर्क और मजबूत अनुशासन निष्पादन तंत्र में निहित है, विशेष रूप से पहले लाभ के बाद ट्रेडिंग लॉक करने का डिज़ाइन ओवरट्रेडिंग और लाभ की वापसी को प्रभावी ढंग से रोकता है। हालांकि, रणनीति में ईएमए लैगिंग, एकल संकेतक पर अत्यधिक निर्भरता जैसे संभावित जोखिम भी हैं।

भविष्य के अनुकूलन की दिशा पैरामीटर गतिशीलता, बहु-कारक सिग्नल पुष्टिकरण, जोखिम प्रबंधन संवर्द्धन, और बाजार स्थिति वर्गीकरण पर केंद्रित होनी चाहिए, ताकि विभिन्न बाजार वातावरणों में रणनीति की अनुकूलन क्षमता में सुधार हो सके। इन अनुकूलनों के माध्यम से, यह रणनीति एक अधिक मजबूत और विश्वसनीय क्वांटिटेटिव ट्रेडिंग सिस्टम बनने की संभावना रखती है।

DSPLN पद्धति के एक भाग के रूप में, यह रणनीति 'धैर्यपूर्वक सुनो' (Do So Patiently Listening Now) के ट्रेडिंग दर्शन को दर्शाती है, अनुशासन और प्रणालीगतता पर जोर देती है, और ट्रेडरों को भावनात्मक हस्तक्षेप को दूर करने, नियम निष्पादन पर ध्यान केंद्रित करने के लिए एक ढांचा प्रदान करती है।

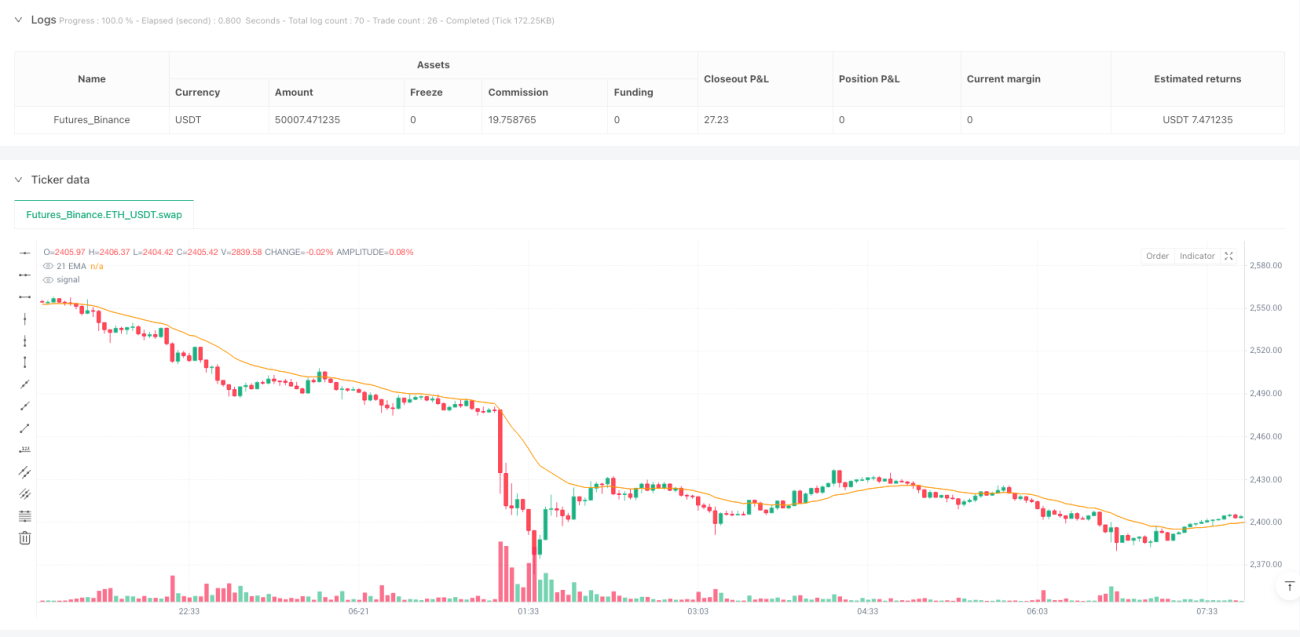

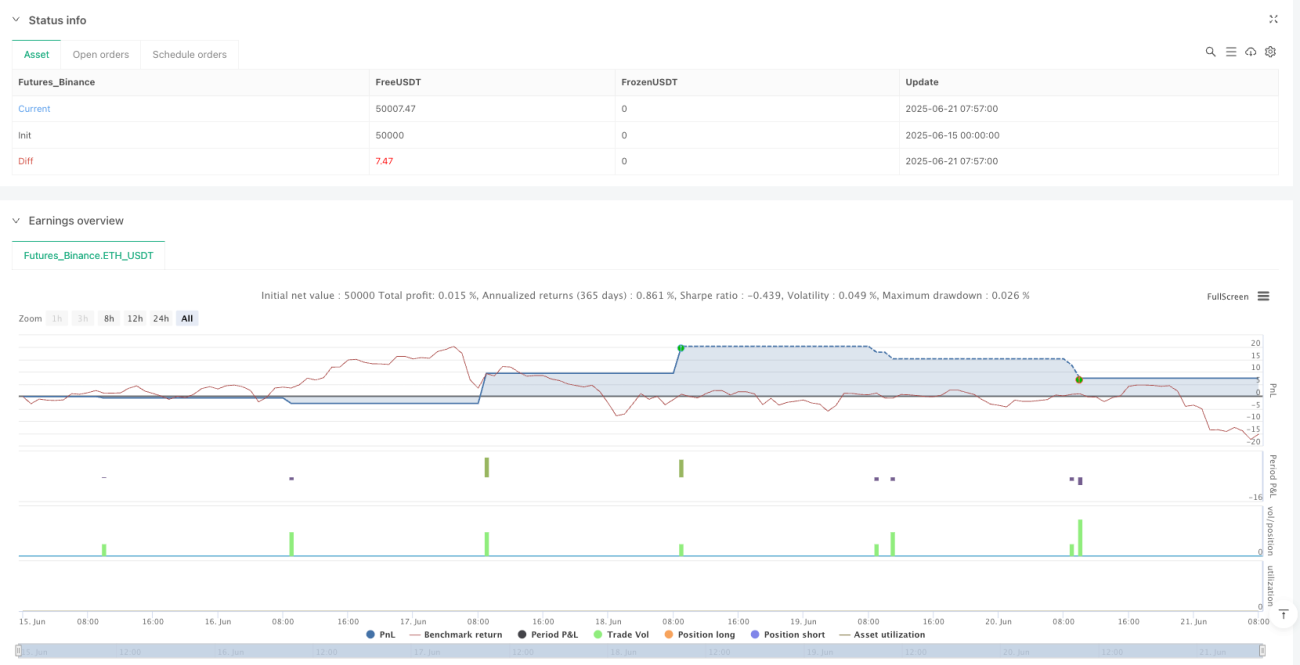

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1