अवलोकन

डायनेमिक ट्रेंडलाइन ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक सपोर्ट और रेजिस्टेंस-आधारित ट्रेंडलाइन ब्रेकआउट रणनीति है, जिसे विशेष रूप से इंट्राडे ट्रेडर्स के लिए डिज़ाइन किया गया है। यह रणनीति बाजार में महत्वपूर्ण सपोर्ट और रेजिस्टेंस स्तरों की गतिशील पहचान करती है, तथा जब कीमत इन महत्वपूर्ण स्तरों को तोड़ती है तो उत्पन्न होने वाले मोमेंटम का उपयोग करके ट्रेड करती है। रणनीति डायनेमिक ट्रेंडलाइन ड्राइंग तकनीक का उपयोग करती है, जिसे कन्फर्मेशन लॉजिक और टाइम फिल्टर के साथ जोड़ा जाता है ताकि ट्रेडिंग सिग्नल की गुणवत्ता और विश्वसनीयता सुनिश्चित हो सके। विशेष रूप से, यह रणनीति एक विशिष्ट ट्रेडिंग सत्र (पूर्वी समयानुसार सुबह 9:30 से दोपहर 1:00 बजे तक) में क्रियान्वित होती है, जिससे ट्रेडिंग दक्षता अनुकूलित होती है और समय क्षय का प्रभाव कम होता है।

रणनीति के मुख्य कार्यों में शामिल हैं: डायनेमिक सपोर्ट और रेजिस्टेंस ट्रेंडलाइन पहचान, ब्रेकआउट कन्फर्मेशन लॉजिक, रियल-टाइम चार्ट मार्किंग, बहु-स्तरीय लाभ लक्ष्य (0.75R, 1.5R और 3.0R गुणक) और समय-आधारित स्वचालित निकासी तंत्र (120 बार के बाद, लगभग 2 घंटे)। समग्र डिजाइन दर्शन उच्च-संभावना वाले ब्रेकआउट ट्रेडिंग अवसरों की पहचान करना है, साथ ही सख्त जोखिम प्रबंधन उपायों को लागू करना है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत तकनीकी विश्लेषण में सपोर्ट और रेजिस्टेंस स्तरों के सिद्धांत पर आधारित है, जो मानता है कि इन महत्वपूर्ण स्तरों को तोड़ने के बाद कीमत अक्सर तोड़ने की दिशा में आगे बढ़ती रहती है। विशिष्ट कार्यान्वयन प्रक्रिया इस प्रकार है:

-

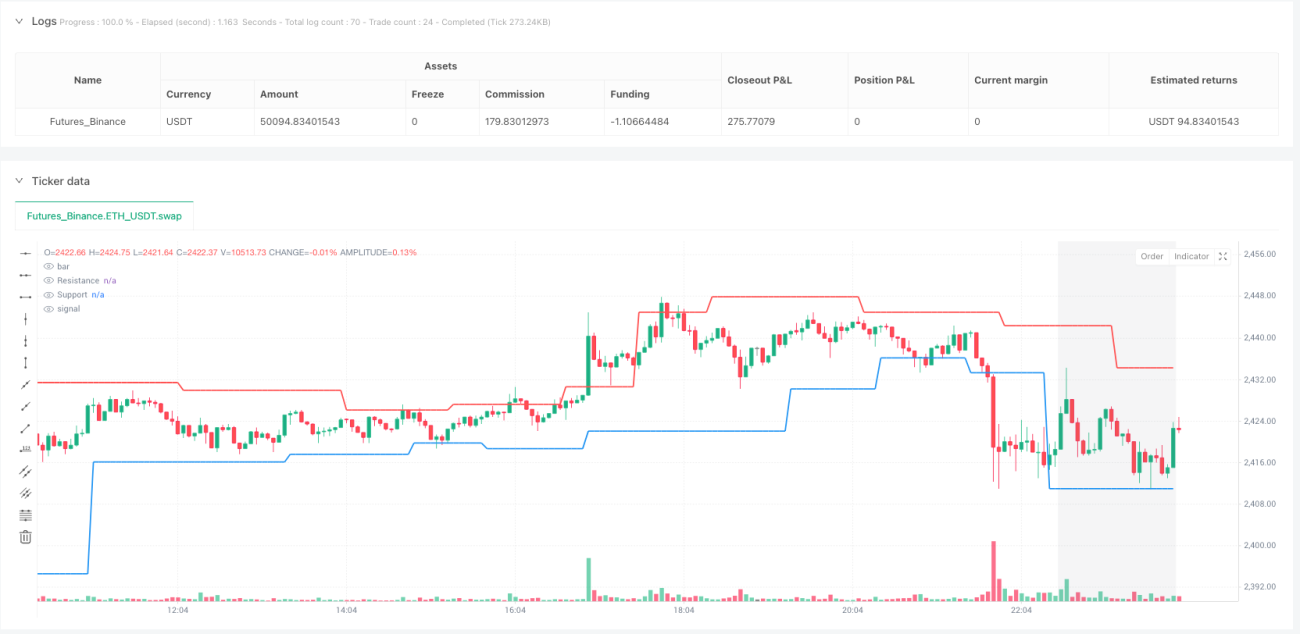

सपोर्ट और रेजिस्टेंस की पहचान: बाजार में महत्वपूर्ण मोड़ बिंदुओं की पहचान करने के लिए उच्च और निम्न बिंदुओं के पिवट (pivot) फंक्शन का उपयोग किया जाता है। लंबाई पैरामीटर (length = 9) सेट करके, रणनीति अपेक्षाकृत महत्वपूर्ण सपोर्ट और रेजिस्टेंस स्तरों की पहचान करने में सक्षम होती है।

-

ट्रेंडलाइन ड्राइंग: पहचाने गए पिवट उच्च और निम्न बिंदुओं के आधार पर, रणनीति गतिशील सपोर्ट और रेजिस्टेंस लाइनें बनाती है, जो बाजार की संरचना में बदलाव को दर्शाते हुए वास्तविक समय में अपडेट होती रहती हैं।

-

ब्रेकआउट कन्फर्मेशन: रणनीति केवल कीमत के सरल क्रॉसओवर पर निर्भर नहीं करती, बल्कि इसमें कन्फर्मेशन लॉजिक (confirmBars = 2) भी शामिल है, जिसके लिए आवश्यक है कि ब्रेकआउट के बाद एक निश्चित समय तक कीमत ब्रेकआउट स्तर से ऊपर (अपट्रेंड ब्रेकआउट के लिए) या नीचे (डाउनट्रेंड ब्रेकआउट के लिए) बनी रहे, जिससे फाल्स ब्रेकआउट का जोखिम कम हो जाता है।

-

समय फिल्टर: रणनीति विशेष रूप से पूर्वी समयानुसार सुबह 9:30 से दोपहर 1:00 बजे तक के ट्रेडिंग सत्र के लिए अनुकूलित है, जिस समय आमतौर पर अस्थिरता अधिक होती है और रुझान अधिक स्पष्ट होते हैं, जिससे दिन के अंत में होने वाली अस्थिर चालों से बचा जा सकता है।

-

एकल ट्रेड सीमा: रणनीति "एक बार में एक ऑर्डर" ट्रेड प्रबंधन तंत्र लागू करती है, यह सुनिश्चित करती है कि मौजूदा पोजीशन होने पर कोई नई पोजीशन न जोड़ी जाए, जिससे जोखिम जोखिम को नियंत्रित करने में मदद मिलती है।

-

बहु-स्तरीय लाभ रणनीति: सीढ़ीदार लाभ लक्ष्यों का उपयोग किया जाता है, जो क्रमशः 0.75R, 1.5R और 3.0R के जोखिम-लाभ अनुपात पर लाभ बुक करते हैं, और क्रमशः 30%, 50% और 100% पोजीशन को बंद करते हैं। यह विधि आंशिक लाभ को सुरक्षित करते हुए शेष पोजीशन को रुझान जारी रहने पर आगे बढ़ने की अनुमति देती है।

-

स्टॉप-लॉस सेटिंग: लॉन्ग ट्रेड के लिए स्टॉप-लॉस सपोर्ट स्तर पर सेट किया जाता है, और शॉर्ट ट्रेड के लिए रेजिस्टेंस स्तर पर। यह सममित जोखिम प्रबंधन विधि बाजार संरचना के अनुरूप है।

-

समय निकासी तंत्र: यदि कोई ट्रेड 120 बार (लगभग 2 घंटे) तक चलता है, तो रणनीति स्वचालित रूप से पोजीशन बंद कर देती है, जो लंबे समय तक पोजीशन होल्ड करने से उत्पन्न होने वाले समय क्षय जोखिम को रोकता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, मैंने पाया कि इस रणनीति में निम्नलिखित महत्वपूर्ण लाभ हैं:

-

बाजार संरचना के लिए गतिशील अनुकूलन: रणनीति द्वारा उपयोग किया जाने वाला सपोर्ट और रेजिस्टेंस पहचान तंत्र स्थिर स्तरों पर निर्भर रहने के बजाय बाजार में होने वाले परिवर्तनों के लिए गतिशील रूप से अनुकूलित हो सकता है, जिससे यह रणनीति विभिन्न बाजार वातावरणों में अनुकूलनीय बन जाती है।

-

कन्फर्मेशन लॉजिक फाल्स सिग्नल को कम करता है: ब्रेकआउट के बाद एक निश्चित समय तक कीमत को ब्रेकआउट स्तर पर बने रहने की आवश्यकता के द्वारा, रणनीति फाल्स ब्रेकआउट सिग्नलों के प्रभाव को काफी कम कर देती है, जिससे ट्रेडिंग गुणवत्ता में सुधार होता है।

-

समय-अनुकूलित ट्रेडिंग विंडो: एक विशिष्ट ट्रेडिंग सत्र के लिए अनुकूलन न केवल बाजार के सबसे सक्रिय घंटों को कैप्चर करने में सक्षम बनाता है, बल्कि दिन के अंत में होने वाली अस्थिरता और तरलता की कमी की समस्याओं से भी बचाता है।

-

क्रमिक लाभ रणनीति: बहु-स्तरीय लाभ लक्ष्य डिजाइन रणनीति को आंशिक लाभ को सुरक्षित करते हुए शेष पोजीशन को बड़े मूल्य आंदोलनों को कैप्चर करने की अनुमति देता है, जो जोखिम और लाभ को संतुलित करने का एक कुशल तरीका है।

-

स्वचालित समय निकासी तंत्र: ट्रेड अवधि की सीमा लंबे समय तक पोजीशन होल्ड करने के जोखिम को प्रभावी ढंग से रोकती है, विशेष रूप से इंट्राडे ट्रेडर्स के लिए, यह एक बहुत ही महत्वपूर्ण जोखिम नियंत्रण उपाय है।

-

सहज ज्ञान युक्त दृश्य तत्व: रणनीति स्पष्ट चार्ट मार्किंग और पृष्ठभूमि रंग पहचान प्रदान करती है, जिससे ट्रेडर्स ट्रेडिंग सिग्नल और प्रभावी ट्रेडिंग सत्रों को सहजता से समझ सकते हैं, जिससे रणनीति की व्यावहारिकता बढ़ जाती है।

-

लचीले पैरामीटर सेटिंग्स: मुख्य पैरामीटर (जैसे लंबाई, कन्फर्मेशन बार की संख्या और जोखिम राशि) सभी समायोज्य हैं, जो ट्रेडर्स को उनकी व्यक्तिगत जोखिम प्राथमिकताओं और विशिष्ट बाजार स्थितियों के आधार पर रणनीति को अनुकूलित करने की अनुमति देते हैं।

-

VWAP संदर्भ रेखा: रणनीति अतिरिक्त संदर्भ संकेतक के रूप में वॉल्यूम वेटेड एवरेज प्राइस (VWAP) को एकीकृत करती है, जो ट्रेडिंग निर्णयों के लिए अधिक संदर्भ और पुष्टि कारक प्रदान करती है।

रणनीति जोखिम

हालांकि यह रणनीति बारीकी से डिज़ाइन की गई है, फिर भी कुछ संभावित जोखिम हैं जिन पर ध्यान देने की आवश्यकता है:

-

ब्रेकआउट फाल्स सिग्नल जोखिम: कन्फर्मेशन लॉजिक सेट होने के बावजूद, उच्च अस्थिरता वाले बाजारों में फाल्स ब्रेकआउट हो सकते हैं। समाधान यह है कि कन्फर्मेशन बार की संख्या बढ़ाने या क्रॉस-वेरिफिकेशन के लिए अन्य संकेतकों (जैसे वॉल्यूम या मोमेंटम इंडिकेटर) को शामिल करने पर विचार किया जाए।

-

निश्चित समय सीमा सीमा: रणनीति केवल एक विशिष्ट समय सीमा के भीतर ट्रेड करती है, जिससे अन्य समय सीमाओं में दिखाई देने वाले वैध ट्रेडिंग अवसर छूट सकते हैं। कुछ बाजार स्थितियों में, अस्थिरता और वॉल्यूम के आधार पर ट्रेडिंग सत्र को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

निश्चित लंबाई पैरामीटर जोखिम: एक निश्चित लंबाई पैरामीटर (length = 9) का उपयोग सभी बाजार वातावरणों के लिए उपयुक्त नहीं हो सकता है। कम अस्थिरता वाले बाजार में यह बहुत अधिक सपोर्ट और रेजिस्टेंस स्तरों की पहचान कर सकता है, जबकि उच्च अस्थिरता वाले बाजार में यह महत्वपूर्ण स्तरों को याद कर सकता है। समाधान यह है कि बाजार की अस्थिरता के आधार पर इस पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जाए।

-

स्टॉप-लॉस सेटिंग बहुत विस्तृत हो सकती है: स्टॉप-लॉस स्थिति के रूप में सपोर्ट/रेजिस्टेंस लाइनों का उपयोग कुछ मामलों में बहुत विस्तृत स्टॉप-लॉस का कारण बन सकता है, जिससे प्रति ट्रेड जोखिम बढ़ जाता है। एक अतिरिक्त बाधा के रूप में अधिकतम स्टॉप-लॉस प्रतिशत सेट करने पर विचार किया जा सकता है।

-

बाजार वातावरण फिल्टर की कमी: रणनीति विभिन्न बाजार वातावरणों (जैसे ट्रेंड, रेंज या उच्च अस्थिरता) के बीच अंतर नहीं करती है, और ब्रेकआउट रणनीतियों के लिए अनुपयुक्त बाजार स्थितियों में खराब प्रदर्शन कर सकती है। केवल उपयुक्त परिस्थितियों में ट्रेड करने के लिए बाजार वातावरण पहचान लॉजिक जोड़ा जा सकता है।

-

बहु-स्तरीय लाभ बिंदुओं का निश्चित अनुपात: निश्चित लाभ गुणक (0.75R, 1.5R, 3.0R) सभी बाजार वातावरणों पर लागू नहीं हो सकते हैं। अस्थिरता या ATR के आधार पर इन स्तरों को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

ट्रेडिंग आवृत्ति अनिश्चितता: चूंकि रणनीति सपोर्ट और रेजिस्टेंस ब्रेकआउट पर निर्भर करती है, ट्रेडिंग आवृत्ति अस्थिर हो सकती है, कुछ अवधियों में बहुत अधिक या बहुत कम सिग्नल उत्पन्न हो सकते हैं। केवल उच्च-संभावना वाले ट्रेडों को निष्पादित करने के लिए सिग्नल गुणवत्ता मूल्यांकन तंत्र जोड़ने की सिफारिश की जाती है।

-

समय निकासी बहुत जल्दी हो सकती है: निश्चित 120-बार निकासी तंत्र कुछ मजबूत रुझानों में बहुत जल्दी पोजीशन बंद कर सकता है। ट्रेंड स्ट्रेंथ इंडिकेटर के साथ निकासी समय को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

अनुकूलन दिशाएँ

रणनीति के मुख्य तर्क और संभावित जोखिमों के आधार पर, विचार करने योग्य कुछ मूल्यवान अनुकूलन दिशाएँ निम्नलिखित हैं:

-

गतिशील पैरामीटर समायोजन: मुख्य पैरामीटर जैसे लंबाई (length), कन्फर्मेशन बार की संख्या (confirmBars) और जोखिम राशि (riskAmount) को बाजार अस्थिरता संकेतकों (जैसे ATR या ऐतिहासिक अस्थिरता) से जोड़ें, ताकि रणनीति स्वचालित रूप से विभिन्न बाजार वातावरणों के अनुकूल हो सके। इस तरह कम अस्थिरता वाले बाजार में सख्त कन्फर्मेशन मानकों का और उच्च अस्थिरता वाले बाजार में अधिक लचीले मापदंडों का उपयोग किया जा सकता है।

-

बाजार वातावरण फिल्टर: बाजार प्रकार पहचान तर्क जोड़ें, उदाहरण के लिए ट्रेंड और रेंज बाजारों की पहचान करने के लिए ADX, अस्थिरता या मूविंग एवरेज सिस्टम का उपयोग करें, और विभिन्न वातावरणों में अलग-अलग ट्रेडिंग नियम लागू करें। यह अनुकूलन विभिन्न बाजार वातावरणों में रणनीति की अनुकूलन क्षमता में काफी सुधार कर सकता है।

-

मल्टी-इंडिकेटर कन्फर्मेशन सिस्टम: ब्रेकआउट कन्फर्मेशन के लिए सहायक शर्तों के रूप में अन्य तकनीकी संकेतकों (जैसे RSI, MACD या वॉल्यूम विश्लेषण) को एकीकृत करें। एक बहु-पुष्टि प्रणाली फाल्स ब्रेकआउट ट्रेडों को काफी कम कर सकती है और समग्र जीत दर में सुधार कर सकती है।

-

स्मार्ट स्टॉप-लॉस प्रबंधन: सपोर्ट/रेजिस्टेंस स्तरों पर आसानी से निर्भर रहने के बजाय, ट्रेलिंग स्टॉप या अस्थिरता-आधारित डायनेमिक स्टॉप जैसी अधिक लचीली स्टॉप-लॉस रणनीतियों को लागू करें। यह पूंजी की रक्षा करते हुए कीमत को पर्याप्त सांस लेने की जगह प्रदान कर सकता है।

-

रिवर्स टेस्टिंग लॉजिक: एक बाजार रिवर्स टेस्टिंग तंत्र जोड़ें जो ब्रेकआउट के बाद कीमत जल्दी से उलटने पर तुरंत पहचान और बाहर निकल सके, जिससे बड़ी गिरावट के जोखिम को कम करने में मदद मिलती है।

-

समय-भारित कारक: दिन के विभिन्न समय में अलग-अलग ट्रेडिंग भार या कन्फर्मेशन मानकों को लागू करने पर विचार करें, उदाहरण के लिए ओपनिंग और क्लोजिंग के आसपास सख्त कन्फर्मेशन शर्तों की आवश्यकता हो सकती है क्योंकि इन समयों में आमतौर पर अस्थिरता अधिक होती है।

-

अनुकूली लाभ लक्ष्य: निश्चित R गुणकों का उपयोग करने के बजाय बाजार अस्थिरता या हालिया मूल्य चाल के आधार पर लाभ लक्ष्य अनुपात को गतिशील रूप से समायोजित करें। उच्च अस्थिरता वाले बाजारों में दूर के लाभ लक्ष्य और कम अस्थिरता वाले बाजारों में अधिक रूढ़िवादी लक्ष्य निर्धारित करें।

-

ट्रेडिंग वॉल्यूम प्रबंधन अनुकूलन: एक निश्चित प्रतिशत का उपयोग करने के बजाय, ब्रेकआउट ताकत या बाजार अस्थिरता के आधार पर पोजीशन आकार को समायोजित करने जैसी अधिक जटिल पोजीशन प्रबंधन रणनीतियों को लागू करें। यह उच्च निश्चितता वाले ट्रेडों में जोखिम बढ़ा सकता है जबकि अनिश्चितता अधिक होने पर जोखिम कम कर सकता है।

-

बैकटेस्ट और फॉरवर्ड वेरिफिकेशन: सख्त बैकटेस्ट और फॉरवर्ड वेरिफिकेशन प्रक्रियाएं स्थापित करें, विभिन्न बाजार स्थितियों और समय सीमाओं पर रणनीति के प्रदर्शन का परीक्षण करें ताकि यह सुनिश्चित हो सके कि अनुकूलन सांख्यिकीय महत्व पर आधारित है न कि ओवरफिटिंग पर।

सारांश

डायनेमिक ट्रेंडलाइन ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक सावधानीपूर्वक डिज़ाइन की गई इंट्राडे ट्रेडिंग प्रणाली है जो कुशलतापूर्वक तकनीकी विश्लेषण के सपोर्ट और रेजिस्टेंस सिद्धांत, डायनेमिक ट्रेंडलाइन ड्राइंग तकनीक, बहु-स्तरीय लाभ रणनीति और सख्त समय प्रबंधन को जोड़ती है। रणनीति के मुख्य लाभों में बाजार संरचना के लिए गतिशील रूप से अनुकूलन करने की क्षमता, बहु-स्तरीय जोखिम प्रबंधन प्रणाली और ट्रेडिंग अवसरों पर सटीक नियंत्रण शामिल हैं।

हालांकि रणनीति में कुछ अंतर्निहित जोखिम हैं, जैसे फाल्स ब्रेकआउट की संभावना और निश्चित मापदंडों की सीमाएं, लेकिन प्रस्तावित अनुकूलन दिशाओं के माध्यम से इन जोखिमों को प्रभावी ढंग से कम किया जा सकता है। विशेष रूप से गतिशील पैरामीटर समायोजन, बाजार वातावरण फिल्टर और मल्टी-इंडिकेटर कन्फर्मेशन सिस्टम को लागू करके, रणनीति की मजबूती और अनुकूलन क्षमता में काफी सुधार किया जा सकता है।

इंट्राडे ट्रेडिंग अवसरों की तलाश करने वाले मात्रात्मक ट्रेडर्स के लिए, यह रणनीति एक संरचित ढांचा प्रदान करती है जो उच्च-संभावना वाले ब्रेकआउट ट्रेडों को प्रभावी ढंग से पहचान और निष्पादित कर सकती है। आगे के अनुकूलन और व्यक्तिगत समायोजन के माध्यम से, इस रणनीति में इंट्राडे ट्रेडिंग पोर्टफोलियो में एक महत्वपूर्ण उपकरण बनने की क्षमता है, जो ट्रेडर्स को जोखिम को नियंत्रित करते हुए अल्पकालिक मूल्य आंदोलनों से उत्पन्न अवसरों को भुनाने में मदद करती है।

- 1