सिंहावलोकन

दोहरी मूविंग एवरेज क्रॉसओवर ट्रेंड फॉलोइंग रणनीति, MACD पुष्टिकरण सिग्नल के साथ मिलकर एक मात्रात्मक ट्रेडिंग रणनीति है जो मूविंग एवरेज क्रॉसओवर और MACD तकनीकी संकेतकों को जोड़ती है। यह रणनीति अल्पकालिक मूविंग एवरेज और दीर्घकालिक मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेंड में बदलाव की पहचान करती है, और अतिरिक्त ट्रेडिंग पुष्टिकरण सिग्नल प्रदान करने के लिए MACD संकेतक का उपयोग करती है, जिससे ट्रेडिंग निर्णयों की सटीकता में सुधार होता है। रणनीति में लाभ-लक्ष्य और स्टॉप-लॉस की सुविधा भी शामिल है, जो प्रभावी रूप से जोखिम को नियंत्रित करती है। यह संयुक्त दृष्टिकोण मध्यम से दीर्घकालिक ट्रेंड परिवर्तनों को पकड़ने के लिए डिज़ाइन किया गया है, साथ ही संकेतक पुष्टिकरण के माध्यम से कुछ झूठे संकेतों को फ़िल्टर करता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत दो प्रमुख तकनीकी संकेतकों पर आधारित है: मूविंग एवरेज और MACD संकेतक।

सबसे पहले, रणनीति दो मूविंग एवरेज की गणना करती है: अल्पकालिक मूविंग एवरेज (डिफ़ॉल्ट 50 अवधि) और दीर्घकालिक मूविंग एवरेज (डिफ़ॉल्ट 200 अवधि)। उपयोगकर्ता गणना के आधार के रूप में सिंपल मूविंग एवरेज (SMA) या एक्सपोनेंशियल मूविंग एवरेज (EMA) चुन सकते हैं। जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो एक 'गोल्डन क्रॉस' बनता है, जिसे आमतौर पर अपट्रेंड की शुरुआत का संकेत माना जाता है।

दूसरे, रणनीति MACD संकेतक (डिफ़ॉल्ट पैरामीटर 12, 26, 9) की गणना करती है और MACD लाइन और सिग्नल लाइन की सापेक्ष स्थिति को ट्रेंड पुष्टिकरण के रूप में उपयोग करती है। केवल जब MACD लाइन सिग्नल लाइन के ऊपर होती है, तब अपट्रेंड की पुष्टि मानी जाती है।

रणनीति में प्रवेश की शर्त यह है: अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर की ओर पार करता है (गोल्डन क्रॉस बनाता है) और MACD लाइन सिग्नल लाइन के ऊपर होती है। यह संयुक्त शर्त आवश्यक है कि मूल्य ट्रेंड और मोमेंटम संकेतक दोनों एक साथ तेजी का संकेत दिखाएं, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

रणनीति से बाहर निकलने की शर्त यह है: अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे की ओर पार करता है (डेड क्रॉस बनाता है), जिसके बाद अपट्रेंड समाप्त माना जाता है।

साथ ही, रणनीति प्रतिशत-आधारित लाभ-लक्ष्य और स्टॉप-लॉस तंत्र लागू करती है, जिसमें डिफ़ॉल्ट सेटिंग 5% लाभ-लक्ष्य और 2% स्टॉप-लॉस है, जो प्रत्येक ट्रेड के लिए स्पष्ट जोखिम नियंत्रण सीमा प्रदान करती है।

रणनीति के लाभ

-

ट्रेंड और मोमेंटम की दोहरी पुष्टि: मूविंग एवरेज क्रॉसओवर और MACD संकेतक का संयोजन आवश्यक करता है कि मूल्य ट्रेंड और मोमेंटम दोनों एक साथ तेजी का संकेत दिखाएं, जिससे गलत संकेतों की आवृत्ति प्रभावी रूप से कम हो जाती है।

-

लचीले और समायोज्य पैरामीटर: रणनीति अल्पकालिक और दीर्घकालिक मूविंग एवरेज की अवधि को समायोजित करने की अनुमति देती है, साथ ही SMA या EMA गणना विधि चुनने की सुविधा देती है, जिससे रणनीति विभिन्न बाजारों और समय अवधियों की ट्रेडिंग आवश्यकताओं के अनुकूल हो सकती है।

-

पूर्ण जोखिम प्रबंधन: बिल्ट-इन प्रतिशत-आधारित लाभ-लक्ष्य और स्टॉप-लॉस तंत्र को बाजार की अस्थिरता और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है, जिससे यह सुनिश्चित होता है कि प्रत्येक ट्रेड का जोखिम नियंत्रित सीमा में रहे।

-

व्यवस्थित ट्रेडिंग निर्णय: रणनीति पूरी तरह से वस्तुनिष्ठ तकनीकी संकेतकों पर आधारित है, जो ट्रेडिंग प्रक्रिया से व्यक्तिपरक भावनात्मक कारकों को समाप्त करती है और ट्रेडिंग अनुशासन में सुधार करती है।

-

स्पष्ट रणनीति तर्क: हालांकि इसमें कई संकेतक शामिल हैं, रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है, और विभिन्न अनुभव स्तरों के व्यापारियों के लिए उपयुक्त है।

रणनीति जोखिम

-

लैगिंग (पिछड़ने) का जोखिम: मूविंग एवरेज स्वयं लैगिंग संकेतक हैं, विशेष रूप से लंबी अवधि के मूविंग एवरेज (जैसे 200 अवधि) प्रवेश और निकास संकेतों में देरी का कारण बन सकते हैं, और तेजी से उलटने वाले बाजारों में मोड़ बिंदुओं को समय पर नहीं पकड़ पाते।

-

साइडवेज़ बाजार में खराब प्रदर्शन: स्पष्ट ट्रेंड के बिना साइडवेज़ बाजारों में, मूविंग एवरेज क्रॉसओवर रणनीति बार-बार गलत संकेत उत्पन्न कर सकती है, जिससे लगातार घाटे वाले ट्रेड होते हैं।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन (जैसे मूविंग एवरेज अवधि) के प्रति संवेदनशील है; विभिन्न बाजारों और समय अवधियों के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है, और पर्याप्त ऐतिहासिक बैकटेस्टिंग और अनुकूलन की आवश्यकता है।

-

तकनीकी संकेतकों पर अत्यधिक निर्भरता: रणनीति पूरी तरह से तकनीकी संकेतकों पर आधारित है, मौलिक कारकों और बाजार संरचना में बदलावों की अनदेखी करती है, और प्रमुख बाजार घटनाओं या असामान्य स्थितियों में खराब प्रदर्शन कर सकती है।

-

स्टॉप-लॉस जोखिम: उच्च अस्थिरता वाले बाजारों में निश्चित प्रतिशत स्टॉप-लॉस बहुत तंग हो सकता है, जिससे यह बार-बार ट्रिगर हो सकता है, जबकि कम अस्थिरता वाले बाजारों में यह बहुत ढीला हो सकता है और जोखिम को प्रभावी ढंग से नियंत्रित नहीं कर पाता।

समाधान:

- अस्थिरता-अनुकूली स्टॉप-लॉस सेटिंग पर विचार करें

- बाजार वातावरण फ़िल्टर जोड़ें, जैसे ट्रेंड मजबूती का आकलन करने के लिए ADX संकेतक

- मूविंग एवरेज पैरामीटर को अनुकूलित करें, या अनुकूली मूविंग एवरेज का उपयोग करने पर विचार करें

- साइडवेज़ बाजारों में बार-बार ट्रेडिंग से बचने के लिए ट्रेडिंग फ़िल्टर नियम जोड़ें

रणनीति अनुकूलन दिशाएँ

-

बाजार वातावरण फ़िल्टर जोड़ें:

बाजार के ट्रेंड की ताकत और अस्थिरता का आकलन करने के लिए ADX (औसत दिशात्मक सूचकांक) या ATR (ट्रू रेंज) जैसे संकेतक शामिल करें, और केवल मजबूत ट्रेंड बाजार स्थितियों में ट्रेड निष्पादित करें। इससे साइडवेज़ बाजारों में झूठे संकेतों में काफी कमी आएगी और रणनीति की समग्र जीत दर में सुधार होगा। -

लाभ-लक्ष्य और स्टॉप-लॉस तंत्र का अनुकूलन करें:

निश्चित प्रतिशत लाभ-लक्ष्य और स्टॉप-लॉस को बाजार की अस्थिरता पर आधारित गतिशील लाभ-लक्ष्य और स्टॉप-लॉस में बदलें, उदाहरण के लिए स्टॉप-लॉस स्थिति निर्धारित करने के लिए ATR के गुणक का उपयोग करें। इससे जोखिम प्रबंधन वर्तमान बाजार स्थितियों के लिए अधिक अनुकूल हो जाएगा, उच्च अस्थिरता वाले बाजारों में ढीला स्टॉप-लॉस और कम अस्थिरता वाले बाजारों में तंग स्टॉप-लॉस निर्धारित किया जा सकेगा। -

ट्रेडिंग पुष्टिकरण फ़िल्टर जोड़ें:

MACD के अलावा, RSI (रिलेटिव स्ट्रेंथ इंडेक्स) या स्टोकेस्टिक को अतिरिक्त ट्रेडिंग पुष्टिकरण शर्तों के रूप में शामिल करने पर विचार करें, जिसमें कई संकेतकों के अनुरूप संकेतों की आवश्यकता हो, जिससे झूठे संकेतों की दर और कम हो। -

समय फ़िल्टर शामिल करें:

बाजार की मौसमी और समय पैटर्न पर विचार करें, ऐतिहासिक रूप से खराब प्रदर्शन करने वाले समय अवधियों में ट्रेडिंग से बचें, या विभिन्न समय अवधियों के लिए अलग-अलग पैरामीटर सेटिंग का उपयोग करें। -

अनुकूली पैरामीटर की खोज करें:

निश्चित मूविंग एवरेज अवधि और MACD पैरामीटर को अनुकूली पैरामीटर में बदलें, जो बाजार की हालिया अस्थिरता या चक्रीयता के आधार पर स्वचालित रूप से पैरामीटर मानों को समायोजित करते हैं, जिससे रणनीति लगातार बदलते बाजार वातावरण के लिए बेहतर अनुकूल हो सके। -

पोजीशन साइज़िंग मॉड्यूल जोड़ें:

वर्तमान में रणनीति एक निश्चित पूंजी अनुपात (100% पोजीशन) का उपयोग करती है, बाजार ट्रेंड की ताकत, सिग्नल गुणवत्ता या खाता लाभ/हानि स्थिति के आधार पर गतिशील रूप से पोजीशन आकार को समायोजित करने पर विचार किया जा सकता है, जिससे अधिक परिष्कृत पूंजी प्रबंधन प्राप्त हो सके।

सारांश

दोहरी मूविंग एवरेज क्रॉसओवर ट्रेंड फॉलोइंग रणनीति, MACD पुष्टिकरण सिग्नल के साथ मिलकर एक मात्रात्मक ट्रेडिंग प्रणाली है जो मूल्य ट्रेंड और मोमेंटम संकेतकों को जोड़ती है। रणनीति अल्पकालिक मूविंग एवरेज के दीर्घकालिक मूविंग एवरेज को ऊपर पार करने और MACD लाइन के सिग्नल लाइन के ऊपर होने की दोहरी शर्तों की आवश्यकता के माध्यम से कुछ झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करती है और ट्रेडिंग निर्णयों की सटीकता में सुधार करती है। साथ ही, बिल्ट-इन लाभ-लक्ष्य और स्टॉप-लॉस तंत्र जोखिम नियंत्रण के लिए सुरक्षा प्रदान करता है।

यह रणनीति स्पष्ट ट्रेंड वाले मध्यम से दीर्घकालिक बाजार वातावरण में उपयोग के लिए उपयुक्त है, और उन व्यापारियों के लिए एक अच्छा विकल्प है जो ट्रेंड परिवर्तनों को व्यवस्थित रूप से पकड़ना और जोखिम को नियंत्रित करना चाहते हैं। हालांकि, साइडवेज़ बाजारों में रणनीति का प्रदर्शन खराब हो सकता है, और लैगिंग जोखिम भी मौजूद है।

बाजार वातावरण फ़िल्टर जोड़ने, लाभ-लक्ष्य और स्टॉप-लॉस तंत्र को अनुकूलित करने, अतिरिक्त पुष्टिकरण संकेतक शामिल करने और अनुकूली पैरामीटर की खोज करने जैसे अनुकूलन दिशाओं के माध्यम से, इस रणनीति के प्रदर्शन और अनुकूलनशीलता में और सुधार होने की उम्मीद है। वास्तविक अनुप्रयोग के लिए, विभिन्न बाजारों और समय अवधियों में पर्याप्त ऐतिहासिक बैकटेस्टिंग और पैरामीटर अनुकूलन करने की सिफारिश की जाती है, ताकि विशिष्ट ट्रेडिंग वातावरण के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजा जा सके।

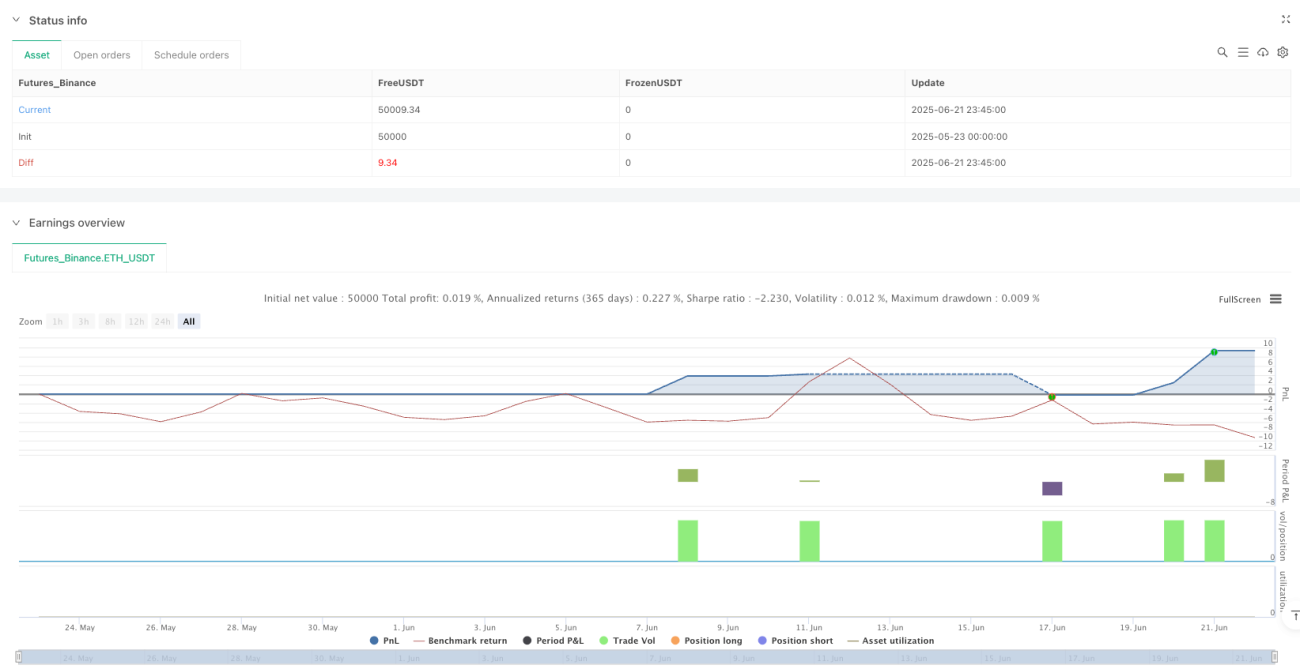

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1