रणनीति अवलोकन

अनुकूली ATR ट्रेलिंग स्टॉप डबल बॉटम ब्रेकआउट मात्रात्मक ट्रेडिंग रणनीति एक ट्रेडिंग सिस्टम है जो क्लासिक तकनीकी पैटर्न पहचान को आधुनिक मात्रात्मक जोखिम प्रबंधन के साथ जोड़ती है। यह रणनीति बाजार में डबल बॉटम रिवर्सल पैटर्न की पहचान करने पर केंद्रित है, और लाभ की रक्षा करने और नुकसान को सीमित करने के लिए गतिशील ATR (औसत सच्ची रेंज) ट्रेलिंग स्टॉप तंत्र का उपयोग करती है। रणनीति में ट्रेंड फिल्टर के रूप में 50-अवधि घातांकीय चलती औसत (EMA) भी शामिल है, ताकि यह सुनिश्चित किया जा सके कि ट्रेडिंग दिशा मुख्य प्रवृत्ति के अनुरूप हो, जिससे सफलता दर में वृद्धि हो। यह रणनीति विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजारों जैसे सोना, स्टॉक इंडेक्स और व्यक्तिगत शेयरों के लिए उपयुक्त है, और बाजार में उलटफेर के अवसरों को व्यवस्थित रूप से पकड़ सकती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत मूल्य संरचना में डबल बॉटम पैटर्न के आधार पर व्यापार करना है, यह एक क्लासिक तकनीकी विश्लेषण पैटर्न है जो आमतौर पर संकेत देता है कि गिरावट की प्रवृत्ति समाप्त होने वाली है और ऊपर की ओर बदल सकती है। रणनीति के कार्यान्वयन में मुख्य रूप से निम्नलिखित प्रमुख घटक शामिल हैं:

-

डबल बॉटम पैटर्न पहचान: पिवट लो (Pivot Low) तकनीक का उपयोग करके बाजार में डबल बॉटम संरचना का स्वचालित रूप से पता लगाया जाता है। रणनीति हाल के तीन निचले स्तरों को ट्रैक करती है; जब पहले और तीसरे निचले स्तर की कीमतें समान (निर्धारित सहनशीलता सीमा के भीतर) होती हैं, और दूसरा निचला स्तर इन दोनों से ऊपर होता है, तो डबल बॉटम पैटर्न की पुष्टि होती है।

-

EMA ट्रेंड फिल्टर: वैकल्पिक रूप से 50-अवधि EMA का उपयोग प्रवृत्ति पुष्टि उपकरण के रूप में किया जाता है। केवल जब मूल्य EMA से ऊपर होता है तब लॉन्ग पोजीशन में प्रवेश की अनुमति होती है, ताकि व्यापार की दिशा बड़ी प्रवृत्ति के अनुरूप हो।

-

ATR अस्थिरता मूल्यांकन: रणनीति ATR संकेतक की गणना और निगरानी करती है; केवल जब बाजार की अस्थिरता न्यूनतम सीमा तक पहुँचती है तब प्रवेश पर विचार किया जाता है, जिससे कम अस्थिरता वाले बाजारों में झूठे संकेतों से बचा जा सके।

-

गतिशील ट्रेलिंग स्टॉप: ATR-आधारित ट्रेलिंग स्टॉप तंत्र का उपयोग किया जाता है; स्टॉप स्तर मूल्य बढ़ने पर स्वचालित रूप से समायोजित होता है, लाभ की रक्षा करते हुए मूल्य को पर्याप्त साँस लेने की जगह देता है। स्टॉप दूरी वर्तमान ATR मान को उपयोगकर्ता द्वारा परिभाषित गुणक से गुणा करके निर्धारित की जाती है, जिससे यह विभिन्न बाजार स्थितियों में अस्थिरता के अनुकूल हो सके।

-

दिनांक सीमा नियंत्रण: रणनीति में बैकटेस्ट दिनांक सीमा नियंत्रण सुविधा अंतर्निहित है, जो उपयोगकर्ताओं को बैकटेस्टिंग के लिए ऐतिहासिक अवधि को सटीक रूप से परिभाषित करने की अनुमति देती है, जिससे विभिन्न बाजार चरणों में रणनीति के प्रदर्शन का मूल्यांकन करना आसान हो जाता है।

रणनीति के लाभ

-

पैटर्न और प्रवृत्ति का सहयोग: डबल बॉटम पैटर्न पहचान और EMA ट्रेंड फिल्टर के संयोजन से, रणनीति उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल को छाँट सकती है, केवल तभी प्रवेश करती है जब प्रवृत्ति समर्थन करती है, जिससे जीत दर में काफी वृद्धि होती है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित गतिशील ट्रेलिंग स्टॉप तंत्र इस रणनीति का एक प्रमुख आकर्षण है, यह बाजार की वर्तमान अस्थिरता के अनुसार स्वचालित रूप से स्टॉप स्तर को समायोजित करता है, विभिन्न अस्थिरता वातावरणों में उचित जोखिम नियंत्रण प्रदान करता है।

-

अस्थिरता फ़िल्टरिंग: न्यूनतम ATR सीमा निर्धारित करके, रणनीति अपर्याप्त अस्थिरता वाले बाजारों में व्यापार से बचती है, जिससे कम अस्थिरता अवधि के दौरान होने वाले झूठे ब्रेकआउट संकेतों में कमी आती है।

-

उच्च अनुकूलन क्षमता: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें पिवट अवधि, सहनशीलता प्रतिशत, ATR लंबाई, स्टॉप गुणक आदि शामिल हैं, जो उपयोगकर्ताओं को विभिन्न ट्रेडिंग उपकरणों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलित करने की अनुमति देते हैं।

-

रीयल-टाइम अलर्ट सिस्टम: अंतर्निहित JSON प्रारूप अलर्ट सुविधा रणनीति को बाहरी सिस्टम (जैसे ऑटोमेटेड ट्रेडिंग प्लेटफ़ॉर्म या सूचना सेवाओं) के साथ सहज एकीकरण की अनुमति देती है, जिससे रीयल-टाइम निगरानी और निष्पादन आसान हो जाता है।

-

विज़ुअलाइज़्ड ट्रेलिंग स्टॉप: रणनीति ट्रेलिंग स्टॉप लाइन का दृश्य प्रदर्शन प्रदान करती है, जो व्यापारियों को वर्तमान जोखिम स्तर और संभावित निकास बिंदुओं को सहज रूप से समझने में मदद करती है।

रणनीति जोखिम

-

झूठे ब्रेकआउट का जोखिम: ट्रेंड फ़िल्टर और अस्थिरता आवश्यकताओं के बावजूद, डबल बॉटम पैटर्न अभी भी झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है, विशेष रूप से साइडवेज़ समेकन रेंज या उच्च बाजार शोर वाले वातावरण में। समाधान में पैटर्न पुष्टि आवश्यकताओं को बढ़ाना या ब्रेकआउट के बाद पुलबैक पुष्टि तक प्रवेश में देरी करना शामिल है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स (जैसे पिवट अवधि, सहनशीलता प्रतिशत और ATR गुणक) के प्रति संवेदनशील है। अनुचित पैरामीटर सेटिंग्स ओवरट्रेडिंग या वैध संकेतों को खोने का कारण बन सकती हैं। विशिष्ट ट्रेडिंग उपकरणों के लिए सबसे उपयुक्त पैरामीटर संयोजन निर्धारित करने के लिए व्यापक ऐतिहासिक बैकटेस्टिंग की सिफारिश की जाती है।

-

प्रवृत्ति निर्भरता: रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में सर्वश्रेष्ठ प्रदर्शन करती है, और साइडवेज़ या बार-बार दिशा बदलने वाले बाजार के वातावरण में खराब प्रदर्शन कर सकती है। बाजार प्रकार पहचान तर्क जोड़कर अनुकूलन किया जा सकता है, विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग पैरामीटर का उपयोग करना या ट्रेडिंग को रोकना।

-

एकतरफा ट्रेडिंग सीमा: वर्तमान रणनीति केवल लॉन्ग ट्रेडिंग का समर्थन करती है, और गिरते बाजारों में अवसरों को पकड़ नहीं सकती। यह मंदी के बाजार या लंबी गिरावट की प्रवृत्ति में संभावित लाभ के अवसरों को खोने का कारण बन सकता है।

-

स्टॉप गैप जोखिम: अत्यधिक अस्थिर बाजारों या महत्वपूर्ण समाचार जारी होने के बाद, कीमत गैप खोल सकती है और सीधे स्टॉप स्तर को तोड़ सकती है, जिसके परिणामस्वरूप वास्तविक स्टॉप मूल्य अपेक्षित स्तर से काफी कम हो सकता है, जिससे व्यापार हानि बढ़ जाती है। अतिरिक्त सुरक्षा के रूप में अधिकतम स्टॉप हानि सीमा निर्धारित करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

-

द्विदिश व्यापार विस्तार: वर्तमान रणनीति केवल लॉन्ग फ़ंक्शन लागू करती है, डबल टॉप पैटर्न पहचान तर्क जोड़कर शॉर्ट फ़ंक्शन लागू किया जा सकता है, जिससे रणनीति गिरते बाजारों में भी प्रभावी हो सके, जिससे कुल ट्रेडिंग अवसर बढ़ें और पूंजी उपयोग दक्षता में सुधार हो।

-

बहु-समय सीमा विश्लेषण: एकाधिक समय सीमा विश्लेषण शामिल करने से रणनीति की मजबूती में काफी सुधार हो सकता है। उदाहरण के लिए, उच्च समय सीमा पर प्रवृत्ति दिशा का उपयोग मुख्य फ़िल्टर के रूप में करें, और निचली समय सीमा पर प्रवेश संकेतों की तलाश करें; यह 'ऊपर से नीचे' दृष्टिकोण आमतौर पर संकेत गुणवत्ता में सुधार करता है।

-

अतिरिक्त पुष्टि संकेतक एकीकरण: अतिरिक्त तकनीकी संकेतकों जैसे सापेक्ष शक्ति सूचकांक (RSI), स्टोकास्टिक या वॉल्यूम विश्लेषण को पुष्टि उपकरण के रूप में एकीकृत करने पर विचार किया जा सकता है, जिसमें कई संकेतकों के एक साथ पुष्टि करने पर ही व्यापार निष्पादित किया जाए, जिससे झूठे ब्रेकआउट जोखिम कम हो।

-

गतिशील स्थिति प्रबंधन: बाजार की अस्थिरता और ट्रेडिंग आत्मविश्वास पर आधारित गतिशील स्थिति प्रबंधन प्रणाली लागू करें; जब सिग्नल की ताकत अधिक हो या बाजार की स्थितियाँ अधिक अनुकूल हों तो स्थिति बढ़ाएँ, और अन्यथा जोखिम कम करें, जिससे पूंजी दक्षता और जोखिम-समायोजित रिटर्न में सुधार हो।

-

बाजार स्थिति अनुकूलन: बाजार स्थिति पहचान मॉड्यूल विकसित करें, ताकि रणनीति स्वचालित रूप से पहचान सके कि बाजार ट्रेंड, रेंज या संक्रमण में है, और तदनुसार ट्रेडिंग पैरामीटर समायोजित करे या ट्रेडिंग रोके, जिससे रणनीति की पर्यावरण अनुकूलन क्षमता में सुधार हो।

-

मशीन लर्निंग अनुकूलन: पैरामीटर चयन और पैटर्न पहचान प्रक्रिया को अनुकूलित करने के लिए मशीन लर्निंग तकनीकों का उपयोग करने पर विचार करें। उदाहरण के लिए, मॉडल को सबसे सफल डबल बॉटम पैटर्न की विशेषताओं को पहचानने के लिए प्रशिक्षित किया जा सकता है, या विभिन्न बाजार स्थितियों के लिए स्वचालित रूप से सर्वोत्तम पैरामीटर संयोजन चुनने के लिए।

-

स्टॉप रणनीति परिशोधन: खंडित स्टॉप रणनीति लागू की जा सकती है, जैसे कि जब व्यापार एक निश्चित लाभ स्तर तक पहुँच जाए तो स्टॉप को लागत रेखा तक बढ़ाना या लाभ लॉकिंग तंत्र निर्धारित करना, लाभ की रक्षा करते हुए मूल्य को पर्याप्त उतार-चढ़ाव की जगह देना।

सारांश

अनुकूली ATR ट्रेलिंग स्टॉप डबल बॉटम ब्रेकआउट मात्रात्मक ट्रेडिंग रणनीति एक व्यवस्थित ट्रेडिंग दृष्टिकोण है जो पारंपरिक तकनीकी विश्लेषण अवधारणाओं को आधुनिक मात्रात्मक ट्रेडिंग तकनीकों के साथ जोड़ती है। यह बाजार में डबल बॉटम रिवर्सल पैटर्न की पहचान करके, और EMA ट्रेंड फिल्टर और ATR अस्थिरता मूल्यांकन के साथ मिलकर, उच्च गुणवत्ता वाले लॉन्ग सिग्नल उत्पन्न करता है। रणनीति का मुख्य लाभ इसकी अनुकूली जोखिम प्रबंधन प्रणाली है, विशेष रूप से ATR-आधारित गतिशील ट्रेलिंग स्टॉप तंत्र जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से सुरक्षा स्तर को समायोजित करता है।

यद्यपि इस रणनीति की कुछ सीमाएँ हैं, जैसे केवल एकतरफा व्यापार का समर्थन और पैरामीटर सेटिंग्स के प्रति संवेदनशीलता, सुझाए गए अनुकूलन दिशाओं जैसे द्विदिश व्यापार विस्तार, बहु-समय सीमा विश्लेषण और गतिशील स्थिति प्रबंधन के माध्यम से इन सीमाओं को प्रभावी ढंग से दूर किया जा सकता है। रणनीति की उच्च अनुकूलन क्षमता इसे विभिन्न ट्रेडिंग उपकरणों और बाजार स्थितियों के अनुकूल बनाने में सक्षम बनाती है, विशेष रूप से उन व्यापारियों के लिए उपयुक्त जो स्पष्ट प्रवृत्ति वाले बाजारों में उलटफेर के अवसरों की तलाश कर रहे हैं।

रणनीति के सिद्धांत को गहराई से समझकर और व्यक्तिगत ट्रेडिंग शैली के अनुसार उचित समायोजन करके, व्यापारी इस रणनीति को एक मजबूत ट्रेडिंग सिस्टम में विकसित कर सकते हैं, उचित जोखिम नियंत्रण बनाए रखते हुए बाजार में उलटफेर के अवसरों को पकड़ सकते हैं।

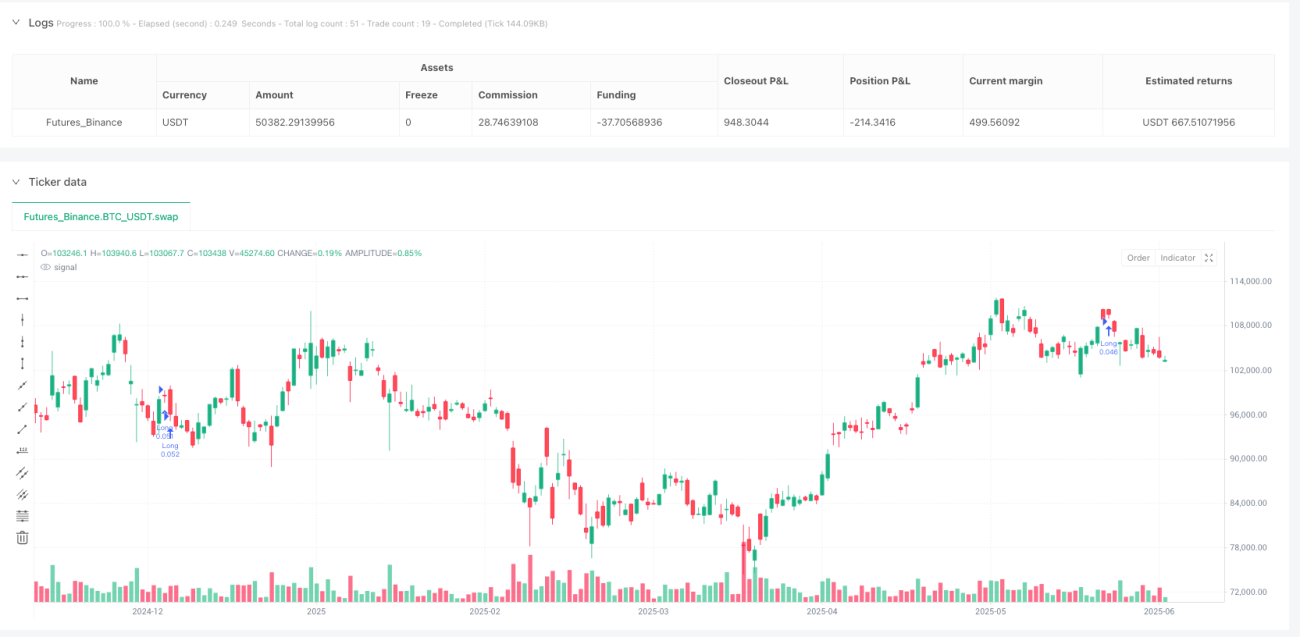

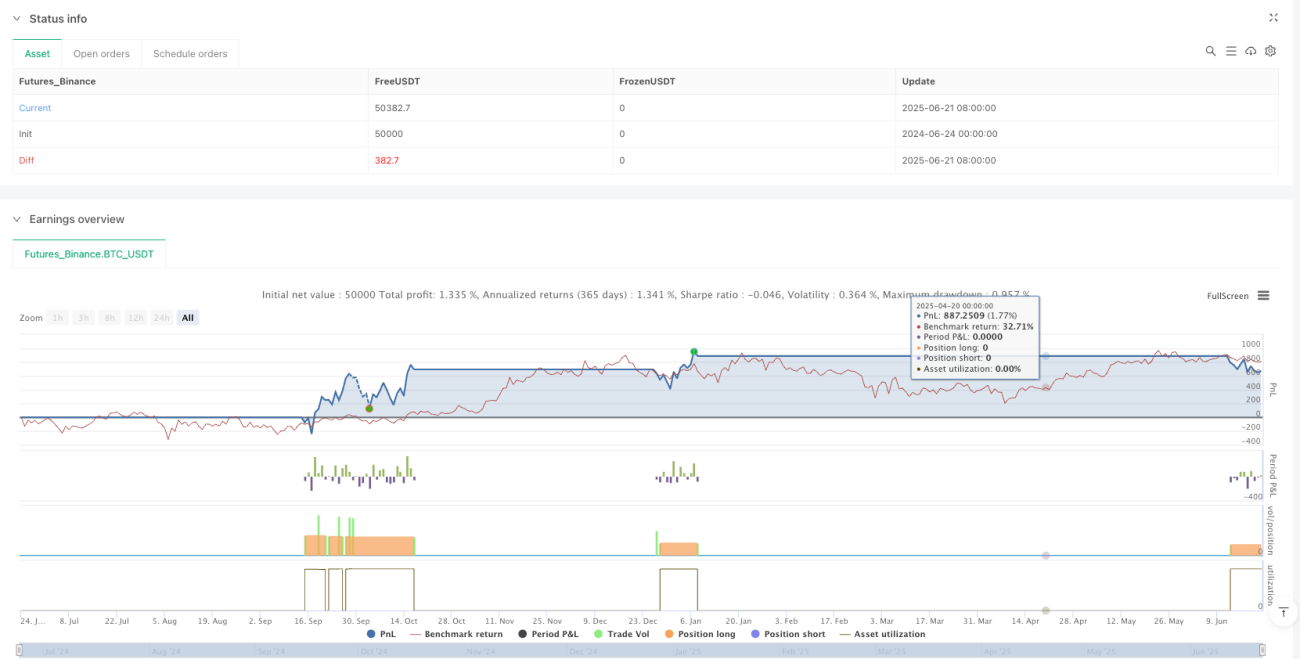

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1