अवलोकन

ओपनिंग रेंज ब्रेकआउट और फेयर वैल्यू गैप संयुक्त रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है, जो ओपनिंग रेंज ब्रेकआउट (ORB) और स्मार्ट मनी कॉन्सेप्ट (SMC) के फेयर वैल्यू गैप (FVG) को एकीकृत करती है। यह रणनीति पहले ट्रेडिंग दिन की शुरुआत में मूल्य सीमा (आमतौर पर ओपन के बाद 5 मिनट) को परिभाषित करती है, फिर उस सीमा के ब्रेकआउट के साथ FVG के प्रतिच्छेदन की स्थितियों को ट्रेडिंग सिग्नल के रूप में खोजती है। यह रणनीति एक विशिष्ट समय सीमा के भीतर इंट्राडे ट्रेडिंग के लिए डिज़ाइन की गई है, विशेष रूप से अमेरिकी बाजारों के नियमित ट्रेडिंग सत्रों में, और जोखिम प्रबंधन तंत्र के माध्यम से प्रति ट्रेड जोखिम को नियंत्रित करती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत दो प्रमुख तकनीकी विश्लेषण अवधारणाओं पर आधारित है:

-

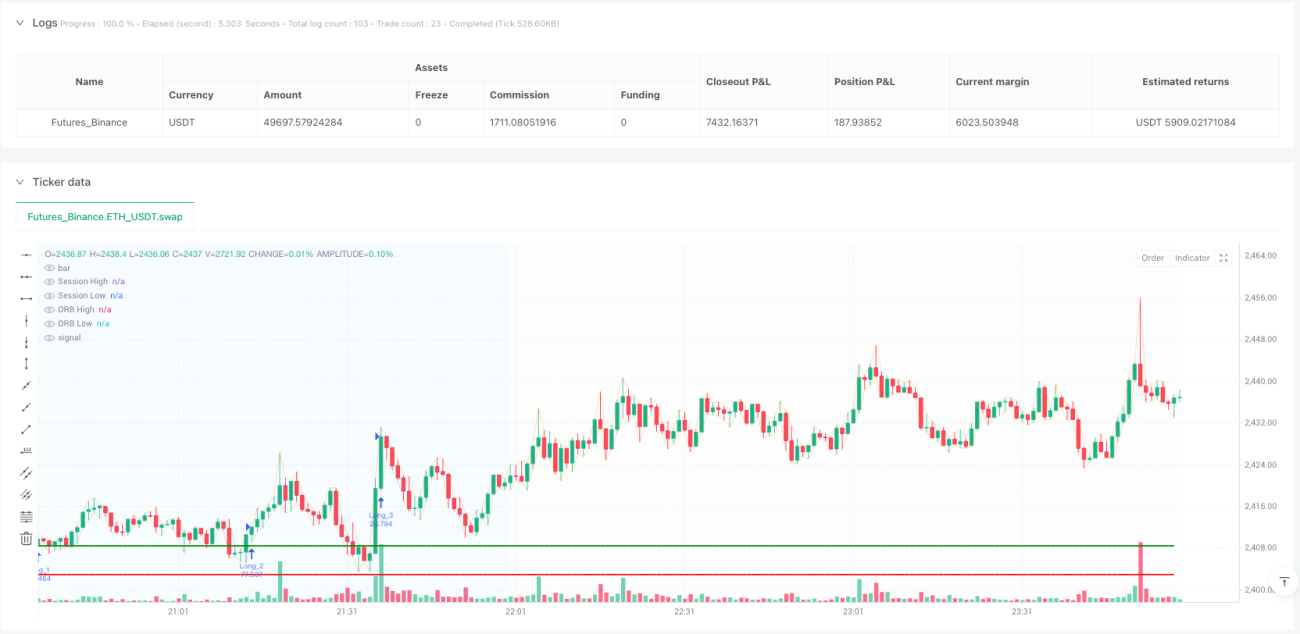

ओपनिंग रेंज ब्रेकआउट (ORB) - रणनीति पहले ट्रेडिंग दिवस के ओपन के बाद एक विशिष्ट समय अवधि (डिफ़ॉल्ट 5 मिनट) में उच्चतम और न्यूनतम मूल्य निर्धारित करती है, जिससे एक मूल्य सीमा बनती है। इस सीमा को बाजार प्रतिभागियों द्वारा दैनिक मूल्य दिशा के प्रारंभिक आकलन के रूप में देखा जाता है, और इस सीमा का उल्लंघन अल्पकालिक प्रवृत्ति के गठन का संकेत दे सकता है।

-

फेयर वैल्यू गैप (FVG) - स्मार्ट मनी कॉन्सेप्ट (SMC) की विश्लेषण पद्धति से लिया गया है; जब वर्तमान उच्च मूल्य पिछले मोमबत्ती के निम्न मूल्य से कम होता है, तो बुलिश FVG बनता है, और जब वर्तमान निम्न मूल्य पिछले मोमबत्ती के उच्च मूल्य से अधिक होता है, तो बियरिश FVG बनता है। इन गैप को वे क्षेत्र माना जाता है जहाँ मूल्य भविष्य में वापस आ सकता है, जो बाजार संरचना में असंतुलन को दर्शाता है।

रणनीति के ट्रेडिंग सिग्नल निम्नलिखित परिस्थितियों में उत्पन्न होते हैं:

- जब बुलिश FVG, ORB की ऊपरी सीमा के साथ प्रतिच्छेद करता है (पिछली मोमबत्ती का ओपन मूल्य ORB के उच्च मूल्य से नीचे है और क्लोज मूल्य ORB के उच्च मूल्य से ऊपर है), तो लॉन्ग सिग्नल ट्रिगर होता है।

- जब बियरिश FVG, ORB की निचली सीमा के साथ प्रतिच्छेद करता है (पिछली मोमबत्ती का ओपन मूल्य ORB के निम्न मूल्य से ऊपर है और क्लोज मूल्य ORB के निम्न मूल्य से नीचे है), तो शॉर्ट सिग्नल ट्रिगर होता है।

ट्रेड निष्पादित करते समय, रणनीति जोखिम-आधारित पोजीशन प्रबंधन पद्धति अपनाती है, जो स्टॉप लॉस दूरी के आधार पर प्रति ट्रेड के विशिष्ट पोजीशन आकार की गणना करती है, ताकि प्रति ट्रेड का जोखिम सुसंगत रहे। स्टॉप लॉस लॉन्ग ट्रेड के लिए पिछली मोमबत्ती के निम्न मूल्य या शॉर्ट ट्रेड के लिए पिछली मोमबत्ती के उच्च मूल्य पर सेट किया जाता है, और लाभ लक्ष्य पूर्व-निर्धारित जोखिम-लाभ अनुपात (डिफ़ॉल्ट 2.0) पर आधारित होता है। सभी खुले ट्रेडिंग सत्र के अंत में स्वचालित रूप से बंद कर दिए जाते हैं, जिससे रात भर की स्थिति नहीं रखी जाती।

रणनीति के लाभ

-

एकाधिक तकनीकी विश्लेषण विधियों का संयोजन - ORB और FVG को एकीकृत करके, यह रणनीति किसी एकल संकेतक से उत्पन्न होने वाले गलत संकेतों को फ़िल्टर करने और सिग्नल की गुणवत्ता में सुधार करने में सक्षम होती है।

-

स्पष्ट ट्रेडिंग समय सीमा - रणनीति ट्रेडिंग के लिए समय सीमा (सिग्नल अवधि और ट्रेडिंग अवधि) को स्पष्ट रूप से परिभाषित करती है, जो व्यापारियों को बाजार के सबसे सक्रिय और सिग्नल-गुणवत्ता वाले समय पर ध्यान केंद्रित करने में मदद करती है, और कम सक्रियता वाले समय में अप्रभावी ट्रेडिंग से बचाती है।

-

जोखिम-आधारित पोजीशन प्रबंधन - रणनीति जोखिम-आधारित पोजीशन गणना पद्धति अपनाती है, जो सुनिश्चित करती है कि प्रति ट्रेड का जोखिम खाते की कुल पूंजी के एक सुसंगत अनुपात (डिफ़ॉल्ट 1%) के बराबर है, जो दीर्घकालिक पूंजी प्रबंधन और जोखिम नियंत्रण के लिए उपयोगी है।

-

लचीला पैरामीटर कॉन्फ़िगरेशन - रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें ट्रेडिंग सत्र सेटिंग्स, ORB अवधि, सिग्नल अवधि की लंबाई, जोखिम अनुपात और जोखिम-लाभ अनुपात शामिल हैं, जो व्यापारियों को विभिन्न बाजारों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन करने में सक्षम बनाती है।

-

दृश्य सहायता - रणनीति में समृद्ध दृश्य तत्व शामिल हैं, जैसे ORB स्तर रेखाएँ, ट्रेडिंग सिग्नल मार्कर, विभिन्न ट्रेडिंग सत्रों के लिए पृष्ठभूमि हाइलाइट और वास्तविक समय सांख्यिकी तालिका, जो व्यापारियों को रणनीति निष्पादन की निगरानी और विश्लेषण करने में सुविधा प्रदान करते हैं।

-

एकाधिक पोजीशन प्रबंधन का समर्थन - रणनीति एक साथ कई ट्रेडिंग पोजीशन (pyramiding पैरामीटर के माध्यम से नियंत्रित) रखने का समर्थन करती है, जो एक ही ट्रेडिंग दिन में कई ट्रेडिंग अवसरों को कैप्चर करने और पूंजी उपयोग दक्षता में सुधार करने की अनुमति देती है।

रणनीति जोखिम

-

विशिष्ट बाजार पर निर्भरता - यह रणनीति मुख्य रूप से अमेरिकी शेयर बाजारों के नियमित ट्रेडिंग सत्रों के लिए डिज़ाइन की गई है, और अन्य बाजारों या ट्रेडिंग सत्रों में प्रभावी नहीं हो सकती है। विभिन्न बाजारों की ओपनिंग विशेषताओं और अस्थिरता पैटर्न में काफी अंतर होता है, और इसके लिए लक्षित पैरामीटर समायोजन की आवश्यकता होती है।

-

पैरामीटर संवेदनशीलता - रणनीति का प्रदर्शन कई प्रमुख पैरामीटरों के प्रति संवेदनशील है, जैसे ORB अवधि, सिग्नल अवधि की लंबाई और जोखिम-लाभ अनुपात। अनुचित पैरामीटर सेटिंग्स अत्यधिक ट्रेडिंग या महत्वपूर्ण ट्रेडिंग अवसरों को खो सकती हैं।

-

बाजार स्थिति पर निर्भरता - उच्च अस्थिरता या कम अस्थिरता वाले बाजार के माहौल में रणनीति का प्रदर्शन असंगत हो सकता है। खासकर कम अस्थिरता वाले बाजारों में, ORB सीमा बहुत संकीर्ण हो सकती है, जिससे बार-बार गलत ब्रेकआउट सिग्नल ट्रिगर हो सकते हैं।

-

स्टॉप लॉस स्थान जोखिम - रणनीति स्टॉप लॉस के रूप में पिछली मोमबत्ती के उच्च/निम्न मूल्य का उपयोग करती है। तेज़ बाजारों में, यह स्टॉप लॉस को बहुत चौड़ा कर सकता है, जिससे जोखिम-लाभ अनुपात कम हो सकता है या बहुत छोटे पोजीशन आकार का कारण बन सकता है।

-

ऐतिहासिक मूल्य पैटर्न पर निर्भरता - रणनीति यह मानती है कि FVG क्षेत्र और ORB ब्रेकआउट की भविष्यवाणी करने की क्षमता है, लेकिन बाजार दक्षता में वृद्धि या ट्रेडिंग वातावरण में बदलाव इन पैटर्न की प्रभावशीलता को कम कर सकते हैं।

-

तकनीकी निष्पादन जोखिम - वास्तविक ट्रेडिंग में, स्लिपेज, ऑर्डर निष्पादन में देरी आदि समस्याओं का सामना करना पड़ सकता है, जो वास्तविक ट्रेडिंग परिणामों और बैकटेस्ट परिणामों के बीच स्थिरता को प्रभावित करता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील ORB अवधि - बाजार की अस्थिरता के अनुसार ORB अवधि को स्वचालित रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार माहौल में गलत ब्रेकआउट से बचने के लिए लंबी ORB अवधि का उपयोग करें, और कम अस्थिरता वाले माहौल में अधिक ट्रेडिंग अवसर कैप्चर करने के लिए ORB अवधि को छोटा करें।

-

अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना - सिग्नल गुणवत्ता में सुधार के लिए अतिरिक्त फ़िल्टर शामिल करें, जैसे कि समग्र बाजार प्रवृत्ति दिशा (केवल अपट्रेंड में लॉन्ग और डाउनट्रेंड में शॉर्ट) के साथ संयोजन, या वॉल्यूम पुष्टि (केवल तब ट्रेड करें जब ब्रेकआउट के साथ वॉल्यूम भी बढ़े)।

-

स्टॉप लॉस स्थान का अनुकूलन - ATR या अस्थिरता पर आधारित गतिशील स्टॉप लॉस का उपयोग करने पर विचार करें, जो पिछली मोमबत्ती के उच्च/निम्न मूल्य पर आधारित वर्तमान निश्चित स्टॉप लॉस विधि का विकल्प हो सकता है और अधिक उचित जोखिम नियंत्रण प्रदान कर सकता है।

-

आंशिक लाभ तंत्र जोड़ना - चरणबद्ध लाभ लेने की रणनीति लागू करें, उदाहरण के लिए, 1:1 जोखिम-लाभ अनुपात तक पहुँचने पर पोजीशन का एक हिस्सा बंद करें, शेष भाग के लिए ट्रेलिंग स्टॉप या अधिक दूर के लाभ लक्ष्य का उपयोग करें, ताकि लाभ को लॉक करने और प्रवृत्ति का पालन करने के बीच संतुलन बनाया जा सके।

-

समय फ़िल्टर - ज्ञात निम्न-गुणवत्ता वाले ट्रेडिंग सत्रों से बचने के लिए समय फ़िल्टर जोड़ें, जैसे दोपहर के भोजन के समय कम अस्थिरता की अवधि या महत्वपूर्ण आर्थिक डेटा जारी होने से पहले और बाद की उच्च अस्थिरता अवधि।

-

अनुकूली पैरामीटर जोड़ना - अनुकूली पैरामीटर शामिल करें, जो रणनीति को हाल के बाजार प्रदर्शन के आधार पर स्वचालित रूप से पैरामीटर समायोजित करने में सक्षम बनाते हैं, जैसे गतिशील रूप से जोखिम-लाभ अनुपात को समायोजित करना या हाल की जीत दर के आधार पर जोखिम प्रतिशत को समायोजित करना।

सारांश

ओपनिंग रेंज ब्रेकआउट और फेयर वैल्यू गैप संयुक्त रणनीति एक सावधानीपूर्वक डिज़ाइन की गई इंट्राडे ट्रेडिंग प्रणाली है, जो ORB और FVG दोनों तकनीकी विश्लेषण विधियों को मिलाकर उच्च-संभावना वाले ट्रेडिंग अवसरों की तलाश करती है। यह रणनीति स्पष्ट रूप से परिभाषित ट्रेडिंग सत्रों के भीतर काम करती है, जोखिम-आधारित पोजीशन प्रबंधन पद्धति अपनाती है, और ट्रेडिंग निर्णयों में सहायता के लिए समृद्ध विज़ुअलाइज़ेशन और सांख्यिकी उपकरण प्रदान करती है।

रणनीति का मुख्य लाभ इसका स्पष्ट ट्रेडिंग तर्क, लचीला पैरामीटर सेटिंग और व्यापक जोखिम प्रबंधन तंत्र है। हालांकि, रणनीति में बाजार पर निर्भरता, पैरामीटर संवेदनशीलता और बाजार स्थिति पर निर्भरता जैसे जोखिम भी हैं। रणनीति की मजबूती में सुधार के लिए, गतिशील पैरामीटर समायोजन, अतिरिक्त फ़िल्टरिंग शर्तें, स्टॉप लॉस विधि का अनुकूलन और आंशिक लाभ तंत्र के कार्यान्वयन जैसी अनुकूलन दिशाओं पर विचार करने की सिफारिश की जाती है।

यह ध्यान रखना महत्वपूर्ण है कि यह रणनीति सभी बाजार वातावरणों और सभी ट्रेडिंग उपकरणों के लिए उपयुक्त नहीं है। व्यापारियों को वास्तविक उपयोग से पहले पर्याप्त बैकटेस्ट और फॉरवर्ड टेस्ट करना चाहिए, ताकि यह सुनिश्चित हो सके कि रणनीति उनकी जोखिम प्राथमिकताओं और ट्रेडिंग लक्ष्यों के अनुरूप है। निरंतर अनुकूलन और बाजार परिवर्तनों के अनुकूल होने के माध्यम से, इस रणनीति में इंट्राडे ट्रेडर के टूलकिट में एक प्रभावी उपकरण बनने की क्षमता है।

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1