अवलोकन

RSI और स्टोकेस्टिक RSI डाइवर्जेंस ट्रेडिंग रणनीति एक उन्नत तकनीकी विश्लेषण विधि है, जिसे बाजार में महत्वपूर्ण रिवर्सल पॉइंट्स की पहचान करने के लिए डिज़ाइन किया गया है। यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और स्टोकेस्टिक रिलेटिव स्ट्रेंथ इंडेक्स (SRSI) की शक्ति को जोड़ती है, और कीमत और इन मोमेंटम संकेतकों के बीच डाइवर्जेंस की निगरानी करके संभावित ट्रेंड परिवर्तनों की भविष्यवाणी करती है। इसके अतिरिक्त, रणनीति एक ट्रेंड फ़िल्टर के रूप में एक्सपोनेंशियल मूविंग एवरेज (EMA) को शामिल करती है और सटीक स्विंग डिस्टेंस फ़िल्टर लागू करती है, ताकि बाजार के शोर के बजाय सार्थक बाजार संरचना परिवर्तनों को कैप्चर किया जा सके।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत तकनीकी विश्लेषण में डाइवर्जेंस की अवधारणा पर आधारित है। डाइवर्जेंस तब होता है जब मूल्य चाल और तकनीकी संकेतक की चाल में असंगति होती है, जो आमतौर पर संकेत देती है कि वर्तमान ट्रेंड जल्द ही उलट सकता है। यह रणनीति चार प्रकार के डाइवर्जेंस पर केंद्रित है:

- नियमित तेजी डाइवर्जेंस: जब कीमत एक नया निचला स्तर बनाती है, लेकिन RSI या SRSI एक नया निचला स्तर नहीं बनाता है। यह दर्शाता है कि गिरावट की गति कम हो रही है, और यह एक ऊपर की ओर ट्रेंड की शुरुआत का संकेत दे सकता है।

- नियमित मंदी डाइवर्जेंस: जब कीमत एक नया ऊपरी स्तर बनाती है, लेकिन RSI या SRSI एक नया ऊपरी स्तर नहीं बनाता है। यह दर्शाता है कि तेजी की गति कम हो रही है, और यह एक गिरावट ट्रेंड की शुरुआत का संकेत दे सकता है।

- छिपा हुआ तेजी डाइवर्जेंस: जब कीमत पिछले निचले स्तर से ऊपर है, लेकिन RSI या SRSI पिछले निचले स्तर से नीचे है। यह आमतौर पर ऊपर की ओर ट्रेंड में एक सुधार का संकेत देता है, और पूर्वानुमान करता है कि मुख्य तेजी ट्रेंड जारी रहेगा।

- छिपा हुआ मंदी डाइवर्जेंस: जब कीमत पिछले ऊपरी स्तर से नीचे है, लेकिन RSI या SRSI पिछले ऊपरी स्तर से ऊपर है। यह आमतौर पर गिरावट ट्रेंड में एक रिबाउंड का संकेत देता है, और पूर्वानुमान करता है कि मुख्य गिरावट ट्रेंड जारी रहेगा।

यह रणनीति डाइवर्जेंस सिग्नल की गुणवत्ता सुनिश्चित करने के लिए सख्त फ़िल्टरिंग शर्तों का उपयोग करती है:

- महत्वपूर्ण स्विंग पॉइंट्स खोजने के लिए बैकलुक अवधि (डिफ़ॉल्ट 40 अवधि) का उपयोग करती है

- छोटे उतार-चढ़ाव को फ़िल्टर करने के लिए न्यूनतम स्विंग दूरी प्रतिशत (डिफ़ॉल्ट 1.5%) की आवश्यकता होती है

- अंतिम स्विंग पॉइंट से न्यूनतम मूल्य परिवर्तन प्रतिशत (डिफ़ॉल्ट 0.5%) की आवश्यकता होती है

जब डाइवर्जेंस का पता चलता है, तो रणनीति चार्ट पर लेबल और कनेक्शन लाइनें बनाती है, जिससे ट्रेडर इन महत्वपूर्ण संकेतों को दृष्टिगत रूप से पहचान सकते हैं। इसके अलावा, रणनीति डाइवर्जेंस सिग्नल के आधार पर स्वचालित रूप से लॉन्ग और शॉर्ट एंट्री सिग्नल उत्पन्न करती है।

रणनीति के लाभ

- बहु-स्तरीय पुष्टि: RSI और स्टोकेस्टिक RSI का संयोजन दोहरी पुष्टि प्रदान करता है, जिससे झूठे संकेतों की संभावना कम हो जाती है। जब दोनों संकेतक डाइवर्जेंस दिखाते हैं, तो संकेत अधिक विश्वसनीय होता है।

- व्यापक डाइवर्जेंस डिटेक्शन: यह रणनीति न केवल नियमित डाइवर्जेंस (जो ट्रेंड रिवर्सल का संकेत देता है) का पता लगाती है, बल्कि छिपे हुए डाइवर्जेंस (जो ट्रेंड जारी रहने का संकेत देता है) का भी पता लगाती है, जो ट्रेडर को एक व्यापक बाजार परिप्रेक्ष्य प्रदान करती है।

- दृश्य प्रस्तुति: चार्ट पर डाइवर्जेंस को दृष्टिगत रूप से चिह्नित करके, जिसमें लेबल और कनेक्शन लाइनें शामिल हैं, ट्रेडरों के लिए संकेतों को पहचानना और समझना आसान हो जाता है।

- उच्च अनुकूलनशीलता: रणनीति के पैरामीटर जैसे बैकलुक अवधि, न्यूनतम स्विंग दूरी और न्यूनतम मूल्य परिवर्तन समायोज्य हैं, जिससे ट्रेडर विभिन्न बाजार स्थितियों और समय सीमाओं के अनुसार रणनीति को अनुकूलित कर सकते हैं।

- फ़िल्टर द्वारा शोर में कमी: न्यूनतम स्विंग दूरी और मूल्य परिवर्तन सीमा को लागू करके, यह रणनीति प्रभावी रूप से बाजार के शोर को फ़िल्टर करती है और सार्थक मूल्य संरचना परिवर्तनों पर ध्यान केंद्रित करती है।

- ट्रेंड संदर्भ: 200-अवधि EMA को शामिल करने से व्यापक ट्रेंड संदर्भ मिलता है, जो ट्रेडरों को समग्र बाजार ट्रेंड के संदर्भ में डाइवर्जेंस सिग्नल के महत्व को समझने में मदद करता है।

रणनीति जोखिम

- झूठा डाइवर्जेंस: फ़िल्टर के बावजूद, बाजार झूठे डाइवर्जेंस सिग्नल उत्पन्न कर सकता है, विशेष रूप से उच्च अस्थिरता या साइडवेज़ बाजारों में। इससे गलत ट्रेडिंग निर्णय और संभावित नुकसान हो सकता है।

- समय अंतराल: डाइवर्जेंस सिग्नल आमतौर पर कीमत के उलटने के बाद ही बनते हैं, जिससे विशेष रूप से तेज़ गति वाले बाजारों में एंट्री पॉइंट आदर्श नहीं हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है, जैसे बैकलुक अवधि और न्यूनतम स्विंग दूरी। अनुपयुक्त पैरामीटर अत्यधिक या बहुत कम सिग्नल उत्पन्न कर सकते हैं।

- संकेतक सीमाएँ: RSI और SRSI मोमेंटम संकेतक के रूप में, कुछ बाजार स्थितियों में पर्याप्त विश्वसनीय नहीं हो सकते हैं, विशेष रूप से दीर्घकालिक ट्रेंड बाजारों या अत्यधिक अस्थिर वातावरण में।

- स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति कार्यान्वयन में कोई स्पष्ट स्टॉप-लॉस रणनीति शामिल नहीं है, जो संभावित गिरावट जोखिम को बढ़ाती है।

इन जोखिमों को कम करने के लिए सुझाव:

- डाइवर्जेंस सिग्नल को अन्य तकनीकी संकेतकों या विश्लेषण विधियों जैसे समर्थन/प्रतिरोध स्तर, कैंडलस्टिक पैटर्न या वॉल्यूम विश्लेषण के साथ संयोजित करें

- विभिन्न बाजार स्थितियों में पैरामीटर सेटिंग्स का परीक्षण और अनुकूलन करें

- उचित धन प्रबंधन और स्टॉप-लॉस रणनीति लागू करें

- समग्र बाजार ट्रेंड संदर्भ में डाइवर्जेंस सिग्नल के महत्व पर विचार करें

रणनीति अनुकूलन दिशाएँ

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को एकीकृत करना: वर्तमान रणनीति में जोखिम प्रबंधन कार्यक्षमता का अभाव है। ATR (औसत सत्य सीमा) पर आधारित गतिशील स्टॉप-लॉस या महत्वपूर्ण समर्थन/प्रतिरोध स्तरों पर आधारित निश्चित स्टॉप-लॉस जोड़ने से रणनीति के जोखिम-पुरस्कार अनुपात में काफी सुधार हो सकता है। इसी तरह, मूल्य लक्ष्य या समय-आधारित टेक-प्रॉफिट नियम लागू करने से लाभ को लॉक किया जा सकता है।

- ट्रेंड फ़िल्टर जोड़ना: हालांकि रणनीति में पहले से EMA को संदर्भ के रूप में शामिल किया गया है, लेकिन इसका उपयोग ट्रेड को फ़िल्टर करने के लिए नहीं किया जाता है। शर्तें जोड़ी जा सकती हैं, जैसे केवल तभी तेजी डाइवर्जेंस पर विचार करें जब कीमत 200-दिवसीय EMA से ऊपर हो, या केवल तभी मंदी डाइवर्जेंस पर विचार करें जब कीमत 200-दिवसीय EMA से नीचे हो, जो मुख्य ट्रेंड के साथ संरेखित रहने में मदद करता है।

- सिग्नल पुष्टि तंत्र: अतिरिक्त पुष्टि संकेतक जैसे वॉल्यूम वृद्धि, कैंडलस्टिक पुष्टि पैटर्न या अन्य मोमेंटम संकेतकों का क्रॉसओवर शामिल करने से सिग्नल विश्वसनीयता में सुधार हो सकता है।

- गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के आधार पर बैकलुक अवधि और स्विंग दूरी सीमा को स्वचालित रूप से समायोजित करने की एक प्रणाली लागू करें। उदाहरण के लिए, उच्च अस्थिरता वाले बाजारों में बड़ी सीमा का उपयोग करें, और कम अस्थिरता वाले बाजारों में छोटी सीमा का उपयोग करें।

- डाइवर्जेंस तीव्रता स्कोर: मूल्य और संकेतक के बीच विचलन का आकार, डाइवर्जेंस बनने में लगने वाला समय और अन्य प्रासंगिक कारकों के आधार पर डाइवर्जेंस की "तीव्रता" का मूल्यांकन करने के लिए एक स्कोरिंग प्रणाली विकसित करें। इससे ट्रेडरों को मजबूत संकेतों को प्राथमिकता देने में मदद मिल सकती है।

- बहु-समय सीमा विश्लेषण: बहु-समय सीमा पुष्टि को एकीकृत करें, उदाहरण के लिए, केवल तभी संकेत पर विचार करें जब उच्च समय सीमा भी उसी दिशा में डाइवर्जेंस दिखाती है, जिससे झूठे संकेत कम हो सकते हैं।

- मूल्य स्विंग डिटेक्शन में सुधार: वर्तमान रणनीति सरल उच्च/निम्न डिटेक्शन का उपयोग करती है। अधिक जटिल मूल्य संरचना विश्लेषण (जैसे कई स्विंग पॉइंट्स के अनुक्रम पर विचार करना) लागू करने से डाइवर्जेंस डिटेक्शन की सटीकता में सुधार हो सकता है।

- बाजार वातावरण अनुकूलन: बाजार वातावरण वर्गीकरण कार्यक्षमता जोड़ें (जैसे ट्रेंड, रेंज या उच्च अस्थिरता), और पहचाने गए वातावरण के अनुसार रणनीति व्यवहार को समायोजित करें।

सारांश

RSI और स्टोकेस्टिक RSI डाइवर्जेंस ट्रेडिंग रणनीति एक जटिल और शक्तिशाली तकनीकी विश्लेषण उपकरण है, जो मूल्य और मोमेंटम संकेतकों के बीच असंगति की पहचान करके संभावित बाजार रिवर्सल और ट्रेंड निरंतरता संकेतों को कैप्चर करने में सक्षम है। यह रणनीति नियमित और छिपे हुए डाइवर्जेंस डिटेक्शन को एकीकृत करके, और सावधानीपूर्वक डिज़ाइन किए गए फ़िल्टर लागू करके, उच्च-संभावना ट्रेडिंग अवसरों की पहचान करने का एक व्यापक तरीका प्रदान करती है।

हालांकि, सभी तकनीकी विश्लेषण विधियों की तरह, इस रणनीति में भी सीमाएँ और जोखिम हैं। अनुशंसित अनुकूलनों को लागू करके, जैसे जोखिम प्रबंधन तंत्र जोड़ना, सिग्नल पुष्टि में सुधार करना और गतिशील पैरामीटर समायोजन को एकीकृत करना, रणनीति की मजबूती और प्रदर्शन में काफी सुधार किया जा सकता है।

अंततः, यह रणनीति एक व्यापक ट्रेडिंग सिस्टम के भाग के रूप में सबसे उपयुक्त है, जिसमें अन्य विश्लेषण उपकरण और उचित धन प्रबंधन सिद्धांत शामिल हों। तकनीकी विश्लेषण और बाजार संरचना को समझने वाले ट्रेडरों के लिए, यह डाइवर्जेंस रणनीति उच्च गुणवत्ता वाले ट्रेडिंग सेटअप खोजने के लिए एक मूल्यवान उपकरण हो सकती है।

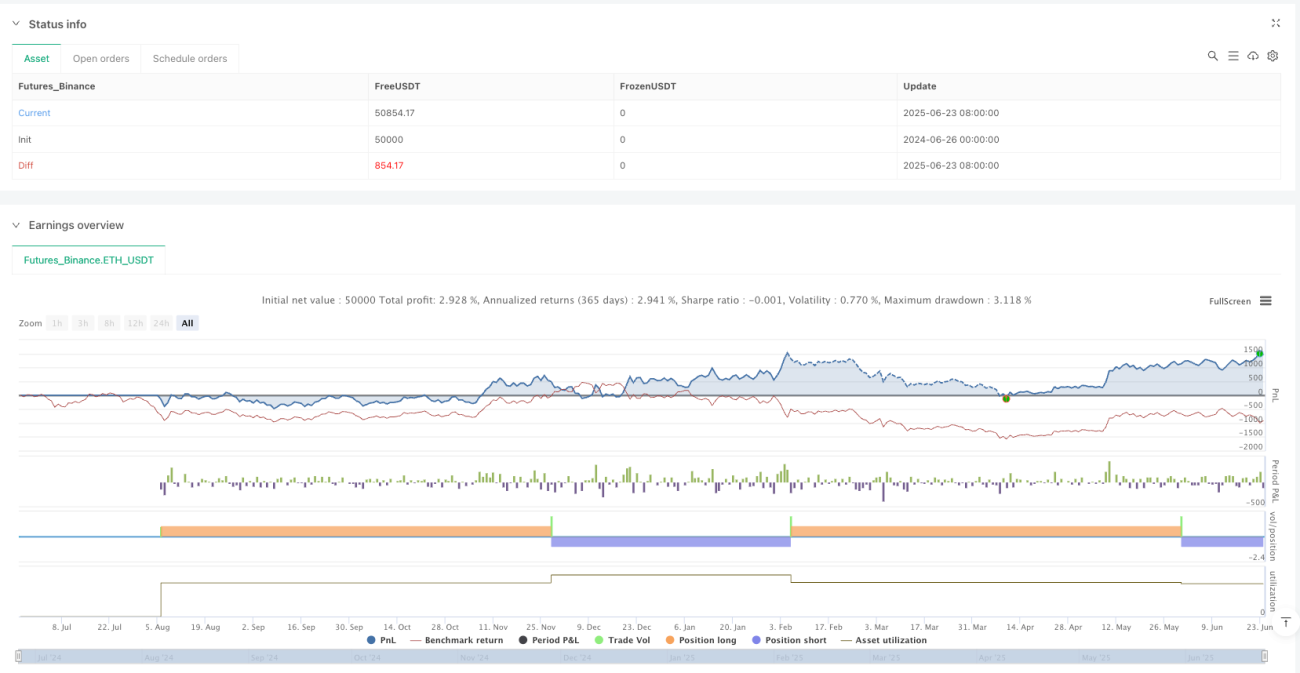

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1