उन्नत समय सत्र ट्रेडिंग रणनीति और बुद्धिमान रिवर्सल लॉजिक

अवलोकन

"उन्नत टाइम-सेशन ट्रेडिंग रणनीति बुद्धिमान रिवर्सल लॉजिक के साथ" एक सटीक मात्रात्मक ट्रेडिंग रणनीति है, जिसे विशेष रूप से 1-घंटे के टाइमफ्रेम के भीतर सेशन ट्रेडिंग के लिए डिज़ाइन किया गया है। यह रणनीति दिशा पुष्टि, पूर्वनिर्धारित जोखिम मापदंडों और रातोंरात निष्पादित लिमिट ऑर्डर का उपयोग करके बाजार में बढ़त हासिल करती है। इसका मूल न्यूयॉर्क समयानुसार 08:00 के ओपन मूल्य और 18:00 के क्लोज मूल्य की तुलना करके ट्रेडिंग दिशा निर्धारित करने और पिछले दिन के ट्रेंड के आधार पर बुद्धिमान रिवर्सल निर्णय लेने में निहित है, जो प्रभावी रूप से मोमेंटम खत्म होने से बचाता है और सुधारात्मक रिवर्सल को कैप्चर करता है। यह रणनीति उपयोगकर्ता-परिभाषित स्टॉप लॉस, टेक प्रॉफिट सेटिंग्स और जोखिम नियंत्रण मापदंडों के आधार पर पूरी तरह से स्वचालित ट्रेडिंग वातावरण भी सुनिश्चित करती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत समय-विशिष्ट बिंदुओं पर मूल्य संबंधों के विश्लेषण और बुद्धिमान रिवर्सल लॉजिक पर आधारित है:

-

दिशा पुष्टि तंत्र: प्रतिदिन न्यूयॉर्क समयानुसार 18:00 बजे, सिस्टम उसी दिन 08:00 बजे के ओपन मूल्य और 18:00 बजे के क्लोज मूल्य की तुलना करता है। यदि उस दिन की मूल्य दिशा पिछले दिन के समान है, तो रणनीति संकेत को उलट देती है; यदि दिशा भिन्न है, तो यह उस दिन की ट्रेंड दिशा बनाए रखती है। यह तर्क ट्रेंड खत्म होने से बचने और मूल्य सुधार को पकड़ने के लिए डिज़ाइन किया गया है।

-

प्रवेश बिंदु परिभाषा: पुष्टि की गई दिशा के अनुसार, सिस्टम स्वचालित रूप से प्रवेश बिंदु निर्धारित करता है:

- खरीद संकेत: उस दिन के न्यूनतम मूल्य को प्रवेश बिंदु के रूप में उपयोग करें

- बिक्री संकेत: उस दिन के अधिकतम मूल्य को प्रवेश बिंदु के रूप में उपयोग करें

सिस्टम उपयोगकर्ता द्वारा परिभाषित पॉइंट्स के अनुसार स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करता है (डिफ़ॉल्ट: स्टॉप लॉस 18 पॉइंट, टेक प्रॉफिट 54 पॉइंट, जोखिम-इनाम अनुपात 1:3)।

-

समय-सीमित प्रवेश निष्पादन: ऑर्डर न्यूयॉर्क समयानुसार 18:00 बजे के बाद भेजे जाते हैं, और 18:00 बजे से अगले दिन 08:00 बजे के बीच किसी भी समय ट्रिगर हो सकते हैं। यदि अगले दिन 08:00 बजे से पहले प्रवेश बिंदु स्पर्श नहीं होता है, तो ऑर्डर स्वचालित रूप से रद्द हो जाता है।

-

मैन्युअल पोजीशन बंद करने की सुविधा: यदि कोई ट्रेड कॉन्फ़िगर किए गए समय (डिफ़ॉल्ट रूप से न्यूयॉर्क समयानुसार 09:00 बजे) पर अभी भी खुला है, तो सिस्टम सभी पोजीशन बंद कर देता है, जो यथार्थवादी इंट्राडे निकास परिदृश्यों का अनुकरण करता है।

-

जोखिम-आधारित पोजीशन गणना: पोजीशन का आकार खाता आकार, जोखिम प्रतिशत और स्टॉप लॉस दूरी के आधार पर गतिशील रूप से गणना की जाती है, जो बाजार की अस्थिरता के बावजूद जोखिम जोखिम को सुसंगत बनाए रखती है।

रणनीति लाभ

कोड के गहन विश्लेषण के माध्यम से, यह रणनीति निम्नलिखित महत्वपूर्ण लाभ प्रदर्शित करती है:

-

समय-सटीक ट्रेडिंग निष्पादन: रणनीति निर्णय लेने और निष्पादन के लिए विशिष्ट समय बिंदुओं (न्यूयॉर्क समयानुसार 08:00 और 18:00) का उपयोग करती है, जिससे बाजार के महत्वपूर्ण क्षणों में अवसरों को कैप्चर किया जा सकता है। यह समय-आधारित दृष्टिकोण शोर ट्रेडिंग को कम करता है और ट्रेडिंग की पूर्वानुमान क्षमता को बढ़ाता है।

-

बुद्धिमान रिवर्सल लॉजिक: लगातार दो दिनों की मूल्य दिशा की तुलना करके, रणनीति संभावित ट्रेंड थकावट बिंदुओं की पहचान कर सकती है और उचित समय पर दिशा को उलट सकती है। यह विधि पहले से ही अत्यधिक विस्तारित ट्रेंड का पीछा करने से बचने और प्रवेश की सटीकता में सुधार करने में मदद करती है।

-

जोखिम प्रबंधन एकीकरण: रणनीति में व्यापक जोखिम प्रबंधन सुविधाएँ अंतर्निहित हैं, जिनमें शामिल हैं:

- पूर्वनिर्धारित स्टॉप लॉस/टेक प्रॉफिट सेटिंग्स

- खाता आकार और जोखिम सहनशीलता पर आधारित गतिशील पोजीशन गणना

- समय-आधारित स्वचालित पोजीशन बंद करने का तंत्र

-

लिमिट ऑर्डर लाभ: मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करने से अधिक अनुकूल मूल्य पर ट्रेड निष्पादित होना सुनिश्चित होता है, स्लिपेज कम होता है, और प्रतिकूल परिस्थितियों में प्रवेश से बचा जाता है।

-

पूर्ण स्वचालन: एक बार सेट करने के बाद, रणनीति पूरी तरह से स्वचालित रूप से चल सकती है, जिससे निरंतर निगरानी की आवश्यकता नहीं होती और भावनात्मक हस्तक्षेप तथा मानवीय त्रुटियाँ कम होती हैं।

रणनीति जोखिम

हालाँकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित जोखिम मौजूद हैं:

-

ट्रेडिंग अवसर चूक जाना: चूंकि प्रवेश बिंदु दिन के अधिकतम/न्यूनतम स्तरों पर आधारित होते हैं और इनकी समय सीमा होती है, रणनीति मूल्य द्वारा निर्धारित बिंदुओं को न छूने पर ट्रेडिंग अवसर चूक सकती है। यह विशेष रूप से कम अस्थिरता वाले वातावरण में अधिक आम है।

-

रिवर्सल लॉजिक की विफलता का जोखिम: मजबूत ट्रेंड वाले बाजारों में, दिशा समानता पर आधारित रिवर्सल लॉजिक समय से पहले ट्रेंड के विपरीत ट्रेडिंग का कारण बन सकता है, जिससे नुकसान का जोखिम बढ़ जाता है।

-

समय पर निर्भरता: रणनीति विशिष्ट समय बिंदुओं (न्यूयॉर्क समय) पर अत्यधिक निर्भर है, और विभिन्न बाजारों या गैर-नियमित ट्रेडिंग घंटों के दौरान इसकी प्रभावशीलता कम हो सकती है।

-

निश्चित स्टॉप लॉस जोखिम: स्टॉप लॉस के रूप में निश्चित पॉइंट्स का उपयोग सभी बाजार स्थितियों के अनुकूल नहीं हो सकता है, विशेष रूप से अचानक अस्थिरता बढ़ने पर।

समाधान के उपाय:

- वर्तमान बाजार अस्थिरता के आधार पर समायोजित होने वाला अनुकूली स्टॉप लॉस लागू करना

- चरम बाजार स्थितियों में ट्रेडिंग से बचने के लिए अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना

- प्रवेश संकेत गुणवत्ता बढ़ाने के लिए बहु-टाइमफ्रेम पुष्टि शामिल करना

- उच्च अस्थिरता अवधि के दौरान पोजीशन का आकार कम करने पर विचार करना

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

गतिशील स्टॉप लॉस/टेक प्रॉफिट स्तर: वर्तमान में रणनीति स्टॉप लॉस और टेक प्रॉफिट के लिए निश्चित पॉइंट्स का उपयोग करती है, जिसे विभिन्न बाजार स्थितियों के अनुकूल बनाने के लिए ATR या अस्थिरता प्रतिशत पर आधारित गतिशील स्तरों में सुधारा जा सकता है। इसका कारण यह है कि बाजार की अस्थिरता समय के साथ बदलती रहती है, और निश्चित पॉइंट उच्च अस्थिरता अवधि में बहुत छोटे और कम अस्थिरता अवधि में बहुत बड़े हो सकते हैं।

-

ट्रेंड फ़िल्टर जोड़ना: अतिरिक्त पुष्टि के रूप में ट्रेंड संकेतक (जैसे मूविंग एवरेज क्रॉसओवर या ADX) शामिल करें, और केवल अनुकूल ट्रेंड वातावरण में ही ट्रेड करें। इससे साइडवेज़ बाजारों में गलत संकेत कम होंगे और समग्र जीत दर में सुधार होगा।

-

समय विंडो का अनुकूलन: विभिन्न समय बिंदु संयोजनों (केवल 08:00 और 18:00 तक सीमित न रहकर) का बैकटेस्ट करके, विशिष्ट बाजार के लिए सर्वोत्तम समय विंडो खोजें। विभिन्न वित्तीय साधन अलग-अलग समय पर अद्वितीय व्यवहार पैटर्न प्रदर्शित कर सकते हैं।

-

बहु-अवधि पुष्टि शामिल करना: उच्च टाइमफ्रेम (जैसे 4 घंटे या दैनिक) की दिशा की जाँच करके 1-घंटे के संकेत को मान्य करें, यह सुनिश्चित करते हुए कि ट्रेड बड़े ट्रेंड के अनुरूप हो। यह दृष्टिकोण ट्रेंड के विपरीत ट्रेडिंग के जोखिम को कम कर सकता है।

-

आंशिक लाभ तंत्र लागू करना: एक विशिष्ट लाभ स्तर तक पहुँचने पर पोजीशन के एक हिस्से को बंद करने की सुविधा जोड़ें, जिससे कुछ लाभ लॉक हो जाएँ और शेष पोजीशन चलती रहे। यह उच्च रिटर्न क्षमता बनाए रखते हुए समग्र लाभ स्थिरता में सुधार कर सकता है।

सारांश

"उन्नत टाइम-सेशन ट्रेडिंग रणनीति बुद्धिमान रिवर्सल लॉजिक के साथ" एक सुव्यवस्थित मात्रात्मक ट्रेडिंग सिस्टम है, जो समय-विशिष्ट निर्णय बिंदुओं, बुद्धिमान दिशा पुष्टि और व्यापक जोखिम प्रबंधन को जोड़ता है। न्यूयॉर्क समयानुसार 08:00 और 18:00 बजे के महत्वपूर्ण समय बिंदुओं पर मूल्य संबंधों का विश्लेषण करके और बुद्धिमान रिवर्सल लॉजिक लागू करके, यह रणनीति प्रभावी रूप से संभावित ट्रेंड थकावट बिंदुओं और सुधारात्मक रिवर्सल अवसरों की पहचान कर सकती है।

रणनीति का लिमिट ऑर्डर तंत्र अधिक अनुकूल प्रवेश मूल्य सुनिश्चित करता है, जबकि पूर्वनिर्धारित जोखिम पैरामीटर और गतिशील पोजीशन गणना सुसंगत जोखिम नियंत्रण प्रदान करती है। हालाँकि कुछ अंतर्निहित जोखिम मौजूद हैं, जैसे ट्रेडिंग अवसर चूक जाना और कुछ बाजार स्थितियों में रिवर्सल लॉजिक की विफलता, इन्हें सुझाए गए अनुकूलन दिशाओं के माध्यम से कम किया जा सकता है।

गतिशील स्टॉप लॉस/टेक प्रॉफिट स्तरों को लागू करके, ट्रेंड फ़िल्टर जोड़कर, समय विंडो का अनुकूलन करके, बहु-अवधि पुष्टि शामिल करके और आंशिक लाभ तंत्र लागू करके, इस रणनीति में अपने प्रदर्शन और अनुकूलनशीलता को और बेहतर बनाने की क्षमता है। कुल मिलाकर, यह एक संरचित, तार्किक रूप से स्पष्ट ट्रेडिंग सिस्टम है, जो विशेष रूप से उन ट्रेडर्स के लिए उपयुक्त है जो इंट्राडे ट्रेडिंग में स्वचालन और अनुशासन प्राप्त करना चाहते हैं।

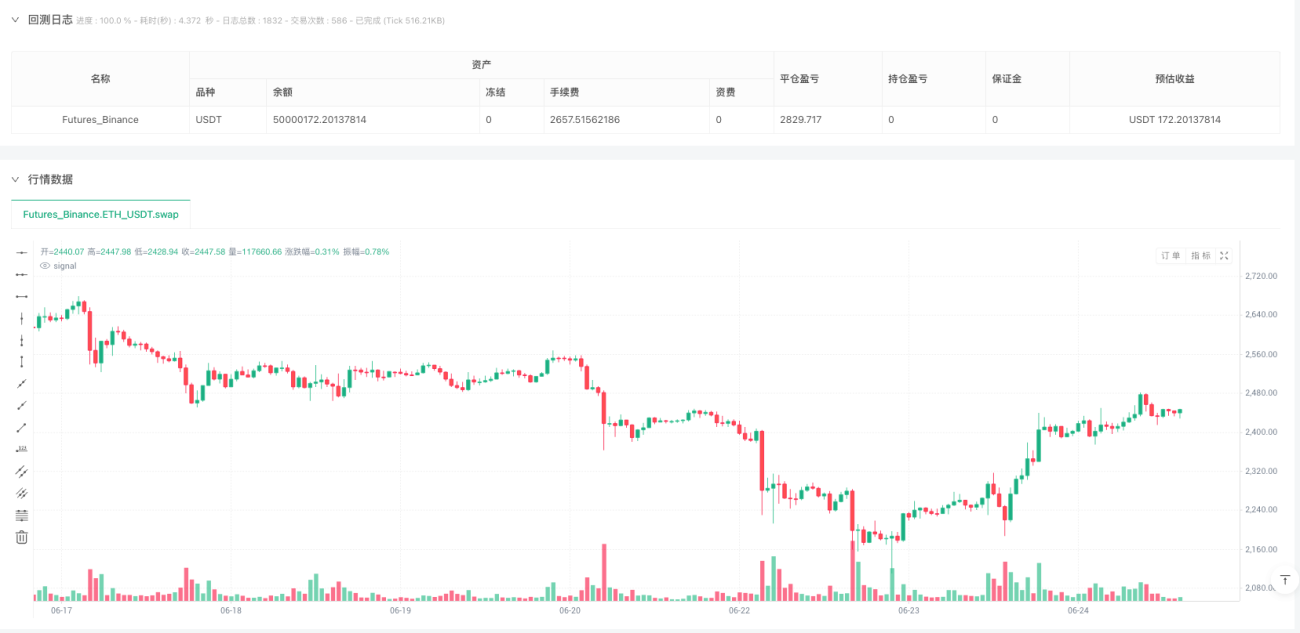

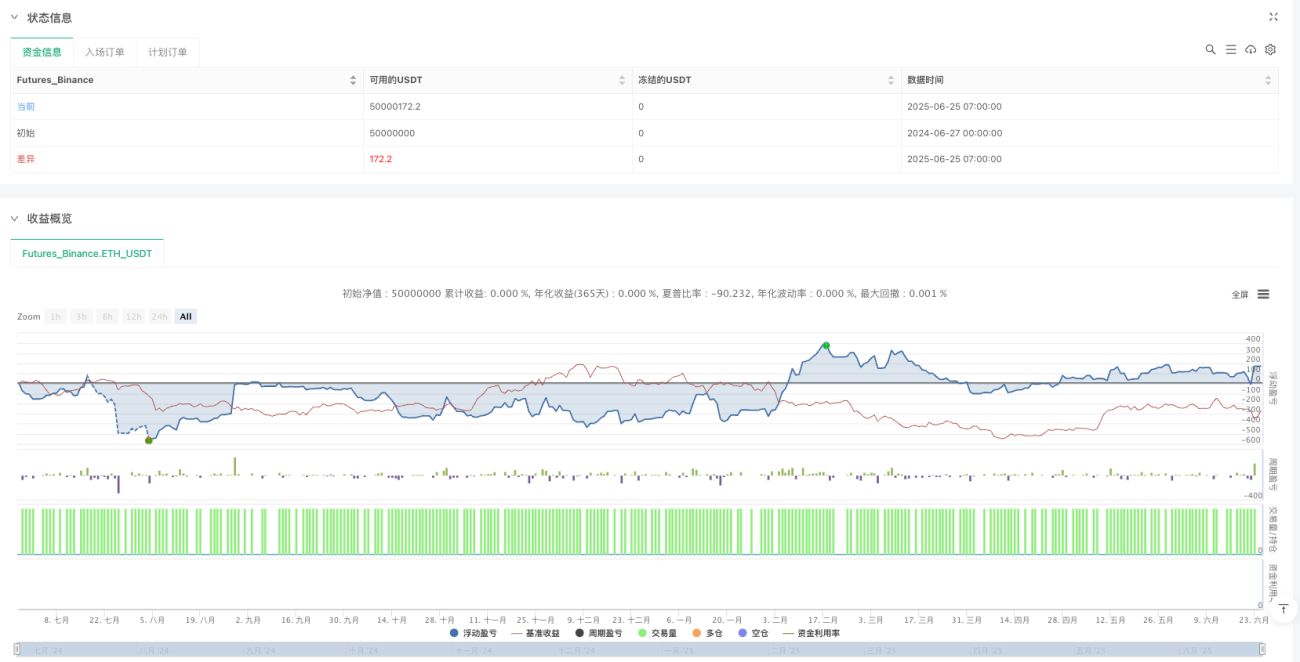

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1