बहु तकनीकी संकेतक प्रवृत्ति पुष्टि व्यापार रणनीति

अवलोकन

मल्टीपल तकनीकी संकेतक प्रवृत्ति पुष्टि ट्रेडिंग रणनीति एक व्यापक मात्रात्मक ट्रेडिंग सिस्टम है जो स्टोकेस्टिक रिलेटिव स्ट्रेंथ इंडेक्स (Stochastic RSI), केल्टनर चैनल (Keltner Channels), वॉटसन एनवेलप (Watson Envelope), इचिमोकू क्लाउड (Ichimoku Cloud) और उच्च समय-सीमा प्रवृत्ति पुष्टि विश्लेषण को जोड़ता है। यह रणनीति कई तकनीकी संकेतकों के सहयोगात्मक सत्यापन के माध्यम से बाजार में ओवरबॉट और ओवरसोल्ड क्षेत्रों की पहचान करने का लक्ष्य रखती है, साथ ही यह सुनिश्चित करती है कि ट्रेडिंग दिशा प्रमुख प्रवृत्ति के अनुरूप हो, जिससे ट्रेड की सटीकता और विश्वसनीयता में सुधार हो।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत मल्टी-लेयर फ़िल्टरिंग तंत्र के माध्यम से केवल उच्च संभावना वाली बाजार स्थितियों में ही ट्रेड करना है। विशेष रूप से:

-

स्टोकेस्टिक आरएसआई संकेतक: पहले आरएसआई (सापेक्ष शक्ति सूचक) की गणना की जाती है, फिर इस पर स्टोकेस्टिक सूत्र लागू किया जाता है, जिससे स्टोकेस्टिक आरएसआई की के-लाइन और डी-लाइन बनती हैं। इन संकेतकों का उपयोग ओवरबॉट (>90) और ओवरसोल्ड (<10) क्षेत्रों की पहचान के लिए किया जाता है।

-

केल्टनर चैनल: ईएमए (एक्सपोनेंशियल मूविंग एवरेज) और एटीआर (औसत वास्तविक सीमा) पर आधारित मूल्य चैनल बनाता है, जो यह निर्धारित करने में मदद करता है कि कीमत चरम क्षेत्र में है या नहीं। रणनीति में आवश्यक है कि लॉन्ग सिग्नल के लिए कीमत चैनल की निचली सीमा से ऊपर हो, और शॉर्ट सिग्नल के लिए कीमत चैनल की ऊपरी सीमा से नीचे हो।

-

वॉटसन एनवेलप: 20-अवधि के ईएमए पर आधारित प्रतिशत विचलन का उपयोग करके मूल्य लिफाफा बनाया जाता है। केल्टनर चैनल के समान, वॉटसन एनवेलप मूल्य क्षेत्र की अतिरिक्त पुष्टि प्रदान करता है।

-

इचिमोकू क्लाउड: दीर्घकालिक प्रवृत्ति विश्लेषण के लिए सहायता प्रदान करता है, जिसमें रूपांतरण रेखा (9-अवधि), आधार रेखा (26-अवधि), लीडिंग स्पैन ए (रूपांतरण और आधार रेखा का औसत) और लीडिंग स्पैन बी (52-अवधि के उच्च-निम्न का औसत) शामिल हैं। रणनीति में आवश्यक है कि लॉन्ग सिग्नल के लिए कीमत लीडिंग स्पैन ए और बी दोनों से ऊपर हो, और शॉर्ट सिग्नल के लिए इसके विपरीत हो।

-

उच्च समय-सीमा प्रवृत्ति पुष्टि: समग्र बाजार प्रवृत्ति दिशा की पुष्टि के लिए 30 मिनट (डिफ़ॉल्ट) समय-सीमा के ईएमए(50) का उपयोग किया जाता है, जिससे सुनिश्चित होता है कि ट्रेडिंग दिशा बड़ी बाजार प्रवृत्ति के अनुरूप हो।

लॉन्ग एंट्री शर्तें:

- स्टोकेस्टिक आरएसआई की के-लाइन और डी-लाइन दोनों 10 से नीचे (ओवरसोल्ड) हों

- के-लाइन डी-लाइन को ऊपर से पार करे (गति ऊपर की ओर जा रही हो)

- कीमत वॉटसन एनवेलप के निचले बैंड और केल्टनर चैनल के निचले बैंड से ऊपर हो

- उच्च समय-सीमा पर ऊपर की ओर प्रवृत्ति हो

- कीमत इचिमोकू क्लाउड के लीडिंग स्पैन ए और बी से ऊपर हो

शॉर्ट एंट्री शर्तें इसके विपरीत हैं: स्टोकेस्टिक आरएसआई में ओवरबॉट, के-लाइन का डी-लाइन को नीचे से पार करना, कीमत का ऊपरी बैंड से नीचे होना, उच्च समय-सीमा पर नीचे की ओर प्रवृत्ति, और कीमत इचिमोकू संकेतकों से नीचे होना।

रणनीति के लाभ

-

मल्टीपल पुष्टि तंत्र: विभिन्न प्रकार के कई तकनीकी संकेतकों को एकीकृत करके झूठे सिग्नलों के जोखिम को काफी हद तक कम करता है। प्रत्येक संकेतक बाजार का एक अनूठा दृष्टिकोण प्रदान करता है; जब वे सभी एक ही ट्रेडिंग दिशा की ओर इशारा करते हैं, तो सिग्नल की विश्वसनीयता काफी बढ़ जाती है।

-

बाजार की स्थितियों का व्यापक विश्लेषण: यह रणनीति एक साथ गति (स्टोकेस्टिक आरएसआई), अस्थिरता (केल्टनर चैनल), प्रवृत्ति (इचिमोकू क्लाउड) और उच्च समय-सीमा पुष्टि पर विचार करती है, जिससे बाजार का समग्र विश्लेषण प्राप्त होता है।

-

लचीली पैरामीटर सेटिंग्स: यह रणनीति उपयोगकर्ताओं को स्टोकेस्टिक आरएसआई की लंबाई, केल्टनर चैनल के गुणक, वॉटसन एनवेलप का विचलन आदि सहित विभिन्न संकेतकों के मापदंडों को समायोजित करने की अनुमति देती है, जिससे यह विभिन्न बाजार वातावरण और ट्रेडिंग उपकरणों के अनुकूल हो सके।

-

प्रवृत्ति दिशा छंटाई: उच्च समय-सीमा विश्लेषण के माध्यम से, यह सुनिश्चित करता है कि ट्रेडिंग दिशा प्रमुख बाजार प्रवृत्ति के अनुरूप हो, जिससे प्रवृत्ति के विपरीत ट्रेडिंग के उच्च जोखिम से बचा जा सके।

-

दृश्य ट्रेडिंग सिग्नल: यह रणनीति चैनल लाइनों, सिग्नल मार्करों और संकेतक मूल्यों के दृश्य सहित एक स्पष्ट ग्राफिकल इंटरफ़ेस प्रदान करती है, जिससे ट्रेडर आसानी से ट्रेडिंग सिग्नल को समझ और सत्यापित कर सकते हैं।

रणनीति के जोखिम

-

पैरामीटर संवेदनशीलता: यह रणनीति कई तकनीकी संकेतकों और उनकी पैरामीटर सेटिंग्स पर निर्भर करती है; पैरामीटरों के विभिन्न संयोजनों से पूरी तरह से भिन्न ट्रेडिंग परिणाम हो सकते हैं। अत्यधिक अनुकूलन के कारण बैकटेस्ट में अच्छा प्रदर्शन हो सकता है लेकिन वास्तविक बाजार में खराब प्रदर्शन हो सकता है।

-

सिग्नल विलंबता: कई मूविंग एवरेज और स्मूथिंग प्रक्रियाओं के उपयोग के कारण, रणनीति में कुछ सिग्नल विलंब हो सकता है, विशेष रूप से तेजी से बदलते बाजारों में, जहां यह आदर्श प्रवेश बिंदु से चूक सकता है या देर से प्रवेश कर सकता है।

-

अत्यधिक फ़िल्टरिंग जोखिम: मल्टीपल शर्तों के सत्यापन से सिग्नल की गुणवत्ता में सुधार होता है, लेकिन इससे कुछ लाभदायक ट्रेडिंग अवसर भी छूट सकते हैं। कुछ बाजार स्थितियों में, यह रणनीति लंबे समय तक कोई ट्रेडिंग सिग्नल उत्पन्न नहीं कर सकती है।

-

उच्च समय-सीमा पर निर्भरता: उच्च समय-सीमा प्रवृत्ति पर निर्भरता के कारण, साइडवेज़ बाजार या प्रवृत्ति परिवर्तन के प्रारंभिक चरणों में प्रदर्शन खराब हो सकता है।

-

स्टॉप-लॉस तंत्र का अभाव: कोड में कोई स्पष्ट स्टॉप-लॉस रणनीति नहीं है, जिससे प्रतिकूल बाजार चाल में बड़े नुकसान का सामना करना पड़ सकता है।

इन जोखिमों को कम करने के लिए सुझाव:

- विशिष्ट बाजार के लिए उपयुक्त पैरामीटर संयोजन खोजने के लिए पूरी तरह से ऐतिहासिक बैकटेस्ट करें

- उचित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ें

- मौलिक विश्लेषण और बाजार भावना संकेतकों को शामिल करने पर विचार करें

- बदलती बाजार स्थितियों के अनुकूल होने के लिए नियमित रूप से रणनीति मापदंडों का पुनर्मूल्यांकन और समायोजन करें

रणनीति अनुकूलन दिशाएँ

-

डायनामिक पैरामीटर समायोजन: बाजार की अस्थिरता या प्रवृत्ति की ताकत पर आधारित एक पैरामीटर स्व-अनुकूलन तंत्र लागू किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता बाजार में केल्टनर चैनल के गुणक को बढ़ाना, या मजबूत प्रवृत्ति बाजार में स्टोकेस्टिक आरएसआई के थ्रेशोल्ड को समायोजित करना।

-

जोखिम प्रबंधन में सुधार: स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ें, जैसे एटीआर-आधारित ट्रेलिंग स्टॉप या सपोर्ट/रेजिस्टेंस स्तरों पर आधारित टेक-प्रॉफिट सेटिंग्स। आंशिक लाभ बुकिंग तंत्र लागू करने पर विचार करें ताकि कुछ लाभ को लॉक किया जा सके।

-

प्रवेश समय का अनुकूलन: मूल्य क्रिया विश्लेषण (जैसे कैंडलस्टिक पैटर्न) या वॉल्यूम पुष्टि को शामिल करके प्रवेश समय को और अधिक सटीक बनाएं, झूठे ब्रेकआउट से होने वाले नुकसान को कम करें।

-

फ़िल्टरिंग शर्तें बढ़ाना: बाजार भावना संकेतक या अस्थिरता फ़िल्टर जोड़ने पर विचार करें ताकि चरम बाजार स्थितियों में ट्रेडिंग से बचा जा सके। उदाहरण के लिए, जब VIX या समान अस्थिरता संकेतक बहुत अधिक हो तो ट्रेडिंग रोक दें।

-

धन प्रबंधन अनुकूलन: वर्तमान में यह रणनीति एक निश्चित पूंजी प्रतिशत (2%) का उपयोग करती है; वर्तमान पोजीशन, बाजार जोखिम या रणनीति प्रदर्शन पर आधारित एक गतिशील धन प्रबंधन प्रणाली लागू की जा सकती है।

-

एकाधिक समय-सीमा विश्लेषण का विस्तार: वर्तमान में उपयोग किए जाने वाले 30-मिनट के समय-सीमा के अलावा, अधिक समय-सीमा विश्लेषण जोड़कर एक अधिक व्यापक प्रवृत्ति पुष्टि प्रणाली बनाई जा सकती है।

-

मशीन लर्निंग एकीकरण: पैरामीटर चयन को अनुकूलित करने या ट्रेडिंग सिग्नल को संभाव्यता भार प्रदान करने के लिए मशीन लर्निंग तकनीकों का उपयोग करने पर विचार करें, जिससे रणनीति की अनुकूलनशीलता और सटीकता में सुधार हो।

ये अनुकूलन दिशाएँ न केवल रणनीति की मजबूती और लाभप्रदता में सुधार कर सकती हैं, बल्कि विभिन्न बाजार परिस्थितियों में इसकी अनुकूलन क्षमता को भी बढ़ा सकती हैं।

सारांश

मल्टीपल तकनीकी संकेतक प्रवृत्ति पुष्टि ट्रेडिंग रणनीति एक व्यापक मात्रात्मक ट्रेडिंग सिस्टम है जो स्टोकेस्टिक आरएसआई, केल्टनर चैनल, वॉटसन एनवेलप, इचिमोकू क्लाउड और उच्च समय-सीमा विश्लेषण को एकीकृत करके एक बहु-स्तरीय ट्रेडिंग सिग्नल पुष्टि तंत्र का निर्माण करती है। रणनीति का मुख्य लाभ इसका व्यापक बाजार विश्लेषण और मल्टीपल सिग्नल पुष्टि है, जो झूठे सिग्नलों को कम करने और ट्रेडिंग सटीकता में सुधार करने में मदद करता है।

हालाँकि, रणनीति को पैरामीटर संवेदनशीलता, सिग्नल विलंबता और अत्यधिक फ़िल्टरिंग जैसे जोखिमों का भी सामना करना पड़ता है। डायनामिक पैरामीटर समायोजन, जोखिम प्रबंधन में सुधार, प्रवेश समय अनुकूलन और एकाधिक समय-सीमा विश्लेषण का विस्तार जैसे अनुकूलन उपायों को लागू करके रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई, तार्किक रूप से स्पष्ट मात्रात्मक ट्रेडिंग रणनीति है जो इसके सिद्धांतों और जोखिमों को अच्छी तरह से समझने वाले अनुभवी ट्रेडरों के उपयोग के लिए उपयुक्त है। निरंतर निगरानी, मूल्यांकन और अनुकूलन के साथ, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की क्षमता है।

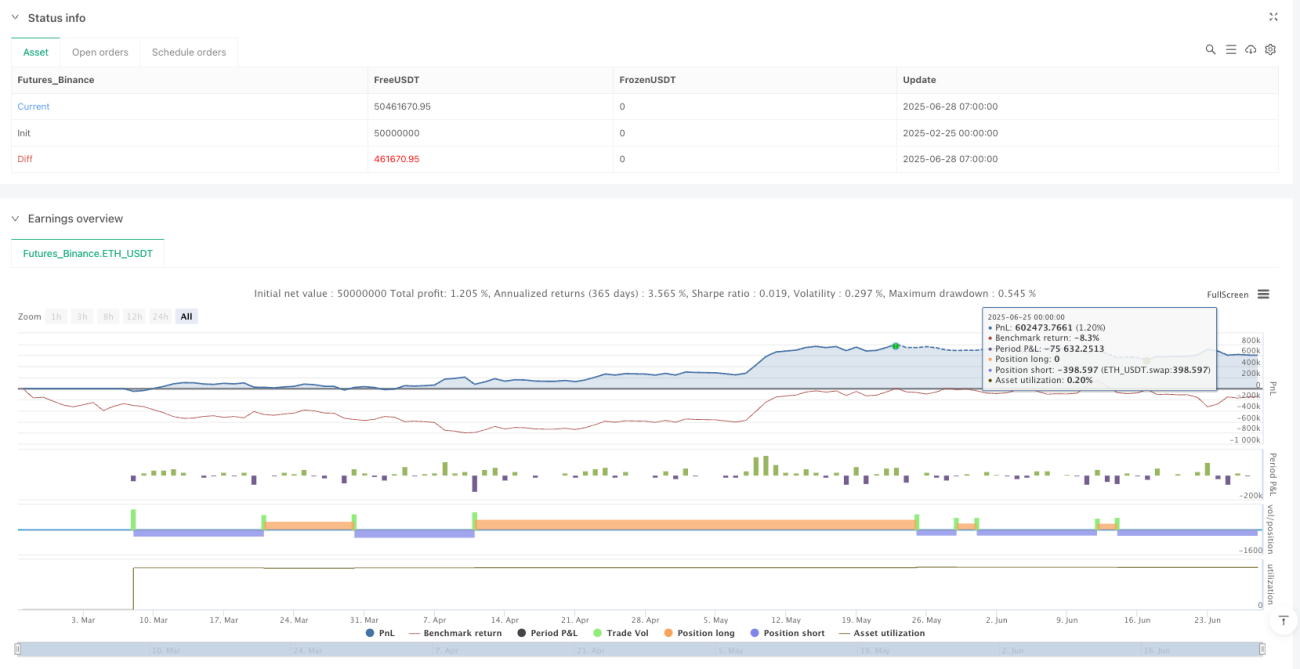

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1