अवलोकन

मल्टी-टाइमसेगमेंट प्रीसेट ट्रेडिंग एक्ज़ीक्यूशन ऑप्टिमाइज़ेशन स्ट्रैटेजी एक समय-आधारित स्वचालित ट्रेडिंग सिस्टम है, जो ट्रेडर्स को ट्रेडिंग दिवस के विशिष्ट समय बिंदुओं पर पूर्व-निर्धारित ट्रेडिंग निर्देश निष्पादित करने की अनुमति देती है। यह रणनीति विशेष रूप से उन ट्रेडर्स के लिए उपयुक्त है जिन्हें विशिष्ट बाजार सत्रों (जैसे रात भर की ट्रेडिंग, प्री-मार्केट या समापन क्षण) में मूल्य गतिशीलता को कैप्चर करने की आवश्यकता होती है। यह रणनीति 1-मिनट टाइमफ्रेम पर सबसे अच्छा प्रदर्शन करती है, जो समय-सटीक ट्रेडिंग के लिए सबसे सटीक निष्पादन वातावरण प्रदान करती है। सिस्टम उपयोगकर्ता को अधिकतम तीन स्वतंत्र ट्रेडिंग सेगमेंट सेट करने की अनुमति देता है, प्रत्येक सेगमेंट को ट्रेडिंग दिशा (खरीद या बिक्री) के साथ अलग-अलग कॉन्फ़िगर किया जा सकता है, और पूर्व-निर्धारित टेक-प्रॉफिट और स्टॉप-लॉस स्तर लागू किए जा सकते हैं।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत सटीक समय ट्रिगर तंत्र पर आधारित है, जो निम्नलिखित प्रमुख घटकों के माध्यम से कार्यान्वित होता है:

-

मल्टी-सेगमेंट सेटिंग: रणनीति तीन स्वतंत्र ट्रेडिंग सेगमेंट का समर्थन करती है, प्रत्येक सेगमेंट का अपना विशिष्ट निष्पादन समय (घंटे और मिनट) और ट्रेडिंग दिशा (लॉन्ग या शॉर्ट) होता है। उपयोगकर्ता बूलियन इनपुट के माध्यम से प्रत्येक सेगमेंट की सक्रियण स्थिति को नियंत्रित कर सकते हैं।

-

समय-सटीक ट्रिगर: रणनीति वर्तमान घंटे और मिनट मानों की जांच करती है और उनकी तुलना पूर्व-निर्धारित तीन ट्रेडिंग सेगमेंट से करती है। जब समय मेल खाता है, तो रणनीति उपयोगकर्ता द्वारा निर्धारित ट्रेडिंग दिशा के अनुसार ट्रेडिंग निर्देश निष्पादित करती है।

-

दैनिक रीसेट तंत्र: एक ही दिन में रणनीति को बार-बार अत्यधिक व्यापार करने से रोकने के लिए, सिस्टम दैनिक रीसेट फ़ंक्शन लागू करता है। वर्तमान ट्रेडिंग दिवस को ट्रैक करके और निष्पादित ट्रेडों की संख्या रिकॉर्ड करके, यह सुनिश्चित किया जाता है कि प्रत्येक ट्रेडिंग सेगमेंट प्रति दिन अधिकतम एक बार ही निष्पादित हो।

-

जोखिम प्रबंधन पैरामीटर: रणनीति उपयोगकर्ता को प्रत्येक ट्रेड के लिए टेक प्रॉफिट (टेक प्रॉफिट) और स्टॉप लॉस (स्टॉप लॉस) स्तर, साथ ही प्रति ऑर्डर ट्रेडिंग वॉल्यूम (लॉट साइज) परिभाषित करने की अनुमति देती है, जिससे व्यक्तिगत जोखिम प्रबंधन संभव होता है।

-

निष्पादन सीमाएँ: सिस्टम प्रति ट्रेडिंग दिवस अधिकतम तीन ट्रेडों (प्रति सेगमेंट अधिकतम एक) के निष्पादन को सीमित करता है, जिससे अत्यधिक ट्रेडिंग के जोखिम से बचा जा सके।

रणनीति के लाभ

कोड का गहराई से विश्लेषण करने पर, निम्नलिखित उल्लेखनीय लाभ सामने आते हैं:

-

उच्च अनुकूलन क्षमता: उपयोगकर्ता ट्रेडिंग सेगमेंट, ट्रेडिंग दिशा, टेक प्रॉफिट और स्टॉप लॉस स्तर, और ट्रेडिंग वॉल्यूम को पूरी तरह से नियंत्रित कर सकता है, जिससे रणनीति विभिन्न बाजार स्थितियों और ट्रेडिंग शैलियों के अनुकूल हो सकती है।

-

समय सटीकता: 1-मिनट टाइमफ्रेम पर चलने से ट्रेड निष्पादन में उच्च समय सटीकता सुनिश्चित होती है, जो बाजार के महत्वपूर्ण क्षणों में मूल्य परिवर्तन को कैप्चर करने के लिए महत्वपूर्ण है।

-

स्वचालन दक्षता: एक बार सेट हो जाने के बाद, रणनीति पूरी तरह से स्वचालित रूप से निष्पादित होती है, जिससे ट्रेडर को बाजार की निरंतर निगरानी नहीं करनी पड़ती, समय और ऊर्जा बचती है।

-

ट्रेडिंग आवृत्ति नियंत्रण: दैनिक रीसेट तंत्र और ट्रेडों की संख्या की सीमा के माध्यम से, अत्यधिक ट्रेडिंग को रोका जाता है, जिससे ट्रेडिंग लागत और भावनात्मक निर्णय लेने का जोखिम कम होता है।

-

बाजार सत्र का उपयोग: विशेष रूप से विशिष्ट बाजार सत्रों जैसे ओपन, क्लोज़, रात भर और प्री-मार्केट आदि में मूल्य पैटर्न का लाभ उठाने के लिए उपयुक्त है।

-

स्पष्ट और सरल कोड संरचना: रणनीति का कोड स्पष्ट और समझने में आसान है, जिसे ट्रेडर अपनी आवश्यकताओं के अनुसार संशोधित कर सकता है।

रणनीति जोखिम

हालाँकि इस रणनीति के कई लाभ हैं, फिर भी निम्नलिखित संभावित जोखिम हैं:

-

निश्चित समय जोखिम: चूंकि ट्रेड निष्पादन पूरी तरह से पूर्व-निर्धारित समय पर आधारित है, रणनीति वर्तमान बाजार स्थितियों, मूल्य स्तरों या तकनीकी संकेतकों पर विचार नहीं करती है, जिसके परिणामस्वरूप प्रतिकूल बाजार परिस्थितियों में ट्रेड निष्पादित हो सकता है।

-

बाजार गैप जोखिम: तेजी से बदलते बाजार में, विशेष रूप से बाजार गैप या अत्यधिक उतार-चढ़ाव की स्थिति में, निश्चित स्टॉप लॉस सेटिंग पूंजी की प्रभावी ढंग से रक्षा नहीं कर पाएगी।

-

पैरामीटर ऑप्टिमाइज़ेशन चुनौती: सर्वोत्तम ट्रेडिंग सेगमेंट और टेक प्रॉफिट/स्टॉप लॉस स्तर निर्धारित करने के लिए बड़े पैमाने पर बैकटेस्टिंग और बाजार अनुसंधान की आवश्यकता होती है, और अनुचित पैरामीटर सेटिंग के कारण रणनीति खराब प्रदर्शन कर सकती है।

-

समय क्षेत्र निर्भरता: रणनीति चार्ट समय क्षेत्र (डिफ़ॉल्ट UTC) के अनुसार निष्पादित होती है, ट्रेडर को यह सुनिश्चित करना होगा कि समय सेटिंग लक्ष्य बाजार के ट्रेडिंग सत्रों से सही ढंग से मेल खाती हो।

-

तरलता जोखिम: कुछ विशिष्ट समय अवधियों (जैसे बाजार खुलने या बंद होने पर) में तरलता की कमी या स्लिपेज बढ़ने का सामना करना पड़ सकता है।

इन जोखिमों को हल करने के तरीकों में शामिल हैं:

- बाजार स्थिति फ़िल्टर जोड़ना, ट्रेड निष्पादन के लिए शर्तें बढ़ाना

- गतिशील स्टॉप लॉस तंत्र लागू करना, बाजार की अस्थिरता के आधार पर स्टॉप लॉस स्तर समायोजित करना

- पर्याप्त ऐतिहासिक बैकटेस्टिंग करना, पैरामीटर सेटिंग को अनुकूलित करना

- यह सुनिश्चित करना कि समय क्षेत्र सेटिंग लक्ष्य बाजार से मेल खाती है

- उच्च ट्रेडिंग वॉल्यूम वाले बाजारों और सत्रों में रणनीति लागू करना, तरलता जोखिम कम करना

रणनीति अनुकूलन दिशाएँ

रणनीति कोड के गहन विश्लेषण के आधार पर, निम्नलिखित अनुकूलन दिशाओं का सुझाव दिया गया है:

-

बाजार स्थिति फ़िल्टरिंग: तकनीकी संकेतक या मूल्य पैटर्न फ़िल्टर शामिल करें ताकि यह सुनिश्चित हो सके कि ट्रेड केवल अनुकूल बाजार परिस्थितियों में ही निष्पादित हों। उदाहरण के लिए, ट्रेंड कन्फर्मेशन इंडिकेटर या वोलैटिलिटी फ़िल्टर जोड़ा जा सकता है।

-

गतिशील टेक प्रॉफिट और स्टॉप लॉस: निश्चित टेक प्रॉफिट और स्टॉप लॉस पॉइंट्स को बाजार की अस्थिरता (जैसे ATR इंडिकेटर) पर आधारित गतिशील सेटिंग में बदलें, ताकि विभिन्न बाजार वातावरणों के लिए बेहतर अनुकूलन हो सके।

-

मल्टी-टाइमफ्रेम कन्फर्मेशन: उच्च स्तरीय टाइमफ्रेम से कन्फर्मेशन सिग्नल शामिल करें ताकि यह सुनिश्चित हो सके कि ट्रेडिंग दिशा बड़े टाइमफ्रेम के ट्रेंड से मेल खाती है।

-

ट्रेडिंग वॉल्यूम ऑप्टिमाइज़ेशन: खाते के आकार या बाजार की अस्थिरता के आधार पर गतिशील रूप से ट्रेडिंग वॉल्यूम समायोजित करने की सुविधा लागू करें, जिससे धन प्रबंधन में लचीलापन बढ़े।

-

प्रवेश मूल्य अनुकूलन: जब समय की शर्त पूरी हो जाए, तो तुरंत बाजार में प्रवेश न करें, बल्कि बेहतर मूल्य स्तर (जैसे सपोर्ट या रेजिस्टेंस) की प्रतीक्षा करें और फिर ट्रेड निष्पादित करें।

-

निकास रणनीति जोड़ना: निश्चित टेक प्रॉफिट और स्टॉप लॉस के अलावा, समय या मूल्य पैटर्न पर आधारित वैकल्पिक निकास तंत्र जोड़ें, जैसे ट्रेलिंग स्टॉप या विशिष्ट समय पर फोर्स्ड क्लोजर।

-

सत्रों के बीच सहसंबंध: बाद के सत्रों में पिछले सत्र के ट्रेड परिणामों से संबंधित सशर्त तर्क जोड़ें, जिससे अधिक जटिल और अनुकूली ट्रेडिंग सिस्टम बनाया जा सके।

ये अनुकूलन रणनीति की अनुकूलनशीलता और मजबूती में महत्वपूर्ण रूप से सुधार कर सकते हैं, विशेष रूप से अस्थिर बाजार वातावरण में। इन सुधारों को लागू करने से रणनीति एक सरल समय-ट्रिगर सिस्टम से एक अधिक व्यापक ट्रेडिंग सिस्टम में बदल जाएगी, जो समय सटीकता के लाभ को बनाए रखते हुए बाजार की स्थितियों के प्रति प्रतिक्रिया करने की क्षमता भी बढ़ाएगी।

सारांश

मल्टी-टाइमसेगमेंट प्रीसेट ट्रेडिंग एक्ज़ीक्यूशन ऑप्टिमाइज़ेशन स्ट्रैटेजी एक सरल और कुशल समय-ट्रिगर ट्रेडिंग सिस्टम है, जो विशेष रूप से विशिष्ट बाजार सत्रों में ट्रेडिंग अवसरों को कैप्चर करने के लिए उपयुक्त है। तीन अनुकूलन योग्य ट्रेडिंग सेगमेंट के माध्यम से, ट्रेडर सटीक रूप से पूर्व-निर्धारित ट्रेडिंग योजना को निष्पादित कर सकता है, और टेक प्रॉफिट और स्टॉप लॉस सेटिंग्स के माध्यम से जोखिम का प्रबंधन कर सकता है।

इस रणनीति का मुख्य लाभ इसकी उच्च समय सटीकता, स्वचालन दक्षता और अनुकूलन क्षमता है, जो इसे बाजार के महत्वपूर्ण क्षणों में मूल्य गतिशीलता को कैप्चर करने के लिए एक प्रभावी उपकरण बनाता है। हालांकि, रणनीति में निश्चित समय निष्पादन, बाजार स्थिति फ़िल्टरिंग की कमी और पैरामीटर ऑप्टिमाइज़ेशन चुनौतियों जैसे जोखिम भी हैं।

बाजार स्थिति फ़िल्टर, गतिशील टेक प्रॉफिट और स्टॉप लॉस तंत्र, मल्टी-टाइमफ्रेम कन्फर्मेशन और अनुकूलित प्रवेश और निकास रणनीतियों को शामिल करके, इस रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। ये अनुकूलन ट्रेडर को समय सटीकता के लाभ को बनाए रखते हुए विभिन्न बाजार वातावरणों की चुनौतियों का बेहतर सामना करने में मदद करेंगे।

कुल मिलाकर, मल्टी-टाइमसेगमेंट प्रीसेट ट्रेडिंग एक्ज़ीक्यूशन ऑप्टिमाइज़ेशन स्ट्रैटेजी उन ट्रेडर्स के लिए एक मूल्यवान उपकरण प्रदान करती है जिन्हें विशिष्ट समय बिंदुओं पर ट्रेड निष्पादित करने की आवश्यकता होती है, और यह विशेष रूप से इंट्राडे ट्रेडर्स और सत्र समापन रणनीति उत्साही लोगों के लिए उपयुक्त है। उचित पैरामीटर सेटिंग और सुझाए गए अनुकूलन के साथ, यह रणनीति ट्रेडर के टूलबॉक्स का एक महत्वपूर्ण हिस्सा बन सकती है।

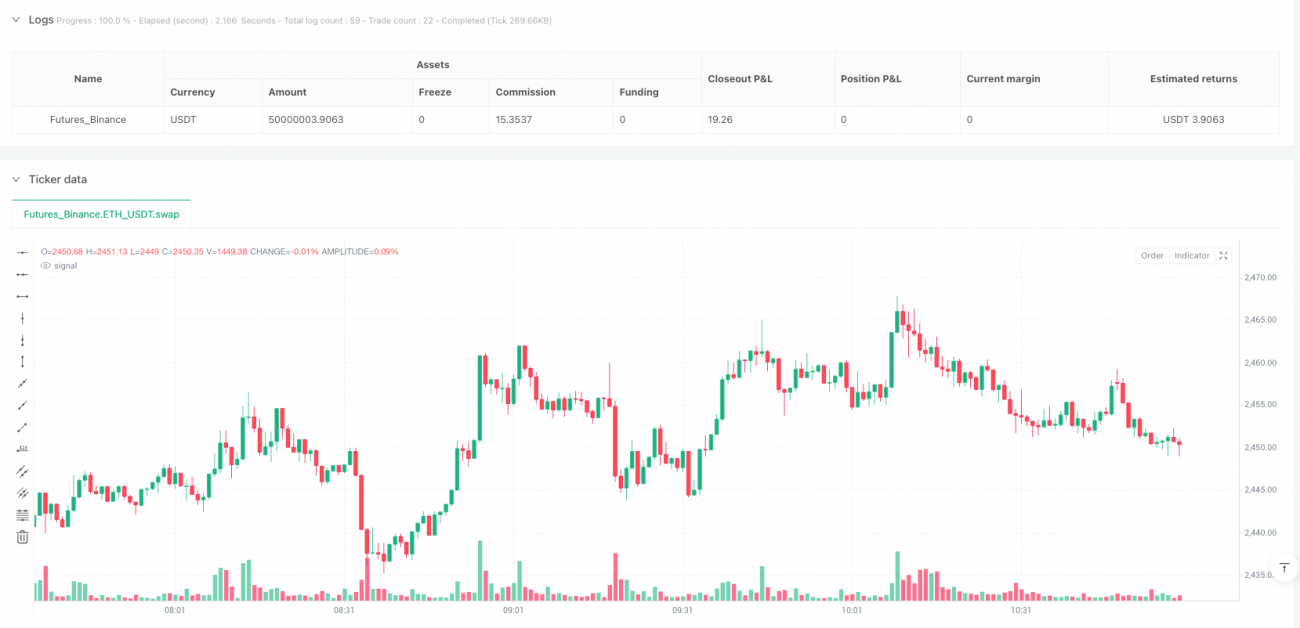

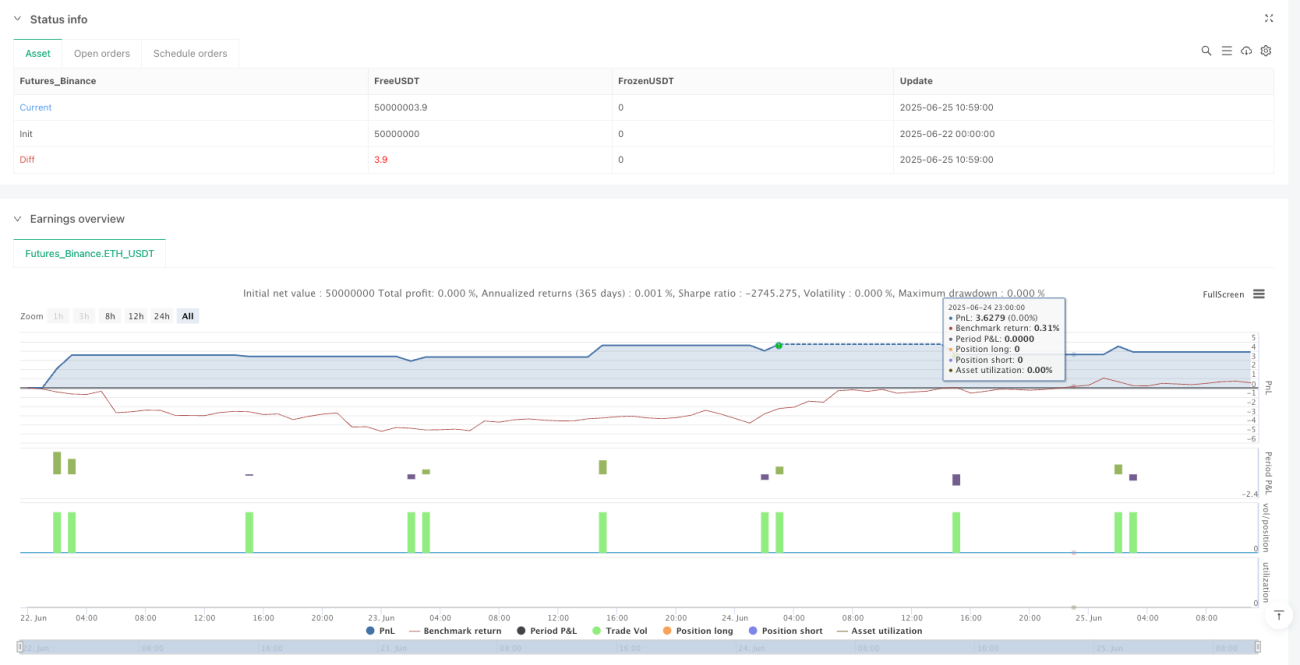

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1