अवलोकन

HMA त्वरण क्रॉस ट्रेडिंग सिस्टम एक व्यापक प्रवृत्ति-अनुसरण रणनीति है जो हल मूविंग एवरेज (HMA) क्रॉस सिग्नल, वक्रता मोमेंटम फिल्टर और औसत ट्रू रेंज (ATR) पर आधारित जोखिम प्रबंधन तंत्र को जोड़ती है। यह रणनीति तेज़ और धीमी HMA के क्रॉस के माध्यम से बाजार की प्रवृत्ति की दिशा निर्धारित करती है, साथ ही वक्रता संकेतक का उपयोग करके पर्याप्त गति वाले सिग्नल को छांटती है, और स्टॉप-लॉस स्तर और पोजीशन आकार को गतिशील रूप से सेट करने के लिए ATR का उपयोग करती है, जिससे बाजार की अस्थिरता के लिए प्रभावी अनुकूलन होता है। यह रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करती है, सटीक प्रवेश शर्तों और अनुकूली जोखिम नियंत्रण प्रणाली के माध्यम से, निरंतर प्रवृत्ति वाले बाजारों को कैप्चर करने और पूंजी सुरक्षा का लक्ष्य रखती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत तीन प्रमुख घटकों के आसपास घूमता है:

-

एचएमए क्रॉस सिग्नल सिस्टम:

- तेज़ एचएमए (अवधि 15) और धीमी एचएमए (अवधि 34) गतिशील प्रवृत्ति संकेतक के रूप में कार्य करते हैं

- जब तेज़ एचएमए धीमी एचएमए को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है

- जब तेज़ एचएमए धीमी एचएमए को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है

- एचएमए पारंपरिक मूविंग एवरेज की तुलना में तेज़ प्रतिक्रिया करता है, जिससे अंतराल कम होता है

-

वक्रता मोमेंटम फिल्टर:

- वक्रता की गणना तेज़ एचएमए के दूसरे क्रम परिवर्तन दर के रूप में की जाती है: curv = ta.change(ta.change(fastHMA))

- यह संकेतक अनिवार्य रूप से प्रवृत्ति के "त्वरण" को मापता है

- लॉन्ग आवश्यकता: वक्रता मान निर्धारित सीमा (curvThresh) से बड़ा हो, सकारात्मक त्वरण सुनिश्चित करता है

- शॉर्ट आवश्यकता: वक्रता मान ऋणात्मक सीमा (-curvThresh) से कम हो, ऋणात्मक त्वरण सुनिश्चित करता है

- यह फ़िल्टरिंग तंत्र प्रभावी रूप से कमजोर या रुके हुए बाजारों को बाहर करता है जिनमें गति की कमी होती है

-

एटीआर आधारित जोखिम प्रबंधन ढांचा:

- बाजार की अस्थिरता को मापने के लिए एटीआर (14 अवधि) का उपयोग करता है

- प्रारंभिक स्टॉप-लॉस दूरी = एटीआर × स्टॉप गुणक (1.5)

- ट्रेलिंग स्टॉप-लॉस दूरी = एटीआर × ट्रेल गुणक (1.0)

- पोजीशन गणना: पोजीशन = (खाता निधि × जोखिम प्रतिशत) ÷ स्टॉप-लॉस दूरी

- यह सुनिश्चित करता है कि बाजार में कितनी भी अस्थिरता क्यों न हो, प्रति ट्रेड जोखिम हमेशा खाता निधि के एक निश्चित प्रतिशत (डिफ़ॉल्ट 1%) पर बना रहे

ट्रेड निष्पादन तर्क स्पष्ट है: जब तेज़ एचएमए धीमी एचएमए को ऊपर से पार करता है और वक्रता सकारात्मक होती है, तो लॉन्ग पोजीशन खोली जाती है; जब तेज़ एचएमए धीमी एचएमए को नीचे से पार करता है और वक्रता नकारात्मक होती है, तो शॉर्ट पोजीशन खोली जाती है। निकास रणनीति एटीआर-आधारित ट्रेलिंग स्टॉप का उपयोग करती है, जैसे-जैसे कीमत अनुकूल दिशा में बढ़ती है, स्टॉप-लॉस स्तर भी तदनुसार समायोजित होता है, लाभ को लॉक करता है। जब प्रवृत्ति की स्थितियां उलट जाती हैं (जैसे रिवर्स क्रॉस सिग्नल), तो मौजूदा पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

-

उच्च अनुकूलन क्षमता: एचएमए स्वयं मूल्य परिवर्तनों के प्रति संवेदनशील है, और समग्र रूप से रणनीति बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस दूरी और पोजीशन आकार को समायोजित कर सकती है, जिससे विभिन्न बाजार वातावरणों में अपेक्षाकृत सुसंगत प्रदर्शन बना रहता है।

-

उच्च गुणवत्ता वाला फ़िल्टर: वक्रता संकेतक के अनुप्रयोग के माध्यम से, रणनीति अपर्याप्त गति वाले सिग्नलों की पहचान कर सकती है और उन्हें फ़िल्टर कर सकती है, केवल तभी प्रवेश करती है जब प्रवृत्ति में पर्याप्त त्वरण हो, जिससे झूठे ब्रेकआउट और अप्रभावी ट्रेडों में काफी कमी आती है।

-

सख्त जोखिम नियंत्रण: एटीआर-आधारित जोखिम प्रबंधन प्रणाली यह सुनिश्चित करती है कि प्रति ट्रेड जोखिम हमेशा पूर्व निर्धारित स्तर पर बना रहे, चाहे बाजार में कितनी भी अस्थिरता क्यों न हो, एक ही ट्रेड के कारण बहुत अधिक नुकसान नहीं होगा।

-

गतिशील पोजीशन प्रबंधन: रणनीति वर्तमान बाजार अस्थिरता और खाता निधि के आधार पर गतिशील रूप से इष्टतम पोजीशन की गणना करती है, उच्च अस्थिरता पर स्वचालित रूप से पोजीशन कम करती है और कम अस्थिरता पर उचित रूप से बढ़ाती है, जिससे पूंजी दक्षता और जोखिम नियंत्रण के बीच संतुलन बनता है।

-

पूर्ण ट्रेडिंग ढांचा: रणनीति सिग्नल निर्माण, प्रवेश शर्तों, पोजीशन गणना से लेकर स्टॉप-लॉस प्रबंधन तक एक पूर्ण ट्रेडिंग प्रणाली प्रदान करती है, जिसे अतिरिक्त मॉड्यूल की आवश्यकता के बिना व्यावहारिक रूप से लागू किया जा सकता है।

-

द्विदिश ट्रेडिंग क्षमता: लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करता है, विभिन्न बाजार प्रवृत्तियों में लाभ के अवसर तलाशने में सक्षम है, केवल एक ही दिशा तक सीमित नहीं है।

रणनीति जोखिम

-

साइडवेज बाजार में खराब प्रदर्शन: एक प्रवृत्ति-अनुसरण रणनीति होने के नाते, रेंज-बाउंड या बार-बार उतार-चढ़ाव वाले बाजार वातावरण में, यह लगातार छोटे नुकसान उत्पन्न कर सकती है, जिसे आमतौर पर "विपिंग" कहा जाता है। समाधान एक बाजार स्थिति पहचान मॉड्यूल जोड़ना है, जो साइडवेज बाजार की पहचान करने पर ट्रेडिंग को रोक या पैरामीटर समायोजित कर सके।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन एचएमए अवधि, वक्रता सीमा और एटीआर गुणक जैसे पैरामीटर सेटिंग्स के प्रति संवेदनशील है। अनुचित पैरामीटर चयन से अत्यधिक ट्रेडिंग या महत्वपूर्ण प्रवृत्तियों को खोने का जोखिम हो सकता है। विभिन्न बाजार वातावरणों में बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित करने या पैरामीटर अनुकूलन तंत्र को लागू करने पर विचार करने की सिफारिश की जाती है।

-

स्लिपेज और तरलता जोखिम: अत्यधिक अस्थिर बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है। विशेष रूप से कम तरलता वाले उपकरणों के लिए, यह स्लिपेज रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है। बैकटेस्टिंग में स्लिपेज कारक पर विचार करने और लाइव ट्रेडिंग में पर्याप्त तरलता वाले ट्रेडिंग उपकरणों का चयन करने की सिफारिश की जाती है।

-

प्रणालीगत जोखिम जोखिम: मजबूत प्रवृत्ति वाले बाजारों में रणनीति बड़ी पोजीशन रख सकती है, यदि बाजार में अचानक उलटफेर होता है (जैसे प्रमुख समाचार घटनाक्रम), तो ट्रेलिंग स्टॉप समय पर पूंजी की रक्षा करने में सक्षम नहीं हो सकता है। अतिरिक्त सुरक्षा के रूप में पूर्ण स्टॉप-लॉस सीमा निर्धारित करने या अस्थिरता स्पाइक डिटेक्शन तंत्र शुरू करने पर विचार किया जा सकता है।

-

अत्यधिक वक्रता फ़िल्टरिंग: बहुत अधिक वक्रता सीमा निर्धारित करने से प्रारंभिक प्रवृत्तियों को याद किया जा सकता है, जबकि बहुत कम सेट करने से बहुत अधिक शोर संकेत शामिल हो सकते हैं। बैकटेस्टिंग में संतुलन बिंदु खोजने की आवश्यकता है, या बाजार की स्थिति के अनुसार सीमा को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

अनुकूलन दिशाएँ

-

एकाधिक समय सीमा पुष्टि:

- प्रवृत्ति फ़िल्टर के रूप में लंबी अवधि के एचएमए को जोड़ा जा सकता है, केवल तभी प्रवेश करें जब दीर्घकालिक प्रवृत्ति और अल्पकालिक संकेत एक दिशा में हों

- कार्यान्वयन विधि: एक लंबी अवधि का एचएमए संकेतक जोड़ें, इसकी दिशा को अतिरिक्त प्रवेश शर्त के रूप में उपयोग करें

- लाभ: सिग्नल गुणवत्ता में उल्लेखनीय सुधार, प्रतिकूल प्रवृत्ति ट्रेडों में कमी

-

अनुकूली वक्रता सीमा:

- वर्तमान निश्चित वक्रता सीमा विभिन्न अस्थिरता वातावरणों में बहुत ढीली या बहुत सख्त हो सकती है

- अनुकूलन दिशा: ऐतिहासिक वक्रता डेटा के सांख्यिकीय वितरण के आधार पर गतिशील रूप से सीमा समायोजित करें

- कार्यान्वयन विधि: गतिशील सीमा निर्धारित करने के लिए वक्रता के मानक विचलन या प्रतिशतक का उपयोग किया जा सकता है

- लाभ: विभिन्न बाजार चरणों में इष्टतम सिग्नल फ़िल्टरिंग प्रभाव बनाए रखता है

-

वॉल्यूम पुष्टि शामिल करें:

- वर्तमान रणनीति केवल मूल्य डेटा पर आधारित है, वॉल्यूम कारक को अनदेखा करती है

- अनुकूलन दिशा: क्रॉस सिग्नल उत्पन्न होने पर जाँच करें कि वॉल्यूम बढ़ा है या नहीं

- कार्यान्वयन विधि: वॉल्यूम संकेतक जोड़ें, आवश्यकता है कि ब्रेकआउट पर वॉल्यूम n-दिवसीय औसत से अधिक हो

- लाभ: झूठे ब्रेकआउट कम करता है, सिग्नल विश्वसनीयता बढ़ाता है

-

स्मार्ट स्टॉप-लॉस प्रबंधन:

- वर्तमान ट्रेलिंग स्टॉप तंत्र अपेक्षाकृत सरल है, इसे और अनुकूलित किया जा सकता है

- अनुकूलन दिशा: बाजार संरचना के आधार पर गतिशील रूप से स्टॉप-लॉस दूरी समायोजित करें

- कार्यान्वयन विधि: प्रवृत्ति त्वरण चरण में स्टॉप को कड़ा किया जा सकता है, समेकन चरण में उचित रूप से ढीला किया जा सकता है

- लाभ: लाभ सुरक्षा और मूल्य को सांस लेने की जगह देने के बीच बेहतर संतुलन

-

एचएमए अंतर वक्रता विश्लेषण जोड़ें:

- कोड टिप्पणियों में उल्लिखित एक दिलचस्प विचार

- अनुकूलन दिशा: केवल तेज़ एचएमए का विश्लेषण करने के बजाय, दो एचएमए के बीच अंतर की वक्रता की गणना करें

- कार्यान्वयन विधि: diff = fastHMA - slowHMA; diffCurv = ta.change(ta.change(diff))

- लाभ: प्रवृत्ति परिवर्तन की ताकत के बारे में अधिक सटीक जानकारी प्रदान कर सकता है

-

धन प्रबंधन रणनीति अनुकूलित करें:

- वर्तमान निश्चित जोखिम प्रतिशत इष्टतम विकल्प नहीं हो सकता है

- अनुकूलन दिशा: सिस्टम के लाभ/हानि की स्थिति के अनुसार गतिशील रूप से जोखिम प्रतिशत समायोजित करें

- कार्यान्वयन विधि: लगातार लाभ के बाद जोखिम प्रतिशत थोड़ा बढ़ाएँ, लगातार नुकसान के बाद घटाएँ

- लाभ: अनुकूल बाजार वातावरण में पूंजी उपयोग दक्षता में वृद्धि, प्रतिकूल वातावरण में पूंजी की बेहतर सुरक्षा

सारांश

HMA त्वरण क्रॉस ट्रेडिंग सिस्टम एक सुव्यवस्थित प्रवृत्ति-अनुसरण रणनीति है, जो HMA क्रॉस, वक्रता मोमेंटम फ़िल्टर और ATR जोखिम प्रबंधन को मिलाकर एक पूर्ण और शक्तिशाली ट्रेडिंग ढांचा तैयार करती है। इस रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और व्यापक जोखिम नियंत्रण है, जो बाजार की प्रवृत्तियों को कैप्चर करने के साथ-साथ ट्रेडिंग पूंजी की सुरक्षा करने में सक्षम है।

यह रणनीति विशेष रूप से स्पष्ट प्रवृत्ति विशेषताओं वाले बाजारों के लिए उपयुक्त है, लेकिन साइडवेज बाजारों में चुनौतियों का सामना कर सकती है। प्रस्तावित अनुकूलन उपायों, विशेष रूप से एकाधिक समय सीमा पुष्टि और अनुकूली पैरामीटर समायोजन को लागू करके, रणनीति के प्रदर्शन में और सुधार होने की संभावना है। मात्रात्मक व्यापारियों के लिए, यह एक ठोस आधार वाली प्रणाली है, जिसे सीधे लागू किया जा सकता है या अधिक जटिल ट्रेडिंग रणनीतियों के निर्माण के लिए प्रारंभिक बिंदु के रूप में उपयोग किया जा सकता है।

यह ध्यान रखना महत्वपूर्ण है कि किसी भी ट्रेडिंग रणनीति को पूर्ण ऐतिहासिक बैकटेस्टिंग और सिमुलेशन ट्रेडिंग के माध्यम से सत्यापित करने की आवश्यकता होती है, और विशिष्ट बाजार विशेषताओं और व्यक्तिगत जोखिम सहनशीलता के अनुसार पैरामीटर समायोजित किए जाने चाहिए। यह रणनीति तकनीकी विश्लेषण, मोमेंटम सिद्धांत और जोखिम प्रबंधन को संतुलित करने वाला एक ढांचा प्रदान करती है, लेकिन सफल अनुप्रयोग के लिए अभी भी व्यापारी के सावधानीपूर्वक समायोजन और निरंतर निगरानी की आवश्यकता होती है।

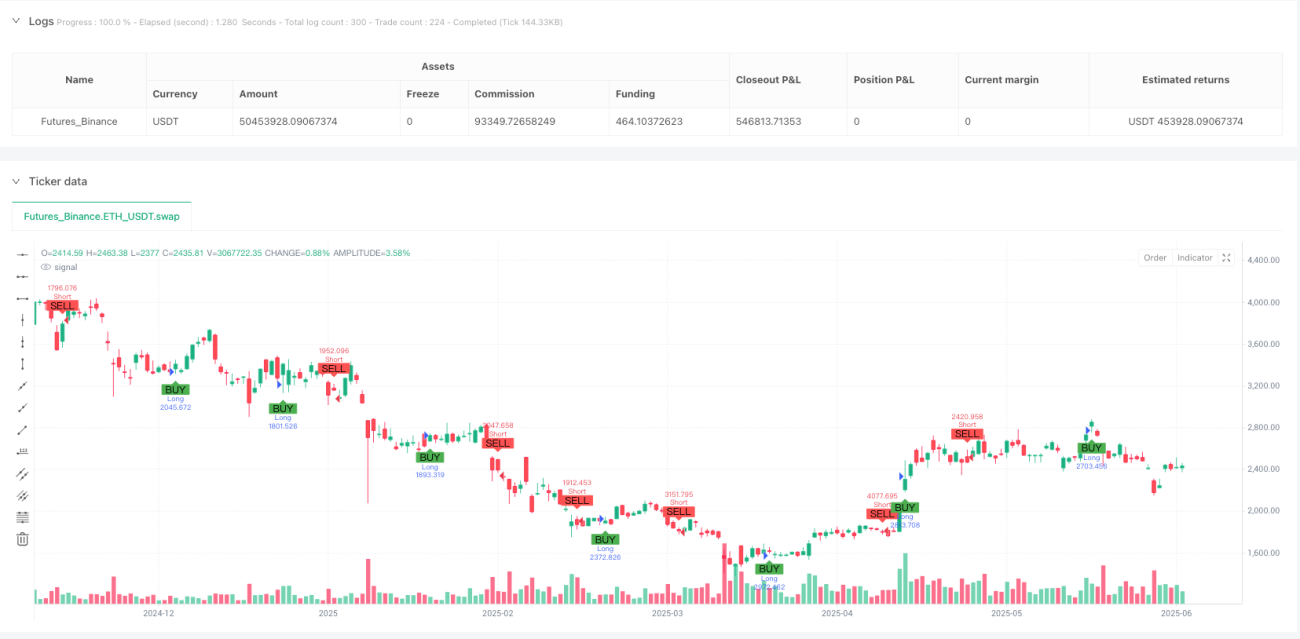

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("HMA Crossover + ATR + Curvature (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs ===- 1