रणनीति अवलोकन

यह मात्रात्मक ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो बाजार में विभिन्न ट्रेडिंग अवसरों को पकड़ने के लिए कई तकनीकी संकेतकों को जोड़ती है। सिस्टम के केंद्र में तीन प्रमुख संकेतक हैं: इचिमोकू क्लाउड (एक बहु-कार्यात्मक प्रवृत्ति संकेतक), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और वॉल्यूम वेटेड मूविंग एवरेज (VWMA), और स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से सेट करने के लिए वास्तविक रेंज (ATR) का उपयोग किया जाता है। यह रणनीति सूट चार अलग-अलग उप-रणनीतियाँ प्रदान करता है, जो विभिन्न बाजार वातावरणों के लिए लक्षित हैं: ट्रेंड-फॉलोइंग ("IchimokuRSITrend"), मूविंग एवरेज बाउंस ("VWMA_RSIBounce"), डाइवर्जेंस रिवर्सल ("DivergenceReversal") और रेंज ब्रेकआउट ("FlatBreakout")। यह मॉड्यूलर डिज़ाइन ट्रेडर को वर्तमान बाजार की स्थितियों के अनुसार सबसे उपयुक्त रणनीति वेरिएंट को लचीले ढंग से चुनने की अनुमति देता है, जिससे रणनीति की अनुकूलनशीलता और व्यावहारिकता बढ़ती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत कई संकेतकों के संयोजन के माध्यम से ट्रेडिंग सिग्नल की पुष्टि करना है, जिससे सिग्नल की विश्वसनीयता बढ़ती है। विशेष रूप से:

-

इचिमोकू क्लाउड घटक:

- टेनकन-सेन (9-अवधि का उच्च-निम्न औसत) की गणना

- किजुन-सेन (26-अवधि का उच्च-निम्न औसत) की गणना

- सेनकोउ स्पैन A (टेनकन-सेन और किजुन-सेन का औसत) की गणना

- सेनकोउ स्पैन B (52-अवधि का उच्च-निम्न औसत) की गणना

- क्लाउड के सापेक्ष मूल्य की स्थिति और टेनकन-सेन तथा किजुन-सेन के बीच संबंध का निर्धारण

-

RSI संकेतक: मूल्य गति और ओवरबॉट/ओवरसोल्ड स्थितियों को मापने के लिए मानक 14-अवधि RSI का उपयोग

-

VWMA संकेतक: मूल्य प्रवृत्ति की पुष्टि के लिए 20-अवधि का वॉल्यूम वेटेड मूविंग एवरेज

-

ATR संकेतक: बाजार की अस्थिरता के अनुसार गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को सेट करने के लिए

चुनी गई रणनीति प्रकार के अनुसार, सिस्टम विभिन्न सिग्नल जनरेशन लॉजिक को सक्रिय करता है:

- ट्रेंड-फॉलोइंग (IchimokuRSITrend): जब मूल्य क्लाउड के ऊपर हो, टेनकन-सेन किजुन-सेन के ऊपर हो, RSI 50 से अधिक हो और मूल्य VWMA से ऊपर हो, तो लॉन्ग सिग्नल उत्पन्न होता है; अन्यथा शॉर्ट सिग्नल

- मूविंग एवरेज बाउंस (VWMA_RSIBounce): जब मूल्य VWMA को ऊपर से पार करता है और RSI 35 से अधिक होता है और टेनकन-सेन किजुन-सेन से ऊपर होता है, तो लॉन्ग सिग्नल; अन्यथा शॉर्ट सिग्नल

- डाइवर्जेंस रिवर्सल (DivergenceReversal): जब RSI में बुलिश डाइवर्जेंस का पता चलता है और टेनकन-सेन किजुन-सेन से ऊपर होता है और VWMA मूल्य से ऊपर होता है, तो लॉन्ग सिग्नल; अन्यथा शॉर्ट सिग्नल

- रेंज ब्रेकआउट (FlatBreakout): जब टेनकन-सेन फ्लैट अवस्था में होता है (किजुन-सेन से अंतर 1.0 से कम) और RSI 55 से अधिक होता है और मूल्य VWMA से ऊपर होता है, तो लॉन्ग सिग्नल; अन्यथा शॉर्ट सिग्नल

जब भी कोई ट्रेडिंग सिग्नल उत्पन्न होता है, सिस्टम ATR मान के आधार पर गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करता है। डिफ़ॉल्ट सेटिंग 1.5 गुना ATR का स्टॉप-लॉस और 3.0 गुना ATR का टेक-प्रॉफिट है, जो यह सुनिश्चित करता है कि जोखिम प्रबंधन बाजार की अस्थिरता के अनुरूप हो।

रणनीति के लाभ

-

बहु-आयामी पुष्टि तंत्र: इचिमोकू क्लाउड, RSI और VWMA तीन अलग-अलग प्रकार के संकेतकों के संयोजन के माध्यम से, ट्रेडिंग सिग्नलों की पुष्टि प्रवृत्ति, गति और वॉल्यूम तीन आयामों से होती है, जिससे गलत सिग्नलों का जोखिम काफी कम हो जाता है।

-

उच्च अनुकूलनशीलता: रणनीति सूट चार अलग-अलग उप-रणनीतियाँ प्रदान करता है, जो विभिन्न बाजार वातावरणों - ट्रेंडिंग से लेकर साइडवेज बाजारों तक - के अनुकूल हो सकती हैं।

-

गतिशील जोखिम प्रबंधन: ATR संकेतक का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से सेट किया जाता है, जिससे जोखिम प्रबंधन बाजार की अस्थिरता के अनुसार स्वतः समायोजित होता है, और विभिन्न अस्थिरता परिस्थितियों में निश्चित बिंदु स्टॉप-लॉस/टेक-प्रॉफिट की असमर्थता से बचा जाता है।

-

डुप्लिकेट सिग्नल रोकथाम तंत्र: पिछले सिग्नल स्थिति (prevSignal वेरिएबल) को ट्रैक करके, एक ही दिशा में लगातार डुप्लिकेट सिग्नल उत्पन्न होने से रोका जाता है, जिससे अनावश्यक ट्रेडिंग लागत कम होती है।

-

विज़ुअल सहायता: चार्ट पर प्रत्येक ट्रेडिंग सिग्नल और उसके स्रोत रणनीति को लेबल के माध्यम से स्पष्ट रूप से चिह्नित किया जाता है, जिससे बैकटेस्ट विश्लेषण और रीयल-टाइम निगरानी आसान हो जाती है।

-

मॉड्यूलर डिज़ाइन: कोड संरचना स्पष्ट है, प्रत्येक कार्यात्मक मॉड्यूल अलग-अलग है, जिससे रखरखाव और विस्तार आसान होता है; उदाहरण के लिए, नए रणनीति वेरिएंट को आसानी से जोड़ा जा सकता है या मौजूदा रणनीति मापदंडों को समायोजित किया जा सकता है।

रणनीति जोखिम

-

पैरामीटर संवेदनशीलता: रणनीति में कई तकनीकी संकेतकों का उपयोग किया जाता है, प्रत्येक संकेतक के अपने पैरामीटर होते हैं, जो रणनीति को पैरामीटर चयन के प्रति संवेदनशील बनाता है। विभिन्न बाजारों या समय-सीमाओं पर सर्वोत्तम परिणामों के लिए अलग-अलग पैरामीटर संयोजनों की आवश्यकता हो सकती है। समाधान: पर्याप्त पैरामीटर ऑप्टिमाइज़ेशन और बैकटेस्ट करके एक मजबूत पैरामीटर संयोजन खोजना।

-

सिग्नल लैग जोखिम: तकनीकी संकेतक स्वाभाविक रूप से लैगिंग होते हैं, विशेषकर मूविंग एवरेज-प्रकार के संकेतक, जिसके कारण प्रवृत्ति मोड़ बिंदुओं के पास देर से एंट्री हो सकती है। समाधान: कुछ लीडिंग संकेतकों को शामिल करना या कुछ संकेतकों की अवधि को कम करके सिग्नल की समयबद्धता में सुधार करना।

-

अत्यधिक ट्रेडिंग का जोखिम: चार रणनीतियाँ कुछ बाजार स्थितियों में बार-बार सिग्नल उत्पन्न कर सकती हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है। समाधान: सिग्नल फ़िल्टर शर्तों को जोड़ना, या ट्रेडिंग कूलिंग-ऑफ अवधि लागू करना, जो थोड़े समय में ट्रेडिंग आवृत्ति को सीमित करता है।

-

क्लाउड व्याख्या की जटिलता: इचिमोकू क्लाउड एक अपेक्षाकृत जटिल संकेतक प्रणाली है, इसकी सही व्याख्या करने के लिए अनुभव की आवश्यकता होती है। समाधान: इचिमोकू क्लाउड के उपयोग के सिद्धांतों को गहराई से सीखना, या केवल इसके मुख्य घटकों को लेकर क्लाउड के उपयोग को सरल बनाना।

-

RSI डाइवर्जेंस निर्णय का सरलीकरण: कोड में RSI डाइवर्जेंस का निर्णय एक सरल एल्गोरिदम का उपयोग करता है, जो सभी मान्य डाइवर्जेंस पैटर्न को कैप्चर नहीं कर सकता है। समाधान: अधिक सटीक चरम बिंदु पहचान विधियों का उपयोग करके डाइवर्जेंस डिटेक्शन एल्गोरिदम में सुधार करना।

-

स्टॉप-लॉस/टेक-प्रॉफिट अनुपात निश्चित: हालांकि ATR का उपयोग गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट सेट करने के लिए किया जाता है, लेकिन ATR गुणक निश्चित हैं, जो सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकते हैं। समाधान: बाजार की अस्थिरता विशेषताओं या रणनीति प्रकार के आधार पर ATR गुणकों को गतिशील रूप से समायोजित करना, या ट्रेलिंग स्टॉप रणनीति लागू करना।

रणनीति अनुकूलन दिशाएँ

-

डाइवर्जेंस डिटेक्शन एल्गोरिदम में सुधार: वर्तमान कोड में RSI डाइवर्जेंस डिटेक्शन एक सरल विधि का उपयोग करता है। अधिक जटिल पीक-ट्रफ डिटेक्शन एल्गोरिदम को लागू करके डाइवर्जेंस पहचान सटीकता में सुधार किया जा सकता है। विशेष रूप से, मूल्य और संकेतक के प्रमुख मोड़ बिंदुओं की पहचान करने के लिए ZigZag संकेतक या फ्रैक्टल सिद्धांत का उपयोग किया जा सकता है, और फिर डाइवर्जेंस का निर्धारण करने के लिए इन बिंदुओं की सापेक्ष स्थिति की तुलना की जा सकती है।

-

समय फ़िल्टर जोड़ना: कई बाजार अलग-अलग समय स्लॉट में भिन्न विशेषताएँ दिखाते हैं। कम दक्षता वाले ट्रेडिंग घंटों से बचने के लिए विशिष्ट ट्रेडिंग सेशन में कुछ रणनीतियों को सक्षम या अक्षम करने के लिए समय फ़िल्टर शर्तों को जोड़ा जा सकता है।

-

वॉल्यूम पुष्टि बढ़ाना: हालांकि रणनीति VWMA का उपयोग करती है, सीधे वॉल्यूम विश्लेषण को और जोड़ा जा सकता है, जैसे कि सिग्नल उत्पन्न होने पर वॉल्यूम पिछले N अवधियों के औसत वॉल्यूम से अधिक होने की आवश्यकता, जिससे सिग्नल की विश्वसनीयता बढ़े।

-

अनुकूली पैरामीटर लागू करना: मुख्य पैरामीटर (जैसे RSI थ्रेशोल्ड, ATR गुणक, आदि) को बाजार की अस्थिरता स्थितियों के अनुसार स्वचालित रूप से समायोजित करने के लिए डिज़ाइन करना। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में ढीले RSI थ्रेशोल्ड और बड़ी स्टॉप-लॉस दूरी का उपयोग करना, और इसके विपरीत।

-

प्रवृत्ति शक्ति फ़िल्टर जोड़ना: ADX जैसे प्रवृत्ति शक्ति संकेतकों को शामिल करना। केवल जब प्रवृत्ति शक्ति पर्याप्त हो, तब ट्रेंड-फॉलोइंग रणनीति का उपयोग करें; जब प्रवृत्ति कमजोर हो, तो रिवर्सल या रेंज रणनीति की ओर रुख करें, जिससे रणनीति की अनुकूलनशीलता बढ़े।

-

आंशिक पोजीशन प्रबंधन लागू करना: वर्तमान रणनीति एक निश्चित पोजीशन आकार (डिफ़ॉल्ट रूप से खाता धन का 10%) का उपयोग करती है। सिग्नल की ताकत, बाजार की अस्थिरता या खाता इक्विटी वक्र के आधार पर गतिशील पोजीशन प्रबंधन लागू किया जा सकता है, जैसे मजबूत सिग्नल होने पर पोजीशन बढ़ाना या उच्च अस्थिरता वातावरण में पोजीशन कम करना।

-

ट्रेलिंग स्टॉप सुविधा जोड़ना: निश्चित ATR गुणक स्टॉप-लॉस के अलावा, ट्रेलिंग स्टॉप फ़ंक्शन लागू करना, जो मूल्य के अनुकूल दिशा में बढ़ने पर स्टॉप-लॉस स्तर को स्वचालित रूप से समायोजित करे, कुछ लाभ को लॉक करते हुए मूल्य को पर्याप्त सांस लेने का स्थान दे।

-

मशीन लर्निंग विधियों का एकीकरण: रणनीति मापदंडों को अनुकूलित करने या सिग्नल फ़िल्टरिंग के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार करें, जैसे कि प्रत्येक सिग्नल की विश्वसनीयता का मूल्यांकन करने और कम गुणवत्ता वाले सिग्नल को फ़िल्टर करने के लिए रैंडम फ़ॉरेस्ट या सपोर्ट वेक्टर मशीन क्लासिफायर का उपयोग करना।

सारांश

मल्टी-इंडिकेटर एकीकृत ट्रेडिंग सिस्टम एक व्यापक रूप से सक्षम, डिज़ाइन में लचीला मात्रात्मक ट्रेडिंग रणनीति सूट है, जो इचिमोकू क्लाउड, RSI और VWMA तीन प्रमुख तकनीकी संकेतकों को एकीकृत करता है, और ATR गतिशील जोखिम प्रबंधन के साथ मिलकर ट्रेडर को विभिन्न बाजार वातावरणों का सामना करने के लिए समाधान प्रदान करता है। इस रणनीति के मुख्य लाभ बहु-आयामी सिग्नल पुष्टि तंत्र, रणनीति चयन में लचीलापन और गतिशील जोखिम प्रबंधन विधियाँ हैं, जो सामूहिक रूप से रणनीति की मजबूती और अनुकूलनशीलता को बढ़ाते हैं।

साथ ही, हमें रणनीति में मौजूद जोखिमों को भी पहचानने की आवश्यकता है, जैसे पैरामीटर संवेदनशीलता, सिग्नल लैग और डाइवर्जेंस निर्णय का सरलीकरण। इन जोखिमों के समाधान के लिए, हमने कई अनुकूलन दिशाएँ प्रस्तावित की हैं, जिनमें डाइवर्जेंस डिटेक्शन एल्गोरिदम में सुधार, समय फ़िल्टर जोड़ना, अनुकूली पैरामीटर लागू करना और ट्रेलिंग स्टॉप फ़ंक्शन जोड़ना शामिल है। ये अनुकूलन उपाय रणनीति के प्रदर्शन और स्थिरता को और बढ़ा सकते हैं।

कुल मिलाकर, यह रणनीति प्रणाली ट्रेडर को एक ठोस ट्रेडिंग ढाँचा प्रदान करती है, जिसे सीधे वास्तविक ट्रेडिंग में लागू किया जा सकता है या आगे के विकास और अनुकूलन के आधार के रूप में उपयोग किया जा सकता है। निरंतर अनुकूलन और समायोजन के माध्यम से, यह रणनीति विभिन्न बाजार वातावरणों में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की उम्मीद करती है।

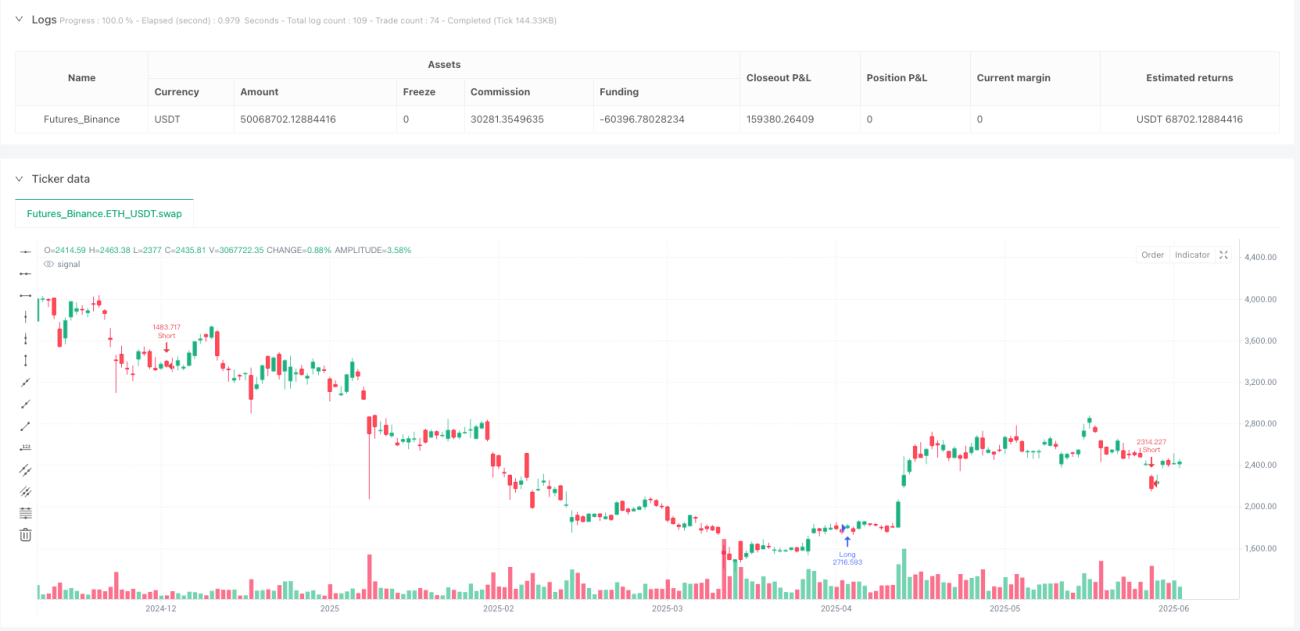

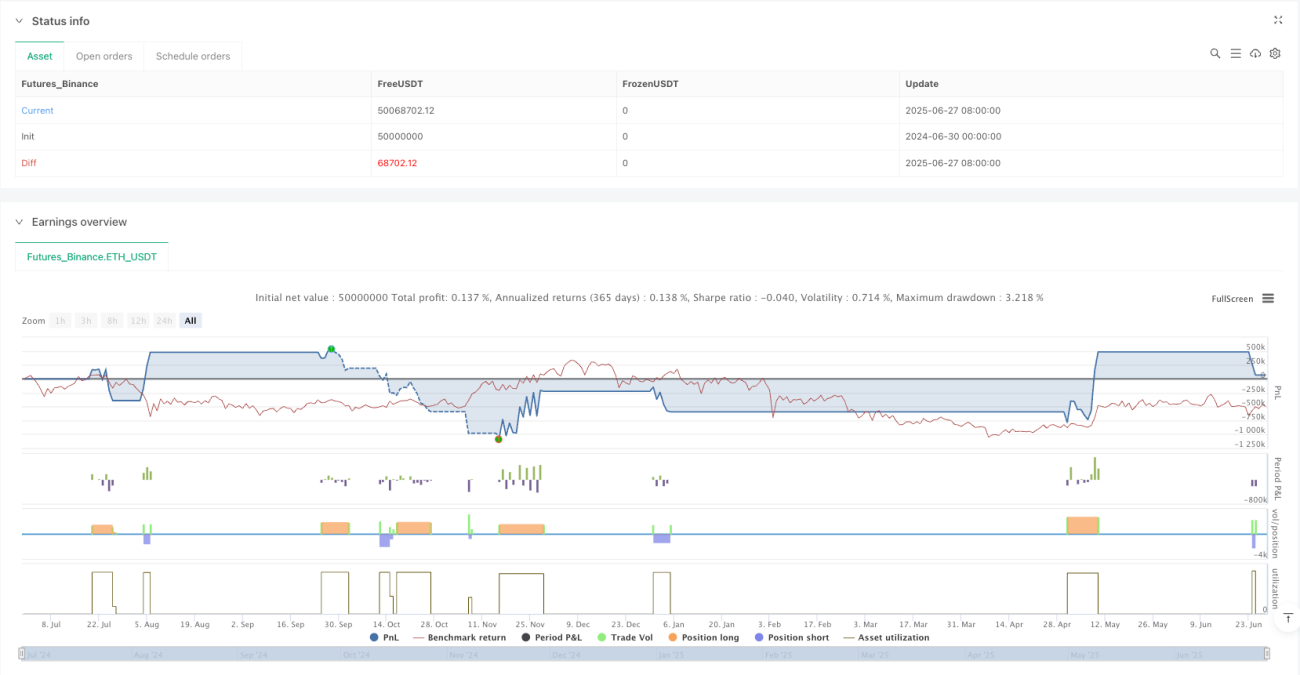

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("Ichimoku + RSI + VWMA Strategy Suite (w/ ATR SLTP)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === STRATEJI SECIMI === //- 1