अवलोकन

बहु-स्तरीय गतिशील तरलता स्कैवेंजिंग क्वांटिटेटिव रणनीति एक उन्नत ट्रेडिंग सिस्टम है जिसे विशेष रूप से बाजार में स्टॉप-हंटिंग व्यवहार का पता लगाने और उसका उपयोग करने के लिए डिज़ाइन किया गया है। यह रणनीति बाजार संस्थानों द्वारा अक्सर प्रमुख तरलता क्षेत्रों (जैसे हालिया उच्च या निम्न स्तर) पर झूठी ब्रेकआउट बनाने और फिर तेजी से उलटने की घटना पर आधारित है। जब बाजार बड़ी संख्या में स्टॉप ऑर्डर ट्रिगर करने के बाद दिशा में उलटफेर करता है तो यह रणनीति विशेष रूप से प्रभावी होती है। यह रणनीति मूल्य ब्रेकआउट, RSI संकेतक, वॉल्यूम स्पाइक पुष्टिकरण, और ATR-आधारित गतिशील लाभ-हानि प्रबंधन प्रणाली को जोड़ती है, जो एक पूर्ण ट्रेडिंग फ्रेमवर्क बनाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत तथाकथित "तरलता स्कैवेंजिंग" या "स्टॉप-हंटिंग" व्यवहार को पहचानना और उसका उपयोग करना है। विशिष्ट कार्यान्वयन इस प्रकार है:

-

तरलता क्षेत्र की पहचान: रणनीति हालिया उच्चतम और निम्नतम मूल्य निर्धारित करने के लिए बैकलुक अवधि (डिफ़ॉल्ट 20 अवधि) का उपयोग करती है, जहां आमतौर पर बड़ी संख्या में स्टॉप ऑर्डर जमा होते हैं।

-

ब्रेकआउट का पता लगाना: जब वर्तमान मूल्य पिछले उच्च या निम्न स्तर को तोड़ता है, तो रणनीति संभावित तरलता स्कैवेंजिंग घटना का पता लगाती है।

- उच्च स्तर ब्रेकआउट:

high > highestHigh[1] - निम्न स्तर ब्रेकआउट:

low < lowestLow[1]

- उच्च स्तर ब्रेकआउट:

-

फ़िल्टर शर्तें: झूठे संकेतों को कम करने के लिए, रणनीति दो प्रमुख फ़िल्टर शामिल करती है:

- RSI पुष्टि: आवश्यक है कि निम्न स्तर ब्रेकआउट पर RSI ओवरसोल्ड क्षेत्र (<40) में हो, और उच्च स्तर ब्रेकआउट पर RSI ओवरबॉट क्षेत्र (>60) में हो।

- वॉल्यूम पुष्टि: आवश्यक है कि वॉल्यूम औसत से काफी अधिक हो (20-दिवसीय वॉल्यूम माध्य का 1.5 गुना से अधिक)।

-

प्रवेश संकेत:

- लॉन्ग शर्त: मूल्य निचले तरलता क्षेत्र को तोड़ता है + RSI ओवरसोल्ड + वॉल्यूम स्पाइक

- शॉर्ट शर्त: मूल्य ऊपरी तरलता क्षेत्र को तोड़ता है + RSI ओवरबॉट + वॉल्यूम स्पाइक

-

जोखिम प्रबंधन: रणनीति ATR-आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का उपयोग करती है:

- स्टॉप-लॉस स्थान: वर्तमान ATR के 1.5 गुना की दूरी पर सेट

- टेक-प्रॉफिट स्थान: समान रूप से वर्तमान ATR के 1.5 गुना पर आधारित

-

ट्रेड ट्रैकिंग: रणनीति पोजीशन में बदलाव को ट्रैक करती है और चार्ट पर प्रवेश और निकास बिंदुओं को चिह्नित करती है, जो सहज ट्रेडिंग विज़ुअल फीडबैक प्रदान करती है।

रणनीति के लाभ

गहन विश्लेषण के बाद, इस रणनीति में निम्नलिखित उल्लेखनीय लाभ हैं:

-

बाजार मनोविज्ञान अंतर्दृष्टि: रणनीति बाजार प्रतिभागियों की मनोवैज्ञानिक कमजोरी को पकड़ती है, अर्थात प्रमुख स्तरों पर स्टॉप लगाने का केंद्रित व्यवहार, जो बाजार में बार-बार दोहराया जाने वाला पैटर्न है।

-

बहु-पुष्टि तंत्र: यह मूल्य कार्रवाई (ब्रेकआउट), तकनीकी संकेतक (RSI), और वॉल्यूम विश्लेषण को जोड़ता है, जो एक तिहरा पुष्टिकरण प्रणाली बनाता है, जो झूठे संकेतों को काफी कम करता है।

-

गतिशील जोखिम प्रबंधन: लाभ-हानि सेटिंग्स के लिए ATR का उपयोग जोखिम प्रबंधन को बाजार की अस्थिरता में बदलाव के अनुकूल होने में सक्षम बनाता है, उच्च अस्थिरता वाले बाजारों में व्यापक स्टॉप और कम अस्थिरता वाले बाजारों में संकीर्ण स्टॉप सेट करता है।

-

उद्देश्यपूर्ण प्रवेश शर्तें: रणनीति की प्रवेश शर्तें पूरी तरह से उद्देश्यपूर्ण तकनीकी संकेतकों और बाजार व्यवहार पर आधारित हैं, जो व्यक्तिपरक निर्णय के हस्तक्षेप को कम करती हैं।

-

दृश्य फीडबैक प्रणाली: चार्ट पर प्रवेश और निकास बिंदुओं को चिह्नित करके, व्यापारी सहज रूप से रणनीति के प्रदर्शन का मूल्यांकन कर सकते हैं और पूर्वव्यापी विश्लेषण कर सकते हैं।

-

विभिन्न बाजार वातावरणों के लिए अनुकूलन: समायोज्य पैरामीटर सेटिंग्स के माध्यम से, रणनीति विभिन्न बाजार वातावरणों और ट्रेडिंग उपकरणों के अनुकूल हो सकती है।

रणनीति जोखिम

हालांकि यह रणनीति सावधानीपूर्वक डिज़ाइन की गई है, फिर भी निम्नलिखित जोखिम बिंदु मौजूद हैं:

-

गलत ब्रेकआउट जोखिम: बाजार अपेक्षित उलटफेर के बजाय ब्रेकआउट के बाद एकतरफा आगे बढ़ सकता है, जिससे स्टॉप ट्रिगर हो सकता है। समाधान बैकलुक अवधि मापदंडों को अनुकूलित करना या अतिरिक्त ट्रेंड फ़िल्टर जोड़ना है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स (जैसे बैकलुक अवधि, ATR गुणक, RSI सीमा) के प्रति संवेदनशील है। विभिन्न बाजारों और समय सीमाओं के लिए बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर समायोजित करने की सिफारिश की जाती है।

-

बाजार वातावरण पर निर्भरता: यह रणनीति साइडवेज बाजारों में सबसे अच्छा प्रदर्शन करती है, मजबूत ट्रेंड वाले बाजारों में बार-बार गलत संकेत उत्पन्न कर सकती है। इस जोखिम से बचने के लिए ट्रेंड पहचान घटक जोड़ने पर विचार किया जा सकता है।

-

असामान्य वॉल्यूम: कुछ बाजारों या विशेष ट्रेडिंग दिनों में, वॉल्यूम गैर-पारंपरिक कारकों (जैसे छुट्टियां, नीति घोषणाएं) के कारण असामान्य हो सकता है, जो सिग्नल गुणवत्ता को प्रभावित करता है। सापेक्ष वॉल्यूम का उपयोग करने या वॉल्यूम स्पाइक गुणक को समायोजित करने पर विचार किया जा सकता है।

-

स्लिपेज जोखिम: उच्च अस्थिरता वाली घटनाओं में, वास्तविक निष्पादन मूल्य सैद्धांतिक प्रवेश मूल्य से काफी भिन्न हो सकता है। लाइव ट्रेडिंग में अतिरिक्त स्लिपेज सुरक्षा उपायों पर विचार करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, यहाँ कुछ संभावित अनुकूलन दिशाएँ हैं:

-

ट्रेंड फ़िल्टर जोड़ना: ट्रेंड पहचान घटक (जैसे मूविंग एवरेज, ADX संकेतक) शामिल करें, केवल तभी प्रवेश करें जब ट्रेंड दिशा प्रवेश संकेत के अनुरूप हो, मजबूत ट्रेंड में विपरीत ट्रेडिंग से बचने के लिए।

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार बैकलुक अवधि और ATR गुणक को स्वचालित रूप से समायोजित करने के लिए अनुकूली तंत्र शामिल करें, जिससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके।

-

उन्नत वॉल्यूम विश्लेषण: सरल वॉल्यूम माध्य तुलना के बजाय सापेक्ष वॉल्यूम परिवर्तन दर या वॉल्यूम प्रोफ़ाइल विश्लेषण का उपयोग करने पर विचार करें, ताकि अधिक सटीक वॉल्यूम पुष्टि प्राप्त हो सके।

-

समय फ़िल्टर: अस्थिरता में असामान्य बाजार खुलने और बंद होने के समय, या विशिष्ट आर्थिक डेटा रिलीज़ समय से बचने के लिए ट्रेडिंग समय फ़िल्टर जोड़ें।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा पर बाजार संरचना विश्लेषण को एकीकृत करें, केवल उच्च समय सीमा के समर्थन और प्रतिरोध क्षेत्रों के पास ट्रेडिंग अवसरों की तलाश करें।

-

लाभ लेने की रणनीति का अनुकूलन: चरणबद्ध लाभ लेने की रणनीति लागू करने पर विचार करें, एक निश्चित लाभ तक पहुंचने के बाद स्टॉप को लागत मूल्य पर ले जाएं, जोखिम मुक्त ट्रेडिंग प्राप्त करने के लिए।

-

मशीन लर्निंग संवर्धन: ऐतिहासिक तरलता स्कैवेंजिंग पैटर्न सीखने, पैरामीटर चयन और सिग्नल जनरेशन प्रक्रिया को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें।

सारांश

बहु-स्तरीय गतिशील तरलता स्कैवेंजिंग क्वांटिटेटिव रणनीति एक सावधानीपूर्वक डिज़ाइन किया गया ट्रेडिंग सिस्टम है जिसका उद्देश्य बाजार में आम स्टॉप-हंटिंग व्यवहार को पकड़ना है। मूल्य ब्रेकआउट, RSI संकेतक और वॉल्यूम विश्लेषण को मिलाकर, यह रणनीति झूठी ब्रेकआउट को प्रभावी ढंग से पहचान सकती है और मूल्य उलटफेर पर प्रवेश कर सकती है। रणनीति की गतिशील जोखिम प्रबंधन प्रणाली ATR संकेतक पर आधारित है, जो विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकती है।

हालांकि यह रणनीति साइडवेज बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन मजबूत ट्रेंड वातावरण में चुनौतियों का सामना कर सकती है। ट्रेंड फ़िल्टर जोड़ने, पैरामीटर सेटिंग्स को अनुकूलित करने और वॉल्यूम विश्लेषण को बढ़ाने से रणनीति की स्थिरता और लाभप्रदता में और सुधार किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि व्यापारियों को रणनीति के पीछे के बाजार तंत्र को समझना चाहिए और विशिष्ट ट्रेडिंग वातावरण और व्यक्तिगत जोखिम सहनशीलता के अनुसार उचित समायोजन करना चाहिए।

कुल मिलाकर, यह एक ठोस सैद्धांतिक आधार और व्यावहारिकता वाली ट्रेडिंग रणनीति है, जो मध्यम से दीर्घकालिक निवेशकों और दिवसीय व्यापारियों के लिए विभिन्न बाजार वातावरणों में उपयोग के लिए उपयुक्त है। निरंतर अनुकूलन और उचित जोखिम प्रबंधन के साथ, इस रणनीति में ट्रेडिंग पोर्टफोलियो में एक शक्तिशाली उपकरण बनने की क्षमता है।

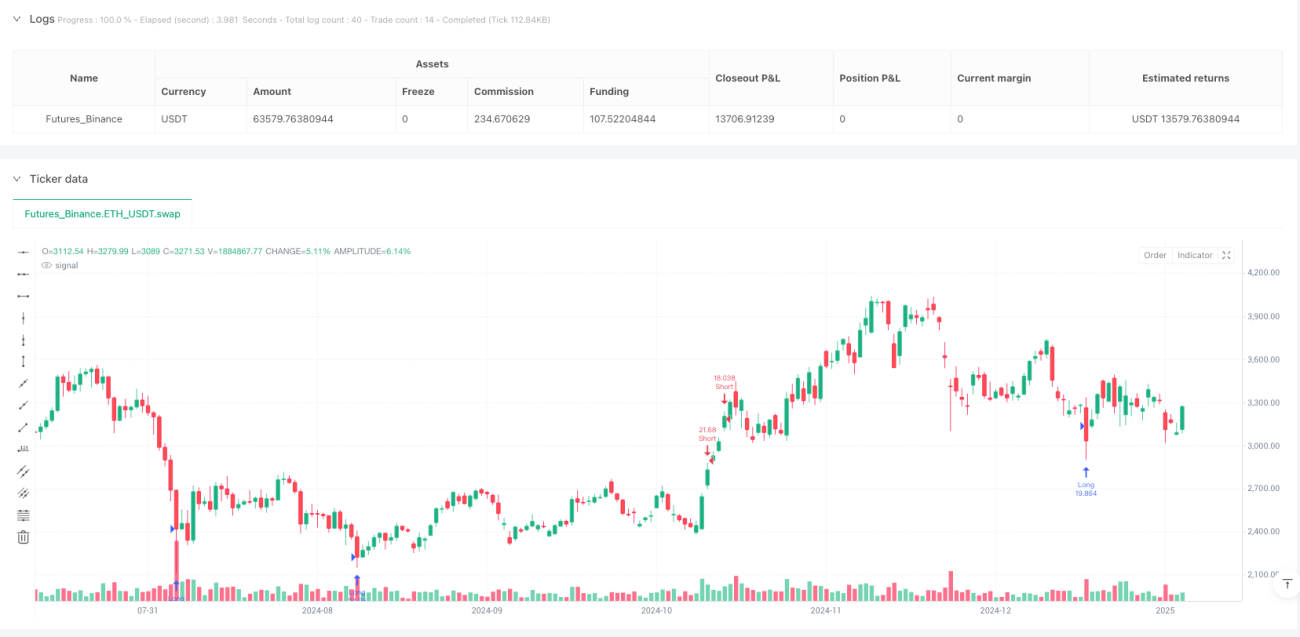

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1