दोहरी HMA मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति: अस्थिरता-अनुकूली प्रवृत्ति अनुसरण प्रणाली

अवलोकन

ड्युअल HMA मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति एक उच्च-सटीकता वाली ट्रेडिंग प्रणाली है जो ट्रेंड फॉलोइंग और वोलैटिलिटी ब्रेकआउट लॉजिक को जोड़ती है। यह रणनीति शॉर्ट-टर्म और लॉन्ग-टर्म हल मूविंग एवरेज (HMA) के दोहरे फिल्टर, मजबूत कैंडलस्टिक पैटर्न पहचान, डायनामिक ATR स्टॉप-लॉस और R-मल्टीपल टार्गेट सेटिंग के माध्यम से ट्रेडर्स को एक पूर्ण ट्रेडिंग समाधान प्रदान करती है। रणनीति की विशेषताओं में शामिल हैं: सख्त एंट्री कंडीशन स्क्रीनिंग, वोलैटिलिटी-आधारित जोखिम प्रबंधन, वॉल्यूम और मूल्य का संयुक्त सिग्नल कन्फर्मेशन, और विज़ुअल ट्रेडिंग चेकलिस्ट। यह रणनीति उन ट्रेडर्स के लिए उपयुक्त है जो मजबूत दिशात्मक बाजारों में सटीक एंट्री चाहते हैं, लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग को सपोर्ट करती है, और कई तकनीकी संकेतकों के सत्यापन से ट्रेडों की विश्वसनीयता बढ़ाती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत कई तकनीकी संकेतकों के समन्वित सत्यापन और सख्त एंट्री शर्तों पर आधारित है। सबसे पहले, शॉर्ट-टर्म HMA (20 अवधि) की लॉन्ग-टर्म HMA (200 अवधि) से तुलना करके बाजार की दिशा निर्धारित की जाती है; दूसरा, एक मजबूत कैंडलस्टिक पैटर्न का उपयोग दिशात्मक ब्रेकआउट की पुष्टि के लिए किया जाता है; तीसरा, कीमत और शॉर्ट-टर्म HMA के बीच पर्याप्त दूरी आवश्यक है ताकि पर्याप्त मोमेंटम सुनिश्चित हो सके; अंत में, वॉल्यूम फिल्टर और मूल्य स्थिति के आकलन के साथ, केवल उच्च गुणवत्ता वाले ब्रेकआउट स्थितियों में ही एंट्री की जाती है।

विशेष रूप से, लॉन्ग एंट्री के लिए निम्नलिखित शर्तें पूरी होनी चाहिए:

- ट्रेंड अप: HMA20 > HMA200 और SMA5 > HMA200

- मजबूत बुलिश कैंडल: समापन मूल्य > खुलने का मूल्य और पिछली कैंडल के उच्चतम मूल्य से ऊपर

- HMA से पर्याप्त दूरी: (समापन मूल्य - HMA20) > (ATR * 0.5)

- वॉल्यूम औसत से अधिक: मौजूदा वॉल्यूम > वॉल्यूम SMA

- मूल्य सपोर्ट/रेजिस्टेंस मिडलाइन के ऊपर

शॉर्ट एंट्री की शर्तें विपरीत होती हैं। रणनीति में RSI और MACD को अतिरिक्त पुष्टिकरण संकेतक के रूप में शामिल किया गया है; केवल तभी एंट्री सिग्नल मान्य माना जाता है जब RSI 30-70 की उचित सीमा में हो और MACD लाइन सिग्नल लाइन के ऊपर हो।

जोखिम प्रबंधन के संदर्भ में, रणनीति ATR-आधारित डायनामिक स्टॉप-लॉस का उपयोग करती है, और R-मल्टीपल (जोखिम-लाभ अनुपात) के माध्यम से लक्ष्य मूल्य निर्धारित करती है। जब मूल्य 2R तक पहुँचता है, तो स्टॉप-लॉस को एंट्री मूल्य पर ले जाया जाता है, जिससे जोखिम-मुक्त ट्रेड बनता है; जब मूल्य 3R तक पहुँचता है, तो लाभ बुक किया जाता है।

रणनीति के लाभ

-

सटीक एंट्री शर्तें: कई तकनीकी संकेतकों और शर्तों की सख्त स्क्रीनिंग के माध्यम से ट्रेड सिग्नल की गुणवत्ता में काफी सुधार होता है, जिससे झूठे ब्रेकआउट की संभावना कम हो जाती है।

-

डायनामिक जोखिम प्रबंधन: ATR-आधारित स्टॉप-लॉस सेटिंग जोखिम नियंत्रण को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाती है, जो विभिन्न बाजार परिस्थितियों के लिए अधिक अनुकूल है।

-

जोखिम-मुक्त ट्रेड तंत्र: जब लाभ एक निश्चित गुणक तक पहुँचता है, तो स्टॉप-लॉस को एंट्री मूल्य पर ले जाया जाता है, जिससे अर्जित लाभ की रक्षा होती है और "लाभ को दौड़ने देने" की ट्रेडिंग अवधारणा लागू होती है।

-

मूल्य-वॉल्यूम संयुक्त विश्लेषण: मूल्य कार्रवाई को वॉल्यूम परिवर्तनों के साथ जोड़कर ट्रेड सिग्नल की विश्वसनीयता बढ़ाई जाती है; केवल वॉल्यूम पुष्टि होने पर ही एंट्री पर विचार किया जाता है।

-

सहज विज़ुअल इंटरफ़ेस: चेकलिस्ट पैनल, ऑसिलेटर पैनल और मूल्य पैनल के माध्यम से ट्रेडर वर्तमान बाजार की स्थिति और सिग्नल की गुणवत्ता को सहजता से समझ सकते हैं, जिससे निर्णय दक्षता बढ़ती है।

-

अनुकूलनशीलता: लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करती है, जिसे विभिन्न बाजार परिस्थितियों में लचीले ढंग से लागू किया जा सकता है, चाहे बुल मार्केट हो या बियर मार्केट, उपयुक्त ट्रेडिंग अवसर मिल सकते हैं।

-

व्यवस्थित ट्रेडिंग प्रक्रिया: सिग्नल जनरेशन से लेकर पोजीशन प्रबंधन तक, पूरी ट्रेडिंग प्रक्रिया उच्च स्तर पर व्यवस्थित होती है, जो व्यक्तिपरक निर्णयों के हस्तक्षेप को कम करती है।

रणनीति जोखिम

-

ट्रेंड टर्निंग पॉइंट जोखिम: बाजार के ट्रेंड टर्निंग पॉइंट के पास, HMA विलंबित प्रतिक्रिया उत्पन्न कर सकता है, जिससे गलत सिग्नल हो सकते हैं। समाधान: अधिक बाजार संरचना विश्लेषण और छोटी अवधि के संकेतकों को शामिल करके ट्रेंड परिवर्तन की पुष्टि करें।

-

कम वोलैटिलिटी में झूठे सिग्नल: कम वोलैटिलिटी वाले वातावरण में, मूल्य और HMA के बीच दूरी की शर्त पूरी नहीं हो सकती, जिससे कुछ संभावित अवसर छूट सकते हैं। विभिन्न बाजार स्थितियों के अनुसार ATR गुणक को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

बहुत बड़ा स्टॉप-लॉस जोखिम: 1.5 गुना ATR को स्टॉप-लॉस के रूप में उपयोग करने से कुछ अत्यधिक अस्थिर बाजारों में स्टॉप-लॉस बिंदु बहुत दूर हो सकता है। विशिष्ट ट्रेडिंग इंस्ट्रुमेंट और टाइमफ्रेम के अनुसार ATR गुणक को समायोजित करने या अधिकतम स्टॉप-लॉस राशि सीमा निर्धारित करने की सलाह दी जाती है।

-

तकनीकी संकेतकों पर अत्यधिक निर्भरता: रणनीति मुख्य रूप से तकनीकी संकेतकों पर आधारित है, जिसमें मौलिक विश्लेषण और बाजार भावना का अभाव है। बड़ी समाचार घटनाओं या असामान्य बाजार उतार-चढ़ाव के दौरान, शुद्ध तकनीकी संकेतक विफल हो सकते हैं। महत्वपूर्ण डेटा रिलीज़ या विशेष बाजार परिस्थितियों में स्वचालित ट्रेडिंग को रोकने की सलाह दी जाती है।

-

पैरामीटर ऑप्टिमाइज़ेशन जोखिम: रणनीति की प्रभावशीलता पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करती है; अत्यधिक ऑप्टिमाइज़ेशन से कर्व फिटिंग की समस्या हो सकती है। पर्याप्त लंबे ऐतिहासिक डेटा पर बैकटेस्ट करने और विभिन्न टाइमफ्रेम और बाजार स्थितियों में रणनीति की स्थिरता को सत्यापित करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

-

अनुकूली पैरामीटर समायोजन: वर्तमान में रणनीति निश्चित HMA अवधि और ATR गुणक का उपयोग करती है; बाजार की अस्थिरता के अनुसार इन मापदंडों को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में छोटी HMA अवधि और बड़े ATR गुणक का उपयोग करें, और कम अस्थिरता वाले बाजार में इसके विपरीत। इससे विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन होगा।

-

बाजार पर्यावरण फ़िल्टर जोड़ना: बाजार पर्यावरण पहचान तंत्र शामिल करें, जैसे वोलैटिलिटी इंडिकेटर (जैसे ATR/SMA) या ट्रेंड स्ट्रेंथ इंडिकेटर, और केवल उन बाजार स्थितियों में ट्रेड करें जो रणनीति की विशेषताओं के अनुकूल हों। इससे प्रतिकूल बाजार स्थितियों में बहुत अधिक ट्रेड सिग्नल उत्पन्न होने से बचा जा सकता है।

-

पोजीशन प्रबंधन का अनुकूलन: वर्तमान रणनीति निश्चित प्रतिशत पूंजी प्रबंधन का उपयोग करती है; जोखिम मॉडल पर आधारित गतिशील पोजीशन आकार समायोजन पर विचार किया जा सकता है, जैसे कि केली फॉर्मूला या निश्चित जोखिम प्रतिशत विधि, सिग्नल की ताकत और जीत दर के अनुमान के अनुसार पोजीशन आकार को समायोजित करना।

-

एकाधिक टाइमफ्रेम विश्लेषण जोड़ना: उच्च टाइमफ्रेम के ट्रेंड निर्णय को एकीकृत करें, और केवल तभी पोजीशन खोलें जब उच्च टाइमफ्रेम ट्रेंड दिशा संगत हो, जिससे ट्रेड की जीत दर बढ़े।

-

मशीन लर्निंग मॉडल शामिल करना: मशीन लर्निंग तकनीकों का उपयोग करके विभिन्न संकेतकों के भार को अनुकूलित करें, या एक मॉडल बनाएं जो अनुमान लगाए कि कौन से सिग्नल सफल ट्रेड उत्पन्न करने की अधिक संभावना रखते हैं, जिससे रणनीति की चयनात्मकता और सटीकता और बढ़े।

-

लाभ प्रबंधन को बढ़ाना: वर्तमान रणनीति निश्चित R-गुणक लक्ष्य का उपयोग करती है; बाजार की अस्थिरता या सपोर्ट/रेजिस्टेंस स्तरों के अनुसार लाभ लक्ष्य को गतिशील रूप से समायोजित करने, या विभिन्न मूल्य स्तरों पर आंशिक रूप से पोजीशन कम करने जैसी खंडित लाभ रणनीति लागू करने पर विचार किया जा सकता है।

सारांश

ड्युअल HMA मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग प्रणाली है जो ट्रेंड फॉलोइंग, मोमेंटम ब्रेकआउट और वोलैटिलिटी अनुकूलन जैसी कई तकनीकों को जोड़ती है। सख्त एंट्री शर्तों की स्क्रीनिंग और वैज्ञानिक जोखिम प्रबंधन के माध्यम से, यह रणनीति मजबूत दिशात्मक बाजारों में उत्कृष्ट प्रदर्शन करती है और उच्च गुणवत्ता वाले ट्रेडिंग अवसरों को पकड़ सकती है। रणनीति का विज़ुअल इंटरफ़ेस और व्यवस्थित ट्रेडिंग प्रक्रिया ट्रेडिंग निर्णयों को अधिक सहज और वस्तुनिष्ठ बनाती है।

हालाँकि इस रणनीति के कई फायदे हैं, फिर भी ट्रेंड टर्निंग पॉइंट जोखिम, कम वोलैटिलिटी वातावरण में सिग्नल की कमी जैसी समस्याएँ हैं। अनुकूली पैरामीटर समायोजन, बाजार पर्यावरण फ़िल्टरिंग, एकाधिक टाइमफ्रेम विश्लेषण जैसे अनुकूलन उपायों को शामिल करके रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाया जा सकता है। सबसे महत्वपूर्ण बात यह है कि ट्रेडर्स को इस रणनीति का उपयोग करते समय अपनी ट्रेडिंग शैली और जोखिम सहनशीलता के अनुसार मापदंडों को उचित रूप से समायोजित करना चाहिए, और लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और डेमो ट्रेडिंग करनी चाहिए।

निरंतर सुधार और अनुकूलन के माध्यम से, ड्युअल HMA मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति एक ट्रेडर के टूलबॉक्स में एक शक्तिशाली हथियार बन सकती है, जो ट्रेडर्स को अस्थिर बाजार में अवसरों का लाभ उठाने और स्थिर ट्रेडिंग लाभ प्राप्त करने में मदद कर सकती है।

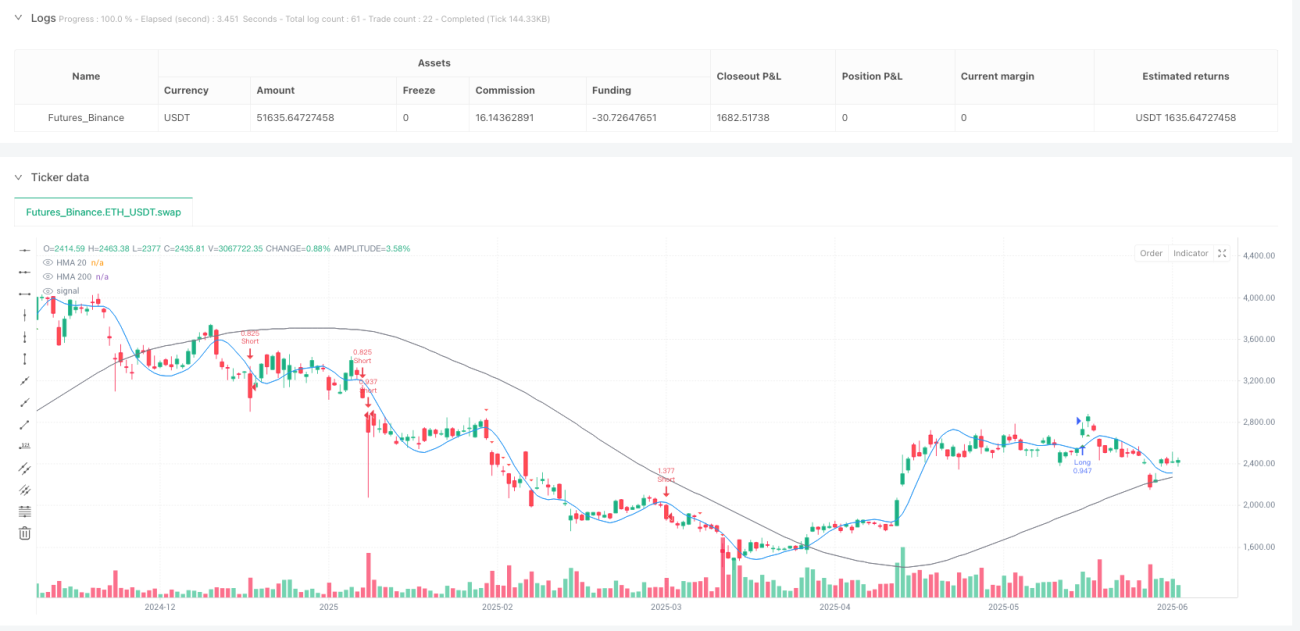

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1