अवलोकन

कच्छप रणनीति पुलबैक प्रवेश ब्रेकआउट ट्रेडिंग सिस्टम ट्रेंड फॉलोअर सिस्टम का एक बेहतर संस्करण है, जो क्लासिक कच्छप ट्रेडिंग नियमों की ब्रेकआउट अवधारणा को एक बुद्धिमान पुलबैक प्रवेश तंत्र के साथ जोड़ता है। यह रणनीति पारंपरिक कच्छप ट्रेडिंग सिस्टम से भिन्न है, जो सीधे 20-दिवसीय उच्चतम बिंदु से ऊपर कीमत के टूटने पर तुरंत प्रवेश करती है। इसके बजाय, यह कीमत के ब्रेकआउट बिंदु से 1% वापस आने की प्रतीक्षा करती है और फिर पोजीशन खोलती है। यह डिज़ाइन प्रवेश दक्षता में उल्लेखनीय सुधार करता है और गलत ब्रेकआउट से होने वाले नुकसान के जोखिम को कम करता है। सिस्टम ट्रेड को प्रबंधित करने के लिए तिहरी निकास शर्तों का उपयोग करता है: जब कीमत प्रवेश बिंदु से 1.4% नीचे गिरती है तो स्टॉप-लॉस ट्रिगर होता है, जब कीमत प्रवेश बिंदु से 1.8% ऊपर बढ़ती है तो लाभ बुक किया जाता है, या जब कीमत का क्लोज़ 20-दिन के सबसे निचले स्तर से नीचे आता है तो इसे ट्रेंड विफलता संकेत मानकर बाहर निकल जाता है। यह रणनीति डिफ़ॉल्ट रूप से पोजीशन मैनेजमेंट के लिए खाते के 100% फंड का उपयोग करती है, और चार्ट पर 20-दिवसीय उच्चतम, निम्नतम, पुलबैक प्रवेश मूल्य, और होल्डिंग अवधि के दौरान हरे रंग की पृष्ठभूमि को दर्शाती है। यह ट्रेडिंग विधि ट्रेडरों को मजबूत ट्रेंड को पकड़ने में मदद करती है, साथ ही समय से पहले प्रवेश से बचाती है, और स्टॉक, विदेशी मुद्रा या क्रिप्टोकरेंसी बाजारों में स्विंग या पोजीशन ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत ट्रेंड फॉलोअर और मूल्य पुलबैक के संयोजन पर आधारित है, जिसका कार्यान्वयन तर्क निम्नानुसार है:

-

ब्रेकआउट पहचान तंत्र: सिस्टम वर्तमान क्लोज़ मूल्य की तुलना पिछले दिन के 20-दिवसीय उच्चतम मूल्य से करता है। जब क्लोज़ मूल्य पिछले दिन के 20-दिवसीय उच्चतम मूल्य से ऊपर बढ़ता है, तो इसे एक संभावित प्रवेश अवसर के रूप में चिह्नित किया जाता है (

breakoutHappenedवेरिएबल को true पर सेट किया जाता है)। -

पुलबैक प्रवेश तर्क: पारंपरिक कच्छप ट्रेडिंग सिस्टम के विपरीत जो ब्रेकआउट के तुरंत बाद प्रवेश करता है, यह रणनीति पुलबैक प्रवेश मूल्य की गणना 20-दिवसीय उच्चतम मूल्य के 1% नीचे करती है (

pullbackPrice = highestHigh * (1 - pullback_pct / 100))। ब्रेकआउट की पुष्टि होने के बाद ही, और जब कीमत पुलबैक प्रवेश मूल्य पर वापस आती है, तब सिस्टम लॉन्ग पोजीशन खोलता है। -

एकाधिक निकास शर्तें:

- स्टॉप-लॉस शर्त: जब कीमत प्रवेश मूल्य से 1.4% नीचे गिरती है तो बाहर निकलें।

- लाभ शर्त: जब कीमत प्रवेश मूल्य से 1.8% ऊपर बढ़ती है तो लाभ बुक करें।

- ट्रेंड रिवर्सल शर्त: जब कीमत का क्लोज़ 20-दिन के सबसे निचले स्तर से नीचे आता है तो बाहर निकलें।

-

वेरिएबल रीसेट तर्क: सफल प्रवेश के बाद, सिस्टम ब्रेकआउट फ्लैग को रीसेट कर देता है (

breakoutHappened := false), बार-बार ट्रिगर होने से बचने के लिए। -

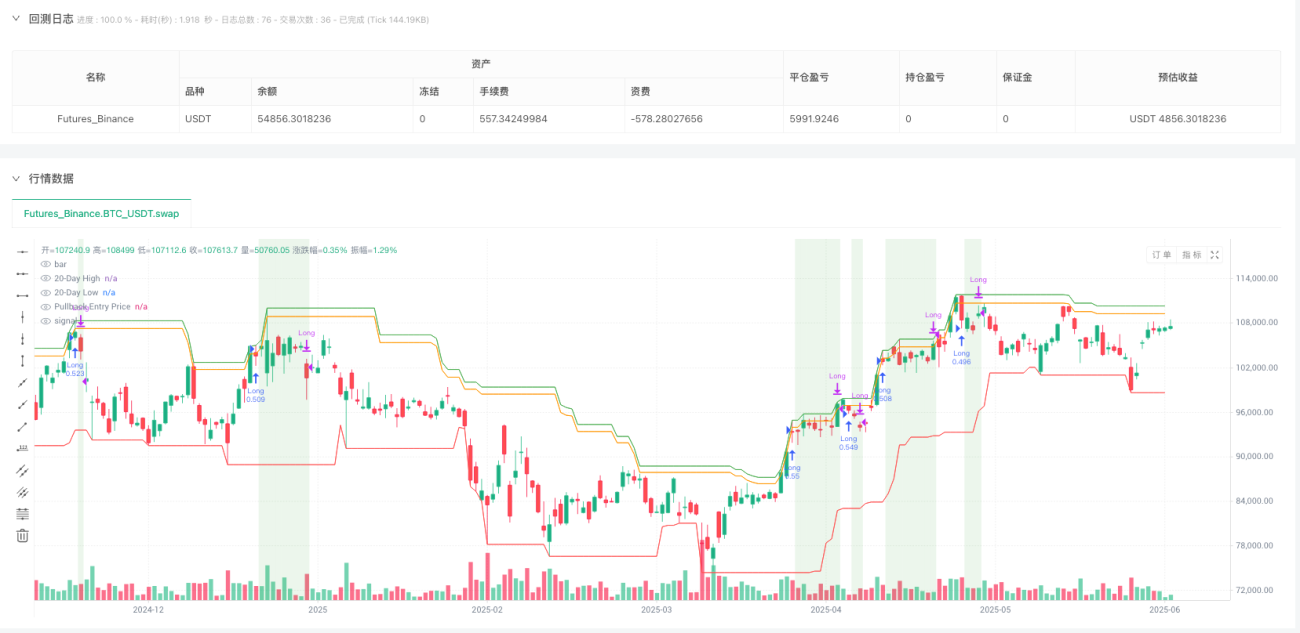

विज़ुअलाइज़ेशन घटक: रणनीति चार्ट पर 20-दिवसीय उच्चतम (हरा), 20-दिवसीय निम्नतम (लाल), और पुलबैक प्रवेश मूल्य (नारंगी) को प्लॉट करती है, और होल्डिंग अवधि के दौरान हल्के हरे रंग की पृष्ठभूमि के साथ चिह्नित करती है, जिससे ट्रेडिंग दृश्यता बढ़ती है।

रणनीति के लाभ

-

गलत ब्रेकआउट जोखिम कम: कीमत के पुलबैक के बाद प्रवेश की प्रतीक्षा करके, यह रणनीति प्रभावी रूप से कई गलत ब्रेकआउट को फ़िल्टर करती है, जो आमतौर पर ब्रेकआउट के बाद जल्दी से उलट जाते हैं, जिससे पारंपरिक कच्छप सिस्टम को नुकसान होता है।

-

प्रवेश मूल्य में सुधार: पुलबैक प्रवेश तंत्र ट्रेडरों को अधिक अनुकूल मूल्य पर पोजीशन खोलने की अनुमति देता है। सीधे ब्रेकआउट बिंदु पर प्रवेश करने की तुलना में, यह प्रति ट्रेड रिस्क-रिवॉर्ड अनुपात में सुधार कर सकता है।

-

स्पष्ट जोखिम प्रबंधन: रणनीति में सटीक स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेंड रिवर्सल निकास तंत्र शामिल हैं, प्रत्येक ट्रेड में पूर्वनिर्धारित जोखिम सीमाएँ होती हैं, जो पूंजी प्रबंधन के लिए महत्वपूर्ण है।

-

सरल और कुशल: यद्यपि तर्क सरल है, यह रणनीति ट्रेंड फॉलोअर सिस्टम के मुख्य लाभों को पकड़ती है, साथ ही पुलबैक प्रवेश तंत्र के माध्यम से एक अतिरिक्त फ़िल्टर परत जोड़ती है, जिससे सिस्टम की समग्र दक्षता में सुधार होता है।

-

अनुकूलनशीलता: रणनीति के प्रमुख पैरामीटर (प्रवेश पूर्वव्यापी अवधि, निकास पूर्वव्यापी अवधि, स्टॉप-लॉस प्रतिशत, लक्ष्य प्रतिशत और पुलबैक प्रवेश प्रतिशत) को विभिन्न बाजारों और समय-सीमाओं के अनुसार समायोजित किया जा सकता है, जिससे सिस्टम की अनुकूलन क्षमता बढ़ती है।

-

मनोवैज्ञानिक लाभ: पुलबैक प्रवेश तंत्र मानव ट्रेडिंग मनोविज्ञान के साथ अधिक मेल खाता है, मूल्य के उच्चतम बिंदु पर सीधे प्रवेश करने के मनोवैज्ञानिक दबाव को कम करता है, जिससे रणनीति को लागू करना आसान हो जाता है।

रणनीति जोखिम

-

मजबूत ट्रेंड से चूकना: पुलबैक प्रवेश की प्रतीक्षा करने से कुछ ऐसे मजबूत ट्रेंड छूट सकते हैं जो वापस नहीं आते हैं, विशेष रूप से तेजी से बढ़ते बाजारों में, जहां कीमत निर्धारित पुलबैक स्तर तक नहीं गिर सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन प्रवेश पूर्वव्यापी अवधि, निकास पूर्वव्यापी अवधि, स्टॉप-लॉस प्रतिशत, लक्ष्य प्रतिशत और पुलबैक प्रवेश प्रतिशत जैसे मापदंडों के प्रति अत्यधिक संवेदनशील है। अनुपयुक्त पैरामीटर सेटिंग्स बार-बार ट्रेडिंग या महत्वपूर्ण ट्रेंड से चूकने का कारण बन सकती हैं।

-

बाजार की स्थिति पर निर्भरता: यह रणनीति मजबूत ट्रेंड वाले बाजारों में सबसे अच्छा प्रदर्शन करती है, लेकिन साइडवे या रेंज-बाउंड बाजारों में बार-बार गलत संकेत और नुकसान उत्पन्न कर सकती है। बाजार की स्थिति का पता लगाने के लिए सहायक संकेतकों की आवश्यकता है।

-

निश्चित प्रतिशत जोखिम: रणनीति स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना करने के लिए एक निश्चित प्रतिशत का उपयोग करती है, जो उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त नहीं हो सकता है। उच्च अस्थिरता अवधि के दौरान, निश्चित प्रतिशत बहुत संकीर्ण हो सकता है।

-

धन प्रबंधन जोखिम: डिफ़ॉल्ट रूप से खाते के 100% फंड का उपयोग करना बहुत आक्रामक हो सकता है, जो लगातार नुकसान की स्थिति में गंभीर पूंजी हानि का कारण बन सकता है।

समाधान:

- बाजार की स्थिति फ़िल्टर जोड़ें, केवल स्पष्ट ट्रेंड वाले बाजार के माहौल में ही ट्रेड करें।

- निश्चित प्रतिशत के बजाय ATR (औसत वास्तविक सीमा) पर आधारित गतिशील स्टॉप-लॉस का उपयोग करें।

- धन प्रबंधन रणनीति को समायोजित करें, प्रति ट्रेड खाता फंड का केवल एक छोटा प्रतिशत (जैसे 2%-5%) उपयोग करें।

- प्रवेश संकेत की गुणवत्ता में सुधार के लिए वॉल्यूम या मोमेंटम इंडिकेटर जैसे पुष्टिकरण संकेतक जोड़ें।

- विभिन्न बाजार चक्रों के अनुकूल होने के लिए नियमित रूप से मापदंडों को अनुकूलित करें।

रणनीति अनुकूलन दिशाएँ

-

गतिशील अस्थिरता समायोजन: निश्चित प्रतिशत के स्टॉप-लॉस, टेक-प्रॉफिट और पुलबैक मापदंडों को ATR (औसत वास्तविक सीमा) पर आधारित गतिशील मूल्यों से बदलें। उदाहरण के लिए, स्टॉप-लॉस को निश्चित 1.4% के बजाय 2*ATR पर सेट करें। इससे रणनीति विभिन्न बाजारों की अस्थिरता विशेषताओं के अनुकूल बेहतर ढंग से ढल सकेगी। कारण: उच्च अस्थिरता वाले बाजारों में निश्चित प्रतिशत अक्सर बहुत रूढ़िवादी होता है, जबकि कम अस्थिरता वाले बाजारों में यह बहुत ढीला हो सकता है।

-

वॉल्यूम पुष्टिकरण: वॉल्यूम फ़िल्टर जोड़ें ताकि यह सुनिश्चित किया जा सके कि ब्रेकआउट सिग्नल की पुष्टि केवल तभी हो जब वॉल्यूम में वृद्धि हो। इससे गलत ब्रेकआउट की संख्या कम हो सकती है और सिग्नल की गुणवत्ता में सुधार हो सकता है। कारण: वास्तविक ट्रेंड ब्रेकआउट आमतौर पर वॉल्यूम में उल्लेखनीय वृद्धि के साथ होते हैं।

-

अनुकूली पुलबैक प्रतिशत: हाल की बाजार अस्थिरता के अनुसार स्वचालित रूप से पुलबैक प्रतिशत को समायोजित करें, उच्च अस्थिरता वाले बाजारों में बड़े पुलबैक प्रतिशत और कम अस्थिरता वाले बाजारों में छोटे पुलबैक प्रतिशत का उपयोग करें। कारण: विभिन्न बाजार वातावरणों को अलग-अलग पुलबैक सेटिंग्स की आवश्यकता होती है।

-

बाजार वातावरण फ़िल्टर: बाजार वातावरण पहचान तंत्र जोड़ें, उदाहरण के लिए, दीर्घकालिक मूविंग एवरेज का उपयोग करके समग्र ट्रेंड दिशा का निर्धारण करें, और केवल तभी प्रवेश करें जब समग्र ट्रेंड दिशा ट्रेडिंग दिशा से मेल खाती हो। कारण: ट्रेंड फॉलोअर रणनीतियाँ स्पष्ट ट्रेंड वाले बाजारों में सबसे प्रभावी होती हैं।

-

एकाधिक समय-सीमा विश्लेषण: बड़ी समय-सीमा की ट्रेंड जानकारी को एकीकृत करें ताकि यह सुनिश्चित किया जा सके कि ट्रेड दिशा बड़े बाजार ट्रेंड के अनुरूप हो। कारण: बड़े ट्रेंड की दिशा में ट्रेडिंग करने में आमतौर पर सफलता दर अधिक होती है।

-

धन प्रबंधन का अनुकूलन: जोखिम-आधारित पोजीशन साइजिंग शुरू करें, उदाहरण के लिए, प्रति ट्रेड खाते का एक निश्चित प्रतिशत (जैसे 1%) जोखिम में डालें, न कि खाते का 100% फंड उपयोग करें। कारण: यह विधि लाभ क्षमता बनाए रखते हुए खाता खत्म होने के जोखिम को काफी कम कर सकती है।

-

आंशिक लाभ तंत्र जोड़ें: एक विशिष्ट लाभ लक्ष्य तक पहुंचने पर चरणबद्ध तरीके से पोजीशन बंद करें, उदाहरण के लिए, प्रारंभिक जोखिम के 1 गुना तक पहुंचने पर आधी पोजीशन बंद करें, और फिर शेष पोजीशन को बड़े ट्रेंड को पकड़ने के लिए चालू रहने दें। कारण: यह विधि बड़े ट्रेंड को पकड़ने की क्षमता बनाए रखते हुए, कुछ लाभ को लॉक करना सुनिश्चित करती है।

निष्कर्ष

कच्छप रणनीति पुलबैक प्रवेश ब्रेकआउट ट्रेडिंग सिस्टम क्लासिक कच्छप ट्रेडिंग नियमों का एक बुद्धिमान सुधार है। पुलबैक प्रवेश तंत्र को शामिल करके, यह प्रवेश दक्षता में उल्लेखनीय सुधार करता है और गलत ब्रेकआउट के जोखिम को कम करता है। यह रणनीति ट्रेंड फॉलोअर सिस्टम के मुख्य लाभ को बरकरार रखती है - बड़े ट्रेंड को पकड़ने की क्षमता, साथ ही बेहतर प्रवेश समय के माध्यम से जोखिम-लाभ अनुपात में सुधार करती है। सिस्टम की एकाधिक निकास शर्तें (स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेंड रिवर्सल) एक व्यापक जोखिम प्रबंधन ढाँचा प्रदान करती हैं, जबकि अनुकूलन योग्य पैरामीटर इसे विभिन्न बाजार वातावरणों के लिए उपयुक्त बनाते हैं।

हालांकि यह रणनीति मजबूत ट्रेंड वाले बाजारों में उत्कृष्ट प्रदर्शन करती है, फिर भी मजबूत ट्रेंड से चूकने, पैरामीटर संवेदनशीलता और बाजार की स्थिति पर निर्भरता जैसे जोखिम मौजूद हैं। गतिशील अस्थिरता समायोजन, वॉल्यूम पुष्टिकरण, अनुकूली पैरामीटर और अनुकूलित धन प्रबंधन जैसे सुधारों को शामिल करके, रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाया जा सकता है।

उन ट्रेडरों के लिए जो बाजार के ट्रेंड को पकड़ना चाहते हैं और साथ ही समय से पहले प्रवेश के जाल से बचना चाहते हैं, यह पुलबैक प्रवेश तंत्र एक मनोवैज्ञानिक रूप से लागू करने में आसान और संभावित रूप से उच्च रिटर्न वाली ट्रेडिंग विधि प्रदान करता है। उचित जोखिम प्रबंधन और बाजार वातावरण फ़िल्टर के साथ मिलकर, यह रणनीति ट्रेडरों के शस्त्रागार में एक शक्तिशाली उपकरण बन सकती है।

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1