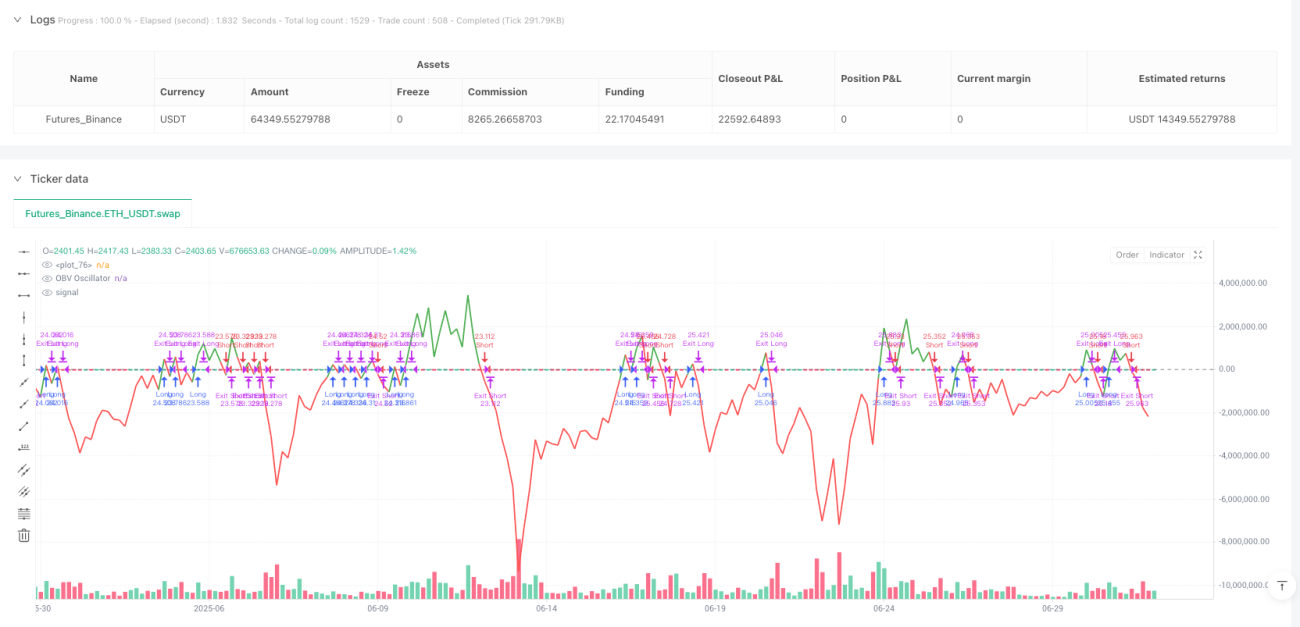

अवलोकन

ओबीवी ऑस्केलेटर क्रॉसिंग रणनीति एक परिमाणात्मक ट्रेडिंग प्रणाली है जो ओबीवी और ईएमए की औसत रेखा के बीच अंतर पर निगरानी करके बाजार की गतिशीलता में परिवर्तन के महत्वपूर्ण क्षणों को पकड़ने के लिए ऑस्केलेटर पर आधारित है। रणनीति का मूल ओबीवी ऑस्केलेटर और शून्य रेखा के क्रॉसिंग सिग्नल की पहचान करने में है, जबकि एक समान स्तंभ से बाहर निकलने की सुरक्षा को लागू करने के लिए, तेजी से कीमतों में उतार-चढ़ाव के कारण समय से पहले बाहर निकलने से बचने के लिए और व्यापार निष्पादन की गुणवत्ता को प्रभावी ढंग से बढ़ाने के लिए। रणनीति में एक पूर्ण जोखिम प्रबंधन तंत्र भी शामिल है, जिसमें एक निश्चित प्रतिशत हानि, लक्षित लाभप्रदता और स्टॉपलॉस ट्रैकिंग शामिल है, जिससे यह लाभप्रदता की क्षमता को बनाए रखते हुए जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम है।

रणनीति सिद्धांत

रणनीति व्यापार संकेतों को उत्पन्न करने के लिए ऑब्सेलेटर पर आधारित है जो लेनदेन की मात्रा ऊर्जा संतुलन सूचक (OBV) और इसके सूचकांक चलती औसत (EMA) के बीच अंतर से बनता है। रणनीति की कोर गणना प्रक्रिया इस प्रकार हैः

- सबसे पहले, मानक ओबीवी सूचक की गणना करेंः जब कीमतें बढ़ती हैं, तो दिन के लेनदेन को संचयी मूल्य में जोड़ा जाता है; जब कीमतें गिरती हैं, तो दिन के लेनदेन को संचयी मूल्य से घटा दिया जाता है; जब कीमतें नहीं बदलती हैं, तो संचयी मूल्य अपरिवर्तित रहता है।

- ओबीवी के लिए निर्देशांक चलती औसत (ईएमए) की गणना करें, डिफ़ॉल्ट चक्र 20 है।

- ओबीवी कंपन की गणना करें, जो ओबीवी और उसके ईएमए के बीच का अंतर है ((obv_osc = obv - obv_ema) }}

- ट्रेडिंग सिग्नल उत्पन्न करना:

- मल्टी सिग्नल करेंः जब ओबीवी ऑब्जेक्टर शून्य रेखा को नीचे से पार करता है और वर्तमान में कोई स्थिति नहीं है

- खाली करने का संकेतः जब OBV कंपनकर्ता शून्य रेखा को ऊपर से नीचे से पार करता है और वर्तमान में कोई स्थिति नहीं है

रणनीति में एक महत्वपूर्ण नवाचार "संयोजन-स्तंभ से बाहर निकलने की रोकथाम" को लागू करना है, जो कि प्रवेश करने वाले बार इंडेक्स को रिकॉर्ड करता है और यह सुनिश्चित करता है कि रणनीति से बाहर निकलने की अनुमति केवल बाद में नए बार के गठन के बाद ही दी जाती है। यह तंत्र प्रभावी रूप से एक ही समय इकाई के भीतर कीमतों में तेजी से उतार-चढ़ाव के कारण समय से पहले स्टॉप या स्टॉप को ट्रिगर करने से रोकता है, जिससे रणनीति की स्थिरता बढ़ जाती है।

जोखिम प्रबंधन के लिए, रणनीति में तीन प्रकार के सुरक्षा तंत्र शामिल हैंः

- फिक्स्ड प्रतिशत स्टॉप लॉस (डिफ़ॉल्ट 1%)

- लक्ष्य मुनाफा रोकना (डिफ़ॉल्ट 2%)

- ट्रैक किए गए स्टॉप (डिफ़ॉल्ट 0.5%), मुनाफे पर गतिशील सुरक्षा

रणनीतिक लाभ

-

सटीक गति पकड़ने की क्षमता: OBV ऑस्केलेटर के माध्यम से शून्य रेखा के क्रॉसिंग के माध्यम से बाजार की गतिशीलता में बदलाव के मोड़ को पहचानने के लिए, प्रवृत्ति के शुरुआती चरणों में प्रवेश करने में सक्षम, अधिकांश प्रवृत्ति को पकड़ने के लिए।

-

लेनदेन की पुष्टिओबीवी संकेतक स्वयं मूल्य परिवर्तन और लेनदेन की मात्रा के बारे में जानकारी को एकीकृत करता है, जिससे लेनदेन के संकेतों को लेनदेन की मात्रा की प्रभावी पुष्टि मिलती है, जिससे झूठे टूटने का जोखिम कम हो जाता है।

-

सुरक्षा से बाहर निकलें: प्रवेश पट्टी सूचकांक को रिकॉर्ड करने और सम-स्तंभ से बाहर निकलने पर रोक लगाने के लिए एक तंत्र के माध्यम से, अल्पकालिक उतार-चढ़ाव के कारण होने वाले समय से पहले बंद होने से बचा जाता है, जिससे लेनदेन की स्थिरता और पूर्णता में वृद्धि होती है।

-

अच्छी तरह से जोखिम प्रबंधन प्रणालीरणनीतियाँः स्थिर हानि, लक्ष्य लाभ और ट्रैक हानि को रोकने के लिए ट्रिपल सुरक्षा तंत्र को एकीकृत करती हैं, जो लाभप्रदता की रक्षा करते हुए जोखिम को प्रभावी ढंग से नियंत्रित करती हैं।

-

उच्च अनुकूलनशीलतापैरामीट्रिक डिजाइन (ओबीवी ईएमए चक्र, स्टॉप अनुपात, लक्ष्य लाभ अनुपात, ट्रैक स्टॉप अनुपात) के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों और ट्रेडिंग किस्मों के अनुसार लचीले ढंग से समायोजित किया जा सकता है।

-

स्वचालित निष्पादन और अलर्ट: रणनीति में JSON प्रारूप में चेतावनी स्ट्रिंग है, जो स्वचालित लेनदेन प्रणाली के लिए पूरी तरह से स्वचालित लेनदेन को पूरा करने के लिए निर्बाध रूप से जोड़ी जा सकती है।

-

दृश्य सहायता: रणनीति चार्ट पर OBV कंपन और उनके व्यापार लेबल को चित्रित करती है, जो रणनीति प्रतिक्रिया और वास्तविक समय की निगरानी के लिए एक सहज दृश्य प्रतिक्रिया प्रदान करती है।

रणनीतिक जोखिम

-

बाजारों में भारी उतार-चढ़ाव: पारदर्शी रूप से अस्थिर बाजारों में, ओबीवी ऑस्किलेटर अक्सर शून्य रेखा को पार कर सकते हैं, जिससे बहुत अधिक ट्रेडिंग सिग्नल और अनावश्यक ट्रेडिंग लागत होती है। समाधान अतिरिक्त फ़िल्टरिंग शर्तों को जोड़ना है, जैसे कि केवल स्पष्ट ट्रेंडिंग वातावरण में रणनीति को सक्रिय करना, या सिग्नल पुष्टिकरण तंत्र को जोड़ना।

-

पैरामीटर संवेदनशीलताओबीवी ईएमए की आवधिक सेटिंग्स रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालती हैं। विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है। रिटर्न ऑप्टिमाइज़ेशन के माध्यम से किसी विशेष बाजार की स्थिति के लिए इष्टतम पैरामीटर संयोजन खोजने की सिफारिश की जाती है।

-

स्लाइडिंग पॉइंट और लेन-देन जोखिम: रणनीति बाजार मूल्य सूट का उपयोग करके ट्रेडों को निष्पादित करें, जो कम तरलता वाले बाजार के वातावरण में बड़ी स्लाइड का सामना कर सकता है। समाधान सीमा सूट का उपयोग करने या पर्याप्त तरलता के समय व्यापार करने पर विचार करना है।

-

स्टॉप लॉस सेटिंग्स का संतुलन: निश्चित प्रतिशत स्टॉप लॉस उच्च अस्थिरता वाले बाजारों में बहुत तंग या कम अस्थिरता वाले बाजारों में बहुत ढीला हो सकता है। स्टॉप लॉस अनुपात को संकेतित परिसंपत्तियों की ऐतिहासिक अस्थिरता के आधार पर गतिशील रूप से समायोजित करने की सिफारिश की जाती है।

-

सिग्नल निर्भरता: रणनीति पूरी तरह से OBV ऑस्किलेटर के क्रॉस सिग्नल पर निर्भर करती है, जो कुछ बाजार स्थितियों में देरी से प्रतिक्रिया कर सकती है। सिग्नल की गुणवत्ता में सुधार के लिए पुष्टि के रूप में अन्य तकनीकी संकेतकों को जोड़ने पर विचार किया जा सकता है।

-

मूलभूत तत्वों को ध्यान में नहीं रखा गया: विशुद्ध रूप से तकनीकी विश्लेषण रणनीति के रूप में, मौलिक कारक जो बाजार को प्रभावित कर सकते हैं, जैसे कि आर्थिक आंकड़े, नीति परिवर्तन आदि को ध्यान में नहीं रखा गया है। प्रमुख मौलिक घटनाओं से पहले स्थिति को कम करने या रणनीति को निलंबित करने पर विचार किया जाना चाहिए।

रणनीति अनुकूलन दिशा

-

ट्रेंड फ़िल्टर जोड़ें: ADX या अन्य प्रवृत्ति की ताकत के संकेतकों को पेश किया जा सकता है, केवल पुष्टि की गई प्रवृत्ति के वातावरण में व्यापार किया जा सकता है, और अस्थिर बाजारों में बार-बार व्यापार से बचा जा सकता है। यह रणनीति की जीत की दर और जोखिम-लाभ अनुपात में काफी सुधार कर सकता है।

-

गतिशील पैरामीटर समायोजन: बाजार में उतार-चढ़ाव के आधार पर स्वचालित रूप से OBV EMA चक्र, स्टॉप लॉस और लक्ष्य लाभ प्रतिशत को समायोजित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले वातावरण में लंबे ईएमए चक्र और व्यापक स्टॉप लॉस रेंज का उपयोग करें, कम अस्थिरता वाले वातावरण में विपरीत सेटिंग का उपयोग करें।

-

बहु-समय फ़्रेम पुष्टि: उच्च समय सीमा के विश्लेषण को जोड़ना, केवल जब बहु-समय सीमा सिग्नल एक समान होते हैं तो ट्रेडों को निष्पादित करना, सिग्नल की गुणवत्ता और विश्वसनीयता में सुधार करना।

-

गुणवत्ता फ़िल्टर: लेनदेन की गुणवत्ता का आकलन बढ़ाएं, उदाहरण के लिए, केवल लेनदेन की मात्रा N दिन के औसत लेनदेन से अधिक होने पर संकेत की पुष्टि करें, कम लेनदेन वाले वातावरण में झूठे ब्रेकडाउन से बचें।

-

प्रवेश का समय अनुकूलित करें: ओबीवी ऑब्सेलेटर के बाद शून्य रेखा को पार करने के बाद, कीमत के लिए महत्वपूर्ण समर्थन / प्रतिरोध बिंदु पर वापस आने की प्रतीक्षा करें और फिर से प्रवेश करें, प्रवेश मूल्य का लाभ उठाएं।

-

मशीन लर्निंग एल्गोरिदम में शामिल हों: मशीन लर्निंग तकनीक का उपयोग करके स्वचालित रूप से विभिन्न बाजार स्थितियों में ओबीवी ऑस्केलेटर के लिए इष्टतम ट्रेडिंग मापदंडों की पहचान करने के लिए, रणनीति के अनुकूल अनुकूलन को अनुकूलित करने के लिए।

-

समय फ़िल्टर जोड़ें: बाजार के खुलने और बंद होने से पहले उच्च उतार-चढ़ाव वाले समय में व्यापार से बचें, या महत्वपूर्ण आर्थिक आंकड़ों के जारी होने से पहले और बाद में रणनीति को निलंबित करें, जिससे अप्रत्याशित जोखिम कम हो।

संक्षेप

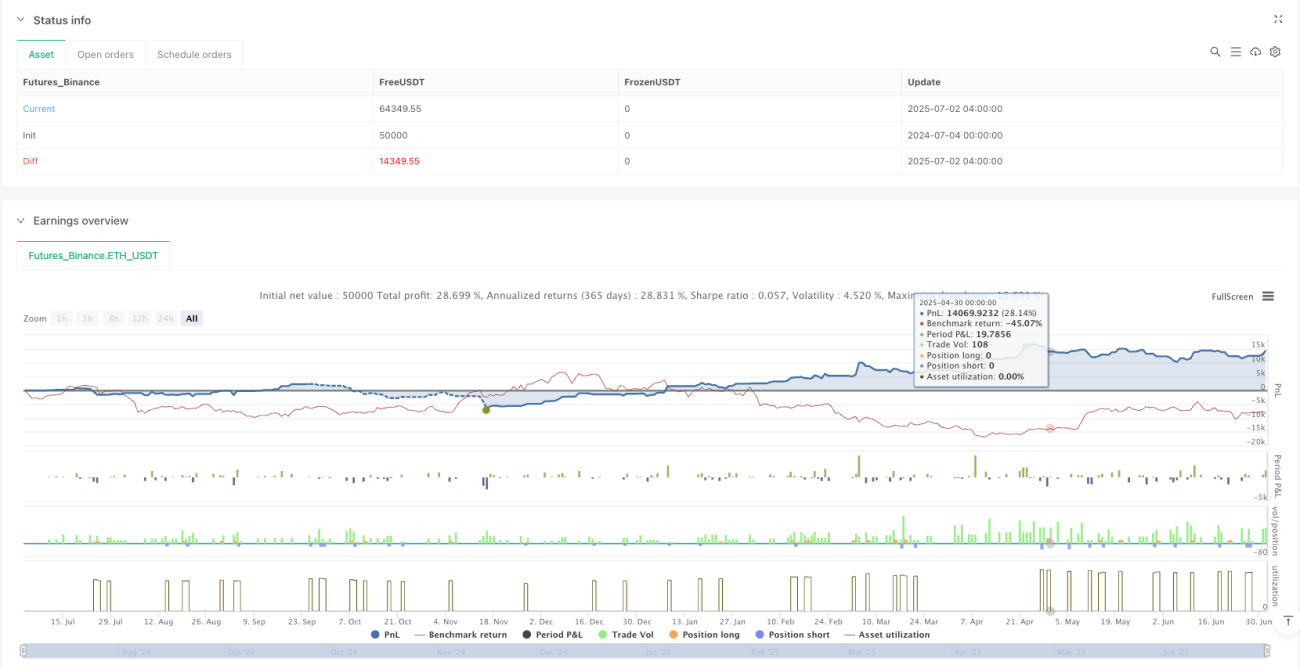

ओबीवी ऑब्जर्वेटर क्रॉसिंग रणनीति एक मात्रात्मक ट्रेडिंग प्रणाली है जो तकनीकी विश्लेषण के क्लासिक संकेतकों और आधुनिक जोखिम प्रबंधन तकनीकों को जोड़ती है। ओबीवी ऑब्जर्वेटर और शून्य रेखा के क्रॉसिंग सिग्नल को पकड़ने के साथ-साथ एंटी-सिमोपोल एग्जिट प्रोटेक्शन को लागू करने के लिए, यह रणनीति बाजार की गतिशीलता में परिवर्तन की पहचान करने के साथ-साथ ट्रेडिंग जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम है।

रणनीति का मुख्य लाभ यह है कि लेन-देन की मात्रा के कारकों को लेन-देन की निर्णय प्रक्रिया में शामिल किया जाता है, जिससे संकेतों को लेन-देन की मात्रा की प्रभावी पुष्टि की जा सके, जबकि एक ही स्तंभ से बाहर निकलने के तंत्र के माध्यम से लेनदेन निष्पादन की गुणवत्ता में सुधार किया जाता है। बेहतर जोखिम प्रबंधन प्रणाली और पैरामीटर डिजाइन रणनीति को उच्च अनुकूलन और स्थिरता प्रदान करते हैं।

हालांकि अस्थिर बाजार में ओवरट्रेडिंग और पैरामीटर संवेदनशीलता जैसे संभावित जोखिम हैं, रणनीति के प्रदर्शन में सुधार के लिए प्रवृत्ति फ़िल्टर, गतिशील पैरामीटर समायोजन और बहु-समय सीमा की पुष्टि जैसे अनुकूलन दिशाओं को जोड़कर रणनीति के प्रदर्शन में सुधार करने के लिए अभी भी बहुत जगह है। विशेष रूप से, अनुकूलन पैरामीटर अनुकूलन के लिए मशीन लर्निंग तकनीक की शुरूआत, विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन को और बेहतर बनाने की उम्मीद है।

कुल मिलाकर, ओबीवी वाइब्रेटर क्रॉसिंग रणनीतियाँ एक प्रभावी फ्रेमवर्क प्रदान करती हैं, जो लेन-देन की मात्रा के विश्लेषण पर आधारित है, जो उचित पैरामीटर सेटिंग और निरंतर अनुकूलन के माध्यम से विभिन्न प्रकार के बाजार वातावरण में स्थिर जोखिम-समायोजित रिटर्न प्राप्त करने की उम्मीद करती है।

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1