बहु-चक्र तरलता जाल प्रतिलोम मात्रात्मक रणनीति

अवलोकन

मल्टी-टाइमफ्रेम लिक्विडिटी ट्रैप रिवर्सल क्वांटिटेटिव रणनीति एक हल्का, परिशुद्ध उपकरण है जो संस्थागत और मार्केट मेकर लिक्विडिटी हेरफेर रणनीतियों की पहचान पर केंद्रित है। यह रणनीति प्रमुख लिक्विडिटी क्षेत्रों में ब्रेकआउट और वापसी का पता लगाने के लिए मूल्य कार्रवाई विश्लेषण का उपयोग करती है, जिससे बाजार में रिवर्सल पॉइंट्स को प्रभावी ढंग से कैप्चर किया जा सकता है। रणनीति का मूल पिछले उच्च/निम्न स्तरों पर लिक्विडिटी स्वीप की पहचान करना और मूल्य के ब्रेकआउट रेंज में वापस आने पर ट्रैप रिवर्सल की पुष्टि करना है - यह एक ऐसी विशिष्ट चाल है जो संस्थागत फंडों द्वारा रिटेल ट्रेंड ब्रेकआउट ट्रेडर्स को फंसाने के लिए डिज़ाइन की गई है। यह रणनीति जटिल इंडिकेटर पर निर्भर नहीं है, बल्कि सीधे कच्चे मूल्य कार्रवाई और बाजार की मंशा का विश्लेषण करती है, और यह विशेष रूप से उन अनुशासित निष्पादकों के लिए उपयुक्त है जो लिक्विडिटी घटनाओं के आसपास ट्रेडिंग करना चाहते हैं।

रणनीति सिद्धांत

यह रणनीति बाजार संरचना और लिक्विडिटी सिद्धांतों पर आधारित है, और निम्नलिखित प्रमुख घटकों के माध्यम से कार्य करती है:

-

लिक्विडिटी स्वीप डिटेक्शन: यह एक कस्टम लुकबैक अवधि (

swingLookback = 10) का उपयोग करके पिछले मूल्य उच्च और निम्न बिंदुओं को निर्धारित करता है। रणनीति पिछले 10 अवधियों में सबसे उच्च बिंदु (prevHigh) और सबसे निम्न बिंदु (prevLow) की गणना करती है, और फिर वर्तमान मूल्य की इन स्तरों से तुलना करके लिक्विडिटी स्वीप इवेंट (sweepHighऔरsweepLow) का निर्धारण करती है। -

ट्रैप पुष्टिकरण तंत्र: जब मूल्य ब्रेकआउट के बाद पिछली रेंज में वापस आ जाता है, तो रणनीति इसे मार्केट मेकर का ट्रैप व्यवहार मानती है। विशेष रूप से, शॉर्ट ट्रैप (

trapShort) के लिए, मूल्य को पहले पिछले उच्च स्तर को तोड़ना होगा और फिर क्लोजिंग प्राइस को उस उच्च स्तर से नीचे आना होगा; लॉन्ग ट्रैप (trapLong) के लिए, मूल्य को पहले पिछले निम्न स्तर को तोड़ना होगा और फिर क्लोजिंग प्राइस को उस निम्न स्तर से ऊपर जाना होगा। -

ट्रेडिंग सत्र फ़िल्टर: यह रणनीति न्यूयॉर्क ट्रेडिंग सत्र फ़िल्टर (

useSessionFilter) विकल्प प्रदान करती है, जो डिफ़ॉल्ट रूप से सक्षम है। सत्र को UTC समय 13:00 से 20:00 के रूप में परिभाषित किया गया है, जो आमतौर पर बाजार की उच्चतम तरलता की अवधि को कवर करता है, जिससे कम तरलता की अवधि में होने वाले झूठे संकेतों से बचने में मदद मिलती है। -

ट्रेड निष्पादन तर्क: जब लॉन्ग कंडीशन (

longCondition) पूरी होती है, तो रणनीति लॉन्ग ट्रेड में प्रवेश करती है; जब शॉर्ट कंडीशन (shortCondition) पूरी होती है, तो रणनीति शॉर्ट ट्रेड में प्रवेश करती है। सभी ट्रेड खाते की इक्विटी के 5% पोजीशन साइज का उपयोग करते हैं।

इस रणनीति का मुख्य विचार मार्केट मेकर के तर्क का अनुसरण करना, झूठे ब्रेकआउट से बचना और लिक्विडिटी घटनाओं के आसपास वास्तविक आत्मविश्वास के साथ ट्रेड स्थापित करना है। प्रमुख स्तरों को तोड़ने के बाद मूल्य के तेजी से वापस आने के व्यवहार की पहचान करके, रणनीति बाजार में रिवर्सल पॉइंट्स को कैप्चर कर सकती है, विशेष रूप से उन मूल्य कार्रवाइयों को लक्षित करते हुए जिन्हें अक्सर रिटेल ट्रेडर्स द्वारा गलती से ट्रेंड कन्फर्मेशन समझ लिया जाता है।

रणनीति के लाभ

-

सरलता और स्पष्टता: यह रणनीति जटिल तकनीकी संकेतकों पर निर्भर नहीं है, बल्कि सीधे मूल्य कार्रवाई और बाजार संरचना पर आधारित है, जिससे इसे समझना और लागू करना आसान हो जाता है। यह सरलता ओवरफिटिंग के जोखिम को कम करती है और रणनीति की मजबूती को बढ़ाती है।

-

संस्थागत व्यवहार पर आधारित: रणनीति संस्थागत और मार्केट मेकर के संचालन तर्क की नकल करती है, और लिक्विडिटी ट्रैप पर ध्यान केंद्रित करती है, जो एक सिद्ध बाजार पैटर्न है। बड़े बाजार सहभागियों के व्यवहार को समझकर और पहचानकर, रिटेल निवेशक इन जालों के शिकार होने से बच सकते हैं।

-

सटीक ट्रेडिंग शर्तें: रणनीति स्पष्ट प्रवेश शर्तें प्रदान करती है, जिससे व्यक्तिपरक निर्णय की आवश्यकता कम हो जाती है। मूल्य को पहले प्रमुख स्तर को तोड़ना होगा और फिर वापस आना होगा, यह दोहरा पुष्टिकरण तंत्र झूठे संकेतों को काफी हद तक कम कर सकता है।

-

सत्र अनुकूलन: न्यूयॉर्क ट्रेडिंग सत्र फ़िल्टर के माध्यम से, रणनीति बाजार की सबसे सक्रिय और उच्चतम तरलता वाली अवधि में ट्रेडिंग पर ध्यान केंद्रित करती है, जिससे सिग्नल की गुणवत्ता और निष्पादन दक्षता में सुधार होता है।

-

पोजीशन प्रबंधन एकीकरण: रणनीति डिफ़ॉल्ट रूप से खाते की इक्विटी के एक निश्चित प्रतिशत (5%) को पोजीशन साइज के रूप में उपयोग करती है, जिसमें बुनियादी जोखिम प्रबंधन तंत्र शामिल है, जो अत्यधिक लीवरेज के कारण होने वाले बड़े नुकसान से बचाता है।

-

अनुकूलनशीलता: स्विंग लुकबैक अवधि (

swingLookback) और रीटेस्ट बार (retestBars) जैसे समायोज्य मापदंडों के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल बनाया जा सकता है। -

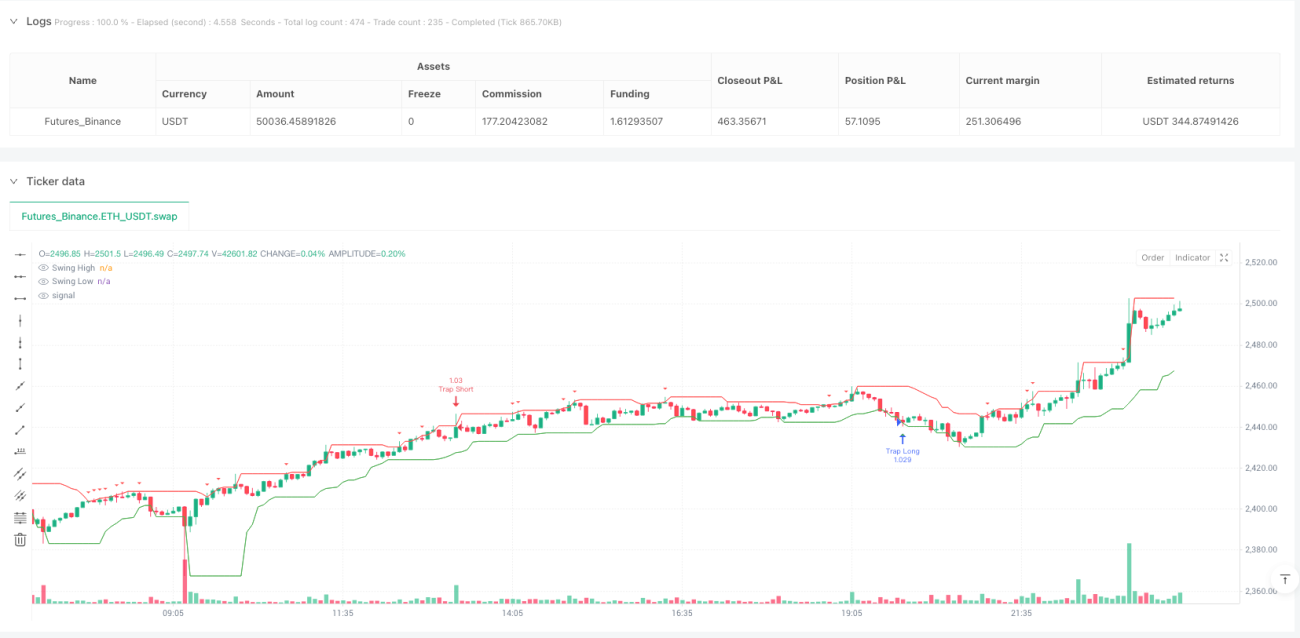

विज़ुअलाइज़ेशन सपोर्ट: रणनीति में स्पष्ट ग्राफिकल संकेत शामिल हैं, जो प्रमुख मूल्य स्तरों और ट्रेडिंग सिग्नलों को चित्रित करते हैं, जिससे ट्रेडर्स को बाजार की गतिशीलता और रणनीति तर्क को बेहतर ढंग से समझने में मदद मिलती है।

रणनीति जोखिम

-

झूठे ब्रेकआउट का जोखिम: हालांकि रणनीति को झूठे ब्रेकआउट की पहचान करने के लिए डिज़ाइन किया गया है, बाजार में कई झूठे ब्रेकआउट के बाद एक वास्तविक ब्रेकआउट हो सकता है, ऐसी स्थिति में रणनीति गलत तरीके से विपरीत दिशा में स्थिति ले सकती है। इसका समाधान अन्य पुष्टिकरण संकेतकों को शामिल करना या अधिक सख्त पुष्टिकरण शर्तें जोड़ना है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन

swingLookbackऔरretestBarsजैसे मापदंडों की सेटिंग पर अत्यधिक निर्भर करता है। अनुचित पैरामीटर बहुत अधिक ट्रेडिंग सिग्नल या महत्वपूर्ण अवसरों को चूकने का कारण बन सकते हैं। विभिन्न बाजार स्थितियों में बैकटेस्टिंग के माध्यम से इन मापदंडों को अनुकूलित करने की सिफारिश की जाती है। -

बाजार पर्यावरण पर निर्भरता: मजबूत ट्रेंड वाले बाजारों में, लिक्विडिटी ट्रैप कम बार या प्रभावी हो सकते हैं। यह रणनीति रेंज-बाउंड या टर्निंग पॉइंट बाजारों में सबसे अच्छा प्रदर्शन करती है, और एकतरफा ट्रेंड वाले बाजारों में खराब प्रदर्शन कर सकती है। मजबूत ट्रेंड में काउंटर-ट्रेंड ट्रेडिंग से बचने के लिए ट्रेंड फ़िल्टर जोड़ने पर विचार करना चाहिए।

-

टाइमफ्रेम सीमाएँ: वर्तमान कार्यान्वयन में, रणनीति केवल एकल टाइमफ्रेम पर लागू होती है, जो बड़े टाइमफ्रेम के महत्वपूर्ण लिक्विडिटी स्तरों को याद कर सकती है। मल्टी-टाइमफ्रेम विश्लेषण को एकीकृत करने से रणनीति की मजबूती में सुधार हो सकता है।

-

स्टॉप-लॉस की कमी: वर्तमान रणनीति में कोई स्पष्ट स्टॉप-लॉस तंत्र नहीं है, जिससे गलत संकेतों पर बड़े नुकसान का जोखिम हो सकता है। पूंजी की सुरक्षा के लिए उचित स्टॉप-लॉस और टेक-प्रॉफिट तर्क जोड़ा जाना चाहिए।

-

स्लिपेज: उच्च अस्थिरता वाले बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल ट्रिगर होने पर अपेक्षित मूल्य से काफी भिन्न हो सकता है। लाइव ट्रेडिंग में स्लिपेज कारक पर विचार किया जाना चाहिए और तदनुसार रणनीति को समायोजित किया जाना चाहिए।

रणनीति अनुकूलन दिशाएँ

-

मल्टी-टाइमफ्रेम एकीकरण: रणनीति को कई टाइमफ्रेम के लिक्विडिटी स्तरों का विश्लेषण करके बढ़ाया जा सकता है, यह सुनिश्चित करते हुए कि ट्रेड बड़ी बाजार संरचना के अनुरूप हैं। उदाहरण के लिए, बड़े टाइमफ्रेम के प्रमुख ट्रेंड की जांच करने और केवल ट्रेंड की दिशा में ट्रैप सिग्नल स्वीकार करने का विकल्प जोड़ा जा सकता है।

-

वॉल्यूम कन्फर्मेशन: वॉल्यूम विश्लेषण जोड़ने से रणनीति की गुणवत्ता में काफी सुधार हो सकता है। लिक्विडिटी स्वीप अक्सर वॉल्यूम में अचानक वृद्धि के साथ होते हैं, जबकि वास्तविक रिवर्सल में अक्सर निरंतर वॉल्यूम सपोर्ट होता है। वॉल्यूम फ़िल्टर जोड़ने से झूठे संकेत कम हो सकते हैं।

-

डायनेमिक पैरामीटर एडजस्टमेंट: एक अनुकूली पैरामीटर तंत्र लागू करना, जो बाजार की अस्थिरता के अनुसार

swingLookbackऔर अन्य प्रमुख मापदंडों को स्वचालित रूप से समायोजित करता है। उच्च अस्थिरता वाले बाजारों में लंबी लुकबैक अवधि की आवश्यकता हो सकती है, जबकि कम अस्थिरता वाले बाजारों में छोटी अवधि की आवश्यकता होती है। -

स्टॉप-लॉस/टेक-प्रॉफिट तंत्र: स्मार्ट स्टॉप-लॉस रणनीतियाँ जोड़ना, जैसे स्टॉप को स्वीप हाई/लो से बाहर सेट करना, या स्टॉप स्तर को गतिशील रूप से निर्धारित करने के लिए ATR (औसत ट्रू रेंज) का उपयोग करना। इसी तरह, बाजार संरचना पर आधारित टेक-प्रॉफिट लक्ष्य लागू किए जा सकते हैं, जैसे अगला महत्वपूर्ण सपोर्ट/रेजिस्टेंस स्तर।

-

बाजार स्थिति फ़िल्टरिंग: एक बाजार स्थिति वर्गीकरणकर्ता विकसित करना जो ट्रेंडिंग, रेंज-बाउंड और संक्रमणकालीन बाजार वातावरण के बीच अंतर करता है, और वर्तमान बाजार स्थिति के अनुसार रणनीति मापदंडों को समायोजित करता है या ट्रेडिंग को रोकता है। यह मूविंग एवरेज या ADX जैसे ट्रेंड संकेतकों को जोड़कर प्राप्त किया जा सकता है।

-

सिग्नल गुणवत्ता स्कोर: एक सिग्नल गुणवत्ता स्कोरिंग सिस्टम लागू करना जो मूल्य वापसी की सीमा, कैंडलस्टिक पैटर्न की ताकत और मूल्य मोमेंटम जैसे कारकों पर विचार करता है। केवल उच्च गुणवत्ता वाले सिग्नलों के ट्रेड निष्पादित करना या सिग्नल गुणवत्ता के अनुसार पोजीशन साइज को समायोजित करना।

-

संबंधित परिसंपत्तियों का सहयोग: संबंधित परिसंपत्तियों के बीच पुष्टिकरण संकेतों की तलाश करना। उदाहरण के लिए, फॉरेक्स ट्रेडिंग में, मुद्रा जोड़ों के बीच सहसंबंध पुष्टिकरण की एक अतिरिक्त परत प्रदान कर सकता है, जिससे रणनीति की विश्वसनीयता बढ़ जाती है।

सारांश

मल्टी-टाइमफ्रेम लिक्विडिटी ट्रैप रिवर्सल क्वांटिटेटिव रणनीति संस्थागत मार्केट मेकर की लिक्विडिटी हेरफेर रणनीतियों की पहचान करने और उनसे लाभ कमाने का एक सरल लेकिन शक्तिशाली तरीका प्रदान करती है। प्रमुख सपोर्ट/रेजिस्टेंस स्तरों के ब्रेकआउट के बाद मूल्य के वापस आने के पैटर्न पर ध्यान केंद्रित करके, यह रणनीति महत्वपूर्ण बाजार रिवर्सल पॉइंट्स को कैप्चर कर सकती है। इसका मुख्य लाभ यह है कि यह सीधे कच्चे मूल्य कार्रवाई और बाजार संरचना पर आधारित है, बिना जटिल संकेतकों की आवश्यकता के, साथ ही ट्रेडिंग सत्र फ़िल्टरिंग के माध्यम से ट्रेड की गुणवत्ता में सुधार करता है।

हालांकि, यह रणनीति झूठे ब्रेकआउट के जोखिम, पैरामीटर संवेदनशीलता और पूर्ण जोखिम प्रबंधन की कमी जैसी चुनौतियों का भी सामना करती है। मल्टी-टाइमफ्रेम विश्लेषण को एकीकृत करके, वॉल्यूम कन्फर्मेशन जोड़कर, डायनेमिक पैरामीटर एडजस्टमेंट लागू करके और एक मजबूत स्टॉप-लॉस/टेक-प्रॉफिट तंत्र स्थापित करके, रणनीति के प्रदर्शन और मजबूती में काफी सुधार किया जा सकता है।

अंततः, यह रणनीति बाजार की सूक्ष्म संरचना में अंतर्दृष्टि प्राप्त करने का एक प्रभावी तरीका दर्शाती है, और बड़े बाजार सहभागियों के इरादों को समझकर और पहचानकर, ट्रेडर्स को बाजार के "स्मार्ट मनी" के साथ संरेखित करने का एक ढाँचा प्रदान करती है। सुझाए गए अनुकूलनों के कार्यान्वयन के साथ, इस रणनीति में ट्रेडर्स के टूलबॉक्स में एक शक्तिशाली हथियार बनने की क्षमता है, विशेष रूप से उन ट्रेडर्स के लिए जो बाजार संरचना और लिक्विडिटी घटनाओं पर ध्यान केंद्रित करते हैं।

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1