VWAP संवर्धित बोलिंजर बैंड मोमेंटम रिवर्सल रणनीति

अवलोकन

VWAP-संवर्धित बोलिंजर बैंड मोमेंटम रिवर्सल रणनीति एक क्रिप्टोकरेंसी अल्पकालिक ट्रेडिंग के लिए डिज़ाइन की गई क्वांटिटेटिव ट्रेडिंग प्रणाली है, जो मुख्य रूप से 1 घंटे से 4 घंटे के समय चक्र पर लागू होती है। यह रणनीति कुशलतापूर्वक रिलेटिव स्ट्रेंथ इंडेक्स (RSI), बोलिंजर बैंड (BB), और वॉल्यूम वेटेड एवरेज प्राइस (VWAP) तीन प्रमुख तकनीकी संकेतकों को जोड़ती है, जिससे एक पूर्ण ट्रेडिंग सिग्नल सिस्टम बनता है। रणनीति का मूल बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों में संभावित रिवर्सल पॉइंट को पकड़ना है, और VWAP को ट्रेंड कन्फर्मेशन टूल के रूप में उपयोग करना है, साथ ही सटीक जोखिम नियंत्रण तंत्र के साथ, कुशल अल्पकालिक ट्रेडिंग प्राप्त करना है।

रणनीति सिद्धांत

इस रणनीति की ट्रेडिंग तर्क एक बहु-संकेतक सह-पुष्टि तंत्र पर आधारित है, जिसका विवरण इस प्रकार है:

-

खरीद सिग्नल शर्तें:

- मूल्य बोलिंजर बैंड की निचली सीमा को ऊपर की ओर पार करना (ta.crossover(close, bb_lower)) या RSI का 25 से नीचे ओवरसोल्ड स्तर पर होना

- वर्तमान समापन मूल्य VWAP से ऊपर होना, जो ऊपरी ट्रेंड की पुष्टि करता है

-

बिक्री सिग्नल शर्तें:

- मूल्य बोलिंजर बैंड की ऊपरी सीमा को ऊपर की ओर पार करना (ta.crossover(close, bb_upper)) या RSI का 75 से ऊपर ओवरबॉट स्तर पर होना

- वर्तमान समापन मूल्य VWAP से नीचे होना, जो डाउनट्रेंड की पुष्टि करता है

-

पोजीशन प्रबंधन:

- प्रति व्यापार जोखिम खाते की कुल पूंजी के 1% तक सीमित

- पूर्व निर्धारित 1.5% स्टॉप-लॉस दर के अनुसार गतिशील रूप से पोजीशन आकार की गणना

-

धन प्रबंधन:

- स्टॉप-लॉस प्रवेश मूल्य के 1.5% पर सेट

- लाभ लक्ष्य प्रवेश मूल्य के 2.25% (स्टॉप-लॉस का 1.5 गुना) पर सेट, जो अच्छा जोखिम-इनाम अनुपात बनाए रखता है

रणनीति आंतरिक रूप से सटीक पैरामीटर सेटिंग्स का उपयोग करती है: RSI अवधि 14, बोलिंजर बैंड अवधि 20, मानक विचलन गुणक 2.0, ओवरबॉट सीमा 75, ओवरसोल्ड सीमा 25। ये पैरामीटर संयोजन सुनिश्चित करते हैं कि रणनीति अल्पकालिक मूल्य उतार-चढ़ाव में महत्वपूर्ण मोड़ को पकड़ सके।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: रणनीति RSI, बोलिंजर बैंड और VWAP तीन संकेतकों को जोड़ती है, जिससे बहु-पुष्टि तंत्र बनता है, जो झूठे सिग्नल को प्रभावी ढंग से कम करता है और ट्रेडिंग सफलता दर बढ़ाता है। जब कई संकेतक एक ही ट्रेडिंग दिशा की ओर इशारा करते हैं, तो सिग्नल की विश्वसनीयता काफी बढ़ जाती है।

-

लचीली बाजार अनुकूलन क्षमता: समायोज्य पैरामीटर सेटिंग्स (जैसे RSI ओवरबॉट/ओवरसोल्ड स्तर, बोलिंजर बैंड की लंबाई और गुणक) के माध्यम से, रणनीति विभिन्न बाजार परिस्थितियों और अस्थिरता विशेषताओं के अनुकूल हो सकती है, जिससे विभिन्न क्रिप्टोकरेंसी और समय चक्रों पर अच्छा प्रदर्शन होता है।

-

सख्त जोखिम नियंत्रण: प्रति व्यापार जोखिम खाते की कुल पूंजी के 1% तक सीमित, 1.5% के सटीक स्टॉप-लॉस के साथ, एकल व्यापार पर अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित करता है और ट्रेडिंग पूंजी की सुरक्षा करता है।

-

अनुकूलित जोखिम-इनाम अनुपात: रणनीति लाभ लक्ष्य को स्टॉप-लॉस के 1.5 गुना (2.25%) पर सेट करती है, जो सकारात्मक जोखिम-इनाम अनुपात सुनिश्चित करती है और दीर्घकालिक लाभप्रदता की संभावना बढ़ाती है।

-

मात्रात्मक पोजीशन प्रबंधन: जोखिम प्रतिशत पर आधारित गतिशील पोजीशन गणना विधि सुनिश्चित करती है कि खाता आकार चाहे जो भी हो, जोखिम जोखिम स्थिर रहे, जिससे प्रभावी धन प्रबंधन हो।

-

ट्रेंड पुष्टि तंत्र: VWAP को ट्रेंड पुष्टि उपकरण के रूप में उपयोग करना, मुख्य ट्रेंड के विपरीत दिशा में प्रवेश करने से बचाता है, जिससे काउंटर-ट्रेंड ट्रेडिंग का जोखिम कम होता है।

रणनीति जोखिम

-

अल्पकालिक अस्थिरता जोखिम: एक सक्रिय अल्पकालिक ट्रेडिंग रणनीति के रूप में, उच्च अस्थिरता वाले बाजार में बार-बार ट्रेड ट्रिगर हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ती है और अधिक झूठे ब्रेकआउट सिग्नल का सामना करना पड़ सकता है। अतिरिक्त फ़िल्टरिंग शर्तों को जोड़ने या पुष्टि समय बढ़ाने पर विचार किया जाना चाहिए।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन RSI, बोलिंजर बैंड और VWAP के पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है। अनुपयुक्त पैरामीटर अत्यधिक ट्रेडिंग या महत्वपूर्ण सिग्नल छूटने का कारण बन सकते हैं। विभिन्न बाजार परिस्थितियों के लिए पैरामीटर सेटिंग्स को ऑप्टिमाइज़ करने के लिए ऐतिहासिक बैकटेस्टिंग की सिफारिश की जाती है।

-

बाजार में अचानक परिवर्तन का जोखिम: प्रमुख समाचार या ब्लैक स्वान घटनाओं के दौरान, क्रिप्टोकरेंसी बाजार में गैप या अत्यधिक उतार-चढ़ाव हो सकता है, और निश्चित स्टॉप-लॉस प्रभावी ढंग से निष्पादित नहीं हो सकता, जिससे वास्तविक नुकसान अपेक्षा से अधिक हो सकता है। गतिशील स्टॉप-लॉस या बाजार अस्थिरता फ़िल्टर लागू करने पर विचार किया जा सकता है।

-

तरलता जोखिम: छोटे बाजार पूंजी वाली क्रिप्टोकरेंसी या कम तरलता अवधि में ट्रेडिंग करते समय, स्लिपेज की समस्या हो सकती है, जो वास्तविक निष्पादन मूल्य को प्रभावित करती है। पहले उच्च तरलता वाली मुख्यधारा क्रिप्टोकरेंसी (जैसे BTC/ETH) पर रणनीति का परीक्षण और अनुप्रयोग करने की सिफारिश की जाती है।

-

तकनीकी संकेतकों की पिछड़ने की प्रवृत्ति: RSI और बोलिंजर बैंड दोनों में कुछ हद तक पिछड़ने की प्रवृत्ति होती है, जो तेजी से बदलते बाजार में सिग्नल में देरी का कारण बन सकती है। अधिक संवेदनशील संकेतक शामिल करने या गणना अवधि कम करके प्रतिक्रिया गति बढ़ाने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

बाजार पर्यावरण फ़िल्टर जोड़ना: ट्रेंड स्ट्रेंथ इंडिकेटर (जैसे ADX) या अस्थिरता संकेतक (जैसे ATR) शामिल करें, विभिन्न बाजार परिस्थितियों में गतिशील रूप से रणनीति पैरामीटर समायोजित करें या चुनिंदा रूप से ट्रेड सिग्नल निष्पादित करें। इससे रणनीति को साइडवे और ट्रेंडिंग बाजारों की विभिन्न विशेषताओं के अनुकूल बनाने में मदद मिलेगी।

-

संकेतक पैरामीटर अनुकूलन: विभिन्न समय चक्रों और विभिन्न क्रिप्टोकरेंसी के ऐतिहासिक डेटा के आधार पर, RSI अवधि और बोलिंजर बैंड पैरामीटर को ऑप्टिमाइज़ करें, प्रत्येक बाजार पर्यावरण के लिए सर्वोत्तम पैरामीटर संयोजन खोजें। अनुकूली पैरामीटर समायोजन तंत्र को लागू करने पर विचार किया जा सकता है।

-

स्टॉप-लॉस तंत्र को बढ़ाना: ट्रेलिंग स्टॉप-लॉस फ़ंक्शन लागू करें, लाभदायक ट्रेडों में प्राप्त लाभ की रक्षा करें, साथ ही ट्रेंड को जारी रहने दें। ATR या अस्थिरता प्रतिशत के आधार पर गतिशील स्टॉप-लॉस स्तर डिज़ाइन किए जा सकते हैं।

-

वॉल्यूम विश्लेषण को एकीकृत करना: वॉल्यूम पुष्टि शर्तें जोड़ें ताकि सिग्नल होने पर पर्याप्त बाजार भागीदारी हो, जिससे निम्न गुणवत्ता वाले सिग्नल कम हों। विशेष रूप से बोलिंजर बैंड सीमाओं के ब्रेकआउट के दौरान, वॉल्यूम में वृद्धि सिग्नल विश्वसनीयता बढ़ा सकती है।

-

समय फ़िल्टर जोड़ना: विभिन्न समय स्लॉट में बाजार प्रदर्शन का विश्लेषण करें, कम गतिविधि या उच्च अस्थिरता वाले प्रतिकूल ट्रेडिंग समय से बचें, और रणनीति के ऐतिहासिक रूप से सर्वश्रेष्ठ प्रदर्शन करने वाले समय विंडो पर ध्यान केंद्रित करें।

-

सिग्नल गुणवत्ता स्कोरिंग सिस्टम विकसित करना: कई कारकों (जैसे संकेतक विचलन की डिग्री, बाजार संरचना, वॉल्यूम समर्थन आदि) के आधार पर प्रत्येक सिग्नल की गुणवत्ता का स्कोर करें, केवल उच्च गुणवत्ता वाले सिग्नल निष्पादित करें या सिग्नल गुणवत्ता के अनुसार गतिशील रूप से पोजीशन आकार समायोजित करें।

-

मशीन लर्निंग संवर्धन लागू करना: ऐतिहासिक ट्रेडिंग डेटा का विश्लेषण करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, सबसे सफल सिग्नल के विशेषता पैटर्न की पहचान करें, और ट्रेडिंग निर्णय प्रक्रिया को गतिशील रूप से अनुकूलित करें।

निष्कर्ष

VWAP-संवर्धित बोलिंजर बैंड मोमेंटम रिवर्सल रणनीति एक संरचित और तार्किक रूप से स्पष्ट अल्पकालिक क्रिप्टोकरेंसी ट्रेडिंग सिस्टम है। RSI और बोलिंजर बैंड के माध्यम से संभावित रिवर्सल पॉइंट को पकड़ता है, और VWAP को ट्रेंड पुष्टि उपकरण के रूप में उपयोग करता है, जिससे एक बहु-स्तरीय ट्रेडिंग सिग्नल सिस्टम बनता है। रणनीति में निर्मित जोखिम नियंत्रण तंत्र पूंजी सुरक्षा सुनिश्चित करता है, और गतिशील पोजीशन गणना विधि जोखिम जोखिम की स्थिरता सुनिश्चित करती है।

हालांकि यह रणनीति अल्पकालिक मूल्य उतार-चढ़ाव में अच्छी क्षमता दिखाती है, उपयोगकर्ताओं को बाजार पर्यावरण में बदलाव, पैरामीटर संवेदनशीलता और तरलता जैसे संभावित जोखिमों पर ध्यान देना चाहिए। बाजार पर्यावरण फ़िल्टर जोड़ने, संकेतक पैरामीटर अनुकूलित करने, स्टॉप-लॉस तंत्र को बढ़ाने आदि दिशाओं में सुधार करके, रणनीति के प्रदर्शन में और सुधार की उम्मीद की जा सकती है।

ट्रेडर्स के लिए, पहले BTC/ETH जैसे उच्च तरलता वाले बाजारों में पर्याप्त परीक्षण करने, रणनीति की विशेषताओं से परिचित होने के बाद ही अन्य क्रिप्टोकरेंसी पर लागू करने की सिफारिश की जाती है। साथ ही, बाजार की निरंतर निगरानी और रणनीति का नियमित अनुकूलन बदलते क्रिप्टोकरेंसी बाजार में प्रतिस्पर्धात्मक बढ़त बनाए रखने में मदद करेगा।

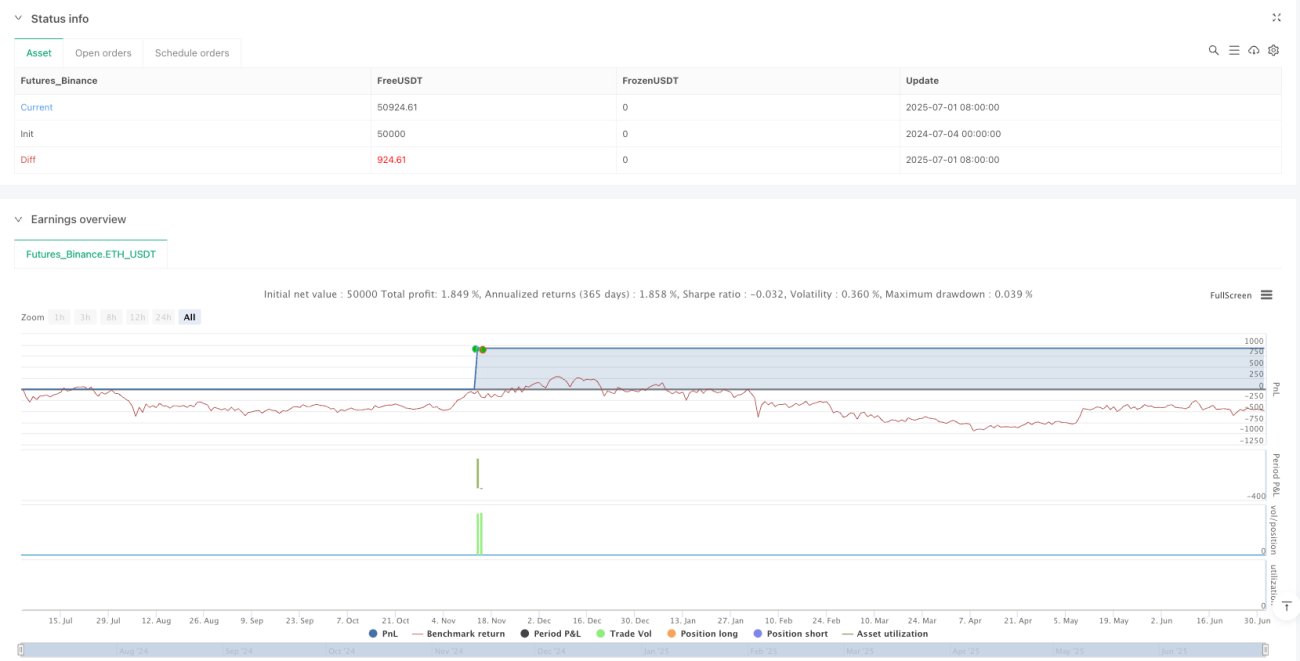

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1