अवलोकन

बहु-संकेतक समेकित माइक्रो-पल्स रिवर्सल रणनीति एक उच्च-आवृत्ति मात्रात्मक ट्रेडिंग रणनीति है जो विशेष रूप से 1 मिनट की क्रिप्टोकरेंसी चार्ट के लिए डिज़ाइन की गई है। यह रणनीति मूल्य व्यवहार, वॉल्यूम गतिशीलता और अस्थिरता फिल्टर के वैज्ञानिक संयोजन के माध्यम से तेज बाजार रिवर्सल अवसरों को कैप्चर करती है। रणनीति का मूल RSI (सापेक्ष शक्ति सूचक), बोलिंगर बैंड, हल मूविंग एवरेज और OBV (ऑन-बैलेंस वॉल्यूम) जैसे कई तकनीकी संकेतकों का एक कुशल सिग्नल स्कोरिंग सिस्टम बनाने के लिए उपयोग करना है, ताकि केवल उच्च-विश्वास वाले सिग्नल ही ट्रेड को ट्रिगर करें। रणनीति में ATR (औसत ट्रू रेंज) फिल्टर भी शामिल है, ताकि अपर्याप्त अस्थिरता वाली बाजार स्थितियों में ट्रेडिंग से बचा जा सके, और यह लॉन्ग और शॉर्ट दोनों दिशाओं में काम करती है, जिसमें स्वचालित पोजीशन रिवर्सल लॉजिक है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-संकेतक सहयोगात्मक पुष्टि पर आधारित एक सिग्नल स्कोरिंग प्रणाली है। विशेष रूप से:

-

RSI संकेतक अनुप्रयोग: अधिक खरीद/अधिक बिक्री क्षेत्रों की पहचान करने के लिए 9 अवधि के RSI का उपयोग करें। जब RSI 40 से नीचे होता है, तो इसे अधिक बिक्री की स्थिति (लॉन्ग के लिए अनुकूल) माना जाता है, और 60 से ऊपर होने पर अधिक खरीद की स्थिति (शॉर्ट के लिए अनुकूल) माना जाता है।

-

बोलिंगर बैंड ब्रेकआउट निर्णय: 20-अवधि, 2 मानक विचलन वाले बोलिंगर बैंड का उपयोग करें। जब कीमत निचले बैंड को तोड़ती है, तो यह लॉन्ग सिग्नल का समर्थन करता है, और जब कीमत ऊपरी बैंड को तोड़ती है, तो यह शॉर्ट सिग्नल का समर्थन करता है।

-

हल मूविंग एवरेज (HMA) मूल्य संबंध: जब कीमत HMA (13 अवधि) के 99.5% से ऊपर होती है, तो इसे संभावित लॉन्ग स्थिति माना जाता है; जब कीमत HMA के 100.5% से नीचे होती है, तो इसे संभावित शॉर्ट स्थिति माना जाता है।

-

OBV वॉल्यूम विश्लेषण: अल्पकालिक (3 अवधि) और दीर्घकालिक (8 अवधि) OBV मूविंग एवरेज की तुलना करके मूल्यांकन करें कि क्या वॉल्यूम वर्तमान मूल्य प्रवृत्ति का समर्थन करता है। अल्पकालिक OBV दीर्घकालिक OBV से ऊपर होने पर लॉन्ग का समर्थन करता है, और इसके विपरीत शॉर्ट का समर्थन करता है।

-

अस्थिरता फिल्टर: ATR संकेतक का उपयोग करके सुनिश्चित करें कि बाजार की अस्थिरता पर्याप्त है (ATR/मूल्य > 0.1%), ताकि साइडवेज़ या संकीर्ण रेंज वाले बाजार में ट्रेडिंग से बचा जा सके।

-

सिग्नल स्कोरिंग तंत्र: प्रत्येक ट्रेडिंग दिशा के लिए, रणनीति उपरोक्त 5 शर्तों में से स्कोर की गणना करती है। केवल जब स्कोर पूर्वनिर्धारित थ्रेशोल्ड (4 अंक) तक पहुँचता है या उससे अधिक होता है, तब ट्रेडिंग सिग्नल ट्रिगर होता है।

-

लाभ-हानि प्रबंधन: प्रति ट्रेड जोखिम-इनाम अनुपात को नियंत्रित करने के लिए रणनीति में निश्चित प्रतिशत लाभ (+0.8%) और हानि (-0.6%) स्तर निर्धारित किए गए हैं।

रणनीति के लाभ

-

बहु-आयामी पुष्टि: कई अलग-अलग प्रकार के तकनीकी संकेतकों (मोमेंटम इंडिकेटर RSI, अस्थिरता संकेतक बोलिंगर बैंड, प्रवृत्ति संकेतक HMA और वॉल्यूम संकेतक OBV) के संयोजन के माध्यम से, सिग्नल की विश्वसनीयता में काफी सुधार होता है और झूठे सिग्नल कम होते हैं।

-

स्कोरिंग सिस्टम डिज़ाइन: रणनीति सरल संकेतक क्रॉसओवर के बजाय स्कोर-आधारित प्रणाली का उपयोग करती है, जिसमें कई शर्तों को एक साथ पूरा करना आवश्यक होता है ताकि ट्रेड ट्रिगर हो सके। यह डिज़ाइन गलत ट्रेड की संभावना को काफी कम करता है।

-

बुद्धिमान अस्थिरता फिल्टर: ATR संकेतक के माध्यम से कम अस्थिरता वाले वातावरण को फ़िल्टर करके, अनुपयुक्त बाजार स्थितियों में पोजीशन खोलने से बचा जाता है, जिससे पूंजी उपयोग दक्षता बढ़ती है।

-

उच्च स्वचालन: रणनीति में पूर्ण एंट्री/एक्जिट लॉजिक और पोजीशन प्रबंधन शामिल है, जो स्वचालित ट्रेडिंग सिस्टम के लिए उपयुक्त है, मानवीय हस्तक्षेप और भावनात्मक प्रभाव को कम करता है।

-

पैरामीटर ऑप्टिमाइज़ेशन लॉक: सभी पैरामीटर ऑप्टिमाइज़ और हार्ड-कोडेड हैं, जो ओवरफिटिंग और पैरामीटर समायोजन की जटिलता से बचते हैं, जिससे रणनीति अधिक स्थिर और विश्वसनीय होती है।

-

द्विदिश ट्रेडिंग क्षमता: लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करता है, और इसमें स्वचालित रिवर्सल लॉजिक है, जो अस्थिर बाजारों में द्विदिश अवसरों का पूरा उपयोग करने में सक्षम बनाता है।

-

सटीक जोखिम नियंत्रण: निश्चित लाभ-हानि अनुपात (0.8% : 0.6%) एक अनुकूल जोखिम-इनाम अनुपात बनाता है, जो दीर्घकालिक लाभप्रदता सुनिश्चित करता है।

रणनीति के जोखिम

-

उच्च-आवृत्ति ट्रेडिंग जोखिम: 1 मिनट के स्तर की अल्पकालिक रणनीति होने के कारण, ट्रेडिंग आवृत्ति अपेक्षाकृत अधिक होती है, जिससे अधिक ट्रेडिंग लागत और स्लिपेज प्रभावों का सामना करना पड़ सकता है। वास्तविक अनुप्रयोग में ब्रोकर की शुल्क संरचना पर विचार करना आवश्यक है।

-

बाजार शोर संवेदनशीलता: कई फ़िल्टरिंग तंत्रों के बावजूद, बहुत छोटी समय सीमा में बाजार का शोर अभी भी गलत सिग्नल का कारण बन सकता है, विशेष रूप से कम तरलता या उच्च अस्थिरता वाली घटनाओं के दौरान।

-

पैरामीटर निर्धारण जोखिम: हालांकि पैरामीटर लॉक करने से ओवरफिटिंग का जोखिम कम होता है, लेकिन इसका मतलब यह भी है कि रणनीति में अनुकूलनशीलता की कमी है, और जब बाजार की विशेषताएँ महत्वपूर्ण रूप से बदलती हैं, तो प्रदर्शन खराब हो सकता है।

-

तेजी से उलटने का जोखिम: रणनीति छोटे मूल्य रिवर्सल को कैप्चर करने पर निर्भर करती है, लेकिन मजबूत प्रवृत्ति वाले बाजारों में, यह समय से पहले रिवर्सल पोजीशन में प्रवेश कर सकती है, जिससे प्रवृत्ति जारी रहने पर नुकसान हो सकता है।

-

समय सीमा सीमा: रणनीति विशेष रूप से 1 मिनट के चार्ट के लिए अनुकूलित है, अन्य समय सीमाओं पर इसका प्रदर्शन अस्थिर या अपेक्षा के अनुरूप नहीं हो सकता है।

-

ऐतिहासिक ऑप्टिमाइज़ेशन पूर्वाग्रह: रणनीति पैरामीटर ऐतिहासिक डेटा के आधार पर अनुकूलित किए गए हो सकते हैं, और भविष्य की बाजार स्थितियों में बदलाव से रणनीति का प्रदर्शन कम हो सकता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन तंत्र: बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर गतिशील पैरामीटर समायोजन तंत्र शामिल करने पर विचार किया जा सकता है, ताकि रणनीति विभिन्न बाजार वातावरणों के लिए बेहतर रूप से अनुकूल हो सके। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में लाभ-हानि प्रतिशत बढ़ाएँ, और कम अस्थिरता वाले बाजार में सिग्नल थ्रेशोल्ड कम करें।

-

समय फ़िल्टर वृद्धि: कम तरलता या उच्च अस्थिरता वाले ज्ञात समय (जैसे एशियाई, यूरोपीय और अमेरिकी बाजारों के खुलने का समय) से बचने के लिए समय फ़िल्टर जोड़ें, जिससे ट्रेडिंग गुणवत्ता में सुधार हो।

-

प्रवृत्ति शक्ति पहचान: प्रवृत्ति शक्ति संकेतक (जैसे ADX) को एकीकृत करें, ताकि मजबूत प्रवृत्ति वाले वातावरण में रणनीति के व्यवहार को समायोजित किया जा सके, या मजबूत प्रवृत्ति के दौरान प्रतिदिश ट्रेडिंग से बचा जा सके या प्रतिदिश ट्रेडिंग की सीमा बढ़ाई जा सके।

-

बहु-समय सीमा पुष्टि: उच्च समय सीमा (जैसे 5 मिनट या 15 मिनट) पर फ़िल्टरिंग शर्तें जोड़ें, जैसे केवल तब 1 मिनट के सिग्नल को निष्पादित करें जब उच्च समय सीमा की प्रवृत्ति दिशा समान हो, जिससे प्रतिदिश ट्रेडिंग जोखिम कम हो।

-

मशीन लर्निंग अनुकूलन: प्रत्येक संकेतक के भार का गतिशील मूल्यांकन करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, ताकि स्कोरिंग सिस्टम बाजार की स्थितियों के अनुसार स्वचालित रूप से समायोजित हो सके, जिससे रणनीति की मजबूती बढ़े।

-

वॉल्यूम-भारित समायोजन: ट्रेडिंग वॉल्यूम के सापेक्ष आकार के अनुसार सिग्नल की ताकत को समायोजित करें, उच्च वॉल्यूम पर उच्च सिग्नल विश्वास प्रदान करें, जिससे ट्रेडिंग गुणवत्ता में सुधार हो।

-

लाभ-लक्ष्य रणनीति अनुकूलन: आंशिक लाभ-लक्ष्य लागू करें, एक निश्चित लाभ तक पहुँचने के बाद स्टॉप-लॉस को लागत मूल्य या छोटे लाभ स्तर पर ले जाएँ, ताकि कुछ लाभ को लॉक किया जा सके और बाजार को और विकसित होने दिया जा सके।

सारांश

बहु-संकेतक समेकित माइक्रो-पल्स रिवर्सल रणनीति एक उच्च-आवृत्ति मात्रात्मक ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण उपकरणों को एकीकृत करती है। सावधानीपूर्वक डिज़ाइन की गई स्कोरिंग प्रणाली और जोखिम प्रबंधन प्रक्रिया के माध्यम से, यह बाजार के अल्पकालिक रिवर्सल अवसरों को प्रभावी ढंग से कैप्चर करती है। इस रणनीति का मुख्य लाभ इसका बहु-आयामी सिग्नल पुष्टि तंत्र और सख्त ट्रेडिंग शर्त चयन है, जो सिग्नल की गुणवत्ता में काफी सुधार करता है। साथ ही, रणनीति का जोखिम नियंत्रण ढांचा अपेक्षाकृत पूर्ण है, जिसमें अस्थिरता फ़िल्टर, निश्चित लाभ-हानि और स्वचालित पोजीशन प्रबंधन शामिल है।

हालाँकि, एक उच्च-आवृत्ति रणनीति होने के कारण, इसे उच्च ट्रेडिंग लागत, बाजार शोर हस्तक्षेप और निश्चित पैरामीटर जैसी चुनौतियों का सामना करना पड़ता है। गतिशील पैरामीटर समायोजन, बहु-समय सीमा विश्लेषण और प्रवृत्ति शक्ति पहचान जैसे अनुकूलन उपायों को शामिल करके, रणनीति की मजबूती और अनुकूलनशीलता में और सुधार की उम्मीद की जा सकती है। मात्रात्मक ट्रेडिंग करने वालों के लिए, यह रणनीति एक वैज्ञानिक और व्यवस्थित अल्पकालिक ट्रेडिंग फ्रेमवर्क प्रदान करती है, जो विशेष रूप से उन निवेशकों के लिए उपयुक्त है जो उच्च तरलता वाले क्रिप्टो बाजारों में अल्पकालिक अवसरों की तलाश में हैं।

अंत में, इस बात पर जोर देना आवश्यक है कि यद्यपि रणनीति का डिज़ाइन उचित है और ऐतिहासिक प्रदर्शन अच्छा है, बाजार का वातावरण हमेशा बदलता रहता है। निवेशकों को वास्तविक अनुप्रयोग में सावधानी बरतनी चाहिए, पर्याप्त बैकटेस्टिंग और फॉरवर्ड सत्यापन करना चाहिए, और प्रति ट्रेड जोखिम जोखिम को सख्ती से नियंत्रित करना चाहिए।

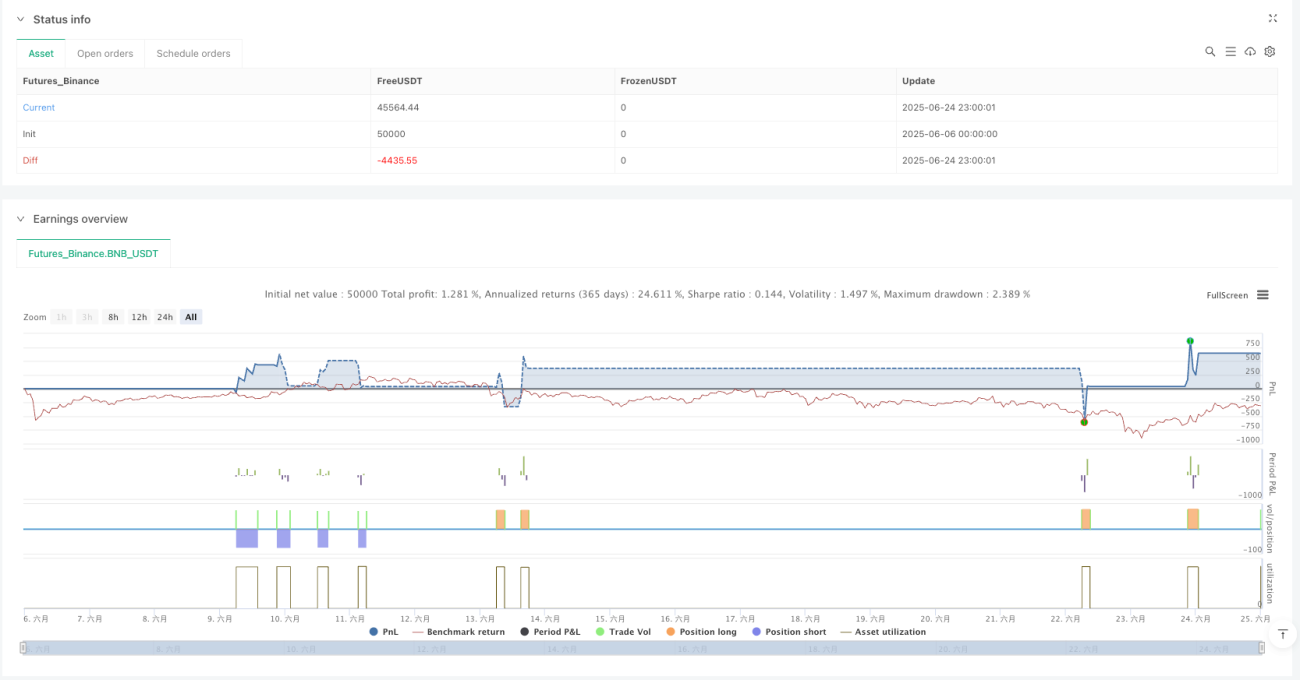

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1