बहु-संकेतक संवेग ब्रेकआउट रणनीति अनुकूली ट्रेलिंग स्टॉप-लॉस प्रणाली के साथ संयुक्त

अवलोकन

यह रणनीति एक मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो मुख्य रूप से वॉल्यूम कंफर्मेशन और मोमेंटम इंडिकेटर के सहक्रियात्मक प्रभाव का उपयोग करके बाजार के ब्रेकआउट अवसरों को पकड़ती है। यह रणनीति ओबीवी (OBV), नेट वॉल्यूम (Net Volume), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), और मनी फ्लो इंडेक्स (MFI) को एकीकृत करती है, साथ ही ट्रेंड कन्फर्मेशन के लिए एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है, और एग्जिट पॉइंट को ऑप्टिमाइज़ करने के लिए डायनेमिक ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करती है, जो लाभप्रदता और जोखिम नियंत्रण के बीच प्रभावी संतुलन बनाती है।

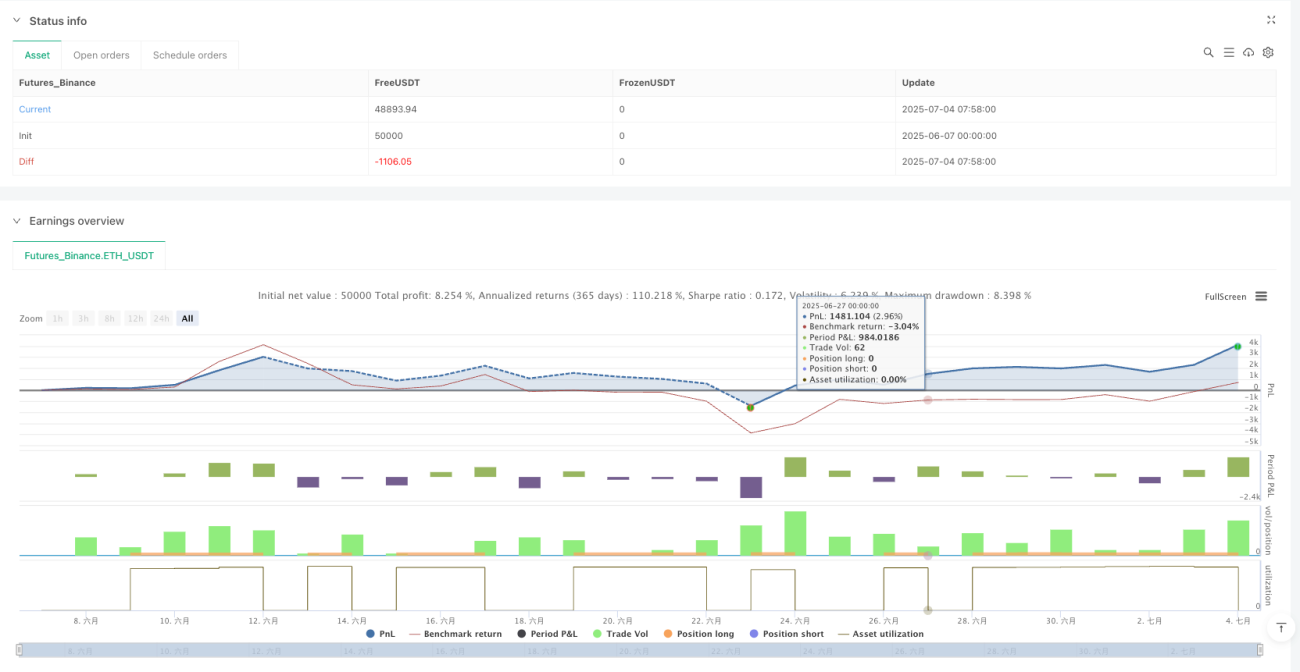

बैकटेस्ट डेटा के अनुसार, पिछले 12 महीनों में 15 मिनट के समय फ्रेम पर इस रणनीति ने 83.20% की जीत दर हासिल की है, प्रति ट्रेड औसत लाभ 746.18 USDT है, सबसे अच्छे एकल ट्रेड का लाभ 65,654 USDT है, और कुल 381 ट्रेड पूरे हुए हैं। ये आंकड़े दर्शाते हैं कि उच्च-आवृत्ति ट्रेडिंग वातावरण में इस रणनीति में काफी स्थिरता और लाभ क्षमता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क एक बहु-संकेत संयुक्त पुष्टि तंत्र पर आधारित है, जिसका विस्तृत कार्य सिद्धांत इस प्रकार है:

-

प्रवेश की शर्तें : सिस्टम मुख्य रूप से तेजी (लॉन्ग) के अवसरों को पकड़ता है, जब निम्नलिखित सभी शर्तें पूरी होती हैं तो खरीद संकेत उत्पन्न होता है:

- OBV संकेतक अपने 21-अवधि के सरल मूविंग एवरेज से ऊपर होता है, जो दर्शाता है कि वॉल्यूम मूल्य वृद्धि का समर्थन करता है।

- नेट वॉल्यूम सकारात्मक होता है, जो पुष्टि करता है कि वर्तमान समय सीमा में खरीद का दबाव बिक्री से अधिक है।

- RSI 45 से ऊपर होता है, जो दर्शाता है कि मोमेंटम पर्याप्त है लेकिन अत्यधिक ओवरबॉट नहीं है।

- MFI 50 से नीचे होता है, जो दर्शाता है कि धन प्रवाह की क्षमता अभी भी पर्याप्त है।

-

निकास तंत्र : तिहरी सुरक्षा वाली डायनेमिक ट्रेलिंग स्टॉप-लॉस प्रणाली का उपयोग करता है:

- ट्रिगर ऑफसेट (Trigger Offset) : जब मूल्य प्रवेश मूल्य से 0.35% से अधिक बढ़ जाता है, तो ट्रेलिंग स्टॉप सक्रिय हो जाता है।

- ट्रेल ऑफसेट (Trail Offset) : जब मूल्य उच्चतम बिंदु से 0.3% से अधिक गिरता है, तो पोजीशन बंद हो जाती है।

- अधिकतम हानि नियंत्रण (Max Loss) : चाहे ट्रेलिंग स्टॉप सक्रिय हो या नहीं, यदि मूल्य प्रवेश मूल्य से 3% से अधिक गिरता है, तो जबरन पोजीशन बंद कर दी जाती है।

-

तकनीकी संकेतकों का संयोजन :

- OBV और उसके मूविंग एवरेज की तुलना वॉल्यूम संचय प्रवृत्ति का पता लगाने के लिए की जाती है।

- नेट वॉल्यूम अल्पकालिक खरीद/बिक्री दबाव का वास्तविक समय संकेतक है।

- RSI का उपयोग मूल्य मोमेंटम की स्थिति की पहचान करने के लिए किया जाता है।

- MFI का उपयोग धन प्रवाह और बाजार गतिविधि का मूल्यांकन करने के लिए किया जाता है।

- 21-अवधि के EMA का उपयोग समग्र प्रवृत्ति दिशा की पुष्टि के लिए किया जाता है।

यह बहु-स्तरीय पुष्टि तंत्र प्रवेश संकेतों की गुणवत्ता सुनिश्चित करता है, जबकि डायनेमिक ट्रेलिंग स्टॉप-लॉस प्रभावी रूप से मुनाफ़े को लॉक करता है और जोखिम को नियंत्रित करता है।

रणनीति के लाभ

रणनीति के कोड संरचना और तर्क का गहराई से विश्लेषण करने पर निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

बहु-आयामी संकेत पुष्टि : मूल्य, वॉल्यूम और मोमेंटम तीन आयामों के संकेतकों को मिलाकर, गलत संकेतों की संभावना काफी कम हो जाती है। जब OBV, नेट वॉल्यूम, RSI और MFI सभी एक साथ शर्तों को पूरा करते हैं, तो प्रवेश संकेतों की विश्वसनीयता काफी बढ़ जाती है।

-

वॉल्यूम-समर्थित मूल्य कार्रवाई : OBV और नेट वॉल्यूम की दोहरी पुष्टि यह सुनिश्चित करती है कि मूल्य परिवर्तन को पर्याप्त वॉल्यूम का समर्थन प्राप्त है, जिससे "बिना वॉल्यूम के ऊपर-नीचे" के जाल से बचा जा सकता है।

-

बुद्धिमान डायनेमिक स्टॉप-लॉस : यह रणनीति निश्चित स्टॉप-लॉस का उपयोग नहीं करती, बल्कि मूल्य कार्रवाई के अनुसार स्वचालित रूप से स्टॉप-लॉस स्थिति समायोजित करती है, जो पूंजी की सुरक्षा करने के साथ-साथ मूल्य को पर्याप्त उतार-चढ़ाव का स्थान देती है।

-

जोखिम का स्तरीय नियंत्रण : ट्रिगर ऑफसेट, ट्रेल ऑफसेट और अधिकतम हानि तीन तंत्रों के माध्यम से, जोखिम का सूक्ष्म प्रबंधन किया जाता है, जो किसी एक सुरक्षा तंत्र की विफलता के कारण होने वाले बड़े नुकसान को रोकता है।

-

उच्च-आवृत्ति ट्रेडिंग के लिए अनुकूलन : 15 मिनट के समय फ्रेम के लिए अनुकूलित, यह इंट्राडे उतार-चढ़ाव को पकड़ने और अल्पकालिक बाजार भावना के उतार-चढ़ाव का उपयोग करके कई ट्रेडिंग अवसर पैदा करने में सक्षम है।

-

स्थिर जीत दर प्रदर्शन : 83.20% की जीत दर दर्शाती है कि रणनीति में संकेतों की गुणवत्ता में निरंतरता है, जो क्वांटिटेटिव ट्रेडिंग रणनीति की दीर्घकालिक स्थिरता के लिए महत्वपूर्ण है।

रणनीति जोखिम

हालाँकि यह रणनीति उत्कृष्ट प्रदर्शन करती है, कोड विश्लेषण के माध्यम से हम निम्नलिखित संभावित जोखिमों की पहचान कर सकते हैं:

-

अस्थिरता पर निर्भरता : रणनीति ट्रेलिंग स्टॉप-लॉस तंत्र को सक्रिय करने के लिए पर्याप्त बाजार अस्थिरता पर निर्भर करती है। कम अस्थिरता वाले वातावरण में, लंबे समय तक पोजीशन होल्ड करने से मुनाफ़ा प्रभावी रूप से लॉक नहीं हो सकता है।

समाधान : समय-आधारित प्रॉफिट टेकिंग तंत्र जोड़ा जा सकता है, या कम अस्थिरता अवधि के दौरान ट्रिगर ऑफसेट पैरामीटर समायोजित किए जा सकते हैं। -

औसत हानि अधिक : बैकटेस्ट डेटा दर्शाता है कि औसत हानि (-30,713 USDT) औसत लाभ (7,097 USDT) से काफी अधिक है। हालाँकि जीत दर अधिक है, लेकिन कुछ बड़ी हानियाँ समग्र प्रदर्शन को गंभीर रूप से प्रभावित कर सकती हैं।

समाधान : अधिक कठोर अधिकतम हानि नियंत्रण सेट किया जा सकता है, या अधिक निकास फिल्टर शर्तें जोड़ी जा सकती हैं। -

लाभ कारक कम : 0.231 का लाभ कारक दर्शाता है कि जोखिम-प्रतिफल अनुपात में सुधार की गुंजाइश है।

समाधान : स्टॉप-लॉस रणनीति का पुनर्मूल्यांकन करें, शायद अधिकतम हानि प्रतिशत कम करने या आंशिक लाभ लॉकिंग तंत्र जोड़ने की आवश्यकता है। -

एकतरफा दिशा प्राथमिकता : रणनीति मुख्य रूप से लॉन्ग ऑर्डर के लिए अनुकूलित है, लगातार गिरते बाजार में खराब प्रदर्शन कर सकती है।

समाधान : कोड में परिभाषित लेकिन उपयोग नहीं किए गए शॉर्टिंग शर्तों को सक्रिय करने पर विचार करें, या समग्र बाजार प्रवृत्ति फिल्टर जोड़ें। -

पैरामीटर संवेदनशीलता : ट्रेलिंग स्टॉप के तीन महत्वपूर्ण पैरामीटर (ट्रिगर ऑफसेट, ट्रेल ऑफसेट, अधिकतम हानि) रणनीति प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करते हैं। गलत पैरामीटर सेटिंग जल्दी निकास या बड़ी हानि का कारण बन सकती है।

समाधान : पैरामीटर संवेदनशीलता विश्लेषण करें, सर्वोत्तम पैरामीटर रेंज निर्धारित करें और बाजार अस्थिरता के आधार पर इन पैरामीटरों को गतिशील रूप से समायोजित करने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

रणनीति कोड के गहन विश्लेषण के आधार पर, यहाँ कुछ व्यवहार्य अनुकूलन दिशाएँ दी गई हैं:

-

अनुकूली पैरामीटर समायोजन :

वर्तमान में रणनीति निश्चित ट्रेलिंग स्टॉप पैरामीटर का उपयोग करती है। बाजार अस्थिरता (जैसे ATR संकेतक) के आधार पर ट्रिगर ऑफसेट और ट्रेल ऑफसेट को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उच्च अस्थिरता बाजार में ऑफसेट बढ़ाएँ, कम अस्थिरता में घटाएँ, जिससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके। -

प्रवृत्ति तीव्रता फिल्टर जोड़ना :

प्रवेश शर्तों में प्रवृत्ति तीव्रता मूल्यांकन जोड़ें, जैसे ADX (औसत दिशात्मक सूचकांक) जोड़ना, ताकि केवल पर्याप्त मजबूत प्रवृत्ति होने पर ही प्रवेश किया जा सके, और कंसोलिडेशन बाजार में अत्यधिक ट्रेडिंग से बचा जा सके। इससे गलत ब्रेकआउट संकेत कम होंगे। -

आंशिक प्रवेश और निकास तंत्र :

कोड में संशोधन करके आंशिक पोजीशन बनाने और बंद करने की प्रणाली लागू करें, उदाहरण के लिए पूंजी को 3 भागों में विभाजित करें, बुनियादी शर्तें पूरी होने पर 1/3 प्रवेश, मजबूत शर्तों पर अतिरिक्त हिस्सा जोड़ें, और निकास भी 3 चरणों में करें। इससे औसत प्रवेश मूल्य अनुकूलित होगा और समय चयन का दबाव कम होगा। -

बाजार वातावरण विश्लेषण को एकीकृत करना :

उच्च समय फ्रेम पर बाजार वातावरण मूल्यांकन जोड़ें, उदाहरण के लिए 1 घंटे या 4 घंटे के चार्ट पर प्रवृत्ति दिशा का आकलन करें, और केवल बड़ी प्रवृत्ति के समर्थन में 15 मिनट के संकेत को निष्पादित करें, जिससे संकेत गुणवत्ता में सुधार हो। -

लाभ कारक अनुकूलन :

आंशिक लाभ लॉकिंग तंत्र जोड़ें, उदाहरण के लिए जब लाभ एक निश्चित प्रतिशत तक पहुँच जाए, तो कुछ पोजीशन बंद कर लाभ लॉक करें, और शेष भाग ट्रेलिंग स्टॉप के साथ जारी रखें। इससे उच्च जीत दर और औसत लाभ-हानि अनुपात में सुधार के बीच संतुलन बनेगा। -

शॉर्टिंग रणनीति जोड़ना :

कोड में पहले से परिभाषित शॉर्टिंग शर्तों को सक्रिय करें और शॉर्टिंग रणनीति के लिए विशेष अनुकूलन करें, जिससे रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन कर सके। -

समय फिल्टर :

समय फिल्टर शर्तें जोड़ें, जैसे प्रमुख आर्थिक डेटा रिलीज़ से पहले या बाद में कम तरलता या उच्च अस्थिरता के समय से बचने के लिए, ताकि असामान्य बाजार स्थितियों से जोखिम कम हो।

निष्कर्ष

यह मल्टी-इंडिकेटर मोमेंटम ब्रेकआउट रणनीति कुशलतापूर्वक वॉल्यूम विश्लेषण, मोमेंटम इंडिकेटर और प्रवृत्ति पुष्टि को जोड़ती है, जिससे एक तार्किक रूप से मजबूत ट्रेडिंग सिस्टम बनता है। इसका मुख्य लाभ बहु-आयामी संकेत पुष्टि का उपयोग करके प्रवेश गुणवत्ता में सुधार करना है, साथ ही अनुकूली ट्रेलिंग स्टॉप-लॉस तंत्र के माध्यम से गतिशील जोखिम प्रबंधन करना है।

हालाँकि 83.20% की उच्च जीत दर प्रभावशाली है, लेकिन औसत हानि का औसत लाभ से अधिक होना यह दर्शाता है कि रणनीति में जोखिम नियंत्रण में सुधार की गुंजाइश है। सुझाए गए अनुकूलन उपायों, विशेष रूप से गतिशील पैरामीटर समायोजन, आंशिक संचालन और आंशिक लाभ लॉकिंग को लागू करके, यह रणनीति उच्च जीत दर बनाए रखते हुए समग्र जोखिम-प्रतिफल अनुपात में महत्वपूर्ण सुधार कर सकती है।

अनुभवी क्वांटिटेटिव ट्रेडर्स के लिए, यह रणनीति एक ठोस ढांचा प्रदान करती है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और पूंजी प्रबंधन सिद्धांतों के अनुसार अनुकूलित किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि ट्रेडर्स को इस रणनीति के पीछे के तर्क को समझना चाहिए, न कि केवल पिछले बैकटेस्ट प्रदर्शन पर ध्यान केंद्रित करना, क्योंकि बाजार का वातावरण हमेशा बदलता रहता है, और एक सफल रणनीति को अनुकूलनशीलता और मजबूती की आवश्यकता होती है।

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1