अवलोकन

VixFix डायनेमिक वोलैटिलिटी ट्रेडिंग सिस्टम एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो बाजार की अस्थिरता निगरानी, रुझान पुष्टि और संवेग फ़िल्टरिंग को जोड़ती है। इस रणनीति का मूल विलियम्स विक्स फिक्स (WVF) संकेतक का उपयोग करके बाजार में अस्थिरता में वृद्धि की पहचान करना है, साथ ही HMA200 (200-अवधि हल मूविंग एवरेज) के साथ रुझान की पुष्टि करना और RSI (सापेक्ष शक्ति सूचकांक) के माध्यम से उच्च संभावना वाले ट्रेडिंग सिग्नल को फ़िल्टर करना है। रणनीति में ATR (औसत ट्रू रेंज) पर आधारित एक गतिशील ट्रेलिंग स्टॉप लॉस तंत्र भी शामिल है, जो पूर्व निर्धारित लाभ सीमा तक पहुँचने के बाद सक्रिय होता है, जो जोखिम और लाभ को प्रभावी ढंग से संतुलित करता है। यह रणनीति 30 मिनट के समय सीमा के लिए अनुकूलित है, और बाजार के पूर्वाग्रह को ध्यान में रखते हुए लॉन्ग और शॉर्ट दिशाओं के लिए अलग-अलग पैरामीटर का उपयोग करती है।

रणनीति सिद्धांत

इस रणनीति का संचालन तंत्र चार मुख्य घटकों के समन्वय पर आधारित है:

-

विलियम्स विक्स फिक्स (WVF): रणनीति के मुख्य ट्रिगर के रूप में, WVF वर्तमान मूल्य और पिछले 22 अवधियों के उच्चतम मूल्य के बीच प्रतिशत अंतर की गणना करके बाजार में अस्थिरता में वृद्धि की पहचान करता है। जब WVF मान अपने बोलिंजर बैंड के ऊपरी बैंड से अधिक होता है या ऐतिहासिक प्रतिशतक मान से ऊपर होता है, तो इसे अस्थिरता असामान्यता माना जाता है, जो आमतौर पर बाजार में घबराहट या अत्यधिक बिक्री की स्थिति को दर्शाता है, और संभावित उलटफेर के ट्रेडिंग अवसर प्रदान करता है।

-

हल मूविंग एवरेज (HMA200): मुख्य रुझान फ़िल्टर के रूप में उपयोग किया जाता है, यह मूल्य और HMA200 की स्थिति की तुलना करके बाजार की रुझान दिशा निर्धारित करता है। रणनीति केवल तभी लॉन्ग जाने की अनुमति देती है जब मूल्य HMA200 के ऊपर हो, और तभी शॉर्ट जाने की अनुमति देती है जब मूल्य इसके नीचे हो और HMA का ढलान नकारात्मक हो, जिससे यह सुनिश्चित होता है कि व्यापार की दिशा प्रमुख रुझान के अनुरूप है।

-

सापेक्ष शक्ति सूचकांक (RSI): रणनीति को संवेग पुष्टि संकेत प्रदान करता है। लॉन्ग एंट्री के लिए RSI मान 35 से अधिक होना चाहिए, जबकि शॉर्ट एंट्री के लिए RSI मान 20 से कम होना चाहिए, साथ ही RSI अपने 21-अवधि के घातांकीय चलती औसत से नीचे होना चाहिए। कम शॉर्ट RSI थ्रेशोल्ड सेट करने से उच्च संवेग वाली गिरावट की चाल को पकड़ने में मदद मिलती है।

-

ATR ट्रेलिंग स्टॉप सिस्टम: जब मूल्य एक विशिष्ट लाभ स्तर (लॉन्ग के लिए 2.5×ATR, शॉर्ट के लिए 1.2×ATR) तक पहुँचता है, तो ट्रेलिंग स्टॉप तंत्र सक्रिय हो जाता है। लॉन्ग पोजीशन के लिए 1.75×ATR के ट्रेलिंग आयाम का उपयोग किया जाता है, शॉर्ट के लिए 1.0×ATR, और अत्यधिक हानि को रोकने के लिए कठोर स्टॉप सीमाएँ (लॉन्ग के लिए 2.5×ATR, शॉर्ट के लिए 3.0×ATR) निर्धारित की जाती हैं।

प्रवेश तर्क: लॉन्ग के लिए, WVF में वृद्धि, RSI 35 से अधिक, और मूल्य HMA200 से ऊपर होना चाहिए; शॉर्ट के लिए, WVF में वृद्धि, RSI 20 से कम, मूल्य HMA200 से नीचे और HMA का ढलान नकारात्मक, RSI अपने EMA(21) से नीचे, मूल्य EMA(100) से नीचे, और पिछले शॉर्ट सिग्नल से कम से कम 10 कैंडल का अंतर होना चाहिए।

रणनीति के लाभ

-

बहु-स्तरीय फ़िल्टरिंग तंत्र: रणनीति अस्थिरता पहचान (WVF), रुझान पुष्टि (HMA200) और संवेग सत्यापन (RSI) को मिलाकर एक ट्रिपल फ़िल्टर सिस्टम बनाती है, जो ट्रेडिंग सिग्नल की विश्वसनीयता में काफी सुधार करती है और झूठी ब्रेकआउट और गलत सिग्नल को कम करती है।

-

बाजार अनुकूलनशीलता में अंतर: रणनीति लॉन्ग और शॉर्ट दिशाओं के लिए अलग-अलग पैरामीटर सेट करती है, जो बाजार के ऊपर की ओर पूर्वाग्रह को स्वीकार करती है और उसके अनुकूल होती है। शॉर्ट ट्रेडों में सख्त प्रवेश शर्तें और अधिक उदार स्टॉप लॉस सेटिंग्स का उपयोग किया जाता है, जो गिरावट के तेज़ और तीव्र स्वभाव से निपटने के लिए हैं।

-

बुद्धिमान जोखिम प्रबंधन: ATR-आधारित गतिशील ट्रेलिंग स्टॉप सिस्टम बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, मुनाफे की रक्षा करते हुए मूल्य को पर्याप्त साँस लेने की जगह देता है, और सामान्य बाजार में उतार-चढ़ाव से लाभकारी स्थिति से बाहर निकलने से बचाता है।

-

अस्थिरता कैप्चर क्षमता: विलियम्स विक्स फिक्स संकेतक बाजार में घबराहट और अत्यधिक बिक्री की स्थितियों की पहचान करने में माहिर है, जो रणनीति को चरम बाजार भावना के समय में उच्च संभावना वाले उलटफेर के अवसरों को पकड़ने में सक्षम बनाता है, जो बाजार में तेज उतार-चढ़ाव के दौरान विशेष रूप से मूल्यवान है।

-

अत्यधिक ट्रेडिंग को रोकना: शॉर्ट सिग्नलों के बीच न्यूनतम कैंडल अंतर (10 कैंडल) निर्धारित करके, रणनीति प्रभावी रूप से साइडवेज़ बाजार में बहुत अधिक सिग्नल उत्पन्न करने से बचती है, जिससे लगातार नुकसान का जोखिम कम होता है और ट्रेडिंग लागत बचती है।

रणनीति के जोखिम

-

रुझान उलटफेर में विलंबित पहचान: HMA200 जैसे लंबी अवधि के मूविंग एवरेज पर निर्भरता रुझान के मोड़ पर विलंबित प्रतिक्रिया का कारण बन सकती है, जिससे रणनीति बाजार की दिशा में अचानक बदलाव के दौरान सबसे अच्छे प्रवेश अवसर से चूक सकती है या शुरुआती नुकसान उठा सकती है। छोटी अवधि के रुझान संकेतकों को सहायक पुष्टि के रूप में जोड़ने पर विचार किया जा सकता है।

-

शॉर्ट ट्रेडिंग में सफलता की चुनौती: बैकटेस्ट डेटा से पता चलता है कि शॉर्ट ट्रेडों की जीत दर लॉन्ग (30.0% बनाम 49.6%) की तुलना में काफी कम है, हालांकि औसत लाभ अधिक है, लेकिन लगातार असफल शॉर्ट ट्रेड खाते पर मानसिक और वित्तीय दबाव डाल सकते हैं। मजबूत ऊपर की ओर बाजार में सावधानी से उपयोग करने या अस्थायी रूप से शॉर्ट ट्रेडिंग को अक्षम करने की सलाह दी जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति कई निश्चित पैरामीटर (जैसे RSI थ्रेशोल्ड, ATR गुणक आदि) का उपयोग करती है, जिनका इष्टतम मान विभिन्न बाजार स्थितियों में बदल सकता है। अत्यधिक अनुकूलन के कारण आउट-ऑफ-सैंपल डेटा में रणनीति का प्रदर्शन खराब हो सकता है, इसलिए नियमित रूप से पैरामीटर की वैधता की पुनः जांच करने की सलाह दी जाती है।

-

अस्थिरता पर निर्भरता: रणनीति का मुख्य ट्रिगर तंत्र बाजार में अस्थिरता में वृद्धि पर निर्भर करता है, लंबे समय तक कम अस्थिरता वाले वातावरण में कम ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जो समग्र लाभ को प्रभावित करता है। कम अस्थिरता की अवधि के दौरान वैकल्पिक प्रवेश तर्क जोड़ने पर विचार किया जा सकता है।

-

हार्ड स्टॉप लॉस जोखिम: निश्चित ATR गुणक वाला हार्ड स्टॉप लॉस बाजार में तीव्र उतार-चढ़ाव के दौरान आसानी से ट्रिगर हो सकता है, जिससे मूल्य के उलटने से ठीक पहले स्थिति को बंद करने के लिए मजबूर होना पड़ सकता है। अन्य तकनीकी संकेतकों के साथ मिलकर स्टॉप लॉस स्तर को गतिशील रूप से समायोजित करने, या आंशिक रूप से स्थिति बंद करने की रणनीति लागू करने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर स्व-अनुकूलन: रणनीति बाजार की अस्थिरता और रुझान की ताकत के आधार पर गतिशील पैरामीटर समायोजन तंत्र शामिल कर सकती है, उदाहरण के लिए, उच्च अस्थिरता वातावरण में स्वचालित रूप से RSI थ्रेशोल्ड और स्टॉप लॉस दूरी बढ़ाना, और कम अस्थिरता वातावरण में पैरामीटर को सख्त करना, जिससे रणनीति की पर्यावरणीय अनुकूलनशीलता में सुधार होता है।

-

वॉल्यूम और समय फ़िल्टरिंग: सिग्नल की गुणवत्ता में सुधार के लिए वॉल्यूम पुष्टि और समय फ़िल्टरिंग शर्तों को जोड़ा जा सकता है, जैसे केवल वॉल्यूम में वृद्धि या विशिष्ट समय स्लॉट (जैसे बाजार खुलने का समय, प्रमुख आर्थिक डेटा जारी होने से पहले और बाद) पर ट्रेड निष्पादित करना। इसका कारण यह है कि इन समयों में बाजार की अस्थिरता अक्सर अधिक दिशात्मक और सतत होती है।

-

बहु-समय सीमा पुष्टि: उच्च समय सीमा के रुझान और संवेग पुष्टि को शामिल करने से रणनीति की स्थिरता में काफी सुधार हो सकता है। उदाहरण के लिए, केवल तभी प्रवेश करना जब दैनिक रुझान 30 मिनट के सिग्नल की दिशा से मेल खाता हो, प्रतिकूल रुझान व्यापार के जोखिम को कम कर सकता है।

-

मशीन लर्निंग अनुकूलन: इष्टतम प्रवेश पैरामीटर और स्टॉप लॉस स्तर की गतिशील भविष्यवाणी के लिए मशीन लर्निंग एल्गोरिदम लागू किए जा सकते हैं, जो ऐतिहासिक पैटर्न और वर्तमान बाजार स्थिति के आधार पर रणनीति पैरामीटर को वास्तविक समय में समायोजित करते हैं, जिससे रणनीति की अनुकूलनशीलता और मजबूती में सुधार होता है।

-

भावना संकेतक एकीकरण: बाजार भावना संकेतक (जैसे वॉल्यूम अनुपात, कॉल/पुट ऑप्शन अनुपात आदि) को एकीकृत करना WVF के लिए अतिरिक्त पुष्टि प्रदान कर सकता है, जिससे बाजार उलटफेर बिंदुओं की भविष्यवाणी की सटीकता में सुधार होता है। ये संकेतक अक्सर बाजार की भावना में बदलाव को पहले से दर्शाते हैं, और WVF की विलंबित प्रकृति के पूरक के रूप में अग्रणी संकेतक के रूप में काम कर सकते हैं।

सारांश

VixFix डायनेमिक वोलैटिलिटी ट्रेडिंग सिस्टम एक व्यापक ट्रेडिंग रणनीति है जो बाजार की अस्थिरता की पहचान, रुझान पुष्टि और संवेग फ़िल्टरिंग को जोड़ती है। यह विलियम्स विक्स फिक्स संकेतक के माध्यम से बाजार में अस्थिरता में वृद्धि के अवसरों को पकड़ता है, और HMA200 और RSI का उपयोग करके दिशा और संवेग की पुष्टि करता है, साथ ही ATR-आधारित अनुकूली ट्रेलिंग स्टॉप लॉस तंत्र के साथ जोखिम का प्रबंधन करता है। रणनीति लॉन्ग और शॉर्ट दिशाओं के लिए अलग-अलग पैरामीटर सेट करती है, विशेष रूप से क्रिप्टोकरेंसी बाजार के ऊपर की ओर पूर्वाग्रह का मुकाबला करने के लिए शॉर्ट ट्रेडों की फ़िल्टरिंग शर्तों को मजबूत करती है।

इस रणनीति का सबसे बड़ा लाभ इसकी बहु-स्तरीय सिग्नल फ़िल्टरिंग प्रणाली और लचीला जोखिम प्रबंधन तंत्र है, जो उच्च अस्थिरता वाले बाजार वातावरण में उलटफेर के अवसरों को पकड़ने के साथ-साथ जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम है। मुख्य जोखिमों में रुझान पहचान में देरी, शॉर्ट ट्रेडिंग में कम सफलता दर और पैरामीटर संवेदनशीलता शामिल हैं। भविष्य के अनुकूलन दिशाओं में गतिशील पैरामीटर समायोजन, बहु-समय सीमा पुष्टि और मशीन लर्निंग अनुप्रयोगों पर ध्यान केंद्रित किया जा सकता है, जिससे रणनीति की अनुकूलनशीलता और मजबूती में और सुधार होगा।

कुल मिलाकर, यह रणनीति दर्शाती है कि विभिन्न प्रकार के तकनीकी संकेतकों और बारीक जोखिम प्रबंधन तंत्रों को मिलाकर एक पूर्ण ट्रेडिंग सिस्टम कैसे बनाया जा सकता है, जो विशेष रूप से उच्च अस्थिलता वाले बाजार वातावरण के लिए उपयुक्त है। वास्तविक अनुप्रयोग में, मौलिक और व्यापक आर्थिक दृष्टिकोण को शामिल करना और उचित धन प्रबंधन नियमों के साथ जोड़ना रणनीति के व्यावहारिक मूल्य को और बढ़ा सकता है।

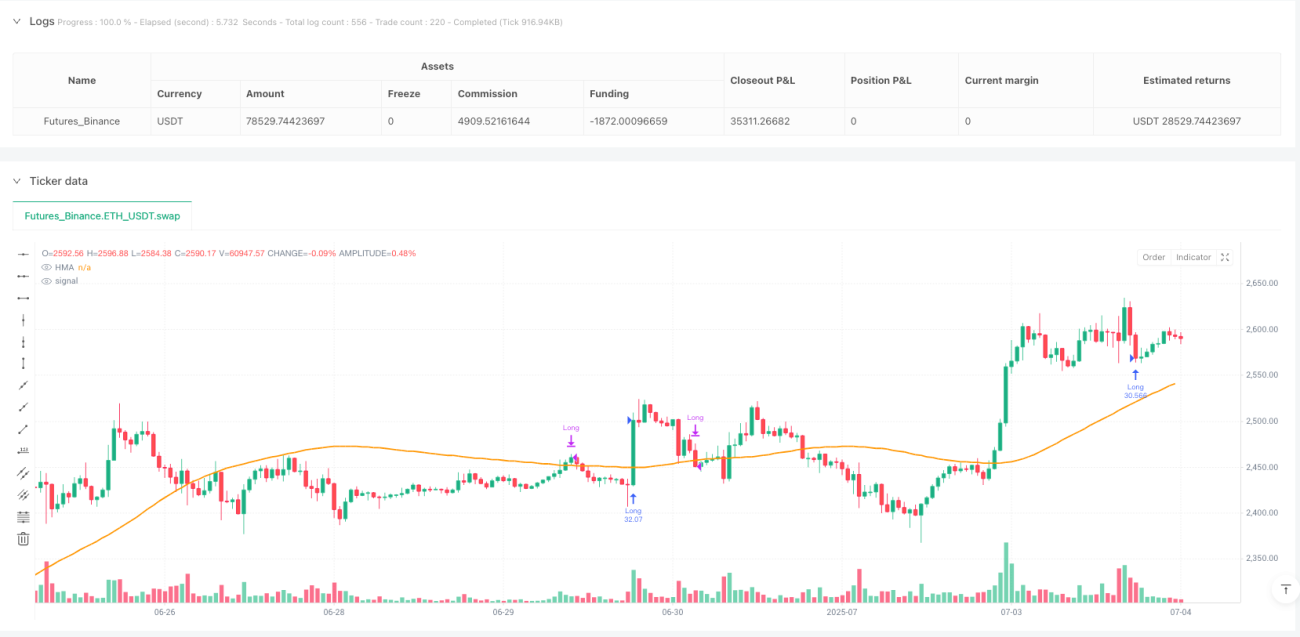

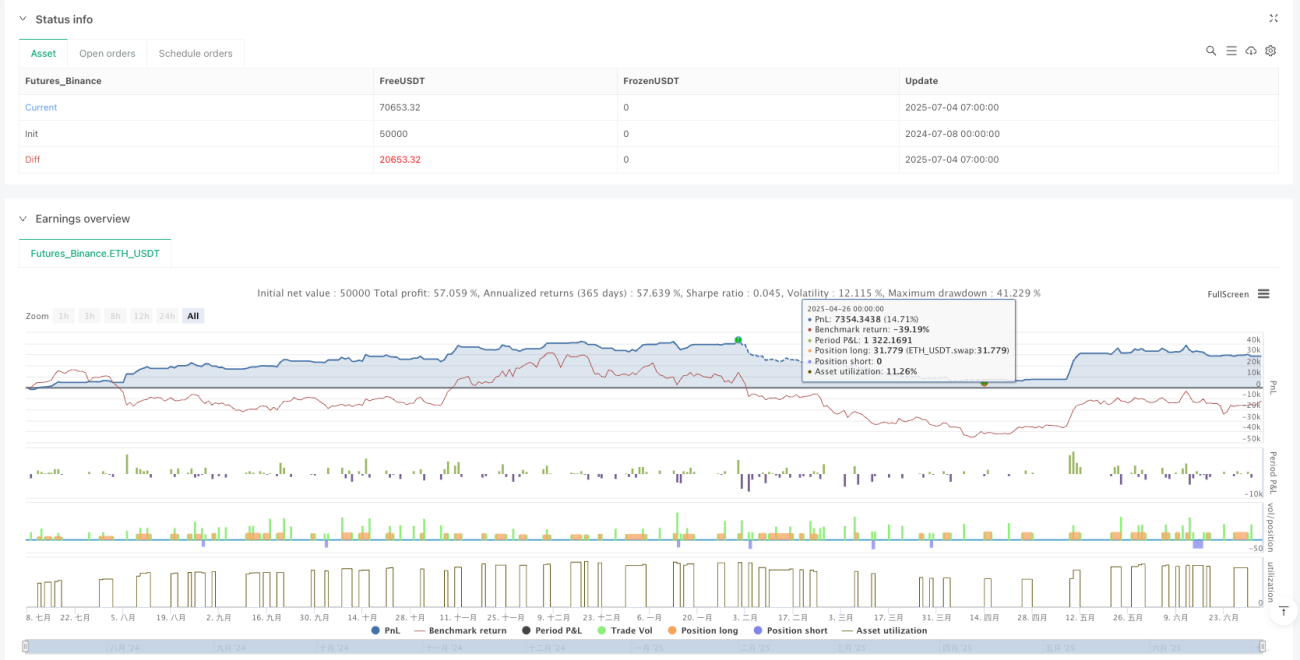

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1