अस्थिरता अंतर मानक विचलन मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव स्ट्रैटेजी

रणनीति अवलोकन

अस्थिरता अंतर मानक विचलन मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव रणनीति एक अभिनव ट्रेडिंग सिस्टम है जो पारंपरिक मूल्य विश्लेषण विधियों से आगे बढ़कर बाजार की अस्थिरता के दूसरे क्रम के गतिशील गुणों का सीधे विश्लेषण करती है। यह रणनीति इस मुख्य अवधारणा पर आधारित है कि सबसे शक्तिशाली ट्रेडिंग सिग्नल केवल कीमत से नहीं, बल्कि अस्थिरता के व्यवहार पैटर्न से उत्पन्न होते हैं। अस्थिरता की दर, गति और संरचना का विश्लेषण करके, यह रणनीति बाजार के विस्तार और संकुचन चक्रों की पहचान कर सकती है, जिससे प्रमुख बाजार आंदोलनों की भविष्यवाणी में एक अनूठा लाभ मिलता है।

रणनीति का मूल VoVix संकेतक है, जो ATR (औसत सत्य सीमा) पर आधारित एक मानकीकृत संकेतक है जो अस्थिरता के त्वरण या मंदी को मापता है। सिस्टम दो DEVMA (अस्थिरता विचलन मूविंग एवरेज) के बीच संबंधों का विश्लेषण करके बाजार की स्थिति निर्धारित करता है और जब ये एवरेज क्रॉस करते हैं तो ट्रेडिंग सिग्नल उत्पन्न करता है। यह विधि व्यापारियों को बाजार की स्थिति में परिवर्तनों की भविष्यवाणी करने में सक्षम बनाती है, न कि केवल मूल्य आंदोलनों का निष्क्रिय रूप से अनुसरण करने में।

रणनीति सिद्धांत

अस्थिरता अंतर मानक विचलन मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव रणनीति परिष्कृत गणितीय गणनाओं की एक श्रृंखला पर आधारित है जो बाजार की अस्थिरता के दूसरे क्रम के गुणों को कैप्चर करने के लिए डिज़ाइन की गई हैं। इसके मुख्य सिद्धांतों में शामिल हैं:

-

VoVix स्कोर गणना: रणनीति पहले VoVix स्कोर की गणना करती है, जो अस्थिरता थ्रस्ट का एक मानकीकृत माप है।

- गणितीय सूत्र: VoVix स्कोर = (ATR(तेज़) – ATR(धीमा)) / (StDev(ATR(तेज़)) + ε)

- जब तेज़ ATR धीमे ATR से काफी अधिक होता है, तो यह इंगित करता है कि अस्थिरता तेजी से बढ़ रही है और बाजार "विस्तार" कर रहा है।

- जब तेज़ ATR धीमे ATR से कम होता है, तो यह इंगित करता है कि अस्थिरता घट रही है और बाजार "संकुचित" हो रहा है।

-

विचलन विश्लेषण (DEV): रणनीति VoVix स्कोर के मानक विचलन की गणना करती है, जो बाजार की अस्थिरता गतिशीलता की अव्यवस्था या स्थिरता को मापने के लिए उपयोग की जाती है।

- गणितीय सूत्र: DEV = StDev(VoVix स्कोर, रेट्रोस्पेक्टिव अवधि)

- उच्च DEV मान इंगित करता है कि अस्थिरता थ्रस्ट अस्थिर और अप्रत्याशित है।

- निम्न DEV मान इंगित करता है कि अस्थिरता परिवर्तन सुचारू और दिशात्मक है।

-

DEVMA क्रॉस: यह मुख्य सिग्नल जनरेटर है। रणनीति DEV मानों के दो मूविंग एवरेज की गणना करती है, और जब ये दो रेखाएं क्रॉस करती हैं तो ट्रेडिंग सिग्नल उत्पन्न करती है।

- गणितीय सूत्र: fastDEVMA = SMA(DEV, तेज़ अवधि), slowDEVMA = SMA(DEV, धीमी अवधि)

- बुलिश क्रॉस (fastDEVMA > slowDEVMA): इंगित करता है कि अल्पकालिक अस्थिरता अव्यवस्था दीर्घकालिक माप के सापेक्ष बढ़ रही है, जो आमतौर पर बाजार के महत्वपूर्ण विस्तार का पूर्वानुमान लगाता है।

- बेयरिश क्रॉस (fastDEVMA < slowDEVMA): इंगित करता है कि अल्पकालिक अस्थिरता अव्यवस्था घट रही है, बाजार स्थिर या संकुचित हो रहा है।

-

अनुकूली निष्पादन तंत्र: सिस्टम में बुद्धिमान स्टॉप लॉस, टेक प्रॉफिट और ट्रेलिंग स्टॉप लॉस शामिल हैं, जो सभी ATR मानों के आधार पर गतिशील रूप से समायोजित होते हैं, जिससे यह वर्तमान बाजार अस्थिरता के अनुकूल हो सके।

रणनीति के लाभ

कोड का गहन विश्लेषण करने के बाद, निम्नलिखित रणनीति लाभों को संक्षेप में प्रस्तुत किया जा सकता है:

-

पूर्वानुमान, प्रतिक्रिया नहीं: अधिकांश पारंपरिक संकेतकों के विपरीत, यह रणनीति केवल मूल्य परिवर्तनों पर प्रतिक्रिया नहीं करती, बल्कि बाजार की स्थिति में परिवर्तनों की भविष्यवाणी कर सकती है, जिससे व्यापारियों को एक पूर्व-प्राप्त लाभ मिलता है।

-

उच्च अनुकूलता: ATR-आधारित निकास बिंदुओं का उपयोग करके, रणनीति विभिन्न बाजार वातावरणों की अस्थिरता के लिए स्वचालित रूप से अनुकूल हो सकती है, बिना मैन्युअल पैरामीटर समायोजन की आवश्यकता के।

-

बाजार स्थिति पहचान: रणनीति स्पष्ट रूप से दो बाजार स्थितियों – विस्तार और संकुचन – के बीच अंतर कर सकती है, जिससे व्यापारी वर्तमान बाजार वातावरण के अनुसार अपनी ट्रेडिंग रणनीतियों को समायोजित कर सकते हैं।

-

पूर्ण जोखिम प्रबंधन: बुद्धिमान स्टॉप लॉस, गतिशील टेक प्रॉफिट और ट्रेलिंग स्टॉप लॉस तंत्र को लागू करके, रणनीति अनुकूल आंदोलनों को कैप्चर करते हुए जोखिम को प्रभावी ढंग से नियंत्रित करती है।

-

समृद्ध दृश्य फीडबैक: रणनीति सहज दृश्य इंटरफ़ेस प्रदान करती है जिसमें फ्लो लाइन, पथ बॉक्स और कार्यात्मक स्तर रेखाएं शामिल हैं, जो व्यापारियों को बाजार की स्थिति और सिग्नल की ताकत को बेहतर ढंग से समझने में मदद करती हैं।

-

बहु-समय सीमा अनुकूलता: रणनीति का डिज़ाइन इसे अल्पकालिक से दीर्घकालिक ट्रेडिंग तक, विभिन्न समय सीमाओं पर प्रभावी ढंग से काम करने की अनुमति देता है।

-

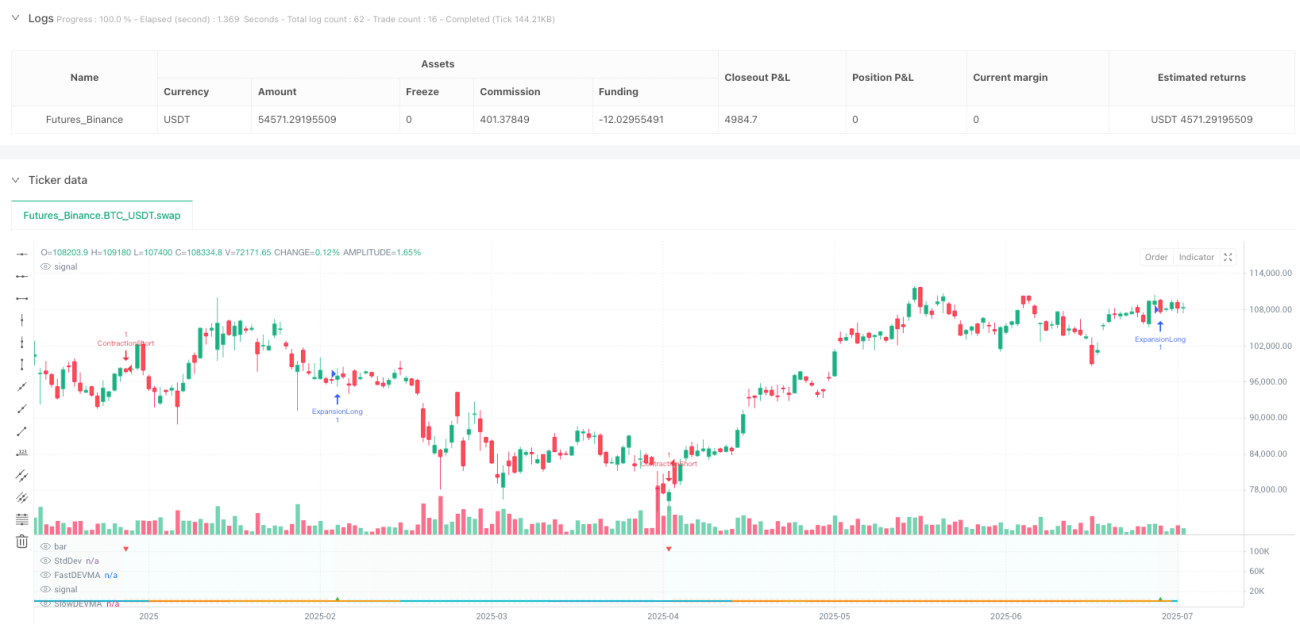

उच्च जीत दर क्षमता: पूर्वव्यापी परीक्षण परिणामों के अनुसार, इस रणनीति ने विशिष्ट परिस्थितियों में 84.09% तक की जीत दर और 2.663 का लाभ कारक प्रदर्शित किया, जो दर्शाता है कि इसमें विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन करने की क्षमता है।

रणनीति जोखिम

हालांकि इस रणनीति में महत्वपूर्ण लाभ हैं, लेकिन कुछ संभावित जोखिम और सीमाएं भी हैं:

-

पैरामीटर निर्भरता: रणनीति की प्रभावशीलता काफी हद तक DEVMA मापदंडों के सही सेटिंग पर निर्भर करती है; विभिन्न बाजारों को सर्वोत्तम परिणाम प्राप्त करने के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है।

-

अस्थिर सिग्नल आवृत्ति: कुछ बाजार स्थितियों में, रणनीति बहुत अधिक या बहुत कम ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जो समग्र प्रदर्शन और ट्रेडिंग आवृत्ति को प्रभावित करता है।

-

ड्रॉडाउन जोखिम: हालांकि रणनीति में जोखिम प्रबंधन उपाय लागू किए गए हैं, फिर भी चरम बाजार स्थितियों, जैसे अचानक उच्च अस्थिरता या फ्लैश क्रैश, में महत्वपूर्ण ड्रॉडाउन का सामना करना पड़ सकता है।

-

अत्यधिक अनुकूलन जोखिम: इस रणनीति में कई समायोज्य पैरामीटर हैं, जो अत्यधिक अनुकूलन का जोखिम पैदा करते हैं, जिसके परिणामस्वरूप बैकटेस्टिंग में अच्छा प्रदर्शन लेकिन लाइव ट्रेडिंग में खराब प्रदर्शन हो सकता है।

-

गणना जटिलता: रणनीति में बहु-स्तरीय गणितीय गणनाएं शामिल हैं, जो शुरुआती लोगों के लिए समझने और संशोधित करने में कठिन हो सकती हैं, जिससे गलत कॉन्फ़िगरेशन का जोखिम बढ़ जाता है।

-

ऐतिहासिक प्रदर्शन पर अपेक्षाएं: रणनीति की उच्च जीत दर एक विशिष्ट ऐतिहासिक अवधि पर बैकटेस्टिंग पर आधारित है, और इस बात की कोई गारंटी नहीं है कि भविष्य में समान प्रदर्शन होगा।

-

समय सीमा विशिष्टता: कुछ पैरामीटर सेटिंग्स एक विशिष्ट समय सीमा पर अच्छा प्रदर्शन कर सकती हैं, लेकिन अन्य समय सीमाओं पर खराब प्रदर्शन कर सकती हैं; विभिन्न समय सीमाओं के लिए अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के माध्यम से, निम्नलिखित संभावित अनुकूलन दिशाएं निर्धारित की जा सकती हैं:

-

गतिशील पैरामीटर समायोजन: एक स्वचालित पैरामीटर अनुकूलन तंत्र लागू करें जो रणनीति को विभिन्न बाजार चक्रों और स्थितियों के अनुसार DEVMA लंबाई और अन्य महत्वपूर्ण मापदंडों को स्वचालित रूप से समायोजित करने की अनुमति देता है। इससे रणनीति की अनुकूलन क्षमता में वृद्धि होगी और मैन्युअल अनुकूलन की आवश्यकता कम होगी।

-

मशीन लर्निंग एकीकरण: सिग्नल गुणवत्ता या बाजार की स्थिति की भविष्यवाणी करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें, जिससे रणनीति की पूर्वानुमान क्षमता में वृद्धि हो। ऐतिहासिक डेटा पर मॉडलों को प्रशिक्षित करके, उच्च संभावना वाले ट्रेडिंग अवसरों को अधिक सटीक रूप से पहचाना जा सकता है।

-

बहु-कारक सत्यापन: DEVMA क्रॉस सिग्नल को सत्यापित करने, झूठे सिग्नल को कम करने और सिग्नल गुणवत्ता में सुधार करने के लिए सहायक संकेतक या शर्तें जोड़ें। उदाहरण के लिए, सिग्नल की पुष्टि के लिए प्रवृत्ति ताकत संकेतक या मूल्य पैटर्न पहचान को शामिल किया जा सकता है।

-

अस्थिरता स्रोतों में विविधता: ATR के बजाय अलग-अलग अस्थिरता गणना विधियों (जैसे पार्किंसन अस्थिरता, गार्मन-क्लास अस्थिरता) का प्रयास करें, जो कुछ बाजार स्थितियों में बेहतर परिणाम प्रदान कर सकता है।

-

समय फिल्टर संवर्द्धन: मौजूदा ट्रेडिंग सत्र प्रबंधन प्रणाली में सुधार करें और अधिक जटिल समय फिल्टर शामिल करें, जैसे केवल विशिष्ट बाजार स्थितियों में विशिष्ट सत्रों पर ट्रेड करना, अकुशल सत्रों से बचना।

-

पोजीशन प्रबंधन अनुकूलन: अधिक उन्नत पोजीशन प्रबंधन प्रणाली लागू करें जो सिग्नल की ताकत, बाजार की स्थिति और अस्थिरता स्तर के आधार पर ट्रेड आकार को गतिशील रूप से समायोजित करे।

-

अनुक्रम सिग्नल विश्लेषण: निरंतर सिग्नलों के विश्लेषण की सुविधा जोड़ें, उच्च गुणवत्ता वाले सिग्नलों के अनुक्रमिक पैटर्न की पहचान करें ताकि ट्रेडिंग निर्णयों की सटीकता में और वृद्धि हो सके।

-

बहु-समय सीमा विश्लेषण: यह सुनिश्चित करने के लिए बहु-समय सीमा विश्लेषण को एकीकृत करें कि ट्रेडिंग सिग्नल बड़ी समय सीमा पर बाजार की दिशा से मेल खाते हैं, जिससे प्रवृत्ति के विपरीत ट्रेडिंग की संभावना कम हो।

निष्कर्ष

अस्थिरता अंतर मानक विचलन मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव रणनीति एक अभिनव और व्यापक ट्रेडिंग सिस्टम है जो अस्थिरता के दूसरे क्रम के गतिशील गुणों का विश्लेषण करके, न कि केवल मूल्य परिवर्तनों पर ध्यान केंद्रित करके, अद्वितीय बाजार अंतर्दृष्टि प्रदान करती है। यह रणनीति बाजार के विस्तार और संकुचन चक्रों की पहचान कर सकती है, जिससे व्यापारी बाजार की स्थिति में बदलाव से पहले तैयार हो सकते हैं।

मानकीकृत अस्थिरता गणना और मूविंग एवरेज क्रॉसओवर तकनीक का उपयोग करके, यह रणनीति एक ऐसा ट्रेडिंग ढांचा बनाती है जो मजबूत और अनुकूलनीय दोनों है। एकीकृत जोखिम प्रबंधन प्रणाली, जिसमें ATR-आधारित स्टॉप लॉस, टेक प्रॉफिट और ट्रेलिंग स्टॉप लॉस शामिल हैं, इसे एक पूर्ण ट्रेडिंग समाधान बनाती है।

हालांकि इस रणनीति ने बैकटेस्टिंग में अच्छा प्रदर्शन दिखाया है, व्यापारियों को पता होना चाहिए कि किसी भी ट्रेडिंग सिस्टम में निहित जोखिम होते हैं, विशेष रूप से चरम बाजार स्थितियों में। विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन को सत्यापित करने के लिए लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और फॉरवर्ड टेस्टिंग की सिफारिश की जाती है।

सुझाए गए अनुकूलन उपायों, विशेष रूप से गतिशील पैरामीटर समायोजन और बहु-कारक सत्यापन को लागू करके, व्यापारी रणनीति के प्रदर्शन और अनुकूलन क्षमता को और बढ़ा सकते हैं, एक अधिक मजबूत और प्रभावी ट्रेडिंग सिस्टम बना सकते हैं।

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1