अवलोकन

MACD-EMA ट्रेंड मोमेंटम टाइम फिल्टर ट्रेडिंग स्ट्रेटेजी एक मात्रात्मक ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण उपकरणों को जोड़ती है, जिसका उद्देश्य उच्च संभावना वाले बाजार अवसरों को पकड़ना है। यह रणनीति चतुराई से एक्सपोनेंशियल मूविंग एवरेज (EMA) को ट्रेंड फिल्टर के रूप में, मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) को मोमेंटम कन्फर्मेशन इंडिकेटर के रूप में, और एक विशिष्ट समय अवधि फिल्टर (GMT+7 टाइम ज़ोन पर आधारित) को ट्रेडिंग निष्पादन समय को अनुकूलित करने के लिए मिश्रित करती है। यह बहु-स्तरीय फ़िल्टरिंग तंत्र छोटी समय सीमा पर इंट्राडे या अल्पकालिक ट्रेडिंग के लिए डिज़ाइन किया गया है, जबकि प्रत्येक ट्रेड के जोखिम और संभावित रिटर्न को प्रबंधित करने के लिए एक अंतर्निहित जोखिम-लाभ अनुपात (RR) नियंत्रण प्रणाली का उपयोग करता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क तीन मुख्य घटकों के समन्वित कार्य पर आधारित है:

-

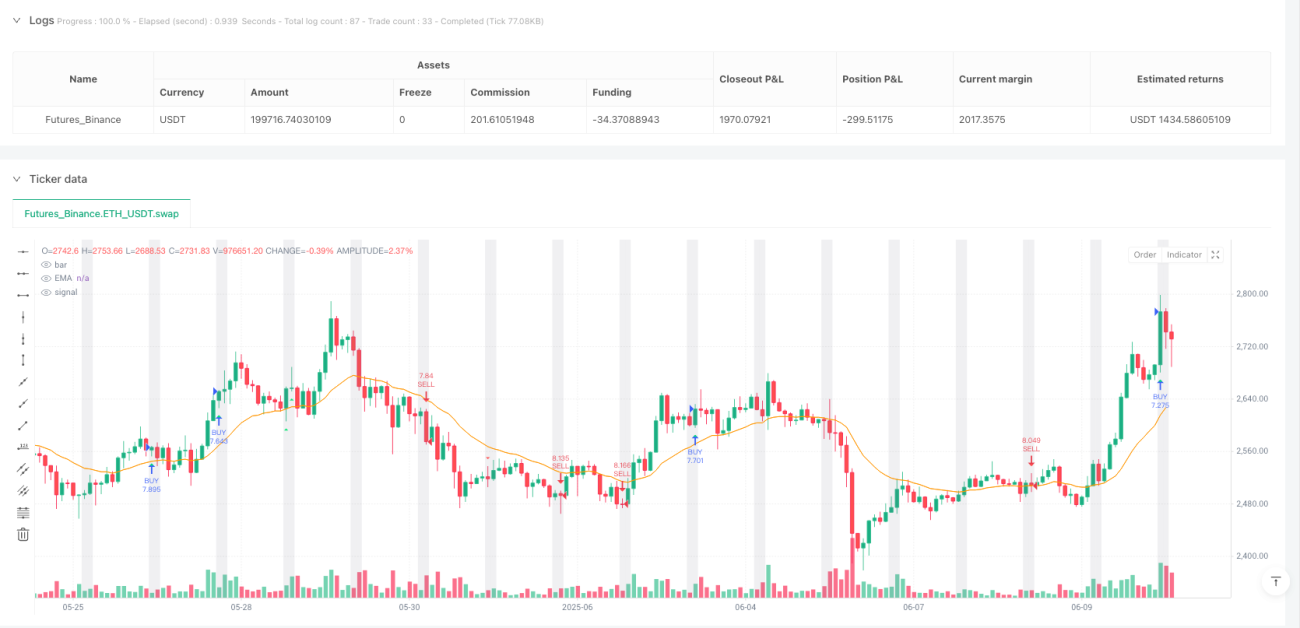

ट्रेंड पहचान (EMA फिल्टर): रणनीति 21-अवधि एक्सपोनेंशियल मूविंग एवरेज (EMA) को मुख्य ट्रेंड संकेतक के रूप में उपयोग करती है। जब कीमत EMA से ऊपर होती है, तो बाजार को अपट्रेंड में माना जाता है; जब कीमत EMA से नीचे होती है, तो बाजार को डाउनट्रेंड में माना जाता है। यह ट्रेड दिशा के लिए प्राथमिक शर्त प्रदान करता है।

-

मोमेंटम पुष्टि (MACD संकेतक): रणनीति MACD संकेतक (डिफ़ॉल्ट पैरामीटर: फास्ट लाइन 12, स्लो लाइन 26, सिग्नल लाइन 9) का उपयोग बाजार के मोमेंटम की पुष्टि करने के लिए करती है। MACD लाइन का धनात्मक या ऋणात्मक मान यह सत्यापित करने के लिए उपयोग किया जाता है कि बाजार का मोमेंटम EMA द्वारा संकेतित ट्रेंड दिशा से मेल खाता है या नहीं।

-

समय फिल्टर: रणनीति GMT+7 समय क्षेत्र पर आधारित एक समय फ़िल्टरिंग सुविधा लागू करती है, जो व्यापारियों को व्यापार को केवल विशिष्ट बाजार सत्रों (डिफ़ॉल्ट रूप से 19:00-22:00 GMT+7) तक सीमित करने की अनुमति देती है। यह उच्च तरलता या अधिक कुशल बाजार समय पर ध्यान केंद्रित करने में मदद करता है।

खरीद सिग्नल की शर्तें:

- कीमत 21-अवधि EMA से ऊपर होनी चाहिए (अपट्रेंड)

- MACD लाइन धनात्मक होनी चाहिए (सकारात्मक मोमेंटम)

- समापन मूल्य खुले मूल्य से अधिक होना चाहिए (वर्तमान कैंडल हरी)

- उस दिन अभी तक कोई ट्रेड निष्पादित नहीं हुआ हो

- समय निर्दिष्ट ट्रेडिंग सत्र के भीतर होना चाहिए (यदि समय फिल्टर सक्रिय है)

बिक्री सिग्नल की शर्तें:

- कीमत 21-अवधि EMA से नीचे होनी चाहिए (डाउनट्रेंड)

- MACD लाइन ऋणात्मक होनी चाहिए (नकारात्मक मोमेंटम)

- समापन मूल्य खुले मूल्य से कम होना चाहिए (वर्तमान कैंडल लाल)

- उस दिन अभी तक कोई ट्रेड निष्पादित नहीं हुआ हो

- समय निर्दिष्ट ट्रेडिंग सत्र के भीतर होना चाहिए (यदि समय फिल्टर सक्रिय है)

जोखिम प्रबंधन के संदर्भ में, रणनीति प्रत्येक ट्रेड पर स्वचालित रूप से स्टॉप लॉस (SL) और टेक प्रॉफिट (TP) स्तर निर्धारित करती है। खरीद ट्रेडों के लिए स्टॉप लॉस पिछले दो कैंडल के निम्नतम बिंदु से नीचे, एक कस्टम बफर अंकों के साथ रखा जाता है; बिक्री ट्रेडों के लिए स्टॉप लॉस पिछले दो कैंडल के उच्चतम बिंदु से ऊपर, उसी बफर के साथ रखा जाता है। टेक प्रॉफिट स्तर उपयोगकर्ता द्वारा परिभाषित जोखिम-लाभ गुणक के आधार पर स्वचालित रूप से गणना किया जाता है।

रणनीति के लाभ

रणनीति कोड के गहन विश्लेषण के माध्यम से, हम निम्नलिखित मुख्य लाभों को संक्षेप में प्रस्तुत कर सकते हैं:

-

बहु-पुष्टि तंत्र: EMA ट्रेंड फिल्टर और MACD मोमेंटम पुष्टि का संयोजन ट्रेड सिग्नल की विश्वसनीयता को महत्वपूर्ण रूप से बढ़ाता है और गलत सिग्नल को कम करता है।

-

लचीला समय फिल्टर: व्यापारियों को विशिष्ट उच्च-दक्षता बाजार सत्रों पर ध्यान केंद्रित करने की अनुमति देता है, कम अस्थिरता या अप्रत्याशित बाजार चरणों से बचाता है।

-

स्वचालित जोखिम प्रबंधन: अंतर्निहित स्टॉप लॉस और टेक प्रॉफिट तंत्र सुनिश्चित करता है कि प्रत्येक ट्रेड में पूर्व-निर्धारित जोखिम और लाभ लक्ष्य हों, जो सुसंगत जोखिम प्रबंधन अनुशासन बनाए रखने में मदद करता है।

-

दैनिक ट्रेड सीमा: प्रतिदिन केवल एक ट्रेड की अनुमति देने का डिज़ाइन ओवरट्रेडिंग से बचने में मदद करता है और सिस्टम को उच्च गुणवत्ता वाले ट्रेड अवसरों पर ध्यान केंद्रित करने के लिए प्रेरित करता है।

-

उच्च अनुकूलन क्षमता: रणनीति कई समायोज्य मापदंड प्रदान करती है, जिसमें EMA अवधि, MACD पैरामीटर, जोखिम-लाभ अनुपात, पॉइंट बफर आदि शामिल हैं, जो व्यापारियों को विभिन्न बाजार स्थितियों या व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन करने की अनुमति देते हैं।

-

दृश्य सहायता: स्पष्ट चार्ट मार्कर प्रदान करता है, जिसमें EMA लाइन, खरीद/बिक्री सिग्नल आकृतियाँ और स्टॉप लॉस/टेक प्रॉफिट लेबल शामिल हैं, जो व्यापारियों को सहजता से ट्रेडिंग तर्क को समझने और सत्यापित करने में सुविधा प्रदान करते हैं।

-

पुनः प्रवेश रोकथाम: रणनीति में यह सुनिश्चित करने के लिए तर्क शामिल है कि मौजूदा पोजीशन होने पर कोई नया प्रवेश सिग्नल उत्पन्न न हो, जिससे अनावश्यक पोजीशन संचय से बचा जा सके।

रणनीति जोखिम

हालाँकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी कुछ संभावित जोखिम हैं जिन पर व्यापारियों को ध्यान देना चाहिए:

-

ट्रेंड रिवर्सल जोखिम: EMA को ट्रेंड संकेतक के रूप में उपयोग करने से तेज़ बाजार उलटफेर में देरी से प्रतिक्रिया हो सकती है, जिससे प्रारंभिक रिवर्सल में अभी भी मूल ट्रेंड दिशा में प्रवेश हो सकता है। समाधान: संभावित ट्रेंड रिवर्सल की पहचान में सहायता के लिए अधिक संवेदनशील संकेतक या अस्थिरता फिल्टर जोड़ने पर विचार करें।

-

निश्चित स्टॉप लॉस जोखिम: रणनीति पिछले दो कैंडल और एक निश्चित बफर पर आधारित स्टॉप लॉस सेटिंग का उपयोग करती है, जो अचानक बढ़ी अस्थिरता वाले बाजारों में पर्याप्त लचीला नहीं हो सकता है। समाधान: विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल होने के लिए ATR (औसत सच्ची रेंज) पर आधारित गतिशील स्टॉप लॉस लागू करने पर विचार करें।

-

समय फिल्टर की सीमाएँ: निश्चित समय अवधि फिल्टर अन्य सत्रों में लाभदायक अवसरों को खो सकता है, विशेष रूप से वैश्विक बाजार घटनाओं या असामान्य बाजार व्यवहार के मामलों में। समाधान: केवल निश्चित समय अवधि पर निर्भर रहने के बजाय बाजार गतिविधि या अस्थिरता पर आधारित गतिशील समय फिल्टर जोड़ने पर विचार करें।

-

दैनिक ट्रेड सीमा का अवसर लागत: प्रति दिन केवल एक ट्रेड तक सीमित रहने से उसी दिन में बेहतर ट्रेड अवसर छूट सकते हैं। समाधान: अधिक जटिल ट्रेड प्रबंधन तर्क लागू करने पर विचार करें, जैसे वर्तमान ट्रेड के आंशिक लाभ लक्ष्य तक पहुँचने के बाद अतिरिक्त ट्रेड की अनुमति देना।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन EMA अवधि और MACD पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है, और अनुचित पैरामीटर अनुकूलन से कर्व फिटिंग की समस्या हो सकती है। समाधान: व्यापक पैरामीटर संवेदनशीलता परीक्षण करें और सुनिश्चित करें कि पैरामीटर कई बाजारों और समय सीमाओं में मजबूत हैं।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति के लिए संभावित अनुकूलन दिशाएँ निम्नलिखित हैं:

-

गतिशील अस्थिरता समायोजन: निश्चित पॉइंट बफर के बजाय वर्तमान बाजार अस्थिरता के अनुसार स्टॉप लॉस और टेक प्रॉफिट स्तर को गतिशील रूप से समायोजित करने के लिए ATR (औसत सच्ची रेंज) संकेतक शामिल करें। इससे रणनीति विभिन्न अस्थिरता स्थितियों में अधिक मजबूत होगी।

-

उन्नत ट्रेंड पुष्टि: ट्रेंड पहचान की सटीकता में सुधार करने और कमजोर ट्रेंड या रेंज बाजारों में गलत संकेतों को कम करने के लिए अतिरिक्त ट्रेंड पुष्टि संकेतक जैसे ADX (औसत दिशात्मक सूचकांक) या मल्टी-अवधि EMA संयोजन जोड़ने पर विचार करें।

-

गतिशील समय फिल्टर: केवल पूर्वनिर्धारित निश्चित समय अवधि पर निर्भर रहने के बजाय बाजार गतिविधि के आधार पर सर्वोत्तम ट्रेडिंग सत्र को स्वचालित रूप से पहचानने के लिए गतिशील समय फिल्टर लागू करें, जैसे कि वॉल्यूम या अस्थिरता।

-

आंशिक लाभ तंत्र: चरणबद्ध लाभ तंत्र शामिल करें जो आंशिक लाभ लक्ष्य तक पहुँचने पर कुछ लाभ को लॉक करने की अनुमति देता है, जबकि शेष पोजीशन को बड़े बाजार आंदोलनों को कैप्चर करने का अवसर देता है।

-

वॉल्यूम फिल्टर: वॉल्यूम पुष्टि आवश्यकता जोड़ें, यह सुनिश्चित करने के लिए कि ट्रेड केवल पर्याप्त बाजार भागीदारी होने पर ही निष्पादित हों, जिससे सिग्नल की गुणवत्ता में सुधार हो और कम तरलता वाले वातावरण में स्लिपेज जोखिम कम हो।

-

स्मार्ट दैनिक ट्रेड सीमा: दैनिक ट्रेड सीमा तर्क में सुधार करें, जैसे पहले ट्रेड के लाभदायक होने के बाद दूसरे ट्रेड की अनुमति देना, या बाजार की स्थितियों की गुणवत्ता के आधार पर दैनिक ट्रेड सीमा को गतिशील रूप से समायोजित करना।

-

मशीन लर्निंग अनुकूलन: रणनीति मापदंडों को गतिशील रूप से अनुकूलित करने या विभिन्न सिग्नल घटकों के भार को समायोजित करने के लिए मशीन लर्निंग एल्गोरिदम लागू करने पर विचार करें, जिससे रणनीति विभिन्न बाजार वातावरणों में बेहतर ढंग से अनुकूल हो सके।

-

सहसंबंध फिल्टर: बहु-बाजार ट्रेडिंग के लिए, उच्च सहसंबंध वाले बाजारों में एक साथ समान दिशा की पोजीशन रखने से बचने के लिए सहसंबंध फिल्टर जोड़ें, जिससे एकाग्रता जोखिम कम हो।

सारांश

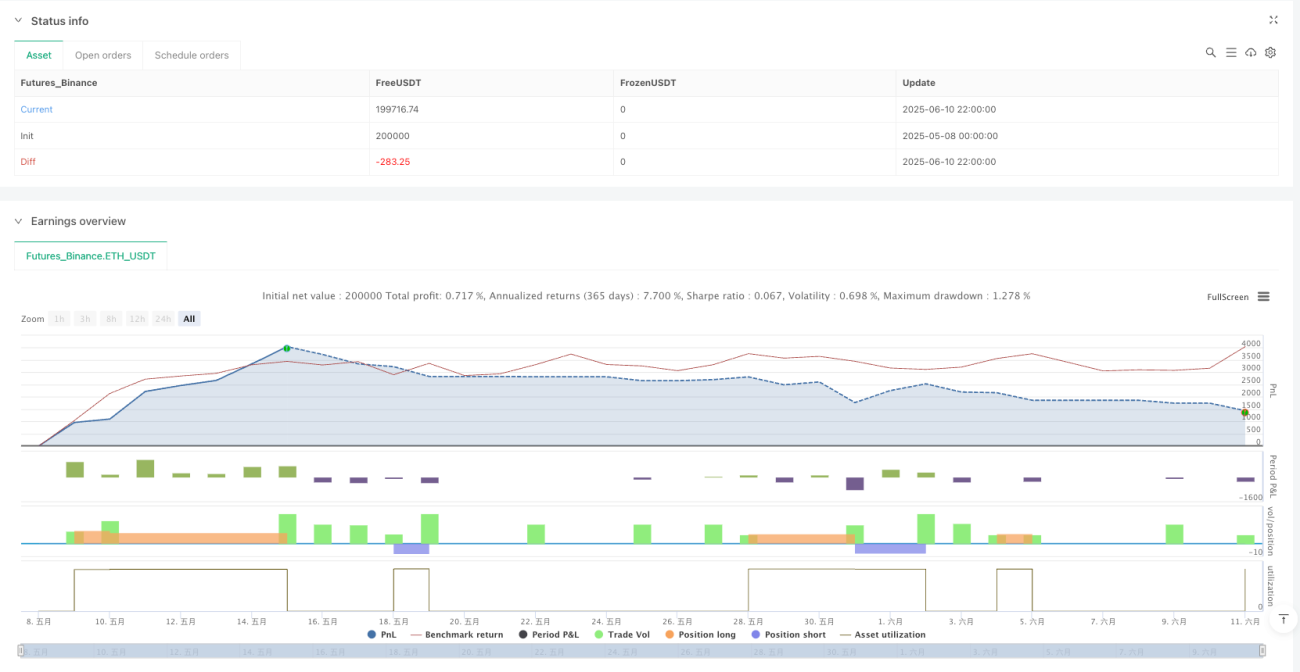

MACD-EMA ट्रेंड मोमेंटम टाइम फिल्टर ट्रेडिंग स्ट्रेटेजी एक सुनियोजित मात्रात्मक ट्रेडिंग सिस्टम है, जो EMA ट्रेंड फिल्टर, MACD मोमेंटम पुष्टि और टाइम फिल्टर को एकीकृत करके एक बहु-स्तरीय निर्णय ढाँचा बनाता है, जिसका उद्देश्य उच्च संभावना वाले ट्रेड अवसरों को पकड़ना है। रणनीति के अंतर्निहित जोखिम प्रबंधन तंत्र और दैनिक ट्रेड सीमा ट्रेडिंग अनुशासन बनाए रखने में मदद करते हैं, जबकि इसकी उच्च अनुकूलन क्षमता इसे विभिन्न बाजार स्थितियों और ट्रेडिंग शैलियों के अनुकूल बनाती है।

हालाँकि रणनीति में कुछ अंतर्निहित जोखिम हैं, जैसे ट्रेंड रिवर्सल में देरी और निश्चित स्टॉप लॉस सेटिंग की सीमाएँ, लेकिन इन जोखिमों को सुझाए गए अनुकूलन दिशाओं के माध्यम से कम किया जा सकता है, जैसे गतिशील अस्थिरता समायोजन, उन्नत ट्रेंड पुष्टि तंत्र और स्मार्ट ट्रेड प्रबंधन कार्य।

कुल मिलाकर, यह रणनीति एक संतुलित ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो तकनीकी विश्लेषण के कई पहलुओं को जोड़ती है और सख्त जोखिम प्रबंधन एवं समय फिल्टर के माध्यम से ट्रेडिंग गुणवत्ता को बढ़ाती है। इंट्राडे या अल्पकालिक ट्रेडिंग के लिए एक संरचित दृष्टिकोण की तलाश करने वाले व्यापारियों के लिए, यह एक मूल्यवान प्रारंभिक बिंदु है, जिसे व्यक्तिगत ट्रेडिंग आवश्यकताओं और जोखिम प्राथमिकताओं के अनुसार आगे अनुकूलित और अनुकूलित किया जा सकता है।

/*backtest

start: 2025-05-08 00:00:00

end: 2025-06-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("MACD EMA + Time Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ==== Inputs ====- 1