रणनीति अवलोकन

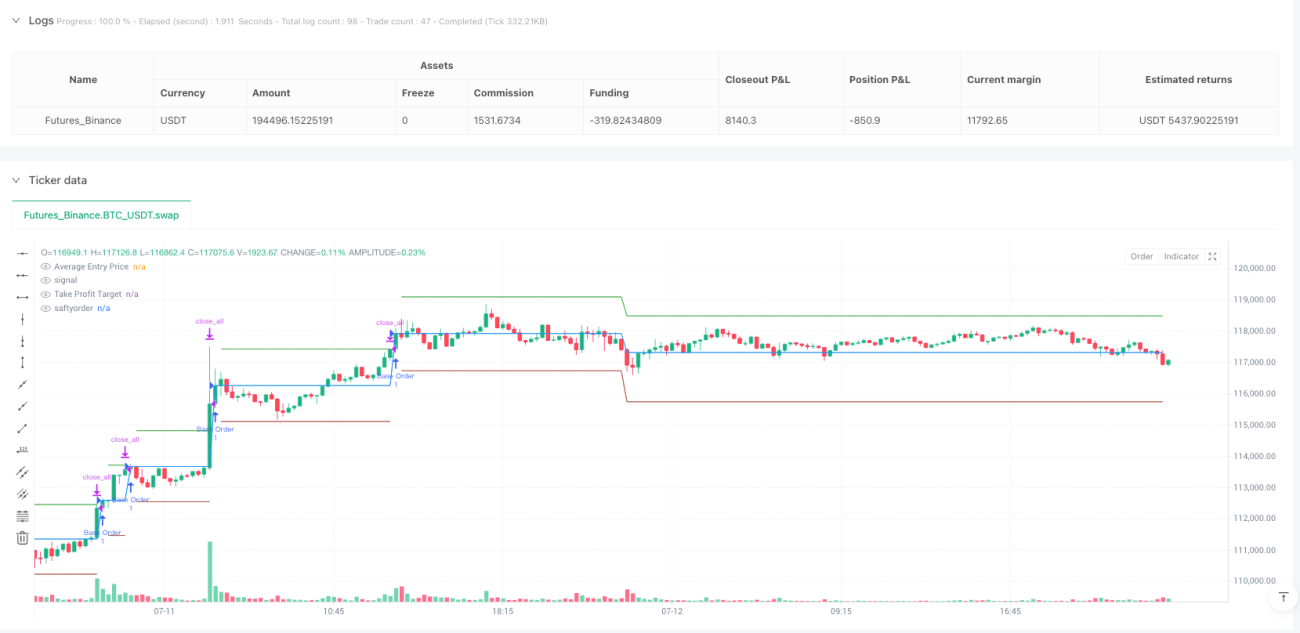

स्मार्ट फिक्स्ड अमाउंट SIP रणनीति एक लॉन्ग पोजीशन ट्रेडिंग सिस्टम है जो डॉलर कॉस्ट एवरेजिंग (DCA) पर आधारित है। यह बेस ऑर्डर और सेफ्टी ऑर्डर के संयोजन के माध्यम से एसेट संचय प्रक्रिया को अनुकूलित करती है। यह रणनीति बाजार में गिरावट के दौरान स्वचालित रूप से खरीदारी बढ़ाती है और पूर्व निर्धारित लाभ लक्ष्य तक पहुँचने पर सभी पोजीशन को बंद कर देती है, जिससे आवधिक लाभ प्राप्त होता है। रणनीति के मुख्य डिज़ाइन में प्रारंभिक निश्चित राशि प्रवेश, बहु-स्तरीय सुरक्षा ऑर्डर पुनर्भरण, गतिशील औसत लागत गणना और सटीक लाभ-बुकिंग निकास तंत्र शामिल हैं। यह विशेष रूप से अस्थिर बाजारों में दीर्घकालिक एसेट संचय के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति लागत औसत विधि की मुख्य अवधारणा पर आधारित है, लेकिन बहु-स्तरीय सुरक्षा ऑर्डर तंत्र के माध्यम से इसे महत्वपूर्ण रूप से बढ़ाया गया है। रणनीति निष्पादन प्रक्रिया इस प्रकार है:

-

बेस ऑर्डर प्रवेश: जब कोई पोजीशन न हो, तो सिस्टम पूर्व निर्धारित निश्चित डॉलर राशि (baseOrderSize) के साथ वर्तमान मूल्य पर खरीदारी करता है और प्रवेश मूल्य एवं मात्रा रिकॉर्ड करता है।

-

सुरक्षा ऑर्डर ट्रिगर तंत्र: पोजीशन होल्ड करने के दौरान, यदि मूल्य पूर्व निर्धारित विचलन प्रतिशत (priceDeviation) से अधिक गिरता है और अधिकतम सुरक्षा ऑर्डर सीमा तक नहीं पहुँचा गया है, तो सिस्टम पुनर्भरण शुरू करता है।

-

गतिशील ऑर्डर आकार समायोजन: प्रत्येक सुरक्षा ऑर्डर का आकार गुणक (orderSizeMultiplier) के माध्यम से गतिशील रूप से बढ़ाया जाता है, सूत्र: baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1) के अनुसार।

-

औसत लागत गणना: सिस्टम कुल लागत और कुल मात्रा को वास्तविक समय में ट्रैक करता है, और कुल लागत को कुल मात्रा से विभाजित करके गतिशील रूप से औसत प्रवेश मूल्य की गणना करता है।

-

लाभ-बुकिंग निकास तंत्र: जब बाजार मूल्य औसत लागत और पूर्व निर्धारित लाभ लक्ष्य प्रतिशत के योग तक बढ़ जाता है, तो सिस्टम स्वचालित रूप से सभी होल्डिंग्स को बंद कर देता है, जिससे एक पूर्ण ट्रेडिंग चक्र पूरा होता है।

यह रणनीति चक्रीय डिज़ाइन का उपयोग करती है; प्रत्येक पोजीशन बंद होने के बाद सभी काउंटर और ट्रैकिंग वेरिएबल रीसेट हो जाते हैं, जो अगले ट्रेडिंग चक्र की शुरुआत के लिए तैयार होते हैं।

रणनीति के लाभ

-

लागत औसत प्रभाव का अधिकतमकरण: यह सिस्टम मूल्य गिरने पर स्वचालित रूप से खरीदारी बढ़ाता है, जिससे औसत होल्डिंग लागत में काफी कमी आती है और भविष्य के लाभ की संभावना बढ़ती है।

-

जोखिम नियंत्रण स्वचालन: पूर्व निर्धारित सुरक्षा ऑर्डर तंत्र के माध्यम से, रणनीति बाजार में गिरावट के दौरान पूर्व नियोजित योजना के अनुसार पुनर्भरण कर सकती है, जिससे भावनात्मक निर्णयों से बचा जा सकता है।

-

पूंजी उपयोग दक्षता का अनुकूलन: ऑर्डर आकार गुणक डिज़ाइन के माध्यम से, रणनीति मूल्य गिरने पर अधिक पूंजी निवेश कर सकती है, जिससे अधिक अनुकूल मूल्य बिंदुओं पर अधिक एसेट जमा हो सकते हैं।

-

सटीक लाभ लक्ष्य प्रबंधन: औसत प्रवेश मूल्य पर आधारित गतिशील लाभ-बुकिंग तंत्र यह सुनिश्चित करता है कि प्रत्येक ट्रेडिंग चक्र में पूर्व निर्धारित लाभ लक्ष्य तक पहुँचने पर लाभ लॉक किया जाए।

-

उच्च अनुकूलन क्षमता: उपयोगकर्ता विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार बेस ऑर्डर आकार, विचलन प्रतिशत, अधिकतम सुरक्षा ऑर्डर संख्या, ऑर्डर आकार गुणक और लाभ लक्ष्य जैसे पैरामीटर समायोजित कर सकते हैं।

-

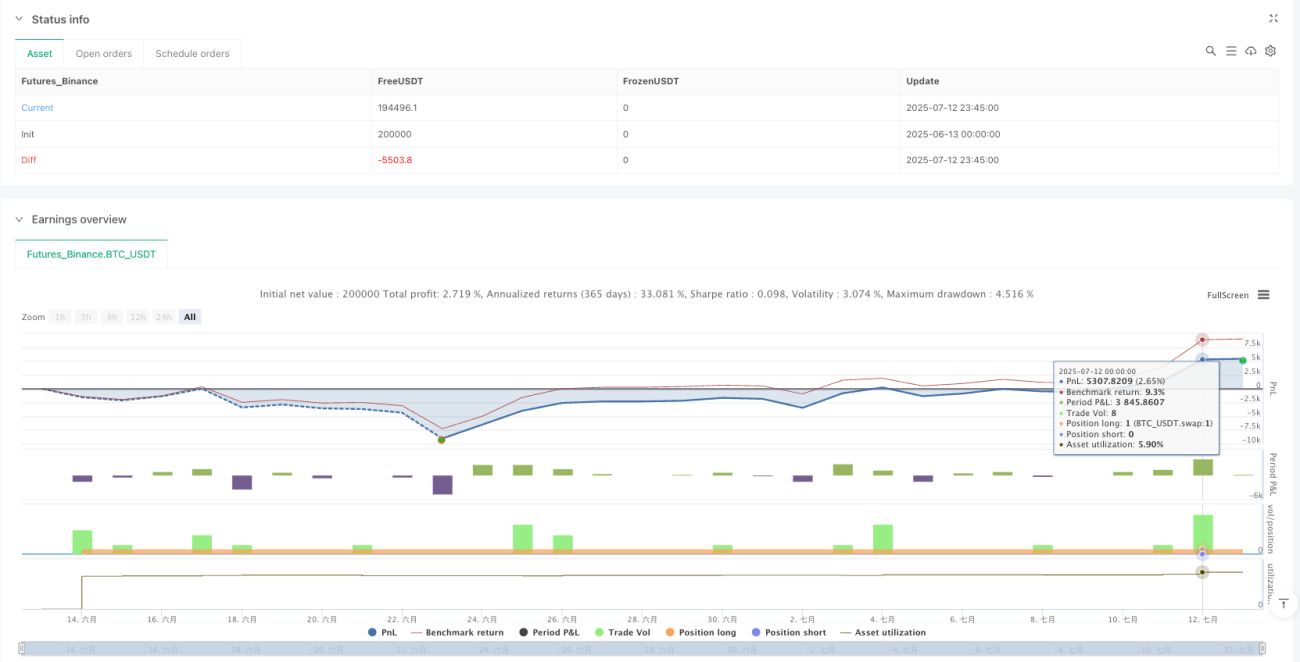

दृश्य व्यापार संदर्भ: रणनीति औसत प्रवेश मूल्य, लाभ-बुकिंग लक्ष्य मूल्य और सुरक्षा ऑर्डर ट्रिगर मूल्य का वास्तविक समय दृश्य प्रदान करती है, जिससे व्यापार निर्णय लेने में सुविधा होती है।

रणनीति के जोखिम

-

गिरते बाजार में पूंजी व्यय: लगातार गिरते बाजार में, रणनीति उपलब्ध पूंजी को जल्दी से समाप्त कर सकती है, खासकर जब उच्च ऑर्डर आकार गुणक सेट किया गया हो। समाधान यह है कि अधिकतम सुरक्षा ऑर्डर संख्या उचित रूप से सेट करें और बाजार चक्र के अनुसार बेस ऑर्डर आकार समायोजित करें।

-

कोई स्टॉप-लॉस तंत्र नहीं: वर्तमान रणनीति डिज़ाइन में कोई स्टॉप-लॉस तंत्र नहीं है, जो चरम बाजार स्थितियों में बड़े नुकसान का कारण बन सकता है। संभावित नुकसान को सीमित करने के लिए सशर्त स्टॉप-लॉस या समय-आधारित स्टॉप-लॉस शामिल करने की सिफारिश की जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है; अनुपयुक्त पैरामीटर संयोजन खराब परिणाम दे सकते हैं। ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर संयोजन खोजने की सिफारिश की जाती है।

-

कोई बाजार प्रवृत्ति पहचान नहीं: रणनीति में प्रवृत्ति पहचान तंत्र शामिल नहीं है, जिससे तेज गिरावट वाली प्रवृत्ति में जल्दी प्रवेश हो सकता है। प्रवेश फ़िल्टर के रूप में सरल प्रवृत्ति संकेतकों को एकीकृत करने पर विचार किया जा सकता है।

-

तरलता जोखिम: कम तरलता वाले बाजारों में, बड़े सुरक्षा ऑर्डर स्लिपेज या निष्पादन कठिनाइयों का सामना कर सकते हैं। उच्च तरलता वाले बाजारों में आवेदन करने या तरलता जांच तंत्र जोड़ने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

-

प्रवृत्ति फ़िल्टर एकीकरण: सरल प्रवृत्ति पहचान संकेतकों (जैसे मूविंग एवरेज क्रॉसओवर या रिलेटिव स्ट्रेंथ इंडेक्स) को प्रवेश तर्क में एकीकृत करें ताकि तेज गिरावट वाली प्रवृत्ति में जल्दी पोजीशन बनाने से बचा जा सके। इस तरह का अनुकूलन रणनीति के जोखिम-समायोजित रिटर्न में काफी सुधार कर सकता है।

-

गतिशील विचलन प्रतिशत: बाजार की अस्थिरता के आधार पर सुरक्षा ऑर्डर ट्रिगर विचलन प्रतिशत को गतिशील रूप से समायोजित करें; उच्च अस्थिरता वाले बाजारों में बड़ा विचलन और कम अस्थिरता वाले बाजारों में छोटा विचलन सेट करें, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सके।

-

आंशिक लाभ-बुकिंग तंत्र: स्तरीय लाभ-बुकिंग तंत्र शामिल करें, जो कुछ लाभ स्तरों तक पहुँचने पर आंशिक पोजीशन बंद करने की अनुमति देता है, बजाय पूरी तरह से बाहर निकलने के, जिससे बाजार के कुछ जोखिम को बनाए रखते हुए कुछ लाभ लॉक किया जा सके।

-

जोखिम प्रबंधन संवर्धन: समय या मूल्य पर आधारित सशर्त स्टॉप-लॉस और अधिकतम हानि सीमा जोड़ें, ताकि चरम बाजार स्थितियों में अत्यधिक नुकसान को रोका जा सके।

-

पूंजी प्रबंधन अनुकूलन: अधिक जटिल पूंजी प्रबंधन एल्गोरिदम लागू करें, जो खाता आकार, बाजार अस्थिरता और वर्तमान लाभ/हानि स्थिति के आधार पर ऑर्डर आकार को गतिशील रूप से समायोजित करे, न कि केवल निश्चित गुणक का उपयोग करे।

-

ड्रॉडाउन नियंत्रण: ऐतिहासिक ड्रॉडाउन विश्लेषण पर आधारित एक अनुकूली पैरामीटर समायोजन तंत्र जोड़ें, जो बड़े ड्रॉडाउन का पता चलने पर स्वचालित रूप से ऑर्डर आकार कम करे या विचलन प्रतिशत बढ़ाए, ताकि गिरते बाजार में पूंजी के दबाव को कम किया जा सके।

निष्कर्ष

स्मार्ट फिक्स्ड अमाउंट SIP रणनीति बेस ऑर्डर प्रवेश और बहु-स्तरीय सुरक्षा ऑर्डर पुनर्भरण तंत्र के संयोजन के माध्यम से दीर्घकालिक एसेट संचय के लिए एक व्यवस्थित दृष्टिकोण प्रदान करती है। यह रणनीति विशेष रूप से चक्रीय उतार-चढ़ाव वाले बाजारों के लिए उपयुक्त है, जो मूल्य सुधार का प्रभावी ढंग से उपयोग करके अधिक एसेट जमा कर सकती है और रिबाउंड पर लाभ लॉक कर सकती है।

रणनीति का मुख्य लाभ इसका सरल लेकिन शक्तिशाली लागत औसत प्रभाव अधिकतमकरण तंत्र और स्पष्ट लाभ लक्ष्य प्रबंधन है, हालांकि इसे गिरते बाजार में पूंजी व्यय और स्टॉप-लॉस तंत्र की कमी जैसे जोखिमों का भी सामना करना पड़ता है। प्रवृत्ति फ़िल्टरिंग, गतिशील पैरामीटर समायोजन और बेहतर जोखिम प्रबंधन कार्यों को एकीकृत करके, इस रणनीति को और अधिक अनुकूलित किया जा सकता है, जिससे विभिन्न बाजार वातावरणों में इसकी अनुकूलनशीलता और प्रदर्शन में सुधार हो सकता है।

उन निवेशकों के लिए जो एसेट संचय के लिए एक व्यवस्थित दृष्टिकोण चाहते हैं और अस्थिर बाजारों में जोखिम प्रबंधन करना चाहते हैं, यह संवर्धित DCA रणनीति एक विश्वसनीय और अनुकूलन योग्य ढाँचा प्रदान करती है, जो विशेष रूप से मध्यम से दीर्घकालिक निवेश समय सीमा के लिए उपयुक्त है।

- 1