अवलोकन

क्वांटम हार्मोनिक डायनामिक सपोर्ट ब्रेकआउट रणनीति एक अभिनव ट्रेडिंग सिस्टम है जो क्वांटम हार्मोनिक मूविंग एवरेज (SHMA) और डायनामिक समर्थन स्तरों को जोड़ती है। यह रणनीति मुख्य रूप से समर्थन के प्रमुख स्तरों के मूल्य टूटने (ब्रेकआउट) पर ध्यान केंद्रित करती है, और मालिकाना SHMA संकेतक के माध्यम से बाहर निकलने (एक्जिट) के समय को अनुकूलित करती है। यह विधि न केवल तकनीकी विश्लेषण में समर्थन ब्रेकआउट की अवधारणा का लाभ उठाती है, बल्कि हार्मोनिक फीडबैक तंत्र के माध्यम से निर्णय लेने की गुणवत्ता को बढ़ाने के लिए क्वांटम कम्प्यूटेशन सिद्धांतों को भी शामिल करती है। यह रणनीति अपट्रेंड को कैप्चर करने पर केंद्रित है, एक शुद्ध लॉन्ग रणनीति है, और उभरते या साइडवेज़ बाजारों में लागू करने के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत दो प्रमुख घटकों पर आधारित है: गतिशील समर्थन पहचान और क्वांटम हार्मोनिक मूविंग एवरेज (SHMA)।

सबसे पहले, रणनीति समर्थन स्तरों को निर्धारित करने के लिए हाल के पिवट निम्न (pivot lows) की खोज करके एक गतिशील समर्थन पहचान तंत्र का उपयोग करती है। विशेष रूप से, यह समर्थन स्तरों की पहचान करने के लिए बाएँ और दाएँ मोमबत्तियों की संख्या (डिफ़ॉल्ट रूप से प्रत्येक पाँच) को कॉन्फ़िगर करके ta.pivotlow फ़ंक्शन का उपयोग करता है। जब कीमत नीचे से इस समर्थन स्तर को तोड़ती है, तो सिस्टम लॉन्ग सिग्नल को ट्रिगर करता है।

दूसरा, रणनीति एक फिल्टर और एग्ज़िट टूल के रूप में अभिनव क्वांटम हार्मोनिक मूविंग एवरेज (SHMA) का उपयोग करती है। SHMA हार्मोनिक माध्य (HMA) के आधार पर कीमतों में छोटे उतार-चढ़ाव को पकड़ने के लिए एक क्वांटम वेव फंक्शन (psi) को शामिल करता है। SHMA की गणना तीन चरणों में की जाती है:

- हार्मोनिक मूविंग एवरेज (HMA) की गणना करें, जो कीमत के व्युत्क्रम का भारित औसत है।

- क्वांटम वेव फंक्शन (psi) की गणना करें, जो बेस HMA के चारों ओर कीमत और क्वांटम दोलन के बीच अनुकरण करने के लिए साइन फ़ंक्शन का उपयोग करता है।

- वेव फंक्शन को सुचारू करने के लिए एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करके ऊर्जा स्तर (एनर्जी लेवल) की गणना करें।

- अंतिम SHMA मान बेस HMA है जिसमें अल्फा पैरामीटर द्वारा नियंत्रित ऊर्जा सुधार पद (एनर्जी करेक्शन टर्म) जोड़ा जाता है।

प्रवेश की स्थिति स्पष्ट है: जब समापन मूल्य (क्लोज़) समर्थन रेखा को ऊपर की ओर पार करता है, तो लॉन्ग सिग्नल ट्रिगर होता है। बाहर निकलने की तीन स्थितियाँ हैं:

- जब कीमत स्टॉप-लॉस स्तर को छूती है तो तुरंत बाहर निकलें।

- जब कीमत टेक-प्रॉफिट स्तर पर पहुँचती है, तो तुरंत बाहर निकल सकते हैं या SHMA क्रॉसओवर की पुष्टि की प्रतीक्षा कर सकते हैं (कॉन्फ़िगर करने योग्य)।

- यदि SHMA पुष्टि की प्रतीक्षा का चयन किया जाता है, तो जब कीमत SHMA रेखा से नीचे गिरती है तो बाहर निकलें।

पूरी रणनीति समर्थन डिटेक्शन पैरामीटर, टेक-प्रॉफिट और स्टॉप-लॉस स्तर, SHMA लंबाई और क्वांटम अल्फा मान सहित उपयोगकर्ता-कॉन्फ़िगरेबल पैरामीटर के माध्यम से लचीले ढंग से समायोजित की जाती है।

रणनीति लाभ

-

गतिशील बाजार अनुकूलन: निश्चित स्तरों के बजाय गतिशील समर्थन पहचान का उपयोग करता है, जिससे रणनीति विभिन्न बाजार वातावरण और मूल्य संरचना परिवर्तनों के अनुकूल हो सकती है।

-

क्वांटम हार्मोनिक अनुकूलन: SHMA संकेतक क्वांटम हार्मोनिक सिद्धांतों को शामिल करके उन छोटे मूल्य उतार-चढ़ाव को पकड़ता है जिन्हें पारंपरिक मूविंग एवरेज अनदेखा कर सकते हैं, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

-

लचीला बाहर निकलने का तंत्र: रणनीति कई निकास विकल्प प्रदान करती है, जिससे कोई टेक-प्रॉफिट पर सीधे बाहर निकल सकता है या ट्रेंड रिवर्सल की पुष्टि करने के लिए SHMA क्रॉसओवर सिग्नल की प्रतीक्षा कर सकता है, जिससे अनुकूलनशीलता बढ़ जाती है।

-

पूरी तरह से अनुकूलन योग्य: समर्थन डिटेक्शन की संवेदनशीलता, जोखिम-इनाम अनुपात और SHMA विशेषताओं सहित सभी प्रमुख मापदंडों को उपयोगकर्ता इनपुट के माध्यम से समायोजित किया जा सकता है, जिससे व्यापारी अपनी व्यक्तिगत जोखिम प्राथमिकताओं और बाजार की स्थितियों के अनुसार अनुकूलन कर सकते हैं।

-

मौलिकता (ओरिजिनैलिटी): यह संकेतकों का एक सरल संयोजन नहीं है, बल्कि क्वांटम सिद्धांतों को तकनीकी विश्लेषण में लागू करने का एक अभिनव तरीका है, जो ट्रेडिंग निर्णयों के लिए एक नया दृष्टिकोण प्रदान करता है।

-

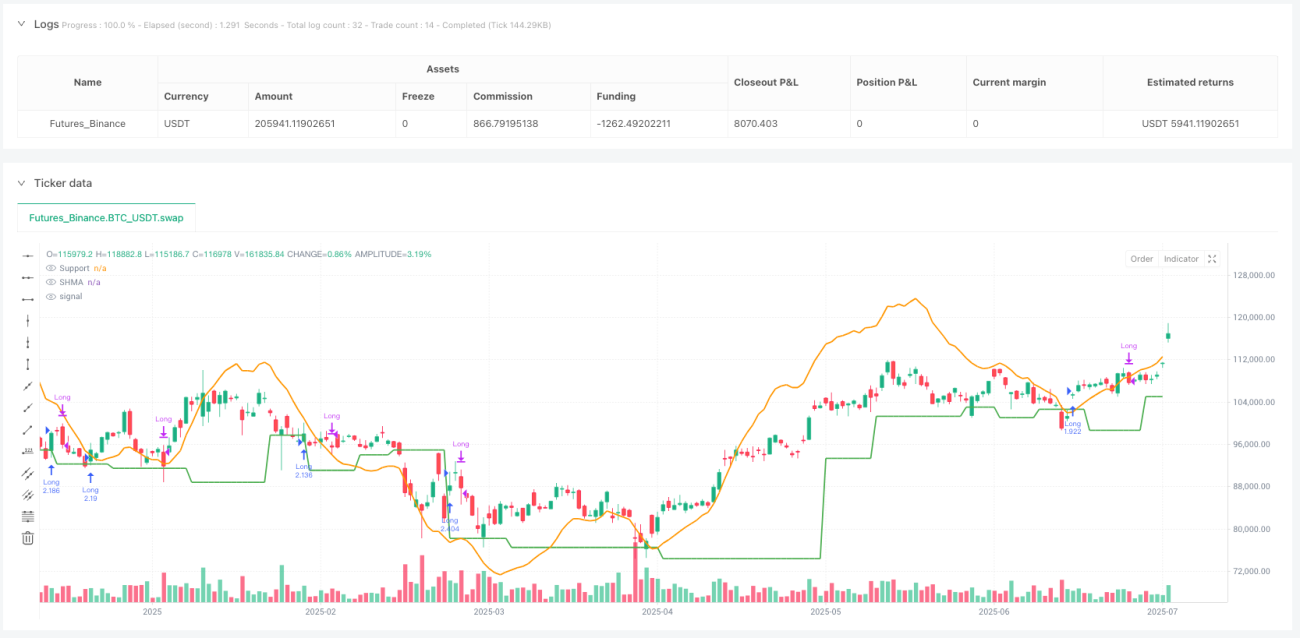

स्पष्ट विज़ुअलाइज़ेशन: रणनीति चार्ट पर समर्थन रेखा और SHMA रेखा खींचती है, जिससे व्यापारी प्रवेश और निकास संकेतों को सहजता से समझ सकते हैं।

रणनीति जोखिम

-

फॉल्स ब्रेकआउट जोखिम: गतिशील समर्थन ब्रेकआउट गलत संकेत उत्पन्न कर सकता है, विशेष रूप से उच्च अस्थिरता वाले बाजारों में। समाधान शोर को कम करने के लिए पुष्टिकरण संकेतक जोड़ना या समर्थन डिटेक्शन मापदंडों (बाएँ और दाएँ मोमबत्तियों की संख्या बढ़ाना) को समायोजित करना है।

-

पैरामीटर संवेदनशीलता: SHMA के अल्फा पैरामीटर और लंबाई का परिणामों पर महत्वपूर्ण प्रभाव पड़ता है; अनुचित सेटिंग्स ओवरफिटिंग या सिग्नल विलंब का कारण बन सकती हैं। विभिन्न बाजार स्थितियों के लिए ऐतिहासिक बैकटेस्टिंग के माध्यम से मापदंडों को अनुकूलित करने की सिफारिश की जाती है।

-

एकतरफा रणनीति सीमा: एक शुद्ध लॉन्ग रणनीति के रूप में, यह गिरते बाजार (डाउनट्रेंड) में खराब प्रदर्शन कर सकती है। केवल अनुकूल वातावरण में रणनीति को सक्रिय करने के लिए ट्रेंड फ़िल्टर या बाजार की स्थिति पहचान तंत्र जोड़ने पर विचार किया जा सकता है।

-

स्टॉप-लॉस ट्रिगर जोखिम: यदि स्टॉप-लॉस बहुत तंग सेट किया गया है, तो यह सामान्य बाजार उतार-चढ़ाव में ट्रिगर हो सकता है। लक्ष्य बाजार की अस्थिरता विशेषताओं के अनुसार स्टॉप-लॉस स्तरों को सावधानीपूर्वक सेट किया जाना चाहिए।

-

क्वांटम मॉडल जटिलता: क्वांटम हार्मोनिक मॉडल रणनीति की जटिलता को बढ़ाता है, जिससे रणनीति का व्यवहार कम सहज हो सकता है और पैरामीटर ट्यूनिंग कठिन हो जाती है। शुरुआती लोगों को SHMA के काम करने के तरीके को समझने में समय बिताना चाहिए।

रणनीति अनुकूलन दिशाएँ

-

ट्रेंड फ़िल्टर जोड़ना: पुष्टि किए गए ऊपरी रुझानों में ही ट्रेड करने के लिए संकेतों को फ़िल्टर करने हेतु व्यापक ट्रेंड संकेतक (जैसे दीर्घकालिक मूविंग एवरेज या ADX) जोड़ने पर विचार करें। इससे प्रतिकूल ट्रेंड ट्रेडिंग का जोखिम कम होगा और समग्र सफलता दर में सुधार होगा।

-

गतिशील स्टॉप-लॉस तंत्र: वर्तमान रणनीति एक निश्चित प्रतिशत स्टॉप-लॉस का उपयोग करती है। विभिन्न बाजार स्थितियों में उतार-चढ़ाव की विशेषताओं को बेहतर ढंग से अनुकूलित करने के लिए ATR या ऐतिहासिक अस्थिरता पर आधारित गतिशील स्टॉप-लॉस को लागू करने पर विचार किया जा सकता है।

-

वॉल्यूम पुष्टि जोड़ना: समर्थन ब्रेकआउट सिग्नल की विश्वसनीयता को वॉल्यूम पुष्टि के माध्यम से बढ़ाया जा सकता है। जब ब्रेकआउट के साथ महत्वपूर्ण वॉल्यूम वृद्धि होती है, तो यह आमतौर पर इंगित करता है कि ब्रेकआउट अधिक विश्वसनीय है।

-

एकाधिक समय सीमा विश्लेषण: उच्च समय सीमा से ट्रेंड जानकारी को एकीकृत करके प्रवेश निर्णयों की गुणवत्ता में सुधार किया जा सकता है। उदाहरण के लिए, केवल तभी जब दैनिक चार्ट पर अपट्रेंड की पुष्टि हो, निचली समय सीमा पर लॉन्ग अवसरों की तलाश करें।

-

SHMA पैरामीटर अनुकूलन: विभिन्न बाजार स्थितियों के लिए पैरामीटर सेट स्थापित करने के लिए SHMA की लंबाई और अल्फा मापदंडों पर गहन अनुकूलन अध्ययन करें। विशेष रूप से विचार करें कि अल्फा पैरामीटर ऊर्जा सुधार (एनर्जी करेक्शन) की तीव्रता को कैसे प्रभावित करता है और इसका रणनीति प्रदर्शन पर क्या प्रभाव पड़ता है।

-

सांख्यिकीय विश्लेषण जोड़ना: व्यापारियों को रणनीति प्रदर्शन को बेहतर ढंग से समझने में मदद करने के लिए रणनीति में जीत दर, भुगतान अनुपात (पेऑफ रेशियो), अधिकतम ड्रॉडाउन जैसे मैट्रिक्स की रीयल-टाइम गणना जैसी अधिक सांख्यिकीय विश्लेषण क्षमताएँ जोड़ें।

सारांश

क्वांटम हार्मोनिक डायनामिक सपोर्ट ब्रेकआउट रणनीति एक अभिनव लॉन्ग ट्रेडिंग सिस्टम है जो प्रवेश और निकास निर्णयों को अनुकूलित करने के लिए गतिशील समर्थन पहचान और क्वांटम हार्मोनिक मूविंग एवरेज (SHMA) को जोड़ती है। इस रणनीति का मुख्य लाभ इसकी गतिशील अनुकूलनशीलता और SHMA के क्वांटम हार्मोनिक सिद्धांतों के कारण छोटे मूल्य उतार-चढ़ाव के प्रति संवेदनशीलता है। हालाँकि रणनीति फॉल्स ब्रेकआउट और पैरामीटर संवेदनशीलता जैसे जोखिमों का सामना करती है, उचित पैरामीटर सेटिंग्स और सुझाई गई अनुकूलन दिशाओं के माध्यम से इन जोखिमों को प्रभावी ढंग से प्रबंधित किया जा सकता है। यह रणनीति विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो अभिनव तकनीकी विश्लेषण विधियों की तलाश कर रहे हैं और उन निवेशकों के लिए जिनकी मात्रात्मक ट्रेडिंग में गहरी रुचि है। तकनीकी विश्लेषण में क्वांटम कम्प्यूटेशन अवधारणाओं को शामिल करके, यह रणनीति वित्तीय बाजार विश्लेषण में एक दिलचस्प नई दिशा का प्रतिनिधित्व करती है। हालाँकि, सभी ट्रेडिंग रणनीतियों की तरह, उपयोग करने से पहले पर्याप्त बैकटेस्टिंग और जोखिम मूल्यांकन किया जाना चाहिए, और इसे अलगाव में उपयोग करने के बजाय एक व्यापक ट्रेडिंग योजना के भाग के रूप में देखा जाना चाहिए।

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=6

strategy("SHMA + Cassure de Support (Long Only)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === ⬇️ PARAMÈTRES UTILISATEUR ===- 1