अवलोकन

वोलैटिलिटी मोमेंटम और वॉल्यूम-भारित ट्रेंड क्रॉसओवर रणनीति एक बाजार एंट्रॉपी-आधारित क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो बाजार के निम्न-वोलैटिलिटी से उच्च-वोलैटिलिटी में संक्रमण बिंदुओं की पहचान करके ट्रेडिंग निर्णय लेती है। यह रणनीति दो प्रमुख संकेतकों को जोड़ती है: वोलैटिलिटी मोमेंटम इंडिकेटर (VMI) और वॉल्यूम-भारित प्राइस सेंटर (VWPC)। VMI वोलैटिलिटी त्वरण को मापता है, जिसका उपयोग बाजार के शांत से सक्रिय चरण में प्रवेश करने के लिए किया जाता है, और जब वोलैटिलिटी अराजकता सीमा तक पहुँचती है तो बाहर निकलने के लिए किया जाता है; जबकि VWPC एक वॉल्यूम-आधारित ट्रेंड फिल्टर के रूप में कार्य करता है, जो विशिष्ट मूल्य के माध्यम से समग्र बाजार दिशा निर्धारित करता है। यह संयुक्त दृष्टिकोण बाजार के निम्न-वोलैटिलिटी से उच्च-वोलैटिलिटी में संक्रमण को पकड़ने का लक्ष्य रखता है, साथ ही यह सुनिश्चित करता है कि ट्रेडिंग दिशा समग्र प्रवृत्ति के अनुरूप हो।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत बाजार की वोलैटिलिटी परिवर्तन चक्रों और प्रवृत्ति दिशा का उपयोग करके ट्रेडिंग निर्णय लेना है। विशेष रूप से:

-

वोलैटिलिटी मोमेंटम इंडिकेटर (VMI) गणना:

- पहले वर्तमान औसत सच्ची रेंज (ATR) और उसमें परिवर्तन की गणना करें।

- आरोही त्वरण (ATR बढ़ना) और अवरोही त्वरण (ATR घटना) के बीच अंतर करें।

- इन त्वरण मूल्यों को चिकना करने के लिए मूविंग एवरेज (RMA) का उपयोग करें।

- सापेक्ष शक्ति की गणना करें, और इसे 0-100 की सीमा में VMI मान में परिवर्तित करें।

-

वॉल्यूम-भारित प्राइस सेंटर (VWPC) गणना:

- विशिष्ट मूल्य (उच्च, निम्न, समापन मूल्य का औसत) और वॉल्यूम पर आधारित।

- भारित विशिष्ट मूल्य को संबंधित वॉल्यूम के साथ गुणा करके, एक संकेतक प्राप्त होता है जो उच्च वॉल्यूम मूल्य स्तरों पर जोर देता है।

- इस संकेतक को बाजार का 'गुरुत्व केंद्र' माना जा सकता है, जो समग्र प्रवृत्ति दिशा निर्धारित करने में मदद करता है।

-

ट्रेडिंग तर्क दो चरणों में कार्यान्वित:

- तैयारी चरण ("Armed" स्थिति): जाँच करें कि क्या VMI हाल ही में शांत क्षेत्र (निर्धारित शांत क्षेत्र सीमा से नीचे) में है।

- ट्रिगर चरण ("Fire" स्थिति): जब VMI शांत क्षेत्र सीमा को ऊपर की ओर पार करता है तो ट्रिगर होता है।

- प्रवेश शर्त: प्रवृत्ति दिशा (मूल्य VWPC से ऊपर होने पर अपट्रेंड, नीचे होने पर डाउनट्रेंड) और उपरोक्त दोनों चरणों की शर्तों को एक साथ पूरा करना।

- निकास शर्त: जब VMI अराजकता क्षेत्र सीमा (उच्च वोलैटिलिटी का संकेत) तक पहुँचता है तो स्थिति बंद करें।

रणनीति ट्रेडिंग दिशा (केवल लॉन्ग, केवल शॉर्ट, या द्विदिश ट्रेडिंग) को कॉन्फ़िगर करने की अनुमति देती है, और विभिन्न बाजार वातावरणों के अनुकूल विभिन्न मापदंडों को अनुकूलित करने की सुविधा देती है।

रणनीति के लाभ

रणनीति कोड का गहन विश्लेषण करने पर, निम्नलिखित लाभों का सारांश दिया जा सकता है:

-

बाजार चक्र पर आधारित ट्रेडिंग समय चयन: यह रणनीति VMI संकेतक के माध्यम से बाजार के निम्न-वोलैटिलिटी से उच्च-वोलैटिलिटी में संक्रमण बिंदुओं की पहचान करती है, जो अक्सर एक नई मूल्य प्रवृत्ति की शुरुआत का प्रतिनिधित्व करता है, जिससे प्रवृत्ति की शुरुआत में प्रवेश करने में मदद मिलती है।

-

वॉल्यूम के साथ प्रवृत्ति पुष्टि: VWPC वॉल्यूम भार को शामिल करके, सरल मूविंग एवरेज की तुलना में एक अधिक प्रतिनिधि प्रवृत्ति संकेतक प्रदान करता है, जिससे झूठे संकेत कम होते हैं।

-

स्पष्ट प्रवेश और निकास शर्तें: रणनीति में स्पष्ट प्रवेश तर्क (वोलैटिलिटी बढ़ने लगती है) और निकास तर्क (वोलैटिलिटी चरम पर पहुँचती है) है, जो व्यक्तिपरक निर्णय से बचाता है।

-

अनुकूलन क्षमता: मापदंड अनुकूलन के माध्यम से, यह रणनीति विभिन्न बाजार वातावरणों और ट्रेडिंग उपकरणों के अनुकूल हो सकती है। विशेष रूप से, VMI के शांत क्षेत्र और अराजकता क्षेत्र की सीमाओं को बाजार विशेषताओं के अनुसार समायोजित किया जा सकता है।

-

जोखिम प्रबंधन एकीकरण: रणनीति में अंतर्निहित पोजीशन प्रबंधन (डिफ़ॉल्ट रूप से खाते के 15% फंड का उपयोग) और रिवर्स ट्रेडिंग प्रतिबंध (pyramiding=0) शामिल है, जो जोखिम को नियंत्रित करने में मदद करता है।

-

दृश्य सहायता: रणनीति चार्ट पर VWPC ट्रेंड लाइन और प्रवेश/निकास संकेतों को प्लॉट करती है, जिससे व्यापारी बाजार की स्थिति और रणनीति तर्क को सहजता से समझ सकते हैं।

-

उच्च गणना दक्षता: ta.rma और ta.barssince जैसे अंतर्निहित कार्यों का उपयोग करके, रणनीति की गणना दक्षता अधिक है, जो रीयल-टाइम ट्रेडिंग अनुप्रयोगों के लिए उपयुक्त है।

रणनीति के जोखिम

हालाँकि इस रणनीति में कई लाभ हैं, लेकिन निम्नलिखित संभावित जोखिम भी मौजूद हैं:

-

वोलैटिलिटी फॉल्स ब्रेकआउट जोखिम: बाजार में वोलैटिलिटी में अल्पकालिक वृद्धि के बाद तेजी से गिरावट आ सकती है, जिसके परिणामस्वरूप गलत संकेत हो सकते हैं। समाधान VMI शांत क्षेत्र सीमा को समायोजित करना या पुष्टि की शर्तें जोड़ना है।

-

प्रवृत्ति निर्धारण में विलंब: VWPC एक प्रवृत्ति संकेतक के रूप में कुछ अंतराल हो सकता है, और बाजार के तीव्र मोड़ पर समय पर प्रतिक्रिया नहीं दे सकता है। सहायक निर्णय के लिए अल्पकालिक मोमेंटम संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

मापदंड संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स (विशेष रूप से VMI लंबाई और सीमाएँ) के प्रति संवेदनशील है, और विभिन्न बाजार वातावरणों में विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है। विभिन्न बाजार स्थितियों के लिए बैकटेस्टिंग के माध्यम से पैरामीटर अनुकूलन की सिफारिश की जाती है।

-

ट्रेडिंग आवृत्ति में अनिश्चितता: चूँकि रणनीति वोलैटिलिटी परिवर्तनों पर आधारित है, विभिन्न बाजार चरणों में ट्रेडिंग संकेतों की आवृत्ति में काफी अंतर हो सकता है, जो समग्र रिटर्न और ड्रॉडाउन नियंत्रण को प्रभावित करता है।

-

ट्रेडिंग लागत का प्रभाव: हालाँकि रणनीति ट्रेडिंग कमीशन (0.075%) पर विचार करती है, वास्तविक ट्रेडिंग में, स्लिपेज और अन्य ट्रेडिंग लागतें रणनीति के प्रदर्शन को और प्रभावित कर सकती हैं।

-

वॉल्यूम डेटा पर निर्भरता: VWPC संकेतक वॉल्यूम डेटा पर निर्भर करता है, और कुछ बाजारों या समय अवधियों में, वॉल्यूम डेटा सटीक या विश्वसनीय नहीं हो सकता है, जिससे संकेतक की सटीकता प्रभावित होती है।

रणनीति अनुकूलन दिशा-निर्देश

कोड का गहन विश्लेषण करके, निम्नलिखित अनुकूलन दिशाओं का सुझाव दिया जा सकता है:

-

वोलैटिलिटी फिल्टर जोड़ना: एक ऐतिहासिक वोलैटिलिटी-आधारित गतिशील सीमा समायोजन तंत्र शुरू किया जा सकता है, जिससे VMI के शांत क्षेत्र और अराजकता क्षेत्र की सीमाएँ बाजार के समग्र वोलैटिलिटी स्तर के अनुसार स्वचालित रूप से समायोजित हो सकें, जिससे रणनीति की अनुकूलन क्षमता में सुधार हो।

-

प्रवृत्ति पुष्टि तंत्र को मजबूत करना: VWPC के आधार पर बहु-समय सीमा प्रवृत्ति पुष्टि जोड़ी जा सकती है, या अन्य प्रवृत्ति संकेतकों (जैसे दिशात्मक संकेतक ADX) के साथ जोड़कर प्रवृत्ति निर्धारण की सटीकता में सुधार किया जा सकता है।

-

निकास तंत्र को अनुकूलित करना: वर्तमान रणनीति केवल VMI के अराजकता क्षेत्र तक पहुँचने पर निकास करती है। स्टॉप-लॉस और लक्ष्य लाभ स्तर जोड़ने, या वोलैटिलिटी-आधारित गतिशील स्टॉप-लॉस रणनीति पर विचार किया जा सकता है, ताकि जोखिम को बेहतर ढंग से नियंत्रित किया जा सके और लाभ को लॉक किया जा सके।

-

वॉल्यूम फिल्टर जोड़ना: वॉल्यूम पुष्टि शर्त जोड़ी जा सकती है, जिससे केवल वॉल्यूम बढ़ने पर ही प्रवेश किया जाए, कम तरलता वाले वातावरण में ट्रेडिंग से बचा जा सके।

-

समय फिल्टर जोड़ना: कुछ बाजारों में विशिष्ट समय अवधियों में वोलैटिलिटी पैटर्न हो सकते हैं। ज्ञात अक्षम ट्रेडिंग घंटों से बचने के लिए समय फिल्टर शर्तें जोड़ी जा सकती हैं।

-

पैरामीटर स्व-अनुकूलन तंत्र: हाल के बाजार प्रदर्शन के आधार पर स्वचालित रूप से पैरामीटर समायोजित करने वाला एक तंत्र विकसित किया जा सकता है, ताकि रणनीति बाजार परिवर्तनों के लिए बेहतर अनुकूल हो सके।

-

मनी मैनेजमेंट को अनुकूलित करना: वोलैटिलिटी-आधारित गतिशील पोजीशन प्रबंधन लागू किया जा सकता है, जो विभिन्न वोलैटिलिटी वातावरणों में ट्रेडिंग आकार को समायोजित करके जोखिम और रिटर्न को संतुलित करता है।

निष्कर्ष

वोलैटिलिटी मोमेंटम और वॉल्यूम-भारित ट्रेंड क्रॉसओवर रणनीति एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जो वोलैटिलिटी विश्लेषण और प्रवृत्ति अनुसरण को जोड़ती है। यह VMI संकेतक के माध्यम से बाजार के शांत से सक्रिय होने के संक्रमण बिंदुओं को पकड़कर प्रवेश करती है, और जब वोलैटिलिटी चरम पर पहुँचती है तो बाहर निकलती है; साथ ही VWPC संकेतक का उपयोग यह सुनिश्चित करने के लिए करती है कि ट्रेडिंग दिशा समग्र प्रवृत्ति के अनुरूप हो। इस रणनीति का मुख्य लाभ बाजार वोलैटिलिटी चक्रों के महत्वपूर्ण मोड़ बिंदुओं को पकड़ने और वॉल्यूम जानकारी के साथ प्रवृत्ति दिशा को फ़िल्टर करके ट्रेडिंग गुणवत्ता में सुधार करने की क्षमता है।

हालाँकि, इस रणनीति को वोलैटिलिटी फॉल्स ब्रेकआउट, प्रवृत्ति निर्धारण में विलंब और मापदंड संवेदनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है। गतिशील सीमा समायोजन शुरू करके, प्रवृत्ति पुष्टि तंत्र को मजबूत करके, निकास तर्क को अनुकूलित करके और स्व-अनुकूली पैरामीटर लागू करके, रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाया जा सकता है।

अंततः, यह रणनीति बाजार एंट्रॉपी और वोलैटिलिटी चक्रों पर आधारित एक ट्रेडिंग ढाँचा प्रदान करती है, जो विभिन्न बाजार वातावरणों में लागू करने योग्य है। हालाँकि, सर्वोत्तम परिणाम प्राप्त करने के लिए व्यापारियों को विशिष्ट ट्रेडिंग उपकरणों और बाजार विशेषताओं के अनुसार मापदंड अनुकूलन और रणनीति समायोजन करना होगा।

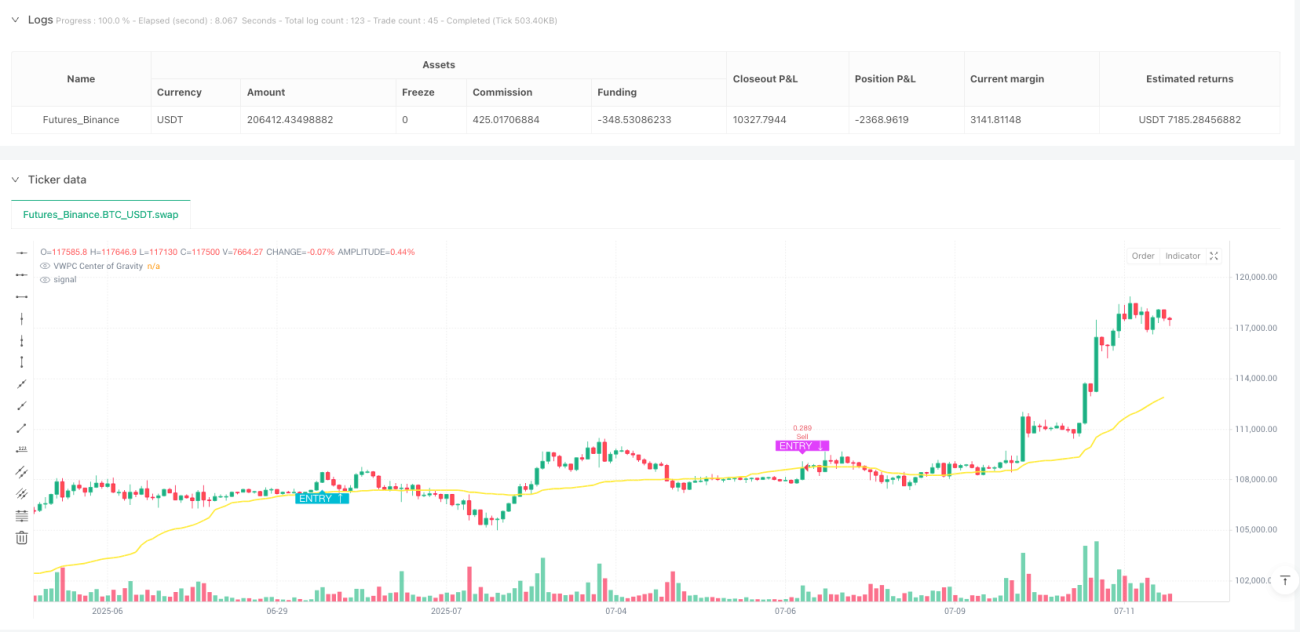

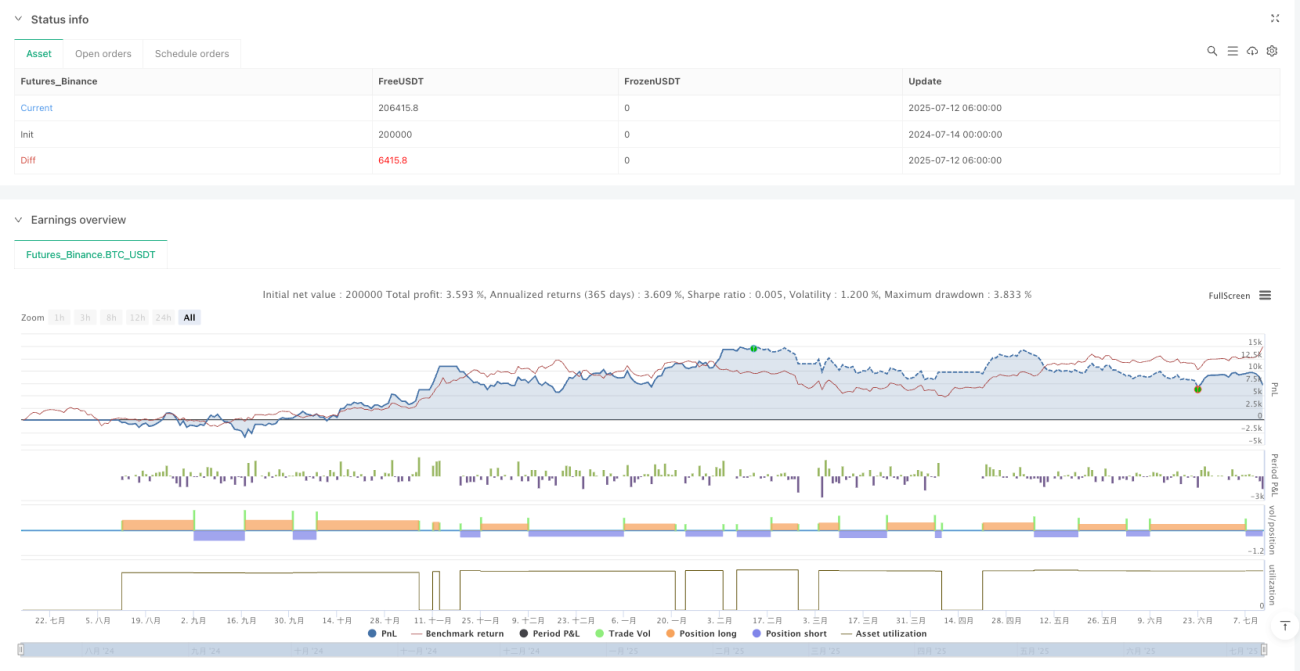

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1