अवलोकन

न्यूयॉर्क ओपन हाई वोलैटिलिटी ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो बाजार के ओपनिंग रेंज ब्रेकआउट सिद्धांत पर आधारित है। इसका उद्देश्य न्यूयॉर्क बाजार के शुरुआती घंटों में उच्च अस्थिरता का लाभ उठाकर व्यापार करना है। यह रणनीति शुरुआती 30 मिनट (अर्थात 8:30 बजे) में बनी मूल्य सीमा के ब्रेकआउट सिग्नल को पकड़ती है, कड़े प्रवेश नियम और जोखिम प्रबंधन तंत्र निर्धारित करती है, और कुशल व्यापार अवसर प्राप्त करती है। रणनीति का मूल ओपनिंग रेंज के उच्चतम और निम्नतम बिंदुओं की पहचान करना है, जब मूल्य इन महत्वपूर्ण स्तरों को तोड़ता है तो ट्रेडिंग सिग्नल ट्रिगर होते हैं, और डायनामिक स्टॉप-लॉस एवं टार्गेट प्रॉफिट सेटिंग्स का उपयोग करके जोखिम-लाभ अनुपात को अनुकूलित किया जाता है।

रणनीति का सिद्धांत

रणनीति का मुख्य सिद्धांत इस तथ्य पर आधारित है कि बाजार उद्घाटन अवधि के दौरान अक्सर उच्च अस्थिरता और दिशात्मकता प्रदर्शित करता है, जो निम्नलिखित प्रमुख चरणों के माध्यम से कार्यान्वित होता है:

- रेंज निर्धारण: प्रत्येक व्यापारिक दिवस 8:30 बजे (न्यूयॉर्क ओपन अवधि) पर वर्तमान कैंडल के उच्चतम और निम्नतम मूल्य को रिकॉर्ड करें, जो क्रमशः ORB (ओपनिंग रेंज ब्रेकआउट) की ऊपरी और निचली सीमा होगी।

- ब्रेकआउट सिग्नल: जब मूल्य ORB के उच्चतम स्तर को पार करके बंद होता है, तो लॉन्ग सिग्नल ट्रिगर होता है; जब मूल्य ORB के निम्नतम स्तर को पार करके बंद होता है, तो शॉर्ट सिग्नल ट्रिगर होता है।

- जोखिम प्रबंधन: रणनीति सटीक जोखिम नियंत्रण तंत्र निर्धारित करती है, जहाँ जोखिम इकाई को ORB के उच्चतम और निम्नतम के बीच की दूरी के रूप में परिभाषित किया जाता है।

- डायनामिक स्टॉप-लॉस: प्रारंभिक स्टॉप-लॉस ORB की संबंधित सीमा पर सेट किया जाता है (लॉन्ग के लिए स्टॉप ORB निम्न पर, शॉर्ट के लिए ORB उच्च पर)।

- लाभ लक्ष्य: समायोज्य जोखिम-लाभ अनुपात (डिफ़ॉल्ट 2.0) के माध्यम से लक्ष्य लाभ निर्धारित किया जाता है, जो जोखिम इकाई का एक गुणक होता है।

- ट्रेलिंग स्टॉप: जब मूल्य एक निश्चित लाभ स्तर (1:1 जोखिम-लाभ अनुपात) तक पहुँचता है, तो स्टॉप-लॉस को ब्रेकईवन बिंदु पर स्थानांतरित कर दिया जाता है, जिससे अर्जित लाभ सुरक्षित हो जाता है।

- ट्रेडिंग सीमाएँ: रणनीति प्रति दिन अधिकतम ट्रेडों की संख्या (डिफ़ॉल्ट 8) निर्धारित करती है, ताकि अत्यधिक व्यापार से बचा जा सके।

- अनुक्रम प्रबंधन: एक ट्रेड अनुक्रम नियंत्रण तर्क लागू किया गया है, जो एक ही रेंज के भीतर एक ही दिशा में बार-बार ट्रेड ट्रिगर होने से रोकता है।

रणनीति सख्त शर्तों और स्थिति प्रबंधन के माध्यम से कुशल निष्पादन और जोखिम नियंत्रण प्राप्त करती है। कोड में कई बूलियन चर और शर्तों का उपयोग करके ट्रेडिंग स्थिति को ट्रैक किया जाता है, जिससे सटीक और सुसंगत निष्पादन सुनिश्चित होता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, यह रणनीति निम्नलिखित महत्वपूर्ण लाभ प्रदर्शित करती है:

- सरल और स्पष्ट: रणनीति के नियम स्पष्ट और समझने में आसान हैं, जो सभी स्तरों के व्यापारियों के लिए उपयुक्त हैं।

- उच्च अस्थिरता का दोहन: विशेष रूप से न्यूयॉर्क ओपन अवधि की उच्च अस्थिरता के लिए डिज़ाइन किया गया है, जो बड़े मूल्य उतार-चढ़ाव से लाभ के अवसरों को प्रभावी ढंग से पकड़ता है।

- सटीक जोखिम नियंत्रण: स्पष्ट रूप से परिभाषित जोखिम इकाइयों और डायनामिक स्टॉप-लॉस रणनीति के माध्यम से सटीक जोखिम प्रबंधन प्राप्त होता है।

- डायनामिक स्टॉप-लॉस अनुकूलन: जब 1:1 जोखिम-लाभ अनुपात तक पहुँच जाता है, तो स्वचालित रूप से स्टॉप को ब्रेकईवन पर ले जाया जाता है, जिससे कुछ लाभ लॉक हो जाता है और बाजार को आगे बढ़ने की अनुमति मिलती है।

- लचीला पैरामीटर समायोजन: जोखिम-लाभ अनुपात को इनपुट पैरामीटर के माध्यम से समायोजित किया जा सकता है, जिससे रणनीति विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुकूल हो जाती है।

- ट्रेड आवृत्ति नियंत्रण: प्रति दिन अधिकतम ट्रेडों की सीमा निर्धारित है, जो अत्यधिक व्यापार और बाजार जोखिम में अत्यधिक धन के जोखिम को रोकता है।

- स्वचालित निष्पादन: पूरी तरह से कोडित रणनीति तर्क स्वचालित निष्पादन की अनुमति देता है, जो मानवीय हस्तक्षेप और भावनात्मक प्रभाव को कम करता है।

- विज़ुअलाइज़ेशन समर्थन: प्रमुख मूल्य स्तरों का दृश्य प्रदर्शन और ट्रेड सिग्नल चिह्न प्रदान करता है, जो रणनीति की निगरानी और बैकटेस्टिंग विश्लेषण में सहायता करता है।

- अलर्ट फंक्शन: बिल्ट-इन ट्रेड सिग्नल अलर्ट शर्तें रीयल-टाइम मॉनिटरिंग और सूचना के लिए उपलब्ध हैं।

रणनीति के जोखिम

हालाँकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम और चुनौतियाँ मौजूद हैं:

- झूठे ब्रेकआउट का जोखिम: ओपनिंग रेंज ब्रेकआउट के बाद झूठा ब्रेकआउट और मूल्य का पलटाव हो सकता है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। इसका समाधान पुष्टिकरण संकेतक या विलंबित प्रवेश तर्क जोड़ने में हो सकता है।

- अस्थिरता पर निर्भरता: रणनीति की प्रभावशीलता बाजार की अस्थिरता पर अत्यधिक निर्भर है, कम अस्थिरता वाले बाजार में प्रदर्शन कमजोर हो सकता है। अस्थिरता फिल्टर जोड़ने पर विचार किया जा सकता है, जो केवल न्यूनतम अस्थिरता शर्त पूरी होने पर ही रणनीति को सक्रिय करे।

- निश्चित समय-सीमा सीमा: रणनीति केवल 8:30 के ओपनिंग रेंज पर आधारित है, जो अन्य समय अवधियों में प्रभावी व्यापार के अवसरों को छोड़ सकती है। कई समय विंडो या डायनामिक समय विंडो तक विस्तार पर विचार किया जा सकता है।

- बाजार शोर का हस्तक्षेप: अल्पकालिक मूल्य उतार-चढ़ाव अनावश्यक ट्रेड को ट्रिगर कर सकते हैं। मूल्य फिल्टर या उच्च समय-सीमा के पुष्टिकरण संकेतों का उपयोग करने पर विचार किया जा सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन जोखिम-लाभ अनुपात जैसे पैरामीटर सेटिंग्स के प्रति अत्यधिक संवेदनशील हो सकता है। पूर्ण पैरामीटर अनुकूलन और मजबूती परीक्षण की सिफारिश की जाती है।

- ट्रेडिंग लागत का प्रभाव: ट्रेडिंग लागत पर विचार न करने से बैकटेस्टिंग परिणाम वास्तविक प्रदर्शन से भिन्न हो सकते हैं। वास्तविक अनुप्रयोग में ट्रेडिंग लागत को रणनीति मूल्यांकन में शामिल किया जाना चाहिए।

- धन प्रबंधन की कमी: यद्यपि रणनीति में जोखिम नियंत्रण तंत्र है, लेकिन एक पूर्ण धन प्रबंधन प्रणाली का अभाव है। खाते के आकार और बाजार की स्थितियों के अनुसार ट्रेड आकार को समायोजित करने के लिए डायनामिक पोजीशन प्रबंधन जोड़ने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, निम्नलिखित संभावित अनुकूलन दिशाएँ हैं:

- बहु-समय-सीमा विश्लेषण: उच्च समय-सीमा के बाजार प्रवृत्ति जानकारी को एकीकृत करें, केवल प्रवृत्ति की दिशा में ही ट्रेड करें, जिससे सफलता दर में सुधार हो।

- डायनामिक जोखिम-लाभ सेटिंग: बाजार की अस्थिरता या अन्य बाजार स्थिति संकेतकों के आधार पर जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करें, विभिन्न बाजार वातावरण में प्रदर्शन को अनुकूलित करें।

- अतिरिक्त फिल्टर शर्तें: अतिरिक्त तकनीकी संकेतक या बाजार भावना संकेतक जैसे मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (RSI), या वॉल्यूम-वेटेड एवरेज प्राइस (VWAP) को ट्रेड फिल्टर के रूप में शामिल करें।

- प्रवेश समय में सुधार: मूल्य कार्रवाई पैटर्न या कैंडलस्टिक संरचनाओं को अतिरिक्त प्रवेश पुष्टिकरण के रूप में उपयोग करने पर विचार करें, जिससे झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सके।

- स्टॉप-लॉस रणनीति में सुधार: अधिक जटिल ट्रेलिंग स्टॉप तंत्र लागू करें, जैसे ATR (एवरेज ट्रू रेंज) पर आधारित डायनामिक स्टॉप या बाजार शोर स्तर के अनुसार समायोजित स्टॉप।

- धन प्रबंधन को बढ़ाना: अस्थिरता और जीत दर पर आधारित डायनामिक पोजीशन प्रबंधन प्रणाली लागू करें, जिससे पूंजी उपयोग दक्षता और जोखिम नियंत्रण में सुधार हो।

- मौसमी समायोजन: बाजार के मौसमी पैटर्न का विश्लेषण और उपयोग करें, विभिन्न मौसमी स्थितियों के अनुसार रणनीति पैरामीटर या ट्रेडिंग शर्तों को समायोजित करें।

- विविध निकास रणनीतियाँ: आंशिक लाभ लेने का तंत्र लागू करें, जो विभिन्न मूल्य स्तरों पर आंशिक पोजीशन बंद करने की अनुमति देता है, जिससे समग्र लाभ प्रदर्शन में सुधार हो।

- मशीन लर्निंग ऑप्टिमाइज़ेशन: ब्रेकआउट की वैधता की भविष्यवाणी करने या रणनीति पैरामीटर को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार करें, जिससे रणनीति की अनुकूलन क्षमता और मजबूती में सुधार हो।

सारांश

न्यूयॉर्क ओपन हाई वोलैटिलिटी ब्रेकआउट रणनीति एक अच्छी तरह से डिज़ाइन की गई, स्पष्ट नियमों वाली मात्रात्मक ट्रेडिंग रणनीति है। यह बाजार के शुरुआती घंटों में उच्च अस्थिरता का लाभ उठाता है और सख्त जोखिम प्रबंधन और ट्रेड निष्पादन नियमों के साथ मिलकर व्यापारियों को एक विश्वसनीय ट्रेडिंग विधि प्रदान करता है। रणनीति का मुख्य लाभ इसके सरल और स्पष्ट तर्क और सटीक जोखिम नियंत्रण तंत्र में निहित है, जो डायनामिक स्टॉप-लॉस और लक्ष्य लाभ सेटिंग्स के माध्यम से जोखिम और लाभ को प्रभावी ढंग से संतुलित करता है।

हालाँकि, रणनीति झूठे ब्रेकआउट, अस्थिरता पर निर्भरता और पैरामीटर संवेदनशीलता जैसी चुनौतियों का सामना करती है। बहु-समय-सीमा विश्लेषण, डायनामिक जोखिम-लाभ सेटिंग, प्रवेश समय में सुधार और स्टॉप-लॉस रणनीति में सुधार जैसे अनुकूलन दिशाओं को शामिल करके, रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है। विशेष रूप से तकनीकी संकेतक फिल्टर और मशीन लर्निंग विधियों के संयोजन से विभिन्न बाजार वातावरणों में रणनीति की अनुकूलन क्षमता में काफी सुधार होने की उम्मीद है।

उन व्यापारियों के लिए जो बाजार के शुरुआती उच्च अस्थिरता का लाभ उठाना चाहते हैं, यह रणनीति एक संरचित ढाँचा प्रदान करती है, जो रणनीति नियमों का सख्ती से पालन करके और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार पैरामीटर समायोजित करके एक कुशल और मजबूत ट्रेडिंग सिस्टम बनाने में मदद करती है।

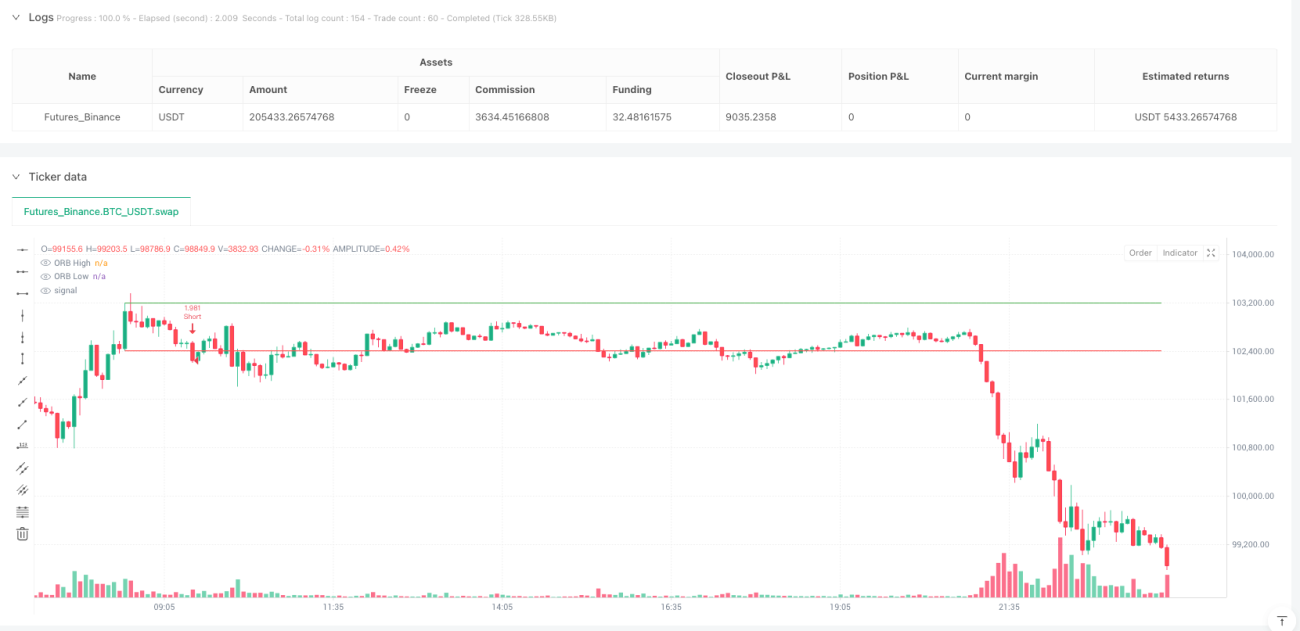

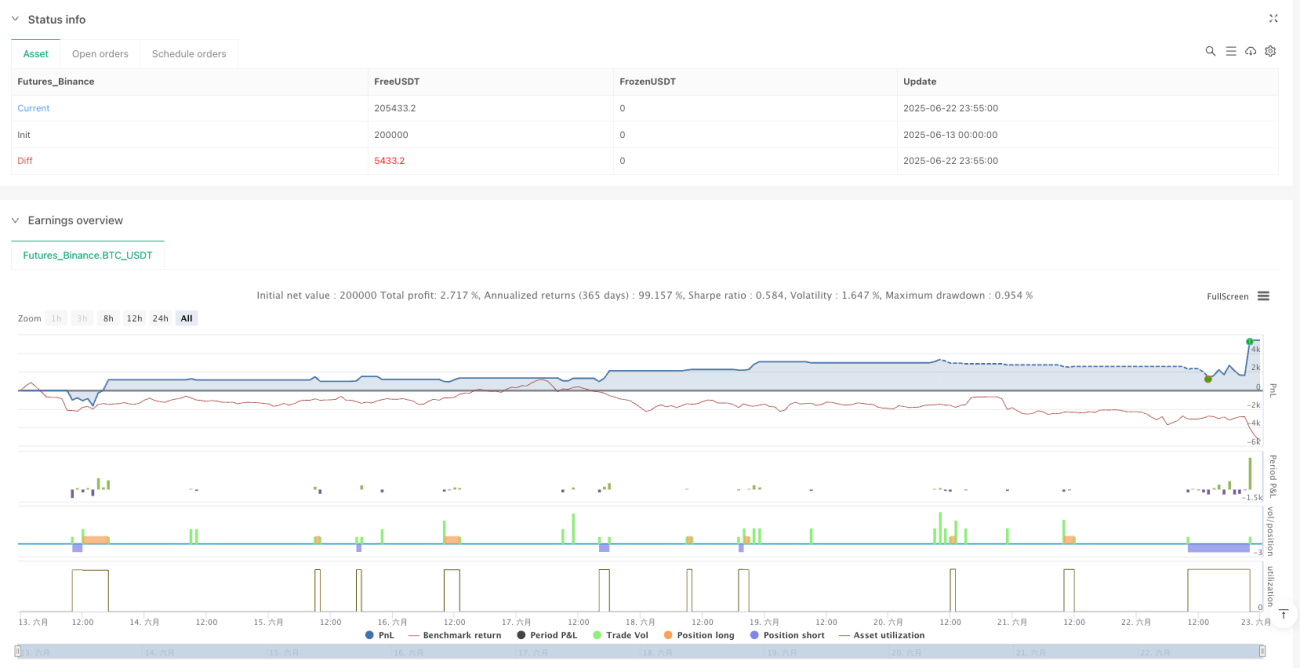

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1