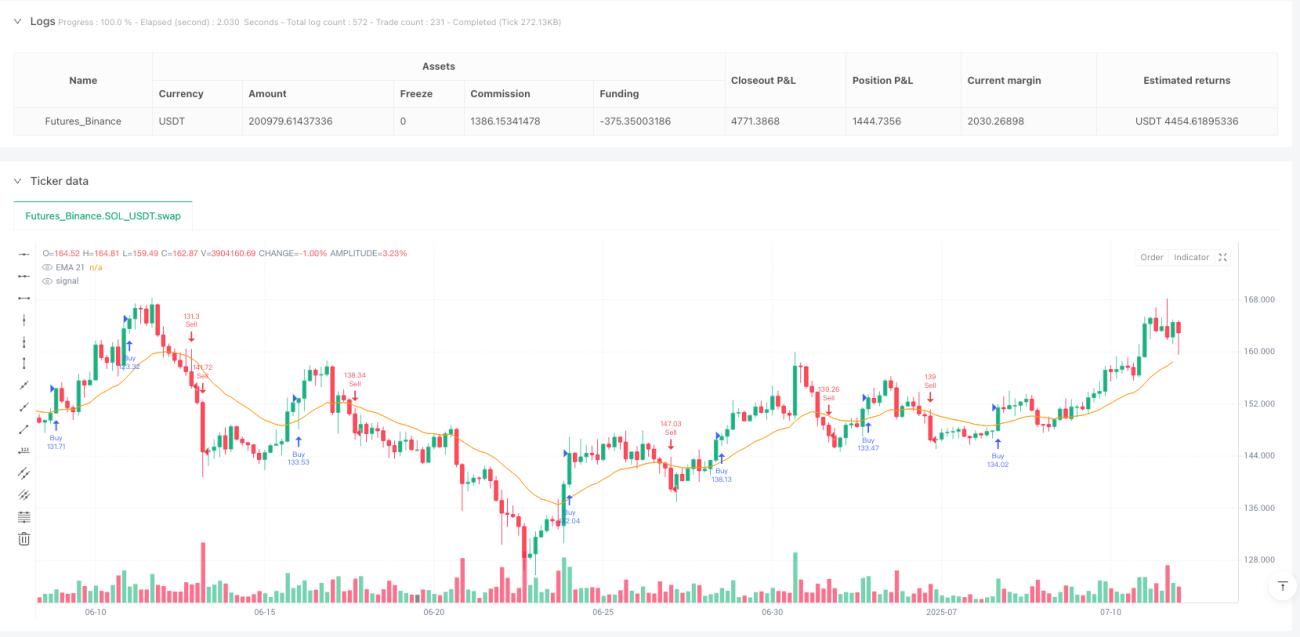

अवलोकन

मल्टी-इंडिकेटर सहयोगी ट्रेंड ट्रैकिंग और मोमेंटम कन्फर्मेशन ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो कई तकनीकी संकेतकों को जोड़ती है, मुख्य रूप से एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और वॉल्यूम मूविंग एवरेज (वॉल्यूम MA) के सहयोग से संभावित ट्रेडिंग अवसरों की पहचान करने के लिए। इस रणनीति का मूल विचार ट्रेंड दिशा की पुष्टि के आधार पर, मोमेंटम इंडिकेटर और वॉल्यूम कन्फर्मेशन का उपयोग करके सिग्नल की गुणवत्ता को बढ़ाना है, साथ ही ट्रू रेंज (ATR) पर आधारित डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स लागू करना है, ताकि जोखिम-लाभ अनुपात का अनुकूलित प्रबंधन किया जा सके।

रणनीति सिद्धांत

इस रणनीति का ट्रेडिंग तर्क बहु-स्तरीय बाजार स्थितियों की पुष्टि पर आधारित है, जिसे चार प्रमुख चरणों में विभाजित किया गया है: ट्रेंड निर्णय, मोमेंटम पुष्टि, वॉल्यूम सत्यापन और कैंडलस्टिक पैटर्न पुष्टि।

-

ट्रेंड निर्णय:

- तेजड़िया ट्रेंड शर्त: कीमत 21-अवधि EMA से ऊपर है, और 21-अवधि EMA ऊपर की ओर बढ़ रही है।

- मंदड़िया ट्रेंड शर्त: कीमत 21-अवधि EMA से नीचे है, और 21-अवधि EMA नीचे की ओर बढ़ रही है।

-

मोमेंटम पुष्टि:

- तेजड़िया मोमेंटम शर्त: 14-अवधि RSI 55 से अधिक है और ऊपर की ओर बढ़ रहा है (लगातार 2 अवधियों के लिए)।

- मंदड़िया मोमेंटम शर्त: 14-अवधि RSI 45 से कम है और नीचे की ओर बढ़ रहा है (लगातार 2 अवधियों के लिए)।

-

वॉल्यूम सत्यापन:

- ट्रेडिंग सिग्नल को 20-अवधि वॉल्यूम मूविंग एवरेज से अधिक वॉल्यूम का समर्थन मिलना चाहिए।

-

कैंडलस्टिक पैटर्न पुष्टि:

- तेजड़िया सिग्नल के लिए आवश्यक है कि वर्तमान कैंडल हरी हो (बंद मूल्य खुले मूल्य से अधिक हो)।

- मंदड़िया सिग्नल के लिए आवश्यक है कि वर्तमान कैंडल लाल हो (बंद मूल्य खुले मूल्य से कम हो)।

जोखिम प्रबंधन में रणनीति ATR पर आधारित डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का उपयोग करती है:

- स्टॉप-लॉस स्तर: प्रवेश मूल्य के ऊपर/नीचे 1.2 गुना ATR मान।

- टेक-प्रॉफिट स्तर: प्रवेश मूल्य के ऊपर/नीचे 2.5 गुना ATR मान।

यह डिज़ाइन सुनिश्चित करता है कि जोखिम-लाभ अनुपात लगभग 1:2.08 है, जो पेशेवर ट्रेडर्स द्वारा अनुशंसित न्यूनतम 1:2 जोखिम-लाभ अनुपात मानक को पूरा करता है।

रणनीति के लाभ

-

एकाधिक पुष्टि तंत्र: ट्रेंड, मोमेंटम, वॉल्यूम और कैंडलस्टिक पैटर्न के बहु-स्तरीय फ़िल्टरिंग से झूठे सिग्नल प्रभावी रूप से कम होते हैं, ट्रेडिंग गुणवत्ता में सुधार होता है।

-

उच्च अनुकूलनशीलता: EMA और RSI के गतिशील परिवर्तनों के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल होना, न कि निश्चित मूल्य सीमाओं पर निर्भर होना, जिससे रणनीति विभिन्न अस्थिरता वातावरणों में स्थिरता बनाए रखती है।

-

वॉल्यूम पुष्टि: वॉल्यूम विश्लेषण आयाम को शामिल करना, यह सुनिश्चित करना कि ट्रेडिंग दिशा को पर्याप्त बाजार भागीदारी का समर्थन मिले, ट्रेडिंग विश्वसनीयता बढ़ती है।

-

गतिशील जोखिम प्रबंधन: ATR पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स, बाजार की वास्तविक अस्थिरता के अनुसार स्वचालित रूप से सुरक्षा सीमा को समायोजित करती हैं, निश्चित बिंदुओं के कारण अनुकूलन की कमी से बचाती हैं।

-

दिशात्मक तटस्थता: रणनीति में एक साथ तेजड़िया और मंदड़िया दोनों दिशाओं के ट्रेडिंग नियम शामिल हैं, जो विभिन्न बाजार परिस्थितियों में अवसरों को पकड़ सकते हैं, एकतरफा बाजार की सीमा से मुक्त।

-

पैरामीटर अनुकूलन स्थान: मुख्य पैरामीटर (जैसे EMA अवधि, RSI थ्रेशोल्ड, ATR गुणक आदि) को विभिन्न बाजार विशेषताओं के अनुसार लक्षित रूप से समायोजित किया जा सकता है, जो बड़ी अनुकूलन लचीलापन प्रदान करता है।

रणनीति जोखिम

-

ट्रेंड उलटने का जोखिम: मजबूत ट्रेंड के अचानक उलटने पर रणनीति को बड़ी गिरावट का सामना करना पड़ सकता है। हालांकि EMA और RSI कुछ हद तक ट्रेंड पुष्टि प्रदान करते हैं, बाजार में भारी उतार-चढ़ाव के दौरान इन संकेतकों की विलंबता के कारण प्रतिक्रिया समय पर नहीं हो सकती।

- समाधान विधि: अस्थिरता फ़िल्टर या ट्रेंड ताकत संकेतक जोड़ने पर विचार करें, बाजार में अस्थिरता बढ़ने पर ट्रेडिंग आवृत्ति कम करें या स्टॉप-लॉस सीमा बढ़ाएँ।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन EMA अवधि, RSI थ्रेशोल्ड और ATR गुणक जैसे पैरामीटर चयन के प्रति संवेदनशील है, अनुचित पैरामीटर सेटिंग्स से अति-ट्रेडिंग या महत्वपूर्ण अवसरों की चूक हो सकती है।

- समाधान विधि: पूर्ण पैरामीटर अनुकूलन और बैकटेस्टिंग करें, सर्वोत्तम पैरामीटर संयोजन निर्धारित करें, और विभिन्न बाजार परिस्थितियों में विभिन्न पैरामीटर कॉन्फ़िगरेशन का उपयोग करने पर विचार करें।

-

झूठी ब्रेकआउट का जोखिम: समेकन क्षेत्र या कम अस्थिरता वातावरण में, संक्षिप्त ब्रेकआउट के बाद तेजी से वापसी हो सकती है, जिससे गलत सिग्नल उत्पन्न हो सकते हैं।

- समाधान विधि: पुष्टि अवधि बढ़ाने या अस्थिरता फ़िल्टरिंग तंत्र शामिल करने पर विचार करें, जिसमें सिग्नल को लंबे समय तक बने रहने या विशिष्ट अस्थिरता स्थितियों में ही ट्रेड निष्पादित करने की आवश्यकता हो।

-

असामान्य वॉल्यूम: कुछ बाजार स्थितियों में, वॉल्यूम में असामान्य उतार-चढ़ाव हो सकता है (जैसे झूठी ब्रेकआउट के दौरान वॉल्यूम ट्रैप), जिससे गलत वॉल्यूम पुष्टि हो सकती है।

- समाधान विधि: वॉल्यूम विश्लेषण की गहराई बढ़ाएँ, जैसे एकल मान के बजाय वॉल्यूम ट्रेंड पर विचार करना, या मूल्य कार्रवाई के साथ वॉल्यूम गुणवत्ता का विश्लेषण करना।

-

स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स: निश्चित ATR गुणक विभिन्न बाजार वातावरणों में असंगत रूप से कार्य कर सकते हैं, उच्च अस्थिरता अवधि में स्टॉप-लॉस बहुत चौड़ा हो सकता है, कम अस्थिरता अवधि में टेक-प्रॉफिट तक पहुँचना मुश्किल हो सकता है।

- समाधान विधि: ATR गुणक को गतिशील रूप से समायोजित करने पर विचार करें, बाजार अस्थिरता स्थिति के अनुसार स्वचालित रूप से स्टॉप-लॉस और टेक-प्रॉफिट सीमा को समायोजित करें।

रणनीति अनुकूलन दिशाएँ

-

अनुकूली पैरामीटर शामिल करना:

- निश्चित EMA और RSI पैरामीटर को बाजार अस्थिरता पर आधारित अनुकूली पैरामीटर में बदलें, उच्च अस्थिरता वातावरण में लंबी अवधि का उपयोग करके शोर कम करें, कम अस्थिरता वातावरण में छोटी अवधि का उपयोग करके संवेदनशीलता बढ़ाएँ।

- अनुकूलन कारण: अनुकूली पैरामीटर विभिन्न बाजार चरणों के अनुकूल हो सकते हैं, पैरामीटर चयन की व्यक्तिपरकता कम कर सकते हैं, रणनीति की मजबूती बढ़ा सकते हैं।

-

ट्रेंड पुष्टि तंत्र को बढ़ाना:

- ट्रेंड ताकत संकेतक (जैसे ADX या सुपर ट्रेंड इंडिकेटर) शामिल करें, केवल तब ट्रेड निष्पादित करें जब ट्रेंड ताकत एक निश्चित सीमा से अधिक हो।

- अनुकूलन कारण: केवल EMA ढलान का निर्णय ट्रेंड ताकत का सटीक आकलन करने के लिए पर्याप्त नहीं हो सकता है, अतिरिक्त ट्रेंड पुष्टि समेकन सीमा में गलत सिग्नल को काफी कम कर सकती है।

-

एकाधिक समय-सीमा विश्लेषण का एकीकरण:

- मुख्य ट्रेडिंग समय-सीमा के आधार पर, उच्च समय-सीमा का ट्रेंड फ़िल्टर जोड़ें, यह सुनिश्चित करना कि ट्रेडिंग दिशा बड़े ट्रेंड के अनुरूप हो।

- अनुकूलन कारण: बहु-समय-सीमा विश्लेषण अधिक व्यापक बाजार परिप्रेक्ष्य प्रदान कर सकता है, बड़े ट्रेंड के विपरीत ट्रेडिंग के जोखिम को कम कर सकता है, जीत दर बढ़ा सकता है।

-

वॉल्यूम विश्लेषण का अनुकूलन:

- सरल वॉल्यूम तुलना को अधिक जटिल वॉल्यूम पैटर्न पहचान में अपग्रेड करें, जैसे वॉल्यूम ट्रेंड, वॉल्यूम वितरण या सापेक्ष वॉल्यूम ताकत पर विचार करना।

- अनुकूलन कारण: गहरा वॉल्यूम विश्लेषण बाजार भागीदारी और मोमेंटम गुणवत्ता का अधिक सटीक आकलन कर सकता है, वॉल्यूम ट्रैप के जोखिम को कम कर सकता है।

-

मशीन लर्निंग अनुकूलन शामिल करना:

- मशीन लर्निंग एल्गोरिदम का उपयोग करके गतिशील रूप से ट्रेडिंग पैरामीटर को अनुकूलित करें या सिग्नल गुणवत्ता का पूर्वानुमान लगाएं, ऐतिहासिक पैटर्न के आधार पर स्वचालित रूप से ट्रेडिंग निर्णयों को समायोजित करें।

- अनुकूलन कारण: मशीन लर्निंग मानवीय आँखों से समझ में न आने वाले जटिल पैटर्न और संबंधों को पहचान सकता है, रणनीति अनुकूलनशीलता और पूर्वानुमान सटीकता में सुधार कर सकता है।

-

धन प्रबंधन योजना में सुधार:

- जीत दर, जोखिम-लाभ अनुपात और बाजार स्थिति के आधार पर गतिशील रूप से पोजीशन आकार समायोजित करें, उच्च विश्वास वाले सिग्नल पर पोजीशन बढ़ाएँ, सीमांत स्थितियों में जोखिम जोखिम कम करें।

- अनुकूलन कारण: बुद्धिमान धन प्रबंधन दीर्घकालिक लाभ को महत्वपूर्ण रूप से प्रभावित कर सकता है, समान ट्रेडिंग तर्क बनाए रखते हुए बेहतर चक्रवृद्धि रिटर्न प्राप्त कर सकता है।

सारांश

मल्टी-इंडिकेटर सहयोगी ट्रेंड ट्रैकिंग और मोमेंटम कन्फर्मेशन ट्रेडिंग रणनीति तकनीकी विश्लेषण के कई आयामों (ट्रेंड, मोमेंटम, वॉल्यूम और कैंडलस्टिक पैटर्न) को एकीकृत करके एक अपेक्षाकृत व्यापक ट्रेडिंग निर्णय प्रणाली तैयार करती है। इस रणनीति का मुख्य लाभ इसका बहु-स्तरीय सिग्नल पुष्टि तंत्र और अनुकूली जोखिम प्रबंधन ढांचा है, जो इसे विभिन्न बाजार वातावरणों में कुछ अनुकूलनशीलता बनाए रखने की अनुमति देता है।

फिर भी, रणनीति को पैरामीटर संवेदनशीलता, ट्रेंड उलटने के जोखिम और झूठी ब्रेकआउट जैसी चुनौतियों का सामना करना पड़ता है। अनुकूली पैरामीटर डिज़ाइन, ट्रेंड पुष्टि तंत्र को बढ़ाने, बहु-समय-सीमा विश्लेषण को एकीकृत करने, वॉल्यूम विश्लेषण विधियों को अनुकूलित करने, मशीन लर्निंग तकनीकों को लागू करने और धन प्रबंधन योजना में सुधार जैसे अनुकूलन उपायों को शामिल करके, इस रणनीति के मूल तर्क ढांचे को बनाए रखते हुए ट्रेडिंग प्रदर्शन और मजबूती को और बढ़ाने की संभावना है।

अंत में, किसी भी मात्रात्मक ट्रेडिंग रणनीति की सफलता उसके सिद्धांतों की गहरी समझ, पैरामीटर की उचित सेटिंग और सख्त जोखिम नियंत्रण पर निर्भर करती है। वास्तविक अनुप्रयोग में, ऐतिहासिक बैकटेस्टिंग और फॉरवर्ड वेरिफिकेशन के साथ, नियमित रूप से रणनीति मापदंडों का मूल्यांकन और समायोजन करना चाहिए, ताकि लगातार बदलते बाजार वातावरण के अनुकूल हो सकें।

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1