अवलोकन

QMC और QM के साथ AO डाइवर्जेंस मल्टी-लेवल टाइमफ्रेम क्वांटिटेटिव ट्रेडिंग रणनीति एक तकनीकी विश्लेषण आधारित क्वांटिटेटिव ट्रेडिंग सिस्टम है। यह रणनीति क्वांटिटेटिव मार्केट कैटेगरी (QMC), क्वांटिटेटिव मूव (QM) और अवसम ऑसिलेटर (AO) के डाइवर्जेंस सिग्नल को मिलाकर संभावित ट्रेडिंग अवसरों की पहचान करती है। यह रणनीति विशेष रूप से H4 और H1 टाइमफ्रेम के लिए डिज़ाइन की गई है, और 1:3 रिस्क-रिवॉर्ड रेशियो लागू करती है, जिसका अर्थ है कि संभावित लाभ संभावित हानि का तीन गुना है। रणनीति का मुख्य विचार प्राइस हाई/लो और मोमेंटम इंडिकेटर के बीच डाइवर्जेंस की पहचान करना और ब्रेकआउट प्राइस पैटर्न के साथ मिलाकर बाजार के ट्रेंड रिवर्सल पॉइंट्स को कैप्चर करना है।

रणनीति का सिद्धांत

यह रणनीति तीन मुख्य घटकों पर आधारित है:

-

अवसम ऑसिलेटर (AO): AO एक मोमेंटम इंडिकेटर है जो प्राइस मिडपॉइंट (HL2) के 5-पीरियड और 34-पीरियड सिंपल मूविंग एवरेज के बीच अंतर के रूप में प्राप्त होता है। रणनीति AO का उपयोग बाजार की गति में बदलाव की पहचान करने के लिए करती है।

-

क्वांटिटेटिव मूव (QM) स्तर का पता लगाना: रणनीति 5 कैंडल्स के पिवट हाई और पिवट लो का उपयोग करके महत्वपूर्ण मूल्य स्तरों की पहचान करती है। निम्नलिखित स्थितियों में QM सिग्नल उत्पन्न होता है:

- बुलिश QM सिग्नल: जब पिवट लो बनता है और वर्तमान क्लोज पिछली कैंडल के हाई से ऊपर होता है

- बेयरिश QM सिग्नल: जब पिवट हाई बनता है और वर्तमान क्लोज पिछली कैंडल के लो से नीचे होता है

-

AO डाइवर्जेंस का पता लगाना:

- बुलिश डाइवर्जेंस: जब कीमत एक नया निचला स्तर बनाती है लेकिन AO इंडिकेटर ऊपर जाता है

- बेयरिश डाइवर्जेंस: जब कीमत एक नया उच्च स्तर बनाती है लेकिन AO इंडिकेटर नीचे जाता है

रणनीति का एंट्री कंडीशन QM सिग्नल और AO डाइवर्जेंस का संयोजन है:

- लॉन्ग एंट्री: बुलिश QM सिग्नल और बुलिश AO डाइवर्जेंस का एक साथ होना

- शॉर्ट एंट्री: बेयरिश QM सिग्नल और बेयरिश AO डाइवर्जेंस का एक साथ होना

स्टॉप-लॉस QM स्तर पर आधारित होता है जिसमें 0.2 गुना ATR (औसत ट्रू रेंज) का बफर जोड़ा जाता है, जबकि टेक-प्रॉफिट लक्ष्य एंट्री प्राइस और स्टॉप-लॉस स्तर के बीच के अंतर का 3 गुना निर्धारित किया जाता है, जिससे 1:3 का रिस्क-रिवॉर्ड रेशियो प्राप्त होता है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: यह रणनीति मूल्य संरचना (QMC और QM) और मोमेंटम इंडिकेटर (AO) को जोड़ती है, जो अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान करती है। एकाधिक पुष्टि झूठे सिग्नल के जोखिम को कम करती है और ट्रेडिंग सफलता दर बढ़ाती है।

-

डाइवर्जेंस पहचान क्षमता: रणनीति मूल्य और मोमेंटम इंडिकेटर के बीच डाइवर्जेंस की पहचान कर सकती है, जो आमतौर पर बाजार के ट्रेंड में आसन्न परिवर्तन का एक मजबूत संकेत है। यह रिवर्सल पॉइंट्स की पूर्व पहचान करने की क्षमता व्यापारियों को अधिकांश बाजार प्रतिभागियों से पहले पोजीशन बनाने में सक्षम बनाती है।

-

जोखिम प्रबंधन अनुकूलन: 1:3 का रिस्क-रिवॉर्ड रेशियो इसका अर्थ है कि केवल 30% जीत दर के साथ भी यह रणनीति लंबी अवधि में लाभदायक हो सकती है। यह रूढ़िवादी जोखिम प्रबंधन दृष्टिकोण खाता निधियों की सुरक्षा में मदद करता है।

-

बाजार संरचना-आधारित स्टॉप-लॉस: स्टॉप-लॉस स्तर महत्वपूर्ण QM स्तरों के पास निर्धारित किए जाते हैं, जो बाजार संरचना में महत्वपूर्ण समर्थन या प्रतिरोध क्षेत्रों का प्रतिनिधित्व करते हैं, न कि यादृच्छिक रूप से चुने गए मूल्य बिंदुओं का। यह स्टॉप-लॉस की प्रभावशीलता को बढ़ाता है।

-

स्वचालित ट्रेडिंग क्षमता: यह रणनीति पूरी तरह से प्रोग्राम की जा सकती है, जो स्वचालित ट्रेडिंग को सक्षम बनाती है, भावनात्मक हस्तक्षेप को कम करती है और ट्रेडिंग अनुशासन के सख्त पालन को सुनिश्चित करती है।

रणनीति के जोखिम

-

झूठे डाइवर्जेंस सिग्नल: व्हिपसॉ बाजारों में, AO डाइवर्जेंस झूठे सिग्नल उत्पन्न कर सकता है, जिससे अनावश्यक ट्रेडिंग नुकसान हो सकता है। बाजार का शोर इंडिकेटर में अस्थायी डाइवर्जेंस का कारण बन सकता है, लेकिन कीमत अपेक्षित रूप से रिवर्स नहीं हो सकती है।

-

बाजार में अत्यधिक उतार-चढ़ाव का जोखिम: प्रमुख समाचार विज्ञप्ति या ब्लैक स्वान घटनाओं के दौरान, कीमत तेजी से स्टॉप-लॉस स्तर को पार कर सकती है, जिससे अपेक्षित से अधिक वास्तविक नुकसान हो सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति निश्चित पैरामीटर (जैसे 5 और 34 पीरियड का मूविंग एवरेज, 5 कैंडल्स का पिवट पॉइंट, 0.2 ATR बफर) का उपयोग करती है, जिन्हें विभिन्न बाजार वातावरण या विभिन्न ट्रेडिंग इंस्ट्रूमेंट के लिए समायोजित करने की आवश्यकता हो सकती है।

-

विलंबित सिग्नल जोखिम: पिवट पॉइंट बनाने और डाइवर्जेंस की पुष्टि करने की आवश्यकता के कारण, ट्रेडिंग सिग्नल में कुछ देरी हो सकती है, जिससे सबसे अच्छा एंट्री अवसर चूक सकता है।

-

मनी मैनेजमेंट समस्या: रणनीति ट्रेडिंग के लिए खाता निधि का एक निश्चित 10% उपयोग करती है, जो सभी बाजार स्थितियों या खाता आकारों के लिए उपयुक्त नहीं हो सकता है।

समाधान:

- अतिरिक्त फिल्टर जैसे ट्रेंड फिल्टर या वोलैटिलिटी फिल्टर को शामिल करके झूठे सिग्नल को कम करना

- बाजार की अस्थिरता के अनुसार फंड अनुपात को समायोजित करते हुए गतिशील पोजीशन मैनेजमेंट लागू करना

- प्रमुख आर्थिक डेटा जारी होने से पहले रणनीति का संचालन रोकना

- विभिन्न बाजार वातावरणों के लिए सर्वोत्तम पैरामीटर सेटिंग्स खोजने के लिए व्यापक बैकटेस्टिंग करना

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फिल्टर जोड़ना: लंबी अवधि (जैसे दैनिक या साप्ताहिक) के ट्रेंड इंडिकेटर को शामिल करें ताकि केवल बड़ी ट्रेंड दिशा में ट्रेड किया जा सके। इससे जीत दर बढ़ सकती है क्योंकि ट्रेंड के साथ ट्रेडिंग आमतौर पर ट्रेंड के विपरीत ट्रेडिंग से अधिक सफल होती है। निम्नलिखित कोड जोड़ने पर विचार करें:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- डायनामिक स्टॉप-लॉस और रिस्क रेशियो: बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी और रिस्क-रिवॉर्ड रेशियो को गतिशील रूप से समायोजित करें। अधिक अस्थिर बाजारों में व्यापक स्टॉप-लॉस और छोटे रिस्क-रिवॉर्ड रेशियो की आवश्यकता हो सकती है। ATR के गुणक का उपयोग करके गतिशील रूप से सेट करें:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

ट्रेडिंग सत्र फ़िल्टर जोड़ना: कुछ सत्र (जैसे बाजार खुलने का समय या महत्वपूर्ण डेटा जारी होने से पहले और बाद) अत्यधिक अस्थिर होते हैं और रणनीति के लिए उपयुक्त नहीं हो सकते हैं। सत्र फ़िल्टर जोड़ने से इन उच्च-जोखिम समय में ट्रेडिंग से बचा जा सकता है।

-

एंट्री टाइमिंग का अनुकूलन: वर्तमान रणनीति सिग्नल मिलने पर पहली कैंडल में ही एंट्री कर लेती है। बेहतर एंट्री मूल्य प्राप्त करने के लिए पुलबैक या पुष्टिकरण कैंडल की प्रतीक्षा करने पर विचार किया जा सकता है।

-

बहु-स्तरीय टेक-प्रॉफिट रणनीति: सिर्फ एक निश्चित टेक-प्रॉफिट लक्ष्य सेट करने के बजाय, चरणों में लाभ लिया जा सकता है, जैसे 1:1 रिस्क-रिवॉर्ड पर स्टॉप-लॉस को एंट्री मूल्य तक ले जाना, 1:2 पर आंशिक पोजीशन बंद करना, और शेष पोजीशन को उच्च लाभ के लिए छोड़ना।

इन अनुकूलन दिशाओं का उद्देश्य रणनीति की स्थिरता और लाभप्रदता में सुधार करना, बड़े ड्रॉडाउन की संभावना को कम करना और साथ ही विभिन्न बाजार वातावरणों के लिए बेहतर अनुकूलन सुनिश्चित करना है।

सारांश

QMC और QM के साथ AO डाइवर्जेंस मल्टी-लेवल टाइमफ्रेम क्वांटिटेटिव ट्रेडिंग रणनीति एक उन्नत ट्रेडिंग सिस्टम है जो मूल्य संरचना विश्लेषण और मोमेंटम इंडिकेटर को जोड़ता है। QM ब्रेकआउट पैटर्न और AO डाइवर्जेंस के अनुनाद बिंदुओं की खोज करके, यह रणनीति संभावित ट्रेंड रिवर्सल अवसरों को पकड़ने का लक्ष्य रखती है। 1:3 का रिस्क-रिवॉर्ड सेटअप रणनीति के रूढ़िवादी जोखिम प्रबंधन दर्शन को दर्शाता है, जो कम जीत दर के बावजूद दीर्घकालिक लाभप्रदता बनाए रखने में सक्षम है।

रणनीति का मुख्य लाभ इसका बहु-पुष्टि तंत्र और बाजार संरचना पर आधारित स्टॉप-लॉस सेटिंग है, लेकिन इसे झूठे सिग्नल और पैरामीटर संवेदनशीलता जैसे जोखिमों का भी सामना करना पड़ता है। ट्रेंड फिल्टर जोड़ने, जोखिम मापदंडों को गतिशील रूप से समायोजित करने और एंट्री टाइमिंग को अनुकूलित करने जैसे तरीकों से इस रणनीति में सुधार की गुंजाइश है।

क्वांटिटेटिव ट्रेडर्स के लिए, यह रणनीति एक मजबूत ढांचा प्रदान करती है जिसे व्यक्तिगत ट्रेडिंग शैली और जोखिम सहनशीलता के अनुसार और अधिक अनुकूलित और अनुकूलित किया जा सकता है। चाहे इसका उपयोग एक स्वतंत्र ट्रेडिंग सिस्टम के रूप में किया जाए या एक बड़ी ट्रेडिंग रणनीति पोर्टफोलियो के भाग के रूप में, यह रणनीति क्वांटिटेटिव ट्रेडिंग में तकनीकी विश्लेषण के प्रभावी उपयोग को प्रदर्शित करती है।

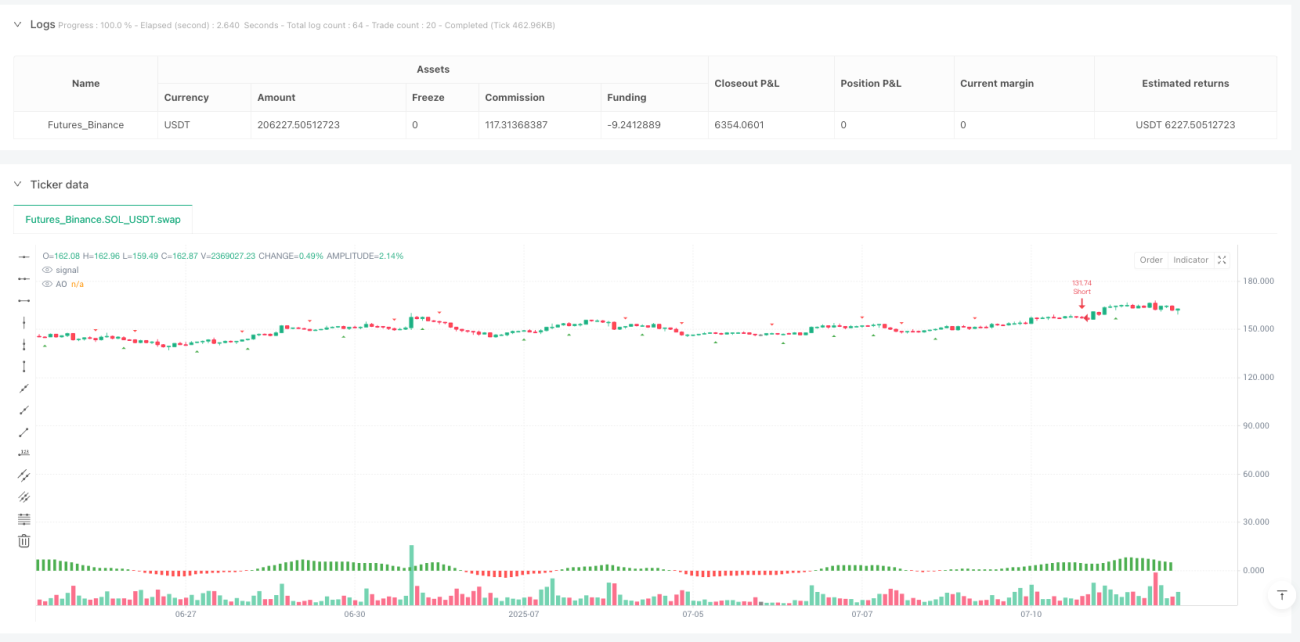

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1