लिवरमोर लॉन्ग की प्रमुख मूल्य सफलता मात्रात्मक व्यापार रणनीति

अवलोकन

लिवरमोर मल्टीहेड क्रिएटिव प्राइस ब्रेकिंग क्वांटिटेटिव ट्रेडिंग स्ट्रेटजी एक प्रणालीगत ट्रेडिंग विधि है जो जेसी लिवरमोर ट्रेडिंग फिलॉसफी पर आधारित है। यह रणनीति प्रमुख रुझानों, प्राकृतिक रिवर्स और सेकेंडरी रिवर्स की पहचान करके बाजार में महत्वपूर्ण समर्थन और प्रतिरोध के बिंदुओं को तोड़ने के लिए कीमतों को सटीक रूप से पकड़ती है। रणनीति का केंद्र बिंदु ट्रेंड टर्नओवर को निर्धारित करने के लिए प्रतिशत या एटीआर सूचकांक द्वारा परिभाषित प्रमुख धुरी बिंदुओं का उपयोग करना है, और प्रमुख उछाल की पुष्टि करते समय मल्टीहेड पोजीशन स्थापित करना, प्रमुख गिरावट की पुष्टि करते समय पोजीशन को समतल करना, बाजार में उतार-चढ़ाव के लिए स्मार्ट ट्रैकिंग और धन प्रबंधन करना।

रणनीति सिद्धांत

यह रणनीति जेसी लिवरमोर के व्यापारिक दर्शन पर आधारित है, जो बाजार की प्रवृत्ति को छह राज्यों में विभाजित करता हैः मुख्य उछाल, मुख्य गिरावट, प्राकृतिक रिबाउंड, प्राकृतिक वापसी, माध्यमिक वापसी और माध्यमिक वापसी।

रणनीति एक पूर्वनिर्धारित अक्षीय दूरी अनुपात के साथ वर्तमान कीमतों और ऐतिहासिक महत्वपूर्ण बिंदुओं के संबंध की गणना करके बाजार की प्रवृत्ति की स्थिति का निर्धारण करती है। यह एक निश्चित प्रतिशत या एटीआर गतिशील गणना पर आधारित हो सकता है। विशिष्ट तर्क इस प्रकार हैः

-

मुख्य अपट्रेंड में, जब कीमतें लगातार बढ़ती हैं या मुख्य अक्षीय गुणांक द्वारा परिभाषित थ्रेसहोल्ड से अधिक नहीं होती हैं, तो अपट्रेंड की स्थिति को बनाए रखें और उच्चतम बिंदु को अपडेट करें; जब रिवर्स थ्रेसहोल्ड से अधिक हो, तो प्राकृतिक रिवर्स स्थिति में स्विच करें।

-

मुख्य गिरावट के दौरान, जब कीमतें लगातार गिरती हैं या मुख्य अक्षीय गुणांक द्वारा परिभाषित थ्रिलर से अधिक नहीं होती हैं, तो एक गिरावट की स्थिति बनाए रखें और न्यूनतम बिंदु को अपडेट करें; जब एक पलटाव थ्रिलर से अधिक हो, तो एक प्राकृतिक उछाल की स्थिति में स्विच करें।

-

प्राकृतिक उछाल/बदलाव और माध्यमिक उछाल/बदलाव के बीच, मूल्य के संबंध के आधार पर प्रवृत्ति परिवर्तन और पूर्वनिर्धारित प्रमुख और माध्यमिक अक्ष गुणांक।

ट्रेडिंग सिग्नल उत्पन्न करने का तर्क यह हैः जब रुझान दो लगातार चक्रों के लिए मुख्य उछाल की पुष्टि करता है, तो एक बहुस्तरीय स्थिति स्थापित करें; जब रुझान दो लगातार चक्रों के लिए मुख्य गिरावट की पुष्टि करता है, तो स्थिति से बाहर निकलें।

रणनीतिक लाभ

-

प्रवृत्ति का निर्धारण करना: रणनीति लिवरमोर के व्यापारिक विचारों को व्यवस्थित करती है, एक स्पष्ट गणितीय मॉडल के माध्यम से विभिन्न रुझानों की स्थिति को परिभाषित करती है, जो व्यक्तिपरक निर्णयों के कारण अनिश्चितता को समाप्त करती है।

-

अत्यधिक अनुकूलनीयएटीआर विकल्पों के साथ, रणनीतियों को विभिन्न बाजार स्थितियों और अस्थिरता के लिए अनुकूलित किया जा सकता है, जिससे रणनीतियों की लचीलापन बढ़ जाती है।

-

पुष्टि तंत्रट्रेडों को निष्पादित करने के लिए रणनीति को दो लगातार चक्रों की प्रवृत्ति की पुष्टि की आवश्यकता होती है, जो झूठे टूटने से होने वाले नुकसान को कम करती है।

-

धन प्रबंधन एकीकरणरणनीतिः खाता अधिकार और हित प्रतिशत का उपयोग करके स्थिति का प्रबंधन करें ताकि यह सुनिश्चित किया जा सके कि विभिन्न खाता आकारों के बीच एक समान जोखिम है।

-

लंबी अवधि के रुझान को पकड़नायह रणनीति प्रमुख और छोटे रुझानों को अलग करके बड़े चक्र के रुझानों को प्रभावी ढंग से पकड़ती है और अल्पकालिक शोर से बचती है।

रणनीतिक जोखिम

-

पिछड़ेपन का खतरा: चूंकि रणनीति को दो चक्रों की प्रवृत्ति की स्थिति की पुष्टि करने की आवश्यकता होती है, इसलिए ट्रेडों को निष्पादित करने के लिए, प्रवृत्ति की शुरुआत में कुछ मुनाफे को याद किया जा सकता है, या प्रवृत्ति के उलट होने पर अधिक वापसी का सामना करना पड़ सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन अत्यधिक अक्षीय दूरी प्रतिशत, प्राथमिक और माध्यमिक अक्ष गुणांक जैसे पैरामीटर सेटिंग पर निर्भर करता है, गलत पैरामीटर ओवरट्रेडिंग या महत्वपूर्ण सिग्नल को याद करने का कारण बन सकता है।

-

एक-तरफ़ा लेनदेन प्रतिबंध: रणनीति केवल बहु-हस्त व्यापार करने के लिए डिज़ाइन की गई है, जो लंबे समय तक गिरने वाले बाजारों में लंबे समय तक निधि की रोकथाम का सामना कर सकती है, जिससे समग्र रिटर्न प्रभावित होता है।

-

जटिलता की परिभाषाछः प्रवृत्ति स्थितियों के बीच रूपांतरण तर्क अधिक जटिल है, जो बाजार में भारी उतार-चढ़ाव के दौरान अक्सर स्थिति स्विच करने का कारण बन सकता है, जिससे लेनदेन की लागत बढ़ जाती है।

-

क्षतिपूर्ति की कमी: कोड में कोई स्पष्ट स्टॉप लॉस सेटिंग नहीं है, और बाजार में एक तेज उलटफेर होने पर अधिक नुकसान हो सकता है।

रणनीति अनुकूलन दिशा

-

अतिरिक्त रोकथाम: एटीआर या निश्चित प्रतिशत पर आधारित स्टॉप लॉस रणनीति को पेश करना, ट्रेंड रिवर्स होने से पहले एकल ट्रेड जोखिम को नियंत्रित करना।

-

प्रवृत्ति की पुष्टि के लिए अनुकूलित तंत्र: वर्तमान रणनीति में दो लगातार चक्रों की पुष्टि की आवश्यकता होती है, जो कि संश्लेषित यातायात या अन्य तकनीकी संकेतकों के साथ प्रवृत्ति की पुष्टि करने के लिए विचार किया जा सकता है, जिससे संकेत की गुणवत्ता में सुधार होता है।

-

रिक्त स्थान जोड़ें: रणनीति का विस्तार करें, ताकि ओवरहेड ट्रेडिंग का समर्थन किया जा सके, डाउनट्रेंड में मुनाफे के अवसरों का लाभ उठाया जा सके, और रणनीति की सभी मौसमों में प्रदर्शन बढ़ाया जा सके।

-

गतिशील पैरामीटर समायोजन: ऐतिहासिक उतार-चढ़ाव या बाजार की स्थिति के आधार पर गतिशील पैरामीटर समायोजन तंत्र की शुरूआत, ताकि रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल हो सके।

-

फ़िल्टर शर्तें जोड़ें: बाजार चक्र, मौसमी या मौलिक फ़िल्टर के संयोजन से, प्रतिकूल परिस्थितियों में पदों को खोलने से बचें, जीत की दर में सुधार करें।

-

बैचों में गोदामों का निर्माण: समय पर चयन के जोखिम को कम करने और धन के उपयोग की दक्षता को अनुकूलित करने के लिए एक बैच-आउट-आउट तंत्र को लागू करना।

संक्षेप

लिवरमोर मल्टीहेड कुंजी मूल्य स्तर के माध्यम से क्रॉस-क्वांटिफाइड ट्रेडिंग रणनीति ने जेसी लिवरमोर की क्लासिक ट्रेडिंग अवधारणाओं को एक एल्गोरिथम प्रणाली में सफलतापूर्वक परिवर्तित कर दिया है, जो कि क्वांटिफाइड निष्पादन है। बाजार की छह प्रवृत्ति स्थितियों और उनके रूपांतरण की शर्तों को ठीक से परिभाषित करके, रणनीति प्रभावी रूप से प्रमुख अपट्रेंड को पहचानने और ट्रैक करने में सक्षम है, और प्रवृत्ति की पुष्टि के आधार पर मल्टीहेड ट्रेडों को निष्पादित करती है।

हालांकि रणनीति में प्रणालीगत, अनुकूलनशील और अंतर्निहित पुष्टिकरण तंत्र जैसे फायदे हैं, लेकिन यह भी पिछड़ापन, पैरामीटर संवेदनशीलता और रोकथाम की कमी जैसे जोखिमों का सामना करता है। रणनीति की स्थिरता और लाभप्रदता को आगे बढ़ाया जा सकता है।

कुल मिलाकर, यह रणनीति उन निवेशकों के लिए एक ठोस ढांचा प्रदान करती है जो लिवरमोर ट्रेडिंग दर्शन को व्यवस्थित रूप से लागू करने की तलाश में हैं, जो उचित पैरामीटर समायोजन और जोखिम प्रबंधन अनुकूलन के माध्यम से वास्तविक लेनदेन में स्थिर दीर्घकालिक रिटर्न की उम्मीद करते हैं।

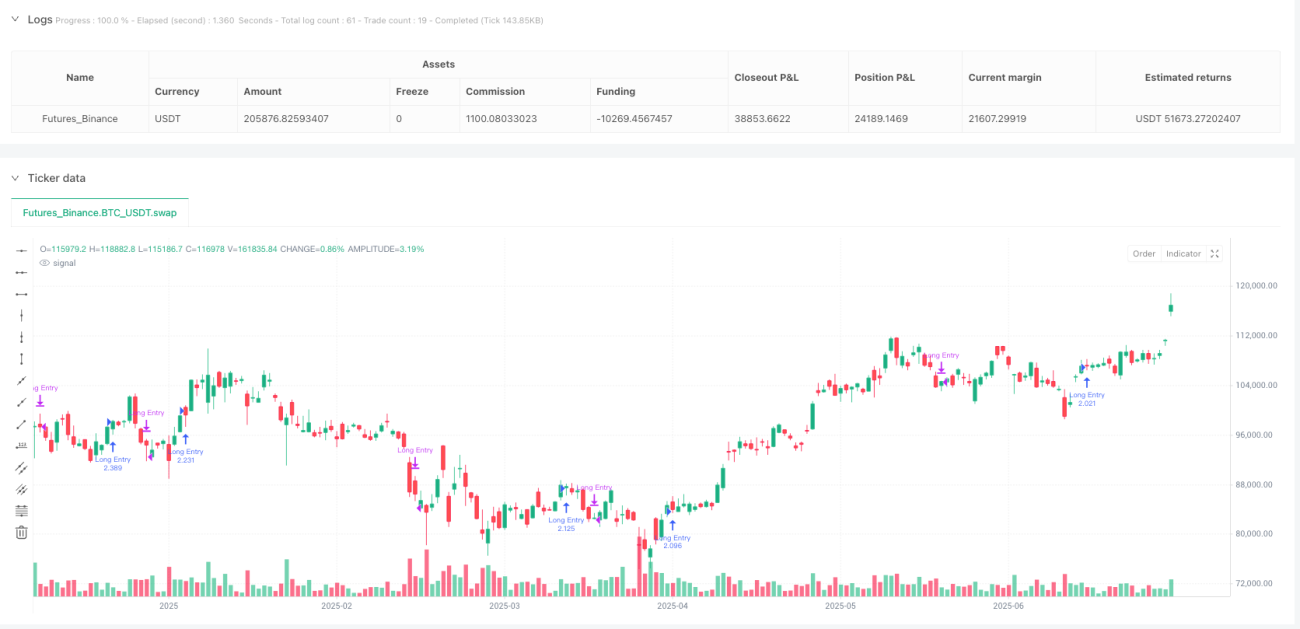

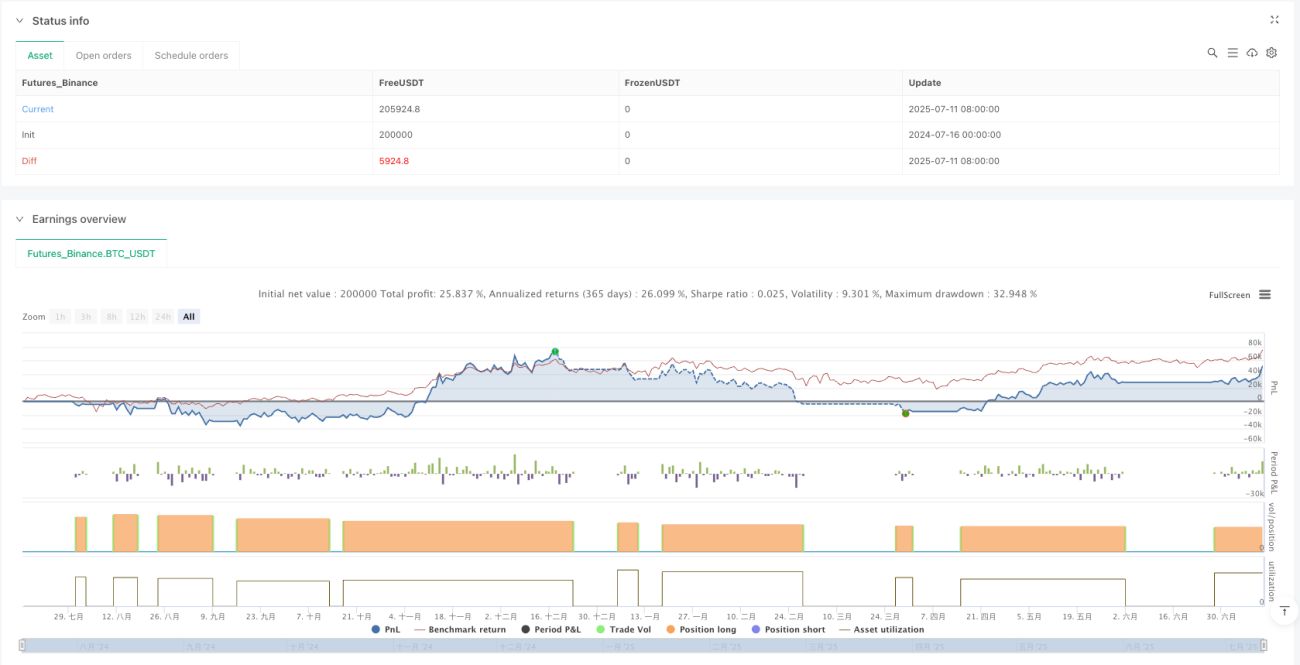

/*backtest

start: 2024-07-16 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bozhang_ox

//@version=6- 1