अवलोकन

डायनामिक ATR ब्रेकआउट मूविंग एवरेज क्रॉसओवर रणनीति एक ट्रेंड-फॉलोइंग सिस्टम है जो तकनीकी संकेतकों और अस्थिरता माप को जोड़ती है, जिसे विशेष रूप से फ्यूचर्स बाजार के लिए डिज़ाइन किया गया है। यह रणनीति बाजार की दिशा निर्धारित करने के लिए तेज़ और धीमी एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर बिंदुओं का उपयोग करती है, साथ ही स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से सेट करने के लिए औसत ट्रू रेंज (ATR) को शामिल करती है, जिससे बाजार की अस्थिरता में बदलाव के अनुकूल हो सके। रणनीति का मूल विचार प्रवृत्ति के प्रारंभिक चरण में प्रवेश करना है, साथ ही वर्तमान बाजार अस्थिरता पर आधारित जोखिम प्रबंधन उपायों के माध्यम से पूंजी की रक्षा करना है।

रणनीति सिद्धांत

इस रणनीति का मुख्य ट्रेडिंग तर्क दो अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज पर आधारित है:

- तेज़ EMA (9 अवधि)

- धीमी EMA (21 अवधि)

जब तेज़ EMA नीचे से ऊपर की ओर धीमी EMA को पार करता है, तो सिस्टम खरीद संकेत उत्पन्न करता है और लॉन्ग पोज़ीशन में प्रवेश करता है; जब तेज़ EMA ऊपर से नीचे की ओर धीमी EMA को पार करता है, तो सिस्टम बेचने का संकेत उत्पन्न करता है और शॉर्ट पोज़ीशन में प्रवेश करता है। इस क्रॉसओवर सिग्नल को व्यापक रूप से बाजार की गति में बदलाव और संभावित प्रवृत्ति परिवर्तन का संकेतक माना जाता है।

रणनीति की विशिष्टता इसके जोखिम प्रबंधन ढांचे में निहित है:

- बाजार की अस्थिरता को मापने के लिए 14-अवधि ATR का उपयोग

- स्टॉप-लॉस स्थिति की गतिशील गणना: वर्तमान मूल्य में से (या जोड़कर) ATR को 1.5 गुना के गुणक से घटाना (या जोड़ना)

- टेक-प्रॉफिट स्थिति की गतिशील गणना: वर्तमान मूल्य में (या घटाकर) ATR को 3.0 गुना के गुणक से जोड़ना (या घटाना)

- प्रति ट्रेड जोखिम खाते की पूंजी के 2% तक सीमित

यह डिज़ाइन सुनिश्चित करता है कि जोखिम प्रबंधन पैरामीटर बाजार की अस्थिरता में बदलाव के साथ स्वचालित रूप से समायोजित हो जाएं, अस्थिरता बढ़ने पर व्यापक स्टॉप-लॉस प्रदान करें और अस्थिरता कम होने पर सख्त स्टॉप-लॉस प्रदान करें।

रणनीति के लाभ

-

अनुकूली क्षमता: स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को ATR से जोड़कर, रणनीति बाजार की स्थितियों के अनुसार स्वयं को समायोजित करने में सक्षम होती है, उच्च अस्थिरता के दौरान बहुत सख्त स्टॉप-लॉस के कारण बाहर होने से बचाती है, जबकि कम अस्थिरता के दौरान उचित जोखिम नियंत्रण बनाए रखती है।

-

जोखिम-लाभ अनुपात अनुकूलित: रणनीति टेक-प्रॉफिट को स्टॉप-लॉस के दोगुने (3.0 गुना ATR बनाम 1.5 गुना ATR) पर सेट करती है, जो एक अच्छा जोखिम-लाभ अनुपात सुनिश्चित करती है, जो लंबी अवधि में सकारात्मक अपेक्षित मूल्य प्राप्त करने में मदद करता है।

-

स्पष्ट निष्पादन: ट्रेडिंग सिग्नल स्पष्ट हैं, जिसमें व्यक्तिपरक निर्णय के लिए कोई गुंजाइश नहीं है, जिससे रणनीति का पालन करना और स्वचालित निष्पादन आसान हो जाता है।

-

सख्त जोखिम नियंत्रण: प्रति ट्रेड जोखिम खाते की पूंजी के 2% तक सीमित है, जो पेशेवर धन प्रबंधन सिद्धांतों के अनुरूप है।

-

लचीला धन प्रबंधन: रणनीति निश्चित अनुबंध संख्या के बजाय प्रतिशत जोखिम मॉडल का उपयोग करती है, जो सुनिश्चित करती है कि खाते के आकार में बदलाव के साथ जोखिम जोखिम समायोजित होगा।

-

पारदर्शी संचालन तर्क: सभी ट्रेडिंग शर्तें, प्रवेश बिंदु, निकास बिंदु स्पष्ट रूप से परिभाषित हैं, इसमें कोई "ब्लैक बॉक्स" तत्व नहीं है, जिससे रणनीति की समीक्षा और अनुकूलन आसान हो जाता है।

रणनीति जोखिम

-

झूठे ब्रेकआउट का जोखिम: मूविंग एवरेज क्रॉसओवर रणनीतियाँ बाजार के शोर और झूठे ब्रेकआउट के प्रति संवेदनशील होती हैं, विशेष रूप से साइडवेज या रेंज-बाउंड बाजारों में। ऐसे मामलों में, छोटे नुकसान वाले ट्रेडों की एक श्रृंखला उत्पन्न हो सकती है, जो खाते की पूंजी को कम कर सकती है।

-

स्लिपेज और निष्पादन जोखिम: उच्च अस्थिरता वाले बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल उत्पन्न होने के समय की कीमत से काफी भिन्न हो सकता है, जो रणनीति के वास्तविक प्रदर्शन को प्रभावित करता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चयनित EMA अवधि और ATR गुणकों पर अत्यधिक निर्भर है। विभिन्न बाजार वातावरणों को अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है, जिससे ओवरफिटिंग का खतरा बढ़ जाता है।

-

ट्रेंड बाजार पर निर्भरता: यह रणनीति स्पष्ट ट्रेंड वाले बाजारों में सबसे अच्छा प्रदर्शन करती है, लेकिन साइडवेज बाजारों में खराब प्रदर्शन कर सकती है, जिससे लगातार नुकसान हो सकता है।

-

बहुत व्यापक स्टॉप-लॉस का जोखिम: उच्च अस्थिरता वाले वातावरण में, ATR-आधारित स्टॉप-लॉस बहुत व्यापक हो सकता है, जिससे प्रति ट्रेड संभावित नुकसान बढ़ जाता है, भले ही प्रतिशत जोखिम 2% पर नियंत्रित हो।

इन जोखिमों को कम करने के लिए, निम्नलिखित सुझाव दिए गए हैं:

- ट्रेडिंग सत्र प्रतिबंध या ट्रेंड ताकत पुष्टि जैसे अतिरिक्त फिल्टर लागू करें

- समय-आधारित निकास या लाभ-हानि अनुपात निकास पर विचार करें

- इष्टतम पैरामीटर संयोजन निर्धारित करने के लिए व्यापक बैकटेस्टिंग करें

- अत्यधिक ट्रेडिंग या प्रतिकूल बाजार स्थितियों को रोकने के लिए अधिकतम हानि सीमा लागू करें

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फिल्टर जोड़ना: ट्रेंड ताकत संकेतक (जैसे ADX या डायरेक्शनल मूवमेंट इंडेक्स) को एकीकृत करें, केवल मजबूत ट्रेंड वातावरण में ट्रेड करें। इसे निम्न कोड जोड़कर कार्यान्वित किया जा सकता है:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

प्रवेश समय का अनुकूलन: झूठे सिग्नल को कम करने के लिए RSI या स्टोचैस्टिक जैसे अतिरिक्त पुष्टिकरण संकेतक जोड़ने पर विचार करें। यह मांग करके किया जा सकता है कि मूल्य एक विशिष्ट क्षेत्र में हो या संकेतक ओवरबॉट/ओवरसोल्ड स्थितियाँ दिखाए तभी ट्रेड करें।

-

गतिशील जोखिम पैरामीटर समायोजन: बाजार की अस्थिरता या हाल के ट्रेडिंग प्रदर्शन के आधार पर जोखिम प्रतिशत को गतिशील रूप से समायोजित करें। उदाहरण के लिए, लगातार नुकसान के बाद जोखिम कम करें, लाभ की अवधि के दौरान जोखिम बढ़ाएँ।

-

समय फिल्टर जोड़ना: विशेष रूप से फ्यूचर्स बाजार के लिए, कम तरलता या उच्च अस्थिरता वाले समय से बचने के लिए विशिष्ट बाजार सत्रों में ट्रेडिंग को सीमित करें।

-

आंशिक लाभ बुकिंग: आंशिक पोजीशन बंद करने की अनुमति देने के लिए रणनीति को संशोधित करें, उदाहरण के लिए 1 गुना ATR पर आधी पोजीशन बंद करें और शेष पोजीशन को 3 गुना ATR लक्ष्य तक चलने दें।

-

ट्रेलिंग स्टॉप-लॉस जोड़ना: लाभ को लॉक करने और प्रवृत्ति को पूरी तरह विकसित होने देने के लिए ATR-आधारित ट्रेलिंग स्टॉप-लॉस लागू करें। इसे निम्न प्रकार से कार्यान्वित किया जा सकता है:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

सारांश

डायनामिक ATR ब्रेकआउट मूविंग एवरेज क्रॉसओवर रणनीति एक संतुलित ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो ट्रेंड फॉलोइंग के मूल सिद्धांतों को गतिशील जोखिम प्रबंधन के साथ जोड़ती है। यह रणनीति 9-अवधि और 21-अवधि EMA क्रॉसओवर बिंदुओं का उपयोग करके संभावित प्रवृत्ति परिवर्तनों की पहचान करती है, और ATR से जुड़े स्टॉप-लॉस और टेक-प्रॉफिट स्तरों के माध्यम से जोखिम और लाभ का प्रबंधन करती है।

इस रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और अनुशासन है, जो इसे विभिन्न बाजार वातावरणों में लगातार जोखिम नियंत्रण बनाए रखने में सक्षम बनाता है। हालांकि, सभी ट्रेडिंग सिस्टम की तरह, इसे भी झूठे ब्रेकआउट और बाजार के शोर की चुनौतियों का सामना करना पड़ता है, विशेष रूप से गैर-ट्रेंडिंग बाजारों में।

ट्रेंड फिल्टर जोड़ना, प्रवेश पुष्टिकरण को अनुकूलित करना और आंशिक लाभ या ट्रेलिंग स्टॉप-लॉस लागू करना जैसे सुझाए गए अनुकूलन उपायों को लागू करके, व्यापारी रणनीति के प्रदर्शन और मजबूती को और बढ़ा सकते हैं। सबसे महत्वपूर्ण बात यह है कि किसी भी रणनीति को लागू करने से पहले वास्तविक ट्रेडिंग वातावरण में इसकी व्यवहार्यता सुनिश्चित करने के लिए व्यापक बैकटेस्टिंग और फॉरवर्ड टेस्टिंग की जानी चाहिए।

चाहे किसी भी ट्रेडिंग रणनीति का उपयोग किया जाए, सफलता की कुंजी हमेशा सख्त जोखिम प्रबंधन, भावनात्मक नियंत्रण और निरंतर रणनीति सुधार में निहित है। डायनामिक ATR ब्रेकआउट मूविंग एवरेज क्रॉसओवर रणनीति एक ठोस आधार प्रदान करती है, जिस पर व्यापारी अपनी जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों के अनुरूप एक व्यक्तिगत ट्रेडिंग सिस्टम का निर्माण कर सकते हैं।

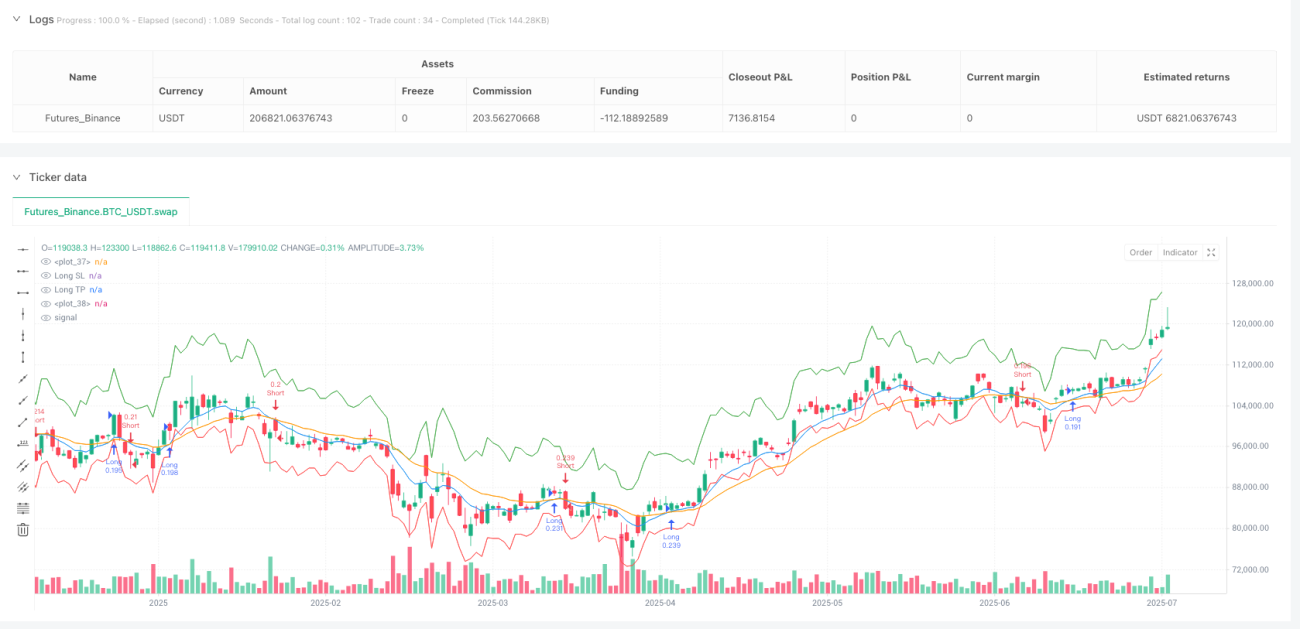

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1