अवलोकन

80% नियम पर आधारित फ्यूचर्स वैल्यू एरिया रिवर्सल रणनीति एक विशेष रूप से डिज़ाइन की गई क्वांटिटेटिव ट्रेडिंग प्रणाली है जो क्लासिक 80% नियम सेटिंग को मान्य करने के लिए बनाई गई है। इस रणनीति का मुख्य विचार पिछले ट्रेडिंग दिन के वैल्यू एरिया (Value Area) में कीमत के पुनः प्रवेश के बाद रिवर्सल के अवसरों को कैप्चर करना है। रणनीति ETH फ्यूचर्स के सटीक रूप से परिभाषित ट्रेडिंग सत्र में काम करती है। जब कीमत पिछले दिन के वैल्यू एरिया में पुनः प्रवेश करती है और उस क्षेत्र में पर्याप्त समय तक बनी रहती है, तो सिस्टम ट्रेडिंग सिग्नल ट्रिगर करता है। मुख्य लक्ष्य प्राइस कंट्रोल पॉइंट (Point of Control, POC) होता है, साथ ही शोध विश्लेषण के लिए पूर्ण वैल्यू एरिया के ट्रैवर्सल को भी ट्रैक किया जाता है।

रणनीति सिद्धांत

यह रणनीति इस सिद्धांत पर आधारित है कि बाजार माध्य में वापस लौटने (मीन रिवर्जन) की प्रवृत्ति रखता है, विशेषकर कीमत और वैल्यू एरिया के बीच के संबंध में। रणनीति का मुख्य तर्क निम्नलिखित है:

-

ट्रेडिंग सत्र की परिभाषा: रणनीति वास्तविक 22 घंटे के ETH फ्यूचर्स विंडो (प्रशांत समयानुसार शाम 5 बजे से अगले दिन दोपहर 3 बजे तक) पर आधारित है, और वैश्विक समय क्षेत्र सेटिंग का समर्थन करती है। यह सुनिश्चित करता है कि रणनीति सही बाजार वातावरण में काम करे।

-

वैल्यू एरिया गणना: सिस्टम स्वचालित रूप से वैल्यू एरिया हाई (VAH), वैल्यू एरिया लो (VAL) और प्राइस कंट्रोल पॉइंट (POC) की गणना करता है:

- वैल्यू एरिया रेंज को दिन के उच्च-निम्न अंतर के 68% (मानक विचलन सीमा) के रूप में परिभाषित किया जाता है।

- VAH और VAL की गणना उच्च-निम्न बिंदुओं और वैल्यू एरिया रेंज के माध्यम से की जाती है।

- POC की गणना (उच्चतम मूल्य + न्यूनतम मूल्य + समापन मूल्य)/3 के रूप में की जाती है।

-

सिग्नल पुष्टिकरण तंत्र: कीमत को वैल्यू एरिया में पुनः प्रवेश करना चाहिए और प्रवेश के बाद कम से कम 45 मिनट (15 मिनट के चार्ट पर 3 कैंडल) तक उस क्षेत्र में बना रहना चाहिए। यह आवश्यकता सुनिश्चित करती है कि मूल्य उलटने का इरादा वास्तविक है।

-

वैध दिनों का चयन:

- वैध लॉन्ग दिन: दैनिक समापन मूल्य VAL से नीचे हो।

- वैध शॉर्ट दिन: दैनिक समापन मूल्य VAH से ऊपर हो।

-

ट्रिगर शर्तें:

- लॉन्ग सिग्नल: वैध लॉन्ग दिन में, कीमत नीचे से वैल्यू एरिया में पुनः प्रवेश करे, उस क्षेत्र में 3 कैंडल तक बनी रहे, और VAL को रीटेस्ट करे।

- शॉर्ट सिग्नल: वैध शॉर्ट दिन में, कीमत ऊपर से वैल्यू एरिया में पुनः प्रवेश करे, उस क्षेत्र में 3 कैंडल तक बनी रहे, और VAH को रीटेस्ट करे।

-

निकास रणनीति: मुख्य लक्ष्य कीमत के POC तक पहुंचने पर निकास करना है, जो मीन रिवर्जन के मूल विचार के अनुरूप है।

रणनीति के लाभ

-

सांख्यिकीय आधार: यह रणनीति वैल्यू एरिया और 80% नियम पर आधारित है, जिन दोनों का ठोस सांख्यिकीय आधार है। वैल्यू एरिया उस क्षेत्र को दर्शाता है जहां 68% मूल्य गतिविधि होती है, जो सामान्य वितरण के एक मानक विचलन के समान है।

-

सटीक ट्रेडिंग विंडो परिभाषा: रणनीति वास्तविक 22 घंटे के ETH फ्यूचर्स विंडो का उपयोग करती है, न कि साधारण इंट्राडे रेंज का, जो बाजार संरचना को अधिक सटीक रूप से दर्शाता है।

-

लचीला समय क्षेत्र समर्थन: वैश्विक व्यापारी अपनी भौगोलिक स्थिति के अनुसार रणनीति को समायोजित कर सकते हैं, जिससे सिस्टम किसी भी समय क्षेत्र में सामान्य रूप से काम कर सकता है।

-

सख्त सिग्नल पुष्टिकरण: कीमत को वैल्यू एरिया में कम से कम 3 कैंडल तक बने रहने की आवश्यकता होती है, जिससे गलत सिग्नल की संभावना काफी कम हो जाती है।

-

सटीक लक्ष्य निर्धारण: POC को मुख्य लक्ष्य के रूप में उपयोग करने से स्पष्ट लाभ बिंदु मिलता है, जो फ्यूचर्स बाजार में सामान्य मीन रिवर्जन विशेषता के अनुरूप है।

-

दोहरा सत्यापन तंत्र: न केवल कीमत को वैल्यू एरिया में पुनः प्रवेश करना आवश्यक है, बल्कि सीमा (VAL या VAH) को रीटेस्ट करना भी आवश्यक है, जो सिग्नल की विश्वसनीयता बढ़ाता है।

-

मैनुअल ओवरराइड मोड: जब स्वचालित तर्क विशेष बाजार स्थितियों के लिए पर्याप्त नहीं होता है, तो रणनीति व्यापारी को मैन्युअल रूप से सेट किए गए वैल्यू एरिया स्तरों का उपयोग करने की अनुमति देती है।

-

डीबग फीचर्स: विस्तृत डायग्नोस्टिक लेबल प्रदान करता है, जो रणनीति के विकास और फॉरवर्ड टेस्टिंग में मदद करता है।

रणनीति जोखिम

-

मीन रिवर्जन विफलता का जोखिम: हालांकि 80% नियम कई स्थितियों में प्रभावी होता है, बाजार में मजबूत ट्रेंड भी हो सकते हैं जो कीमत को POC पर वापस नहीं आने देते। इस जोखिम को कम करने के लिए ट्रेंड फिल्टर या स्टॉप लॉस जोड़ा जा सकता है।

-

पैरामीटर संवेदनशीलता: 3 कैंडल (45 मिनट) की पुष्टिकरण आवश्यकता एक महत्वपूर्ण पैरामीटर है। बहुत छोटा होने पर जल्दी प्रवेश हो सकता है, बहुत लंबा होने पर अवसर चूक सकते हैं। विभिन्न बाजार स्थितियों में अलग-अलग पुष्टिकरण समय सेटिंग का परीक्षण करने की सलाह दी जाती है।

-

बाजार वातावरण पर निर्भरता: यह रणनीति रेंज-बाउंड बाजारों में सबसे अच्छा प्रदर्शन करती है, लेकिन मजबूत ट्रेंड या उच्च अस्थिरता वाले वातावरण में खराब प्रदर्शन कर सकती है। बाजार वातावरण फिल्टर जोड़ने पर विचार करें।

-

सत्र चयन जोखिम: रणनीति का प्रदर्शन चयनित ट्रेडिंग सत्र (न्यूयॉर्क, लंदन, टोक्यो या 24/7) से प्रभावित हो सकता है। विभिन्न ट्रेडिंग सत्रों के ऐतिहासिक प्रदर्शन का विश्लेषण करके सर्वोत्तम सत्र चुनने की सलाह दी जाती है।

-

वैल्यू एरिया गणना विधि की सीमाएं: निश्चित 68% रेंज और सरलीकृत POC गणना कुछ बाजारों के वास्तविक मूल्य वितरण को सटीक रूप से प्रतिबिंबित नहीं कर सकती है। वॉल्यूम-आधारित वैल्यू एरिया गणना अधिक सटीक हो सकती है।

-

स्टॉप लॉस तंत्र का अभाव: वर्तमान रणनीति में स्पष्ट स्टॉप लॉस तंत्र नहीं है, जिससे चरम बाजार चाल में गंभीर नुकसान हो सकता है। ATR या निश्चित प्रतिशत पर आधारित स्टॉप लॉस लागू करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएं

-

गतिशील पुष्टिकरण शर्तें: वर्तमान रणनीति निश्चित 3 कैंडल को पुष्टिकरण के रूप में उपयोग करती है। बाजार की अस्थिरता के अनुसार इस पैरामीटर को समायोजित किया जा सकता है। उच्च अस्थिरता की अवधि में लंबे पुष्टिकरण समय की आवश्यकता हो सकती है, जबकि कम अस्थिरता में इसे छोटा किया जा सकता है।

-

वॉल्यूम-आधारित वैल्यू एरिया: वर्तमान वैल्यू एरिया गणना मूल्य-आधारित सरलीकृत विधि है। इसे TPO (टाइम प्राइस अपॉर्चुनिटी) विश्लेषण या वॉल्यूम प्रोफाइल पर अपग्रेड किया जा सकता है, जो बाजार प्रतिभागियों की सर्वसम्मति वैल्यू एरिया को अधिक सटीक रूप से दर्शाएगा।

-

मल्टी-टाइमफ्रेम पुष्टिकरण: बड़े टाइमफ्रेम की ट्रेंड दिशा के साथ जोड़ने से काउंटर-ट्रेंड सिग्नल को फ़िल्टर किया जा सकता है और केवल ट्रेंड के अनुरूप 80% नियम सिग्नल पर ट्रेड किया जा सकता है, जिससे सफलता दर बढ़ सकती है।

-

अनुकूली लक्ष्य सेटिंग: वर्तमान में रणनीति निश्चित रूप से POC को लक्ष्य के रूप में उपयोग करती है। बाजार की अस्थिरता के अनुसार गतिशील लक्ष्य सेट किए जा सकते हैं, उदाहरण के लिए उच्च अस्थिरता बाजार में अधिक दूर के लक्ष्य (जैसे VAH या VAL)।

-

अस्थिरता फिल्टर: ATR या अन्य अस्थिरता संकेतकों को फिल्टर के रूप में जोड़ें ताकि बहुत कम या बहुत अधिक अस्थिरता वाले बाजार वातावरण में ट्रेडिंग से बचा जा सके।

-

सत्र सेटिंग का अनुकूलन: विभिन्न समय क्षेत्रों और ट्रेडिंग सत्रों में रणनीति के प्रदर्शन का गहन विश्लेषण करें और सर्वोत्तम सत्र संयोजन खोजें।

-

स्मार्ट स्टॉप लॉस तंत्र: बुद्धिमान स्टॉप लॉस तर्क लागू करें, जैसे सपोर्ट/रेजिस्टेंस स्तरों पर आधारित स्टॉप या मूल्य चाल पर आधारित ट्रेलिंग स्टॉप, ताकि जोखिम को बेहतर ढंग से प्रबंधित किया जा सके।

-

सिग्नल शक्ति स्कोरिंग: एक सिग्नल गुणवत्ता स्कोरिंग प्रणाली विकसित करें जो मूल्य पुनः प्रवेश की ताकत, पुष्टिकरण कैंडल की विशेषताओं और अन्य बाजार कारकों को मिलाकर प्रत्येक सिग्नल को एक शक्ति स्कोर प्रदान करे, जिसका उपयोग पोजीशन आकार निर्धारित करने में किया जा सके।

सारांश

80% नियम पर आधारित फ्यूचर्स वैल्यू एरिया रिवर्सल रणनीति एक सावधानीपूर्वक डिज़ाइन की गई क्वांटिटेटिव ट्रेडिंग प्रणाली है जो वैल्यू एरिया में कीमत के पुनः प्रवेश के बाद रिवर्सल के अवसरों को कैप्चर करने के लिए है। यह सख्त सिग्नल पुष्टिकरण तंत्र, सटीक सत्र परिभाषा और स्पष्ट लक्ष्य सेटिंग के माध्यम से व्यापारियों को क्लासिक 80% ट्रेडिंग नियम को लागू करने के लिए एक व्यवस्थित दृष्टिकोण प्रदान करता है।

रणनीति का मुख्य लाभ इसका सांख्यिकीय आधार, सख्त सिग्नल पुष्टिकरण आवश्यकता और लचीले कॉन्फ़िगरेशन विकल्प हैं। हालांकि, मीन रिवर्जन विफलता, पैरामीटर संवेदनशीलता और बाजार वातावरण पर निर्भरता जैसे जोखिम भी मौजूद हैं। गतिशील पुष्टिकरण शर्तों, वॉल्यूम-आधारित वैल्यू एरिया गणना, मल्टी-टाइमफ्रेम पुष्टिकरण और अनुकूली लक्ष्य सेटिंग जैसे अनुकूलन उपायों को लागू करके रणनीति की मजबूती और अनुकूलन क्षमता में काफी सुधार किया जा सकता है।

फ्यूचर्स बाजार में मीन रिवर्जन रणनीति लागू करने की चाह रखने वाले व्यापारियों के लिए, यह 80% नियम-आधारित प्रणाली एक ठोस शुरुआत प्रदान करती है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार दृष्टिकोण के अनुसार और अधिक अनुकूलित और अनुकूलित किया जा सकता है।

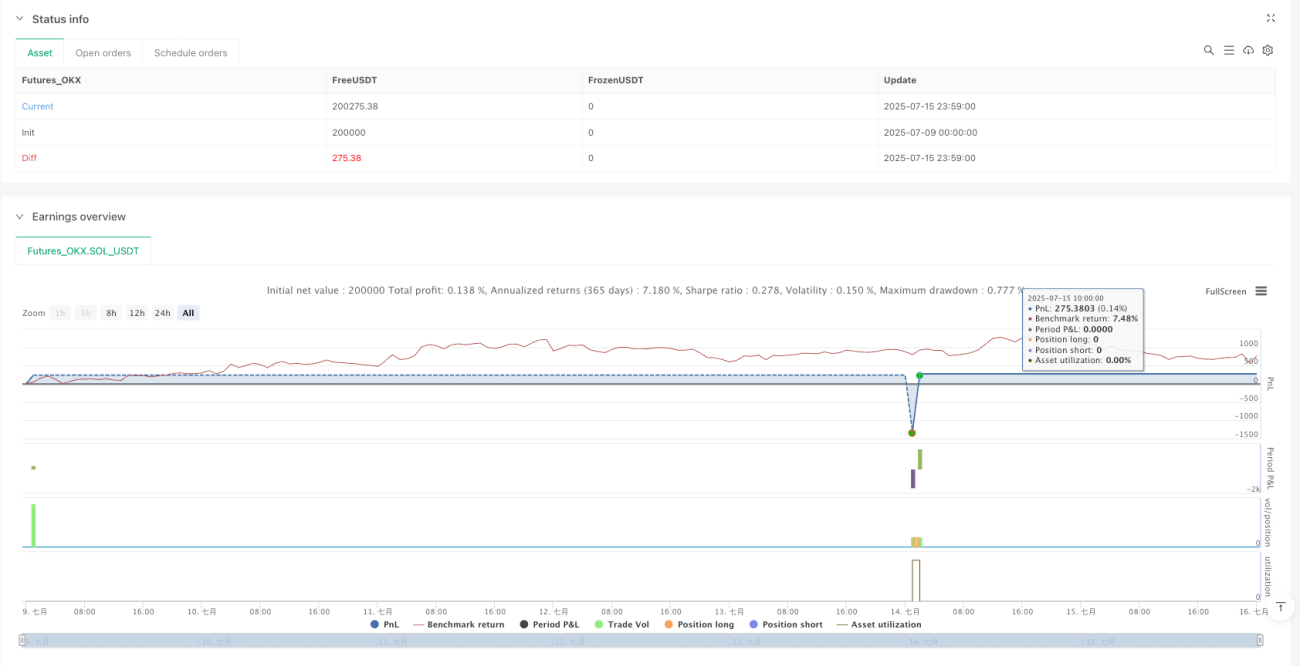

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1