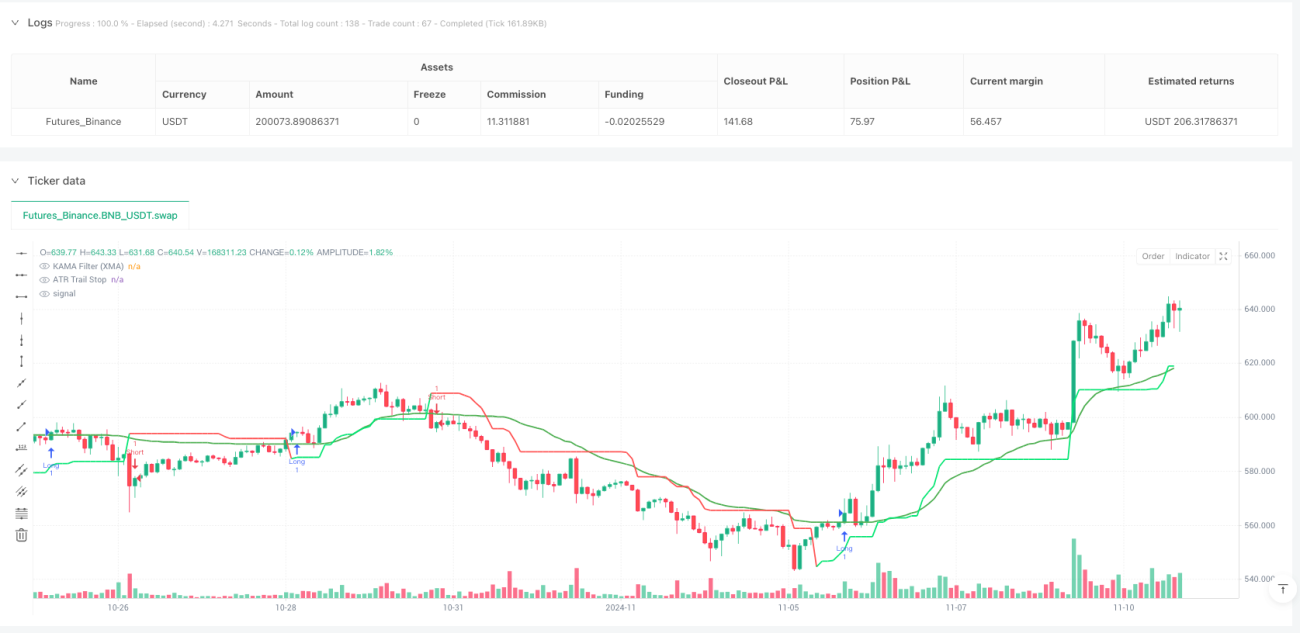

अवलोकन

अनुकूली मूविंग एवरेज और औसत ट्रू रेंज ट्रेलिंग स्टॉप पर आधारित गतिशील प्रवृत्ति पहचान रणनीति एक उन्नत मात्रात्मक ट्रेडिंग सिस्टम है जो ATR ट्रेलिंग स्टॉप और KAMA फ़िल्टर (XMA संस्करण) को जोड़ती है। इस रणनीति का मूल दो-चरणीय प्रवृत्ति पुष्टिकरण तंत्र में निहित है: पहले ATR ट्रेलिंग स्टॉप के माध्यम से यह निर्धारित किया जाता है कि बाजार तेजी या मंदी की स्थिति में है, फिर KAMA फ़िल्टर अतिरिक्त प्रवृत्ति पुष्टिकरण प्रदान करता है, जिससे झूठे संकेतों में प्रभावी रूप से कमी आती है। यह संयोजन रणनीति को बाजार की प्रवृत्तियों को सटीक रूप से पकड़ने में सक्षम बनाता है, साथ ही बाजार की अस्थिरता में बदलावों के अनुकूल गतिशील रूप से ढलता है, जो मध्यम से दीर्घकालिक प्रवृत्ति अनुयायी व्यापारियों को विश्वसनीय प्रवेश संकेत प्रदान करता है।

रणनीति का सिद्धांत

यह रणनीति दो मुख्य घटकों के सहयोग पर काम करती है:

-

ATR ट्रेलिंग स्टॉप : औसत ट्रू रेंज (ATR) संकेतक पर आधारित, यह घटक स्वचालित रूप से बाजार की अस्थिरता के अनुकूल होता है। ATR की गणना करके और एक गुणक (डिफ़ॉल्ट 2.7) लागू करके, रणनीति एक गतिशील रूप से समायोजित होने वाली ट्रेलिंग स्टॉप लाइन उत्पन्न करती है। जब कीमत इस लाइन से ऊपर होती है, तो बाजार को तेजी माना जाता है; इसके विपरीत, जब कीमत नीचे होती है, तो इसे मंदी माना जाता है। ट्रेलिंग स्टॉप लाइन का गणना सूत्र यह सुनिश्चित करता है कि यह प्रवृत्ति की दिशा में कीमत के साथ चलती है, जबकि विपरीत दिशा में चलने पर अपरिवर्तित रहती है, जिससे एक प्राकृतिक स्टॉप-लॉस स्थिति बनती है।

-

KAMA फ़िल्टर (XMA संस्करण) : कॉफ़मैन अनुकूली मूविंग एवरेज (KAMA) अतिरिक्त प्रवृत्ति पुष्टिकरण प्रदान करता है। पारंपरिक KAMA के विपरीत, यह XMA संस्करण निश्चित तेज़/धीमे पैरामीटर का उपयोग करने से बचता है, और इसके बजाय सिग्नल और बाजार के "शोर" के अनुपात की गतिशील गणना करता है। विशेष रूप से, यह निम्नलिखित चरणों के माध्यम से काम करता है:

- वर्तमान कीमत और n अवधि पहले की कीमत के बीच पूर्ण अंतर को "सिग्नल" के रूप में गणना करें

- n अवधि में लगातार कीमत परिवर्तनों का संचयी निरपेक्ष मान "शोर" के रूप में गणना करें

- दक्षता अनुपात (सिग्नल/शोर) की गणना करें और इसे स्मूथिंग फैक्टर में बदलें

- स्मूथिंग फैक्टर का उपयोग करके KAMA मान को अपडेट करें

प्रवेश संकेत निम्नलिखित नियमों पर आधारित होते हैं:

- लॉन्ग सिग्नल : कीमत एक साथ ATR ट्रेलिंग स्टॉप लाइन के ऊपर और KAMA लाइन के ऊपर हो

- शॉर्ट सिग्नल : कीमत एक साथ ATR ट्रेलिंग स्टॉप लाइन के नीचे और KAMA लाइन के नीचे हो

यह दोहरा पुष्टिकरण तंत्र सुनिश्चित करता है कि ट्रेडिंग सिग्नल केवल तभी उत्पन्न हों जब प्रवृत्ति स्पष्ट हो, जिससे संकेतों की विश्वसनीयता में काफी वृद्धि होती है।

रणनीति के लाभ

कोड का विश्लेषण करने के बाद, यह रणनीति कई पक्षों से लाभ प्रदर्शित करती है:

-

अनुकूलन क्षमता : सरल मूविंग एवरेज पर निर्भर पारंपरिक रणनीतियों के विपरीत, यह सिस्टम अनुकूली KAMA फ़िल्टर का उपयोग करता है, जो बदलती बाजार स्थितियों और अस्थिरता पर बेहतर प्रतिक्रिया कर सकता है। ATR ट्रेलिंग स्टॉप लाइन भी वर्तमान बाजार अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती है, जो झूठे ब्रेकआउट के खिलाफ एक अतिरिक्त सुरक्षा परत प्रदान करती है।

-

शोर में कमी : दो अनुकूली संकेतकों ATR और KAMA को मिलाकर, रणनीति प्रभावी रूप से बाजार के शोर को फ़िल्टर करती है और अस्थिर बाजारों में झूठे संकेतों को कम करती है। विशेष रूप से KAMA का दक्षता अनुपात गणना, संकेतक को प्रवृत्ति स्पष्ट होने पर तेजी से प्रतिक्रिया करने और अस्थिर बाजारों में स्थिर रहने में सक्षम बनाती है।

-

बहु-बाजार प्रयोज्यता : यह रणनीति विभिन्न बाजारों (विदेशी मुद्रा, स्टॉक, क्रिप्टोकरेंसी, सूचकांक, आदि) पर लागू होने के लिए डिज़ाइन की गई है, जिसके व्यापक अनुप्रयोग परिदृश्य हैं।

-

पैरामीटर समायोजन क्षमता : उपयोगकर्ता अपनी ट्रेडिंग योजना के अनुसार ATR और KAMA के पैरामीटर को समायोजित कर सकते हैं, जिससे विभिन्न बाजार वातावरण और व्यक्तिगत जोखिम प्राथमिकताओं के अनुकूल लचीलापन मिलता है।

-

स्मूथ कैंडलस्टिक चार्ट के साथ संगतता : यह रणनीति पूरी तरह से स्मूथ कैंडलस्टिक चार्ट (जैसे हेइकिन आशी) के साथ संगत है। स्मूथ कैंडलस्टिक चार्ट पर लागू करने से बाजार का शोर और कम किया जा सकता है और प्रवृत्ति विज़ुअलाइज़ेशन बेहतर हो सकता है।

रणनीति के जोखिम

हालांकि इस रणनीति के कई फायदे हैं, फिर भी कुछ संभावित जोखिम मौजूद हैं:

-

पैरामीटर संवेदनशीलता : ATR गुणक और KAMA लंबाई पैरामीटर का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। अनुचित पैरामीटर सेटिंग से अत्यधिक अंतराल (बहुत बड़े पैरामीटर) या अत्यधिक संवेदनशीलता (बहुत छोटे पैरामीटर) हो सकती है। समाधान विभिन्न बाजार स्थितियों में बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित करना और संतुलन बिंदु ढूंढना है।

-

प्रवृत्ति उलटने का जोखिम : हालांकि दोहरा पुष्टिकरण तंत्र झूठे संकेतों को कम करता है, लेकिन इससे प्रवृत्ति उलटने के प्रारंभिक चरण में धीमी प्रतिक्रिया हो सकती है, जिससे सबसे अच्छा प्रवेश बिंदु छूट सकता है या बाहर निकलने में देरी हो सकती है। इस जोखिम को कम करने के लिए, एक अल्पकालिक गति संकेतक को प्रारंभिक चेतावनी प्रणाली के रूप में जोड़ने पर विचार किया जा सकता है।

-

अस्थिर बाजार में प्रदर्शन : स्पष्ट प्रवृत्ति के बिना साइडवेज़ रेंजिंग बाजारों में, रणनीति बार-बार घाटे वाले ट्रेड उत्पन्न कर सकती है। रणनीति लागू करने से पहले बाजार के वातावरण का आकलन करने, या बाजार संरचना पहचान घटक जोड़ने की सलाह दी जाती है, ताकि रेंजिंग बाजार में ट्रेडिंग रोकी जा सके।

-

ओवरफिटिंग का जोखिम : पैरामीटर अनुकूलन प्रक्रिया में ऐतिहासिक डेटा को ओवरफिट करने का जोखिम होता है, जिससे भविष्य में खराब प्रदर्शन हो सकता है। रणनीति की मजबूती को सत्यापित करने के लिए फॉरवर्ड टेस्टिंग और आउट-ऑफ-सैंपल टेस्टिंग का उपयोग करने की सलाह दी जाती है।

-

तकनीकी जोखिम : कोड में KAMA के शोर घटक की गणना के लिए लूप संरचना का उपयोग किया गया है, जो उच्च-आवृत्ति रणनीतियों या बड़ी डेटा मात्रा के मामलों में गणना दक्षता को प्रभावित कर सकता है। प्रदर्शन को अनुकूलित करने के लिए अधिक कुशल संचयी योग विधियों पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति में निम्नलिखित संभावित अनुकूलन दिशाएँ हैं:

-

गतिशील पैरामीटर समायोजन : वर्तमान में रणनीति निश्चित ATR अवधि (10) और गुणक (2.7) का उपयोग करती है। बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर गतिशील पैरामीटर समायोजन लागू किया जा सकता है, जैसे उच्च अस्थिरता बाजार में ATR गुणक बढ़ाना और कम अस्थिरता बाजार में कम करना, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सके।

-

प्रवृत्ति ताकत फ़िल्टर जोड़ना : एक प्रवृत्ति ताकत संकेतक (जैसे ADX) को अतिरिक्त फ़िल्टर के रूप में जोड़ा जा सकता है, ताकि केवल तभी सिग्नल उत्पन्न हों जब प्रवृत्ति की ताकत एक विशिष्ट सीमा से अधिक हो, जिससे अस्थिर बाजारों में झूठे संकेतों में और कमी आए।

-

निकास रणनीति का अनुकूलन : वर्तमान रणनीति प्रवेश संकेतों पर केंद्रित है और इसमें स्पष्ट निकास तंत्र का अभाव है। ATR-आधारित ट्रेलिंग स्टॉप या लाभ लक्ष्य लागू किया जा सकता है, या रिवर्स सिग्नल को निकास ट्रिगर के रूप में उपयोग किया जा सकता है, ताकि ट्रेडिंग चक्र प्रबंधन को पूर्ण किया जा सके।

-

बाजार वातावरण वर्गीकरण : बाजार वातावरण पहचान घटक लागू करें, जो ट्रेंडिंग बाजारों और रेंजिंग बाजारों को अलग करे, और विभिन्न बाजार प्रकारों के अनुसार अलग-अलग पैरामीटर या यहां तक कि रणनीति के विभिन्न रूप लागू करे।

-

KAMA गणना का अनुकूलन : वर्तमान KAMA गणना लूप संरचना का उपयोग करती है, जिसे अधिक कुशल संचयी योग विधियों जैसे

ta.sum()फ़ंक्शन से बदला जा सकता है, जिससे गणना दक्षता में सुधार होता है, विशेष रूप से लंबी अवधि के पैरामीटर के तहत। -

ट्रेडिंग वॉल्यूम फ़िल्टर जोड़ना : ट्रेडिंग वॉल्यूम को अतिरिक्त पुष्टिकरण कारक के रूप में उपयोग करें, उदाहरण के लिए ट्रेंड सिग्नल की पुष्टि केवल तब करें जब ट्रेडिंग वॉल्यूम बढ़ रहा हो, ताकि कम तरलता की स्थितियों में झूठे ब्रेकआउट से बचा जा सके।

सारांश

अनुकूली मूविंग एवरेज और औसत ट्रू रेंज ट्रेलिंग स्टॉप पर आधारित गतिशील प्रवृत्ति पहचान रणनीति एक सुविचारित मात्रात्मक ट्रेडिंग सिस्टम है, जो ATR ट्रेलिंग स्टॉप और KAMA फ़िल्टर को मिलाकर बाजार की प्रवृत्तियों की सटीक पहचान और गतिशील अनुकूलन प्राप्त करती है। इस रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और शोर फ़िल्टरिंग क्षमता है, जो इसे मध्यम से दीर्घकालिक प्रवृत्ति अनुयायी व्यापारियों के लिए विशेष रूप से उपयुक्त बनाता है।

रणनीति एक दोहरा पुष्टिकरण तंत्र का उपयोग करती है, और केवल तभी सिग्नल उत्पन्न होते हैं जब कीमत दोनों ATR प्रवृत्ति शर्त और KAMA प्रवृत्ति शर्त को पूरा करती है, जिससे झूठे संकेतों में प्रभावी रूप से कमी आती है। इसके अलावा, रणनीति की अनुकूली विशेषताएं इसे विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाती हैं, और पैरामीटर की समायोजन क्षमता व्यक्तिगत अनुकूलन के लिए जगह भी प्रदान करती है।

हालांकि पैरामीटर संवेदनशीलता और अस्थिर बाजार में प्रदर्शन जैसे संभावित जोखिम मौजूद हैं, लेकिन सुझाए गए अनुकूलन दिशाओं, जैसे गतिशील पैरामीटर समायोजन, प्रवृत्ति ताकत फ़िल्टरिंग और बाजार वातावरण वर्गीकरण के माध्यम से, इन जोखिमों को प्रभावी ढंग से प्रबंधित किया जा सकता है। विशेष रूप से निकास रणनीति में सुधार और ट्रेडिंग वॉल्यूम फ़िल्टर जोड़ने से रणनीति के समग्र प्रदर्शन में और सुधार होने की उम्मीद है।

कुल मिलाकर, यह एक ठोस सैद्धांतिक आधार और लचीली कार्यान्वयन विधि वाली प्रवृत्ति अनुयायी रणनीति है, जो विश्वसनीय प्रवृत्ति संकेतों की तलाश करने वाले मात्रात्मक व्यापारियों के लिए उच्च व्यावहारिक मूल्य रखती है।

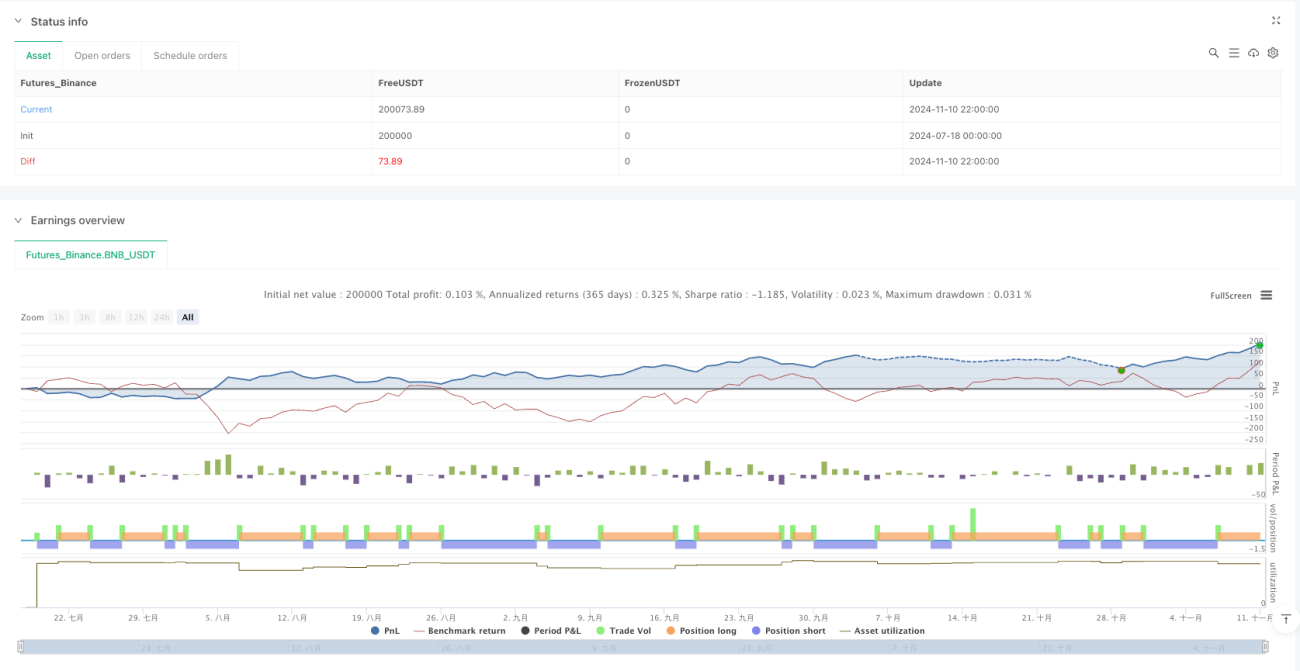

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1