सिंहावलोकन

यह रणनीति एक 1 घंटे के समय फ्रेम पर आधारित ट्रेडिंग सिस्टम है, जो उच्च समय फ्रेम के रुझान की पुष्टि, लिक्विडिटी ट्रैप पहचान, MACD इंडिकेटर संरेखण और ATR-आधारित जोखिम प्रबंधन तंत्र को जोड़ती है। यह रणनीति बहु-समय फ्रेम विश्लेषण के माध्यम से समग्र बाजार रुझान की पुष्टि करती है, साथ ही मूल्य संरचना और लिक्विडिटी क्षेत्रों का उपयोग करके उच्च-संभावना वाले प्रवेश बिंदु खोजती है। इसमें एक समय फिल्टर भी शामिल है, जो केवल विशिष्ट ट्रेडिंग सत्रों में सिग्नल ट्रिगर करता है, और प्रत्येक ट्रेड के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को प्रबंधित करने के लिए स्पष्ट जोखिम-इनाम अनुपात निर्धारित करता है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-समय फ्रेम विश्लेषण के माध्यम से यह सुनिश्चित करना है कि ट्रेडिंग की दिशा मुख्य रुझान के अनुरूप हो। विशेष रूप से:

-

उच्च समय फ्रेम रुझान पुष्टि: यह रणनीति 4 घंटे के समय फ्रेम के EMA200 और MACD इंडिकेटर का उपयोग करके समग्र बाजार रुझान निर्धारित करती है। जब कीमत 4 घंटे के EMA200 के ऊपर हो और MACD लाइन सिग्नल लाइन के ऊपर हो, तभी लॉन्ग (खरीद) पर विचार किया जाता है; इसके विपरीत स्थिति में शॉर्ट (बिक्री) पर विचार किया जाता है।

-

स्थानीय मोमेंटम पुष्टि: 1 घंटे के MACD इंडिकेटर का उपयोग वर्तमान समय फ्रेम की मोमेंटम दिशा की पुष्टि करने के लिए किया जाता है, यह सुनिश्चित करते हुए कि यह उच्च समय फ्रेम के रुझान के अनुरूप हो।

-

लिक्विडिटी कैप्चर तंत्र: यह रणनीति दो संभावित उच्च-संभावना वाले प्रवेश बिंदुओं की पहचान करती है:

- कीमत का पिछले उच्च स्तर (लॉन्ग के लिए) या निचले स्तर (शॉर्ट के लिए) को तोड़ना

- लिक्विडिटी कैप्चर स्थिति: कीमत का पिछले निचले स्तर को छूने के बाद वापस उछलना (लॉन्ग के लिए) या पिछले उच्च स्तर को छूने के बाद वापस गिरना (शॉर्ट के लिए)

-

ATR-आधारित जोखिम प्रबंधन:

- स्टॉप-लॉस स्तर ATR के गुणक के रूप में सेट किया जाता है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से अनुकूलित होता है

- टेक-प्रॉफिट स्तर पूर्व निर्धारित जोखिम-इनाम अनुपात के आधार पर गणना किया जाता है

- डिफ़ॉल्ट रूप से, खाते की इक्विटी का 10% पोजीशन आकार के रूप में उपयोग किया जाता है

-

समय फिल्टर: यह रणनीति केवल उपयोगकर्ता द्वारा परिभाषित ट्रेडिंग सत्रों के दौरान सिग्नल उत्पन्न करती है, गैर-सक्रिय सत्रों के दौरान झूठे सिग्नल से बचाती है।

रणनीति के लाभ

कोड का गहन विश्लेषण करने के बाद, हम निम्नलिखित महत्वपूर्ण लाभों का सारांश दे सकते हैं:

-

रुझान और मोमेंटम प्रतिध्वनि: बहु-समय फ्रेम के रुझान और मोमेंटम इंडिकेटर की पुष्टि के माध्यम से, ट्रेडिंग सिग्नल की विश्वसनीयता में काफी सुधार होता है। जब 4 घंटे और 1 घंटे के इंडिकेटर की दिशा एक समान होती है, तो ट्रेडिंग सिग्नल की सफलता की संभावना काफी बढ़ जाती है।

-

बुद्धिमान लिक्विडिटी पहचान: यह रणनीति बाजार में लिक्विडिटी ट्रैप और मूल्य संरचना में बदलाव की पहचान करने में सक्षम है, जो आमतौर पर संस्थागत धन गतिविधि का संकेत है। उदाहरण के लिए, जब कीमत पिछले निचले स्तर पर जाकर बिक्री के ऑर्डर को आकर्षित करती है और फिर तेजी से उलट जाती है, तो रणनीति इस उलटफेर के अवसर को पकड़ सकती है।

-

अनुकूली जोखिम प्रबंधन: ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट सेट करने से, जोखिम प्रबंधन बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाता है, अस्थिरता बढ़ने पर स्वचालित रूप से स्टॉप-लॉस रेंज का विस्तार होता है और अस्थिरता कम होने पर स्टॉप-लॉस को कड़ा किया जाता है।

-

समय फिल्टर: केवल विशिष्ट समय अवधि में ट्रेड करके, यह रणनीति कम लिक्विडिटी या अनियमित उतार-चढ़ाव वाले सत्रों के हस्तक्षेप से बचती है और बाजार के सबसे सक्रिय सत्रों पर ध्यान केंद्रित करती है।

-

निश्चित जोखिम-इनाम अनुपात: पूर्व निर्धारित जोखिम-इनाम अनुपात यह सुनिश्चित करता है कि प्रत्येक ट्रेड का संभावित लाभ कम से कम जोखिम का दोगुना हो, जो लंबी अवधि में इक्विटी वक्र की सकारात्मक वृद्धि के लिए अनुकूल है।

रणनीति जोखिम

हालांकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी निम्नलिखित जोखिमों पर ध्यान देने की आवश्यकता है:

-

झूठे ब्रेकआउट का जोखिम: बाजार में झूठा ब्रेकआउट या झूठा उलटफेर हो सकता है, जिससे रणनीति गलत ट्रेड में प्रवेश कर सकती है। इसका समाधान पुष्टिकरण फिल्टर जोड़ना है, जैसे वॉल्यूम पुष्टि या मूल्य रीटेस्ट।

-

MACD पर अत्यधिक निर्भरता: रणनीति कई समय फ्रेम पर MACD का उपयोग करती है, लेकिन MACD एक लैगिंग इंडिकेटर है, जो अत्यधिक अस्थिर बाजार में विलंबित सिग्नल उत्पन्न कर सकता है। अधिक संवेदनशील मोमेंटम इंडिकेटर जैसे RSI या स्टोकेस्टिक को शामिल करने पर विचार किया जा सकता है।

-

निश्चित जोखिम-इनाम अनुपात की सीमाएं: हालांकि 2:1 का जोखिम-इनाम अनुपात एक उचित शुरुआती बिंदु है, यह विभिन्न बाजार स्थितियों में हमेशा इष्टतम नहीं हो सकता है। मजबूत रुझान वाले बाजार में, यह बड़े लाभ को खो सकता है; रेंज बाजार में, लक्ष्य तक पहुंचना मुश्किल हो सकता है।

-

समय फिल्टर की संभावित समस्या: निश्चित ट्रेडिंग सत्र गैर-ट्रेडिंग सत्रों में महत्वपूर्ण अवसरों को खो सकते हैं, या विभिन्न मौसमों और बाजार के माहौल में इष्टतम ट्रेडिंग सत्र बदल सकते हैं।

-

वॉल्यूम विश्लेषण का अभाव: वर्तमान रणनीति में वॉल्यूम कारक पर विचार नहीं किया गया है, जबकि वॉल्यूम अक्सर मूल्य ब्रेकआउट और उलटफेर की पुष्टि करने वाला एक महत्वपूर्ण संकेतक है।

रणनीति अनुकूलन दिशा-निर्देश

कोड के गहन विश्लेषण के आधार पर, यहां कुछ संभावित अनुकूलन दिशा-निर्देश दिए गए हैं:

-

गतिशील जोखिम-इनाम अनुपात: बाजार की अस्थिरता की स्थिति या रुझान की ताकत के आधार पर जोखिम-इनाम अनुपात को स्वचालित रूप से समायोजित किया जा सकता है। उदाहरण के लिए, मजबूत रुझान वाले बाजार में उच्च जोखिम-इनाम अनुपात (जैसे 3:1 या 4:1) का उपयोग करें, जबकि रेंज बाजार में अधिक रूढ़िवादी अनुपात (जैसे 1.5:1) का उपयोग करें।

-

वॉल्यूम फिल्टर जोड़ना: प्रवेश शर्तों में वॉल्यूम पुष्टि शामिल करें, केवल तभी ट्रेड निष्पादित करें जब ब्रेकआउट या लिक्विडिटी कैप्चर के साथ वॉल्यूम में स्पष्ट वृद्धि हो।

-

रुझान ताकत मूल्यांकन शामिल करना: ADX जैसे रुझान ताकत इंडिकेटर को शामिल करें, मजबूत रुझान वाले वातावरण में अधिक सक्रिय रूप से प्रवेश करें और कमजोर रुझान वाले वातावरण में अधिक रूढ़िवादी रहें।

-

गतिशील समय फिल्टर: ऐतिहासिक डेटा विश्लेषण के आधार पर, विभिन्न बाजार चरणों या मौसमों के अनुसार स्वचालित रूप से इष्टतम ट्रेडिंग सत्रों को समायोजित करें, न कि निश्चित समय सीमा का उपयोग करें।

-

आंशिक लाभ-बुकिंग तंत्र: चरणबद्ध लाभ-बुकिंग रणनीति लागू करें, उदाहरण के लिए, 1:1 जोखिम-इनाम प्राप्त करने पर स्टॉप-लॉस को लागत स्तर पर ले जाएं, और कुछ पोजीशन को बड़े मूवमेंट को कैप्चर करने के लिए चलने दें।

-

बाजार स्थिति अनुकूलन: बाजार वातावरण पहचान तंत्र जोड़ें, उच्च अस्थिरता या विशिष्ट बाजार मोड में स्वचालित रूप से रणनीति मापदंडों को समायोजित करें या ट्रेडिंग रोक दें।

निष्कर्ष

बहु-समय फ्रेम मोमेंटम प्रतिध्वनि ट्रेडिंग रणनीति, लिक्विडिटी डिटेक्शन और ATR जोखिम प्रबंधन प्रणाली के साथ, एक अच्छी तरह से डिज़ाइन की गई मात्रात्मक ट्रेडिंग रणनीति है। यह बहु-समय फ्रेम विश्लेषण के माध्यम से सुनिश्चित करती है कि ट्रेडिंग की दिशा मुख्य रुझान के अनुरूप हो, लिक्विडिटी कैप्चर और मूल्य संरचना का उपयोग करके उच्च-संभावना वाले प्रवेश बिंदु खोजती है, और ATR-आधारित अनुकूली जोखिम प्रबंधन प्रणाली को नियोजित करती है।

इस रणनीति का मुख्य लाभ रुझान और मोमेंटम की बहु-स्तरीय पुष्टि, बुद्धिमान लिक्विडिटी पहचान तंत्र और अनुकूली जोखिम प्रबंधन प्रणाली है। हालांकि, किसी भी ट्रेडिंग रणनीति की तरह, इसे झूठे ब्रेकआउट, इंडिकेटर लैग और निश्चित मापदंडों की सीमाओं जैसे जोखिमों का सामना करना पड़ता है।

गतिशील जोखिम-इनाम अनुपात, वॉल्यूम फिल्टर, रुझान ताकत मूल्यांकन और आंशिक लाभ-बुकिंग तंत्र जैसे अनुकूलन उपायों को शामिल करके, इस रणनीति में अपने प्रदर्शन और अनुकूलनशीलता को और बेहतर बनाने की क्षमता है। उन व्यापारियों के लिए जो अस्थिर बाजारों में उच्च-संभावना वाले ट्रेडिंग अवसरों को कैप्चर करना चाहते हैं, साथ ही उचित जोखिम नियंत्रण बनाए रखना चाहते हैं, यह एक विचारणीय मात्रात्मक ट्रेडिंग सिस्टम है।

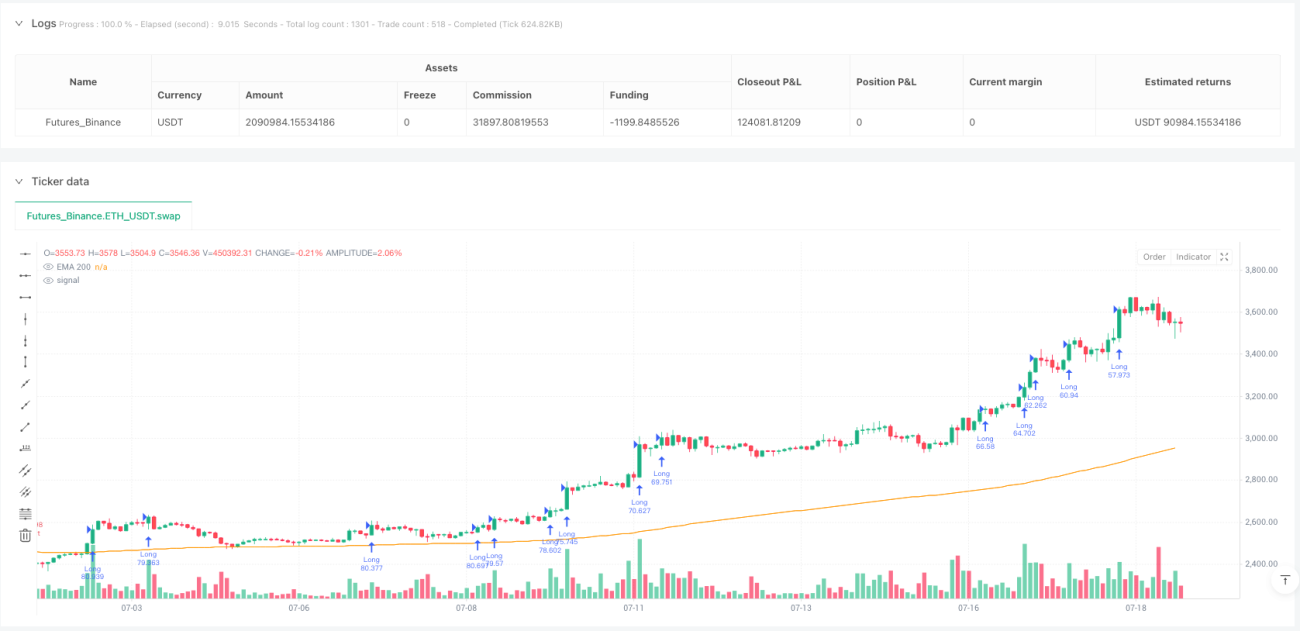

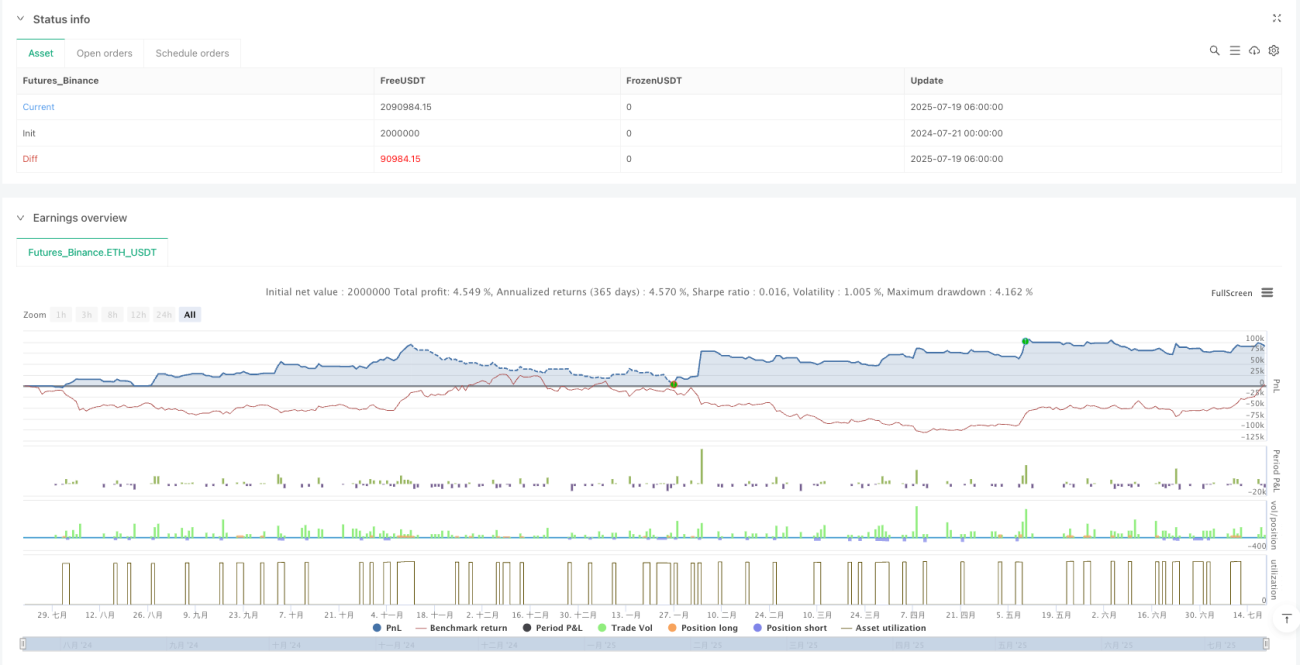

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1