बहु-संकेतक प्रवृत्ति पुष्टिकरण और गतिशील जोखिम प्रबंधन व्यापार रणनीति

अवलोकन

बहु-सूचक प्रवृत्ति की पुष्टि और गतिशील जोखिम प्रबंधन ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग प्रणाली है जो बहु-तकनीकी संकेतकों पर आधारित है, जिसका उद्देश्य बहु-स्तरीय प्रवृत्ति संकेतों की पुष्टि करके उच्च-संभाव्यता वाले ट्रेडिंग अवसरों को पकड़ना है। यह रणनीति सूचकांक चलती औसत (ईएमए), सुपरट्रेंड संकेतक और के-लाइन पैटर्न विश्लेषण को जोड़ती है, और समय फ़िल्टरिंग और गतिशील जोखिम प्रबंधन तंत्र के साथ मिलकर व्यापारियों को एक व्यवस्थित व्यापारिक ढांचा प्रदान करती है। यह रणनीति लंदन ट्रेडिंग समय के भीतर, कई संकेतों की पुष्टि के माध्यम से प्रवृत्ति की दिशा की पहचान करने पर केंद्रित है, जबकि गतिशील स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करने के लिए महत्वपूर्ण समर्थन प्रतिरोध बिंदुओं का उपयोग करके जोखिम-नियंत्रित ट्रेडिंग निष्पादन प्राप्त करना।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत उच्च संभावना वाले ट्रेंडिंग ट्रेडिंग अवसरों की पहचान करना है, जो कई स्तरों पर तकनीकी संकेतकों की पुष्टि करता है, जिसमें मुख्य रूप से निम्नलिखित प्रमुख घटक शामिल हैंः

-

मल्टीपल ईएमए ट्रेंड की पुष्टिरणनीतिः चार अलग-अलग चक्रों की सूचकांक चलती औसत का उपयोग करके मूल्य प्रवृत्ति की पुष्टि करने के लिए (5,34,89 और 355 चक्र) । खरीदने की शर्तें ईएमए को स्पष्ट रूप से पूर्वाग्रह अनुक्रम प्रस्तुत करने की आवश्यकता होती हैं (ईएमए 5 > ईएमए 34 > ईएमए 89) और कीमत ईएमए 355 से ऊपर होती है; बेचने की शर्तें ईएमए को पूर्वाग्रह अनुक्रम प्रस्तुत करने की आवश्यकता होती है (ईएमए 5 < ईएमए 34 < ईएमए 89) और कीमत ईएमए 355 के नीचे होती है।

-

सुपरट्रेंड संकेतक की पुष्टिप्रवृत्ति की दिशा की दूसरी पुष्टि के रूप में, रणनीति एटीआर ((10) और गुणांक 3.0 के सुपरट्रेंड संकेतक को जोड़ती है, जिससे इसकी दिशा ईएमए प्रवृत्ति के अनुरूप होती है।

-

डूबने की पुष्टि: रणनीति के लिए प्रवृत्ति की दिशा में अवशोषण के रूप में प्रवेश संकेत की आवश्यकता होती है, खरीदने की शर्तों के लिए पूर्वावलोकन अवशोषण के रूप की आवश्यकता होती है, और बेचने की शर्तों के लिए पूर्वावलोकन अवशोषण के रूप की आवश्यकता होती है।

-

लंदन व्यापार समय फ़िल्टररणनीतिः पर्याप्त बाजार तरलता सुनिश्चित करने के लिए केवल लंदन ट्रेडिंग समय (यूटीसी 07:00-16:00) के भीतर ट्रेडों को निष्पादित करें।

-

गतिशील जोखिम प्रबंधन: रणनीति 5 चक्रों के अक्षीय ऊंचाई और निचले बिंदुओं का उपयोग करके स्टॉप-लॉस की स्थिति निर्धारित करती है, और लाभ प्राप्त करने के लक्ष्य को निर्धारित करने के लिए 2: 1 जोखिम-लाभ अनुपात सेट करती है, जबकि लाभ को लॉक करने के लिए स्टॉप-लॉस ट्रैकिंग को लागू करती है।

-

धन प्रबंधन नियमप्रत्येक लेनदेन के जोखिम को खाते के हक-लाभ का 1% नियंत्रित किया जाता है, जो स्थिति के आकार की गतिशील गणना के माध्यम से एक समान जोखिम जोखिम को प्राप्त करता है।

ट्रेडिंग लॉजिक प्रक्रिया इस प्रकार हैः जब कीमत लंदन ट्रेडिंग समय पर होती है और सभी तकनीकी संकेतक शर्तों को पूरा करती है (ईएमए ट्रेंड अनुक्रम, ईएमए 355 के साथ कीमत का संबंध, सुपरट्रेंड दिशा) और ट्रिगर सिग्नल (गोता लगाने का पैटर्न), तो रणनीति एक खरीद या बेचने का संकेत देती है और निकटतम धुरी बिंदु के आधार पर स्टॉपलॉस और रिटर्न लक्ष्य निर्धारित करती है।

रणनीतिक लाभ

-

एकाधिक सत्यापन तंत्रइस रणनीति के लिए कई स्वतंत्र तकनीकी संकेतकों की एक साथ पुष्टि की आवश्यकता होती है, जो गलत संकेतों की संभावना को काफी कम करती है। ईएमए ट्रेंड सॉर्टिंग, सुपरट्रेंड दिशा और स्वैपिंग पैटर्न की ट्रिपल पुष्टि ट्रेडिंग संकेतों की विश्वसनीयता को बढ़ाती है।

-

रुझान और गतिरणनीति में दीर्घकालिक रुझानों को ध्यान में रखा गया है (ईएमए 355 के माध्यम से) और अल्पकालिक गतिशीलता (ईएमए 5, 34, 89 के माध्यम से संरेखण और अवशोषण पैटर्न) को ध्यान में रखते हुए, प्रभावी रूप से ट्रेंड ट्रैकिंग और समय पर प्रवेश की आवश्यकता को संतुलित किया गया है।

-

गतिशील जोखिम प्रबंधनस्टॉप-लॉस सेटिंग्स को बाजार संरचना और वास्तविक उतार-चढ़ाव के साथ अधिक संगत बनाने के लिए, एक निश्चित अंक या प्रतिशत के बजाय, अक्षीय बिंदुओं पर गतिशील स्टॉप-लॉस सेटिंग्स का उपयोग करें।

-

लाभप्रदता लक्ष्य के लिए अनुकूलनवास्तविक बाजार में उतार-चढ़ाव के आधार पर 2: 1 जोखिम-लाभ अनुपात का लाभ लक्ष्य निर्धारित करना, और स्टॉप लॉस ट्रैकिंग तंत्र के साथ मिलकर, पर्याप्त लाभ के लिए जगह की गारंटी देता है और बाजार में उलटफेर होने पर पहले से ही लाभ को लॉक कर सकता है।

-

समय फ़िल्टर अनुकूलन: कम तरलता के समय में होने वाले स्लिप और असामान्य उतार-चढ़ाव से बचने के लिए, लंदन ट्रेडिंग समय के भीतर व्यापार को सीमित करके, ट्रेडों के निष्पादन की गुणवत्ता में सुधार किया गया।

-

बाजार की स्थिति की सहज निगरानीरणनीतियाँ एक व्यापक dashboard प्रदान करती हैं जो वास्तविक समय में विभिन्न व्यापारिक स्थितियों की स्थिति को प्रदर्शित करती है, जिससे व्यापारियों को वर्तमान बाजार स्थितियों और संभावित व्यापारिक अवसरों का त्वरित मूल्यांकन करने में मदद मिलती है।

-

निश्चित जोखिम जोखिम: प्रत्येक लेनदेन के जोखिम को खाते के 1% हिस्से पर नियंत्रित करके, धन का एक समान प्रबंधन प्राप्त किया गया, जिससे अत्यधिक लेनदेन और जोखिम एकाग्रता से बचा गया।

रणनीतिक जोखिम

-

कई स्थितियों के कारण कम ट्रेडिंग आवृत्ति: चूंकि रणनीति के लिए कई शर्तों को एक साथ पूरा करने की आवश्यकता होती है, इसलिए ट्रेडिंग सिग्नल अपेक्षाकृत दुर्लभ हो सकते हैं और कुछ बाजार स्थितियों में कुछ संभावित मुनाफे के अवसरों को याद किया जा सकता है। समाधान यह है कि विभिन्न बाजार स्थितियों की गतिशीलता के आधार पर सिग्नल की पुष्टि की कठोरता को समायोजित करने पर विचार किया जा सकता है।

-

रुझान में बदलाव: ईएमए संकेतक मूल रूप से पिछड़े संकेतक हैं, विशेष रूप से लंबे समय तक चलने वाले ईएमए 355, जब रुझान तेजी से पलटता है तो प्रतिक्रिया में देरी हो सकती है, जिससे स्टॉप लॉस ट्रिगर या लाभ रिवर्स होता है। समाधान यह है कि स्टॉप लॉस दूरी को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतक के साथ जोड़ा जा सकता है, या प्रवृत्ति की ताकत फ़िल्टर जोड़ना।

-

निश्चित समय सीमा: केवल लंदन में ट्रेडिंग के दौरान ट्रेडिंग अन्य समय के दौरान महत्वपूर्ण बाजार के अवसरों को याद कर सकती है, खासकर जब महत्वपूर्ण आर्थिक डेटा जारी किया जाता है या बाजार की घटनाएं होती हैं। समाधान यह है कि आप विशेष बाजार की घटनाओं के लिए अपवाद नियम जोड़ने पर विचार कर सकते हैं।

-

अक्षीय निर्भरता: कम अस्थिरता वाले बाजारों में, केंद्र बिंदु को अनिश्चित या वर्तमान मूल्य से दूर रखा जा सकता है, जिससे स्टॉपलास्ट बहुत बड़ा या छोटा हो सकता है। समाधान अधिकतम और न्यूनतम स्टॉपलास्ट की सीमा निर्धारित करना है, या एटीआर गतिशील समायोजन के साथ संयोजन करना है।

-

डूबने के रूप की विश्वसनीयता: कुछ बाजार स्थितियों में, विशेष रूप से कम अस्थिरता या अत्यधिक अस्थिरता वाले बाजारों में, अवशोषित रूपों से अधिक झूठे संकेत उत्पन्न हो सकते हैं। समाधान अतिरिक्त रूप सत्यापन शर्तों को जोड़ने के लिए है, जैसे कि अवशोषित K लाइनों के लिए वॉल्यूम सत्यापन या आकार आकार फ़िल्टर।

-

2: 1 जोखिम-लाभ अनुपात के लिए एक निश्चित सेटिंगविभिन्न बाजार स्थितियों में इष्टतम रिटर्न-टू-रिस्क अनुपात भिन्न हो सकता है, एक निश्चित 2: 1 सेटिंग हमेशा इष्टतम विकल्प नहीं हो सकती है। समाधान ऐतिहासिक अस्थिरता और बाजार संरचना की गतिशीलता के आधार पर लक्ष्य अनुपात को समायोजित करने के लिए है।

-

स्टॉप लॉस ट्रैक करने की संवेदनशीलताअतिसंवेदनशील ट्रैक स्टॉप एक छोटी सी कीमत में सुधार के साथ ट्रिगर हो सकता है, और अतिसंवेदनशील ट्रैक स्टॉप एक अतिरिक्त रिटर्न को ट्रिगर नहीं कर सकता है। इसका समाधान बाजार की अस्थिर गतिशीलता के आधार पर ट्रैक दूरी को समायोजित करना है।

रणनीति अनुकूलन दिशा

-

अनुकूलन पैरामीटर समायोजन: ईएमए चक्र और सुपरट्रेंड गुणांक को बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित किया जा सकता है (जैसे कि एटीआर मूल्य) ताकि रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल हो सके। यह अनुकूलन आवश्यक है, क्योंकि निश्चित पैरामीटर विभिन्न उतार-चढ़ाव वाले वातावरण में अलग-अलग प्रदर्शन करते हैं, अनुकूलन पैरामीटर रणनीति की स्थिरता को बढ़ा सकते हैं।

-

प्रवृत्ति शक्ति फ़िल्टर जोड़ा गया: ADX (औसत दिशा सूचकांक) जैसे रुझान की ताकत के संकेतकों को पेश करना, केवल ट्रेडों को तभी निष्पादित किया जाता है जब रुझान की ताकत एक निश्चित सीमा तक पहुंच जाती है, और बाजार में अक्सर व्यापार करने से बचती है। यह अनुकूलन बाजार में झूठे संकेतों को प्रभावी ढंग से कम कर सकता है।

-

समय फ़िल्टरिंग को अनुकूलित करें: लंदन ट्रेडिंग समय के अलावा, न्यूयॉर्क और एशियाई ट्रेडिंग समय के ट्रेडिंग नियमों को जोड़ने पर विचार किया जा सकता है, या पूरे दिन के ट्रेडिंग अवसरों को पकड़ने के लिए अलग-अलग समय के लिए अलग-अलग पैरामीटर सेटिंग्स को डिज़ाइन किया जा सकता है। इस तरह से ट्रेडिंग की आवृत्ति बढ़ सकती है और विभिन्न समय के बाजार की विशेषताओं का लाभ उठाया जा सकता है।

-

अस्थिरता पूर्वानुमान का परिचय: अस्थिरता की दर की सीमा या ऐतिहासिक अस्थिरता विश्लेषण के माध्यम से भविष्य में संभावित अस्थिरता की सीमा की भविष्यवाणी करें, और तदनुसार स्टॉप-लॉस दूरी और लाभ लक्ष्य को गतिशील रूप से समायोजित करें, जिससे जोखिम प्रबंधन अधिक सटीक हो। यह अनुकूलन विशेष रूप से बाजार की स्थिति में बदलाव के लिए प्रभावी है।

-

बाजार की भावना के सूचकांक को एकीकृत करना: आरएसआई, सीसीआई, या बाजार की चौड़ाई के संकेतकों के संयोजन के साथ, एक बहु-पुष्टि प्रणाली में बाजार की भावना के आयाम को जोड़ना, व्यापार निर्णयों की समग्रता में सुधार करना। बाजार की भावना अक्सर कीमतों में बदलाव से पहले होती है, जो शुरुआती चेतावनी संकेत प्रदान कर सकती है।

-

गतिशील धन प्रबंधनरणनीति के आधार पर ऐतिहासिक प्रदर्शन, वर्तमान लगातार घाटे की स्थिति और बाजार की अस्थिरता, गतिशील रूप से प्रत्येक व्यापार के लिए जोखिम अनुपात को समायोजित करना, अच्छा प्रदर्शन करते समय जोखिम को कम करना, खराब प्रदर्शन करते समय जोखिम को कम करना। इस पद्धति से दीर्घकालिक पूंजी वृद्धि वक्र को अनुकूलित किया जा सकता है।

-

ट्रेडिंग समय अनुकूलन: ट्रेडिंग समय स्कोरिंग प्रणाली को बढ़ाएं, प्रत्येक संभावित संकेत को कई कारकों के आधार पर स्कोर करें (जैसे प्रवृत्ति की ताकत, समर्थन प्रतिरोध दूरी, अस्थिरता आदि), केवल उच्च स्कोर वाले संकेतों का व्यापार करें, व्यापार की गुणवत्ता में सुधार करें। इस अनुकूलन से रणनीति की सफलता और अपेक्षित रिटर्न में काफी सुधार हो सकता है।

-

मल्टीटाइम फ़्रेम विश्लेषण जोड़ें: उच्च समय सीमा की प्रवृत्ति की दिशा को एकीकृत करना (जैसे कि सूर्य रेखा या गोलाकार रेखा) एक अतिरिक्त फ़िल्टरिंग शर्त के रूप में, यह सुनिश्चित करने के लिए कि व्यापार की दिशा एक बड़ी प्रवृत्ति के साथ संगत है, प्रतिकूल व्यापार के जोखिम को कम करना। बहु-समय सीमा समन्वय व्यापार सफलता दर में उल्लेखनीय वृद्धि कर सकता है।

संक्षेप

बहु-सूचक प्रवृत्ति की पुष्टि और गतिशील जोखिम प्रबंधन ट्रेडिंग रणनीति एक समग्र तकनीकी ट्रेडिंग प्रणाली है जो ईएमए प्रवृत्ति अनुक्रम, सुपरट्रेंड सूचक और स्वैप पैटर्न की कई पुष्टि तंत्र के माध्यम से, लंदन ट्रेडिंग समय फ़िल्टरिंग और एक्सल-आधारित गतिशील जोखिम प्रबंधन के साथ मिलकर, व्यापारियों को एक व्यवस्थित, अनुशासित ट्रेडिंग ढांचा प्रदान करती है।

इस रणनीति का मुख्य लाभ यह है कि इसकी बहुस्तरीय सिग्नल पुष्टिकरण प्रणाली और बाजार संरचना के साथ घनिष्ठ रूप से जुड़ी एक जोखिम प्रबंधन प्रणाली है, जो शोर को प्रभावी ढंग से फ़िल्टर करने, उच्च-संभाव्यता वाले व्यापारिक अवसरों की पहचान करने और गतिशील स्टॉप-लॉस और रिटर्न लक्ष्य सेट करके जोखिम-नियंत्रित व्यापार निष्पादन को प्राप्त करने में सक्षम है। साथ ही, रणनीति का टायरबोर्ड डिजाइन बाजार की स्थिति की एक सहज निगरानी प्रदान करता है, जिससे व्यापारियों को अधिक सूचित निर्णय लेने में मदद मिलती है।

हालांकि, रणनीतियों में कम ट्रेडिंग आवृत्ति, सिग्नल विलंबता और विशिष्ट बाजार स्थितियों पर निर्भरता जैसे संभावित जोखिम भी होते हैं। अनुकूलन उपायों जैसे कि अनुकूलन पैरामीटर समायोजन, प्रवृत्ति की ताकत फ़िल्टर, समय सीमा का अनुकूलन, बाजार भावना के संकेतकों को एकीकृत करना और गतिशील धन प्रबंधन को लागू करना, रणनीतियों की स्थिरता और अनुकूलनशीलता को और बढ़ा सकता है ताकि वे विभिन्न बाजार स्थितियों में बेहतर प्रदर्शन कर सकें।

कुल मिलाकर, यह एक तर्कसंगत, तार्किक रूप से स्पष्ट ट्रेडिंग रणनीति है, जो कि तकनीकी विश्लेषण के आधार पर व्यापारियों के लिए उपयुक्त है। उचित प्रतिक्रिया, अनुकूलन और व्यक्तिगत समायोजन के साथ, इस रणनीति में एक विश्वसनीय ट्रेडिंग उपकरण बनने की क्षमता है, जो व्यापारियों को जोखिम को नियंत्रित करते हुए बाजार के अवसरों को पकड़ने में मदद करता है।

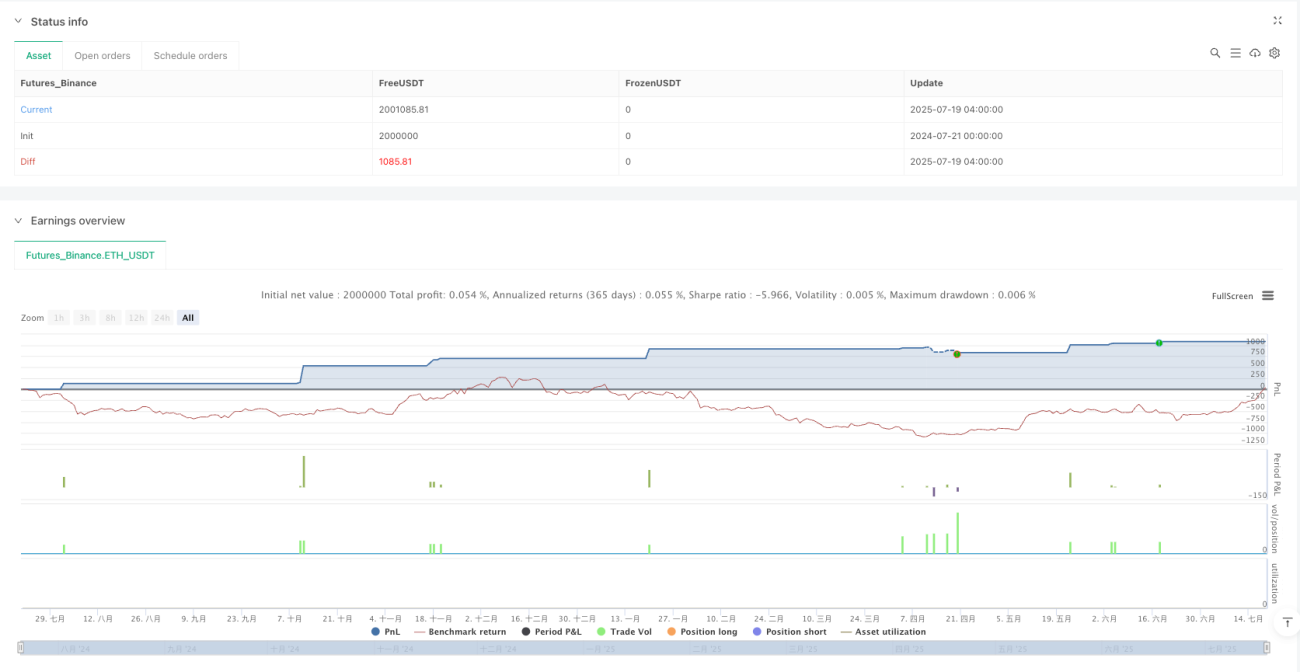

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1