मल्टी-टाइमफ्रेम ट्रेंड फिल्टर मोमेंटम ब्रेकआउट ट्रेडिंग स्ट्रैटेजी

अवलोकन

मल्टी-टाइमफ्रेम ट्रेंड फ़िल्टर मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जो मल्टी-टाइमफ्रेम विश्लेषण और मोमेंटम ब्रेकआउट के सिद्धांतों को जोड़ती है। यह रणनीति 3 मिनट के चार्ट पर ब्रेकआउट के अवसर खोजती है, साथ ही ट्रेंड की पुष्टि के लिए 1 घंटे के चार्ट का उपयोग करती है, जिससे ट्रेड की सफलता दर बढ़ जाती है। यह रणनीति स्मार्ट पोजीशन प्रबंधन विधि का उपयोग करती है: शुरुआत में 2 कॉन्ट्रैक्ट खोलती है, ATR-आधारित लाभ लक्ष्य प्राप्त होने पर 1 कॉन्ट्रैक्ट घटा देती है, और शेष पोजीशन को ट्रेलिंग स्टॉप या टाइमआउट तंत्र के माध्यम से प्रबंधित करती है। यह विधि एक ओर तुरंत कुछ लाभ को लॉक करने में मदद करती है, और दूसरी ओर लाभ को बढ़ने देती है, जिससे बाजार की अस्थिरता का पूरा उपयोग होता है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत दो प्रमुख ट्रेडिंग विचारों पर आधारित है: "प्रवाह के साथ चलना" और "मोमेंटम ब्रेकआउट"। कार्यान्वयन तर्क इस प्रकार है:

-

मल्टी-टाइमफ्रेम ट्रेंड फ़िल्टर:

- 1 घंटे के चार्ट पर EMA(200) और MACD संकेतक का उपयोग करके बड़े टाइमफ्रेम की दिशा निर्धारित करना।

- केवल तभी लॉन्ग पोजीशन लेना जब 1 घंटे का ट्रेंड ऊपर हो (मूल्य > EMA200 और MACD हिस्टोग्राम > 0)।

- केवल तभी शॉर्ट पोजीशन लेना जब 1 घंटे का ट्रेंड नीचे हो (मूल्य < EMA200 और MACD हिस्टोग्राम < 0)।

-

मोमेंटम ब्रेकआउट एंट्री:

- 3 मिनट के चार्ट पर, जब मूल्य पिछले 20 कैंडल के उच्चतम मूल्य को पार कर जाता है और 1 घंटे का ट्रेंड ऊपर होता है, तब लॉन्ग एंट्री।

- 3 मिनट के चार्ट पर, जब मूल्य पिछले 20 कैंडल के निम्नतम मूल्य से नीचे गिर जाता है और 1 घंटे का ट्रेंड नीचे होता है, तब शॉर्ट एंट्री।

- प्रत्येक एंट्री में 2 कॉन्ट्रैक्ट की पोजीशन ली जाती है।

-

स्मार्ट पोजीशन प्रबंधन:

- चरणबद्ध क्लोजिंग तंत्र: जब मूल्य ATR गुणक (1.5 गुना) द्वारा निर्धारित लक्ष्य तक पहुंचता है, तब आधी पोजीशन बंद कर दी जाती है।

- शेष पोजीशन प्रबंधन: ट्रेलिंग स्टॉप (40 पॉइंट) का उपयोग करके पोजीशन को बनाए रखा जाता है, जिससे लाभ को बढ़ने दिया जाता है।

- टाइमआउट तंत्र: यदि पोजीशन 30 3-मिनट कैंडल (लगभग 1.5 घंटे) से अधिक समय तक बनी रहती है, तो लंबी रेंज से बचने के लिए स्वचालित रूप से बंद कर दिया जाता है।

रणनीति के लाभ

-

मल्टी-टाइमफ्रेम समन्वय: 1 घंटे और 3 मिनट के चार्ट के संकेतों को मिलाकर, यह रणनीति निम्न-गुणवत्ता वाले ट्रेडों को प्रभावी ढंग से फ़िल्टर करती है, केवल बड़े ट्रेंड की दिशा में एंट्री के अवसर खोजती है, जिससे जीतने की दर में उल्लेखनीय वृद्धि होती है।

-

स्मार्ट पोजीशन प्रबंधन: चरणबद्ध क्लोजिंग रणनीति का उपयोग करके, यह प्रारंभिक लक्ष्य पर लाभ को लॉक करती है और साथ ही ट्रेलिंग स्टॉप के माध्यम से शेष पोजीशन को ट्रेंड को पूरी तरह से कैप्चर करने देती है, जिससे "लाभ को बढ़ने देना" का ट्रेडिंग लक्ष्य प्राप्त होता है।

-

अनुकूली लक्ष्य सेटिंग: ATR संकेतक का उपयोग करके, यह रणनीति अपने लाभ लक्ष्य को स्वचालित रूप से समायोजित करती है, जिससे यह उच्च और निम्न अस्थिरता दोनों वातावरणों में प्रभावी ढंग से काम कर सकती है।

-

मजबूत सुरक्षा: ट्रेलिंग स्टॉप और टाइमआउट तंत्र की दोहरी सुरक्षा एकल ट्रेड के अधिकतम जोखिम को प्रभावी ढंग से नियंत्रित करती है, जिससे फंसे रहने और दीर्घकालिक नुकसान की संभावना कम हो जाती है।

-

उच्च आवृत्ति और सटीकता: 3 मिनट के चार्ट का उपयोग करके, यह रणनीति अल्पकालिक बाजार गति को कैप्चर कर सकती है, अधिक सटीक एंट्री और एग्जिट प्रदान करती है, और साथ ही ट्रेडिंग आवृत्ति मध्यम रहती है, जिससे ओवरट्रेडिंग से बचा जा सकता है।

रणनीति से जुड़े जोखिम

-

फर्जी ब्रेकआउट का जोखिम: बाजार में फर्जी ब्रेकआउट हो सकता है, जिसके परिणामस्वरूप एंट्री के तुरंत बाद मूल्य वापस आ सकता है। समाधान में पुष्टिकरण संकेतक जोड़ना शामिल है, जैसे कि वॉल्यूम पुष्टि या मोमेंटम डाइवर्जेंस पुष्टि।

-

ट्रेंड मोड़ का जोखिम: जब प्रमुख ट्रेंड बदलने वाला होता है, तो ऐतिहासिक ट्रेंड संकेतकों का उपयोग करने से प्रतिकूल ट्रेड हो सकता है। अधिक संवेदनशील ट्रेंड मोड़ संकेतकों (जैसे दोहरी EMA प्रणाली या मूल्य संरचना विश्लेषण) को शामिल करने की सलाह दी जाती है।

-

ऐतिहासिक ट्रेंड पर अत्यधिक निर्भरता: EMA(200) और MACD पिछड़े संकेतक हैं, जो तेजी से बदलते बाजारों में पर्याप्त संवेदनशील नहीं हो सकते हैं। कुछ अग्रणी संकेतकों को सहायक के रूप में जोड़ने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स (जैसे ब्रेकआउट रिव्यू पीरियड, ATR गुणक, ट्रेलिंग स्टॉप पॉइंट) के प्रति अत्यधिक संवेदनशील हो सकता है। व्यापक पैरामीटर ऑप्टिमाइज़ेशन और मजबूती परीक्षण की सिफारिश की जाती है।

-

बाजार की विशेषता का जोखिम: यह रणनीति स्पष्ट ट्रेंड वाले बाजारों में सर्वश्रेष्ठ प्रदर्शन करती है, लेकिन साइडवे या रेंज-बाउंड बाजारों में बार-बार गलत संकेत उत्पन्न कर सकती है। बाजार की स्थिति फिल्टर जोड़ने पर विचार किया जाना चाहिए, जो केवल ट्रेंडिंग बाजारों में रणनीति को सक्रिय करे।

रणनीति अनुकूलन दिशाएँ

-

बाजार स्थिति फिल्टर जोड़ना: बाजार की स्थिति (ट्रेंड/रेंज) की स्वचालित पहचान लागू करना और विभिन्न बाजार स्थितियों के अनुसार रणनीति मापदंडों को समायोजित करना या ट्रेडिंग रोकना। इसे ADX संकेतक या अस्थिरता विश्लेषण के माध्यम से प्राप्त किया जा सकता है, जो रेंजिंग बाजारों में गलत संकेतों को प्रभावी ढंग से कम करता है।

-

एंट्री समय का अनुकूलन: ब्रेकआउट की पुष्टि के बाद सीधे ब्रेकआउट पॉइंट पर एंट्री करने के बजाय पुलबैक पर एंट्री करने पर विचार करना। इसे RSI संकेतक या बोलिंजर बैंड स्थिति के माध्यम से निर्धारित किया जा सकता है, जिससे एंट्री मूल्य की लागत-प्रभावशीलता में सुधार होता है।

-

गतिशील पोजीशन प्रबंधन: बाजार की अस्थिरता और ऐतिहासिक जीत दर के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित करना, उच्च निश्चितता वाले संकेतों पर पोजीशन बढ़ाना और इसके विपरीत। इससे पूंजी दक्षता और जोखिम-समायोजित रिटर्न में सुधार हो सकता है।

-

अनुकूली पैरामीटर सिस्टम: अनुकूली पैरामीटर समायोजन तंत्र विकसित करना जो ब्रेकआउट लंबाई, ATR गुणक और ट्रेलिंग स्टॉप दूरी को बाजार की स्थितियों के अनुसार स्वचालित रूप से समायोजित करे। इसे पिछले N दिनों की अस्थिरता के आधार पर गतिशील पैरामीटर समायोजन के माध्यम से प्राप्त किया जा सकता है।

-

ट्रेडिंग सत्र फिल्टर जोड़ना: विभिन्न ट्रेडिंग सत्रों में रणनीति के प्रदर्शन का विश्लेषण करना, अक्षम या उच्च जोखिम वाले सत्रों (जैसे महत्वपूर्ण डेटा रिलीज़ समय या कम तरलता वाले सत्र) से बचना। इसे समय फिल्टर के माध्यम से प्राप्त किया जा सकता है, जिससे समग्र रणनीति की स्थिरता में सुधार होता है।

सारांश

मल्टी-टाइमफ्रेम ट्रेंड फ़िल्टर मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति एक सुव्यवस्थित क्वांटिटेटिव ट्रेडिंग सिस्टम है जो मल्टी-टाइमफ्रेम विश्लेषण के माध्यम से ट्रेड सिग्नल की गुणवत्ता में सुधार करती है और स्मार्ट पोजीशन प्रबंधन के माध्यम से "लाभ सुरक्षित करते हुए लाभ कमाने" का लक्ष्य प्राप्त करती है। यह रणनीति विशेष रूप से स्पष्ट ट्रेंड विशेषताओं वाले बाजार वातावरण के लिए उपयुक्त है और अल्पकालिक से मध्यम अवधि की मूल्य गतिविधियों को प्रभावी ढंग से कैप्चर कर सकती है।

सुझाए गए अनुकूलन दिशाओं, विशेष रूप से बाजार स्थिति फ़िल्टर और गतिशील पैरामीटर समायोजन को लागू करके, यह रणनीति विभिन्न बाजार वातावरणों में अपनी अनुकूलन क्षमता और स्थिरता को और बेहतर बना सकती है। वास्तविक बाजार में लागू करने से पहले, पर्याप्त ऐतिहासिक बैकटेस्ट और सिम्युलेटेड ट्रेडिंग करने की सिफारिश की जाती है, और विशिष्ट ट्रेडिंग उपकरण की विशेषताओं के अनुसार लक्षित समायोजन करने की भी सलाह दी जाती है।

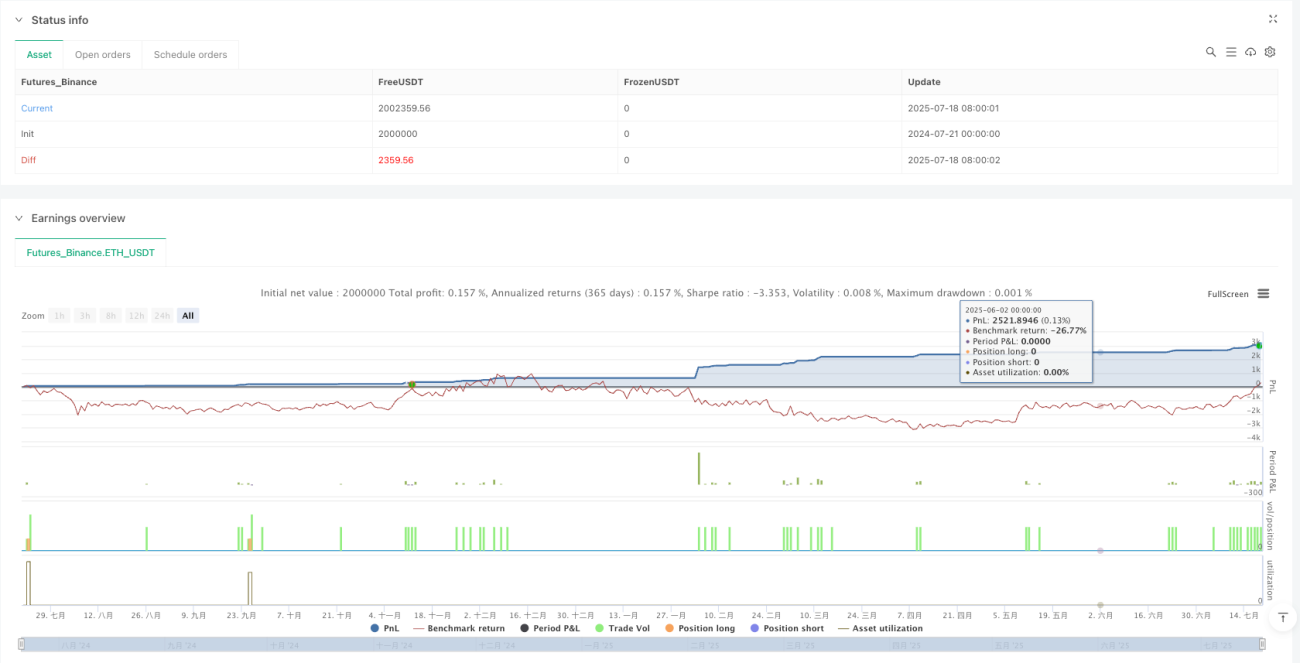

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1