अवलोकन

न्यूयॉर्क लिक्विडिटी रिवर्सल ट्रेडिंग क्वांटिटेटिव स्ट्रेटेजी एक इंट्राडे ट्रेडिंग सिस्टम है जो न्यूयॉर्क ट्रेडिंग सत्र पर केंद्रित है। यह मुख्य रूप से पिछले कारोबारी दिन के उच्च और निम्न स्तरों को प्रमुख लिक्विडिटी ज़ोन के रूप में उपयोग करता है, और मूल्य कार्रवाई पुष्टिकरण संकेतों के साथ ट्रेड करता है। यह रणनीति पिछले दिन के उच्च/निम्न को तोड़ने के बाद मूल्य प्रतिवर्तन की घटना का लाभ उठाती है, जिसमें बाजार की लिक्विडिटी को अवशोषित करने के बाद दिशात्मक परिवर्तन से लाभ कमाया जाता है। रणनीति पूर्वी समयानुसार सुबह 8:00 से 10:30 बजे के बीच संचालित होती है, एक निश्चित जोखिम-इनाम अनुपात का उपयोग करती है, और प्रति ट्रेडिंग इंस्ट्रूमेंट प्रति दिशा प्रति दिन केवल एक एंट्री की अनुमति देती है, जिससे जोखिम नियंत्रित होता है और ट्रेडिंग गुणवत्ता में सुधार होता है।

रणनीति सिद्धांत

न्यूयॉर्क लिक्विडिटी रिवर्सल रणनीति का मूल सिद्धांत बाजार सूक्ष्म संरचना और लिक्विडिटी हंटिंग सिद्धांत पर आधारित है। विशेष रूप से, रणनीति मानती है कि जब कीमत पिछले दिन के उच्च या निम्न को तोड़ती है, और फिर एक रिवर्सल सिग्नल दिखाई देता है, तो यह संभावना है कि बड़ी संस्थाओं ने लिक्विडिटी संग्रह पूरा कर लिया है, और बाजार विपरीत दिशा में जाएगा। रणनीति का मुख्य निष्पादन तर्क इस प्रकार है:

- समय फ़िल्टर: केवल न्यूयॉर्क ट्रेडिंग सत्र (पूर्वी समय 8:00-10:30) के दौरान ट्रेड करें, जो उच्च बाजार गतिविधि और दिशात्मक चालों का समय होता है।

- लिक्विडिटी स्वीप पुष्टि:

- लॉन्ग शर्त: कीमत पिछले दिन के निम्न (sweepLow) को नीचे तोड़ती है और फिर वापस आती है, साथ ही एक बुलिश एंगल्फिंग (bullishEngulf) पैटर्न बनता है।

- शॉर्ट शर्त: कीमत पिछले दिन के उच्च (sweepHigh) को ऊपर तोड़ती है और फिर वापस आती है, साथ ही एक बेयरिश एंगल्फिंग (bearishEngulf) पैटर्न बनता है।

- दैनिक ट्रेड सीमा: प्रति ट्रेडिंग इंस्ट्रूमेंट प्रति दिशा प्रति दिन केवल एक एंट्री की अनुमति।

- जोखिम प्रबंधन: स्टॉप लॉस के लिए निश्चित पिप्स और लाभ लक्ष्य के लिए जोखिम-इनाम अनुपात (डिफ़ॉल्ट 3.0) का उपयोग करें।

रणनीति का सार प्रमुख मूल्य स्तरों के पास बड़ी संस्थाओं द्वारा लिक्विडिटी संग्रह व्यवहार को पकड़ना है, जो अक्सर मूल्य में अल्पकालिक प्रतिवर्तन का कारण बनता है। पुष्टिकरण संकेत (एंगल्फिंग पैटर्न) की प्रतीक्षा करके, रणनीति ट्रेड सफलता दर में सुधार करती है।

रणनीति के लाभ

- स्पष्ट बाजार तर्क: रणनीति लिक्विडिटी संग्रह और मूल्य कार्रवाई सिद्धांत पर आधारित है, जिसमें स्पष्ट बाजार तर्क है, न कि केवल सांख्यिकीय मॉडल या तकनीकी संकेतक।

- समय फ़िल्टर तंत्र: केवल न्यूयॉर्क ट्रेडिंग सत्र में ट्रेड करके, रणनीति सबसे अधिक लिक्विडिटी और सूचना-समृद्ध समय पर ध्यान केंद्रित करती है, कम लिक्विडिटी अवधि के शोर से बचती है।

- बहु-पुष्टि तंत्र: रणनीति पिछले दिन के उच्च/निम्न को तोड़ने और एंगल्फिंग पैटर्न दोनों पुष्टिकरण संकेतों को जोड़ती है, जिससे गलत ब्रेकआउट की संभावना काफी कम हो जाती है।

- सख्त जोखिम नियंत्रण:

- निश्चित स्टॉप लॉस पिप्स

- पूर्वनिर्धारित जोखिम-इनाम अनुपात

- प्रति दिन प्रति दिशा प्रति एसेट एक ट्रेड की सीमा

- प्रतिशत आधारित मनी मैनेजमेंट (डिफ़ॉल्ट रूप से खाते का 1%)

- दृश्य सहायक उपकरण: रणनीति चार्ट पर ट्रेड सिग्नल और प्रमुख मूल्य स्तरों को चिह्नित करती है, जिससे ट्रेडर रीयल-टाइम निगरानी और रणनीति अनुकूलन कर सकते हैं।

- अलर्ट फ़ंक्शन: बिल्ट-इन ट्रेड सिग्नल अलर्ट सिस्टम सुनिश्चित करता है कि ट्रेडर महत्वपूर्ण अवसरों से न चूकें।

रणनीति जोखिम

- गलत ब्रेकआउट जोखिम: हालांकि रणनीति पुष्टि के लिए एंगल्फिंग पैटर्न का उपयोग करती है, उच्च अस्थिरता वाले बाजारों में गलत ब्रेकआउट के बाद विपरीत चाल हो सकती है, जिससे स्टॉप लॉस ट्रिगर हो सकता है। समाधान: अतिरिक्त फ़िल्टर जैसे वॉल्यूम पुष्टि या लंबी समय सीमा के ट्रेंड संरेखण पर विचार करें।

- समय पर निर्भरता: रणनीति केवल एक विशिष्ट समय सीमा में चलती है, जिससे अन्य समय के उच्च गुणवत्ता वाले ट्रेड अवसर छूट सकते हैं। समाधान: अन्य समय सीमा को कवर करने के लिए पूरक रणनीतियाँ विकसित करें, या बाजार विशेषताओं के अनुसार ट्रेडिंग विंडो को समायोजित करें।

- निश्चित स्टॉप लॉस सीमा: निश्चित पिप्स स्टॉप लॉस सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता, विशेष रूप से अचानक बढ़ी अस्थिरता में। समाधान: वर्तमान बाजार अस्थिरता के अनुसार गतिशील रूप से स्टॉप लॉस समायोजित करने के लिए अनुकूली स्टॉप लॉस तंत्र लागू करें।

- एकल पुष्टि तंत्र पर निर्भरता: रणनीति मुख्य रूप से रिवर्सल पुष्टि के लिए एंगल्फिंग पैटर्न पर निर्भर करती है, लेकिन एकल संकेतक सिग्नल गुणवत्ता में अस्थिरता का कारण बन सकता है। समाधान: अन्य मूल्य कार्रवाई पुष्टिकरण संकेतों या तकनीकी संकेतकों जैसे मोमेंटम संकेतक या समर्थन/प्रतिरोध स्तरों को एकीकृत करें।

- अस्थिरता फ़िल्टर का अभाव: कम अस्थिरता वाले वातावरण में, पिछले दिन के उच्च/निम्न को तोड़ने वाली चाल में पर्याप्त गति नहीं हो सकती, जिससे ट्रेड घाटे में जा सकते हैं। समाधान: ATR (औसत सही रेंज) फ़िल्टर जोड़ें, केवल पर्याप्त बाजार अस्थिरता होने पर ट्रेड करें।

रणनीति अनुकूलन दिशाएँ

- गतिशील स्टॉप लॉस तंत्र: निश्चित पिप्स स्टॉप लॉस को ATR-आधारित अनुकूली स्टॉप लॉस से बदलें, ताकि रणनीति विभिन्न बाजार स्थितियों में अस्थिरता परिवर्तनों को बेहतर ढंग से अपना सके। इससे कम अस्थिरता वाले बाजारों में कड़े स्टॉप लॉस और उच्च अस्थिरता में व्यापक स्टॉप लॉस मिलेगा।

- बाजार संरचना विश्लेषण को एकीकृत करें: उच्च समय सीमा (जैसे H4 या दैनिक) की बाजार संरचना (ट्रेंड दिशा) को शामिल करें, केवल बड़े ट्रेंड के अनुरूप दिशा में ट्रेड करें, जिससे जीत दर और औसत लाभ में सुधार हो सकता है।

- वॉल्यूम पुष्टि: वॉल्यूम विश्लेषण जोड़ें ताकि सुनिश्चित किया जा सके कि लिक्विडिटी ब्रेकआउट पर्याप्त वॉल्यूम समर्थन के साथ हो, निम्न गुणवत्ता वाले ब्रेकआउट सिग्नल को फ़िल्टर करें।

- समय अनुकूलन: ट्रेडिंग समय विंडो को अधिक सूक्ष्मता से अनुकूलित करें, बैकटेस्ट के माध्यम से प्रत्येक ट्रेडिंग इंस्ट्रूमेंट के लिए सर्वश्रेष्ठ ट्रेडिंग सत्र निर्धारित करें, एक समान समय विंडो का उपयोग करने के बजाय।

- बहु-समय सीमा विश्लेषण: बहु-समय सीमा पुष्टि तंत्र शामिल करें, उदाहरण के लिए, आवश्यकता है कि निचली समय सीमा का एंट्री सिग्नल उच्च समय सीमा के ट्रेंड दिशा से मेल खाए, जिससे ट्रेंड के विपरीत ट्रेड कम हों।

- लाभ लक्ष्य अनुकूलन: गतिशील लाभ लक्ष्य सेटिंग लागू करें, बाजार संरचना (जैसे प्रमुख समर्थन/प्रतिरोध) या अस्थिरता संकेतकों के आधार पर लक्ष्य मूल्य को समायोजित करें, न कि केवल निश्चित अनुपात का उपयोग करें।

- आंशिक लाभ बुकिंग: सीढ़ीदार लाभ रणनीति लागू करें, एक निश्चित लाभ स्तर पर पहुँचने पर स्टॉप लॉस को स्थानांतरित करें या आंशिक रूप से पोजीशन बंद करें, ताकि कुछ लाभ लॉक किया जा सके और शेष पोजीशन को बड़ी चाल का पीछा करने दिया जा सके।

सारांश

न्यूयॉर्क लिक्विडिटी रिवर्सल ट्रेडिंग क्वांटिटेटिव स्ट्रेटेजी एक संरचित, स्पष्ट तर्क वाली इंट्राडे ट्रेडिंग प्रणाली है, जो न्यूयॉर्क ट्रेडिंग सत्र में प्रमुख मूल्य स्तरों पर लिक्विडिटी ब्रेकआउट के बाद रिवर्सल अवसरों को पकड़ने पर केंद्रित है। यह रणनीति समय फ़िल्टर, लिक्विडिटी विश्लेषण और मूल्य कार्रवाई पुष्टि को जोड़कर एक अपेक्षाकृत मजबूत ट्रेडिंग ढाँचा बनाती है। इसके मुख्य लाभ स्पष्ट बाजार तर्क, सख्त जोखिम नियंत्रण और बहु-पुष्टि तंत्र हैं, लेकिन इसे गलत ब्रेकआउट जोखिम और निश्चित पैरामीटर सीमाओं जैसी चुनौतियों का भी सामना करना पड़ता है।

सुझाए गए अनुकूलन दिशाओं को लागू करके, विशेष रूप से गतिशील स्टॉप लॉस तंत्र, बहु-समय सीमा विश्लेषण और बाजार संरचना एकीकरण, इस रणनीति में अपने प्रदर्शन और अनुकूलनशीलता को और बेहतर बनाने की क्षमता है। इंट्राडे ट्रेडर्स के लिए, यह रणनीति एक मूल्यवान ढाँचा प्रदान करती है जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार दृष्टिकोण के अनुसार अनुकूलित और विस्तारित किया जा सकता है।

अंततः, इस रणनीति की सफलता ट्रेडर की बाजार सूक्ष्म संरचना की समझ और रणनीति मापदंडों के निरंतर अनुकूलन पर निर्भर करती है। ठोस बाजार ज्ञान और अनुशासित निष्पादन के संयोजन से, न्यूयॉर्क लिक्विडिटी रिवर्सल रणनीति एक ट्रेडर के शस्त्रागार में एक प्रभावी उपकरण बन सकती है।

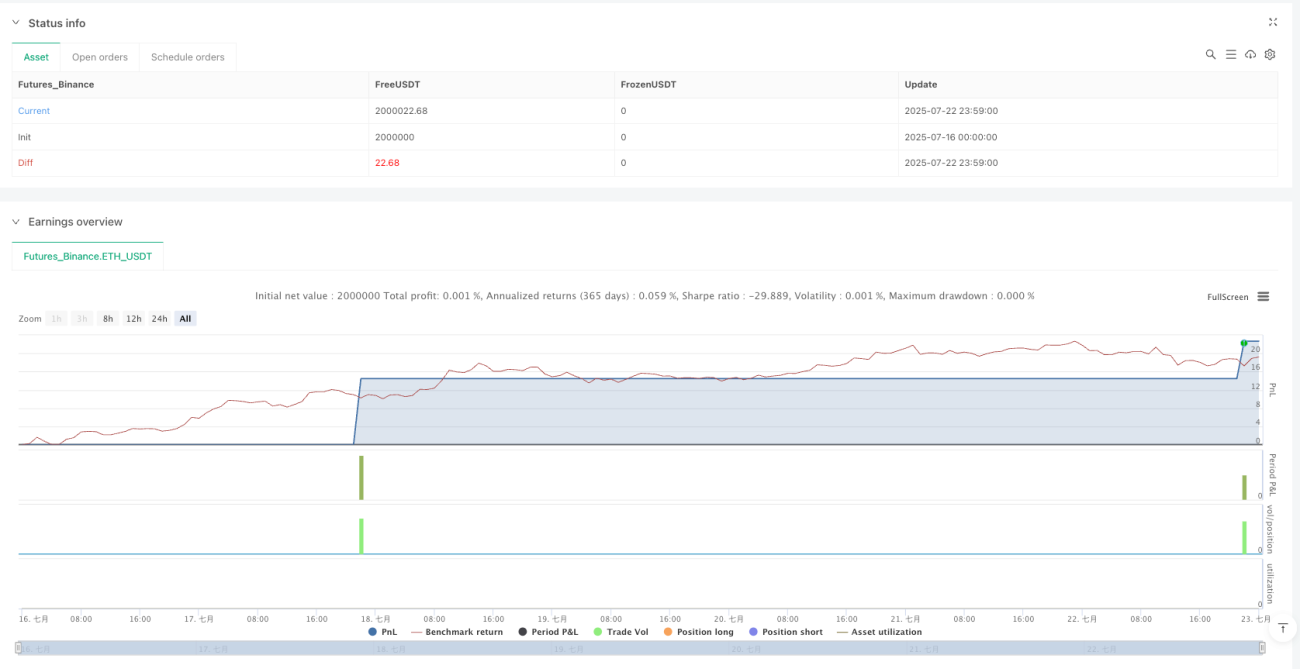

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1