उन्नत दोहरी चलती औसत + आरएसआई + ट्रेंड ब्रेकआउट इंट्राडे ट्रेडिंग रणनीति

सिंहावलोकन

यह रणनीति एक उन्नत इंट्राडे ट्रेडिंग प्रणाली है जो बाजार में प्रवेश और निकास बिंदुओं को निर्धारित करने के लिए कई तकनीकी संकेतकों को जोड़ती है। यह मुख्य रूप से दो एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर सिग्नल पर निर्भर करती है, साथ ही रिलेटिव स्ट्रेंथ इंडेक्स (RSI), सुपरट्रेंड प्रवृत्ति संकेतक और औसत ट्रू रेंज (ATR) का उपयोग ट्रेड की पुष्टि के लिए करती है। रणनीति कुछ शर्तों के तहत लाभ-सुरक्षित और स्टॉप-लॉस तंत्र लागू करती है, जो व्यापारियों को जोखिम नियंत्रित करने और लाभ लॉक करने में मदद करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित संकेतकों के संयोजन पर आधारित है:

-

दोहरी मूविंग एवरेज प्रणाली: रणनीति अल्पकालिक EMA (डिफ़ॉल्ट 9 अवधि) और दीर्घकालिक EMA (डिफ़ॉल्ट 21 अवधि) का उपयोग करती है। जब अल्पकालिक EMA दीर्घकालिक EMA को नीचे से ऊपर पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से नीचे पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

-

RSI फ़िल्टर: रिलेटिव स्ट्रेंथ इंडेक्स (RSI) का उपयोग प्रवृत्ति दिशा की पुष्टि के लिए किया जाता है। डिफ़ॉल्ट रूप से 14-अवधि RSI का उपयोग किया जाता है, और 50 को तटस्थ सीमा के रूप में सेट किया जाता है। RSI 50 से अधिक होने पर लॉन्ग का समर्थन करता है, और 50 से कम होने पर शॉर्ट का समर्थन करता है।

-

सुपरट्रेंड पुष्टि: सुपरट्रेंड संकेतक अतिरिक्त प्रवृत्ति पुष्टि प्रदान करता है। जब सुपरट्रेंड दिशा सकारात्मक (1) होती है, तो लॉन्ग का समर्थन करता है; जब दिशा नकारात्मक (-1) होती है, तो शॉर्ट का समर्थन करता है।

-

ATR अस्थिरता फ़िल्टर: रणनीति के लिए आवश्यक है कि बाजार में ट्रेड निष्पादित करने के लिए पर्याप्त अस्थिरता हो, जो ATR मान की तुलना मूल्य के 0.5% से करके प्राप्त किया जाता है। यह बहुत कम अस्थिरता वाले बाजार वातावरण में ट्रेडिंग से बचने में मदद करता है।

खरीद की शर्तें पूरी होनी चाहिए: अल्पकालिक EMA दीर्घकालिक EMA को ऊपर पार करे, RSI मान निर्धारित सीमा से अधिक हो, सुपरट्रेंड दिशा सकारात्मक हो, और ATR मान समापन मूल्य के 0.5% से अधिक हो।

बिक्री की शर्तें पूरी होनी चाहिए: अल्पकालिक EMA दीर्घकालिक EMA को नीचे पार करे, RSI मान निर्धारित सीमा से कम हो, सुपरट्रेंड दिशा नकारात्मक हो, और ATR मान समापन मूल्य के 0.5% से अधिक हो।

रणनीति में प्रतिशत-आधारित लाभ-सुरक्षित और स्टॉप-लॉस सेट किया गया है, डिफ़ॉल्ट लाभ-सुरक्षित 2% और स्टॉप-लॉस 1% है, जब मूल्य इन स्तरों पर पहुँचता है तो स्वचालित रूप से स्थिति बंद हो जाती है।

रणनीति के लाभ

-

एकाधिक पुष्टि तंत्र: कई तकनीकी संकेतकों (EMA, RSI, सुपरट्रेंड, ATR) को मिलाकर ट्रेडिंग सिग्नल बनाया जाता है, जिससे झूठे ब्रेकआउट का जोखिम कम होता है और ट्रेडिंग की सटीकता बढ़ती है।

-

उच्च अनुकूलन क्षमता: विभिन्न बाजार परिस्थितियों के अनुसार प्रत्येक संकेतक के पैरामीटर समायोजित किए जा सकते हैं, जिससे रणनीति में उच्च अनुकूलन क्षमता होती है। उदाहरण के लिए, EMA लंबाई, RSI सीमा और सुपरट्रेंड कारक को बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है।

-

पूर्ण जोखिम प्रबंधन: इसमें लाभ-सुरक्षित और स्टॉप-लॉस तंत्र एकीकृत हैं, जो प्रतिशत के रूप में निर्धारित होते हैं और विभिन्न मूल्य स्तरों वाले वित्तीय उत्पादों के अनुकूल होते हैं, जिससे व्यापारियों को पूंजी की सुरक्षा और लाभ लॉक करने में मदद मिलती है।

-

अस्थिरता फ़िल्टर: ATR संकेतक के माध्यम से यह सुनिश्चित किया जाता है कि केवल पर्याप्त अस्थिरता वाली बाजार स्थितियों में ही ट्रेड किया जाए, जिससे कम अस्थिरता वाले वातावरण में अप्रभावी ट्रेडिंग से बचा जा सके और पूंजी उपयोग दक्षता में वृद्धि हो।

-

स्पष्ट सिग्नल: रणनीति में प्रवेश और निकास की शर्तें स्पष्ट और समझने में आसान हैं, जिससे व्यक्तिपरक निर्णय का हस्तक्षेप कम होता है।

-

पूर्ण पोजीशन संचालन: रणनीति डिफ़ॉल्ट रूप से खाते की 100% पूंजी का उपयोग करके ट्रेड करती है, जिससे प्रभावी सिग्नल आने पर पूंजी उपयोग दर और संभावित लाभ अधिकतम होता है।

रणनीति जोखिम

-

एकाधिक शर्तें ट्रेडिंग आवृत्ति को सीमित करती हैं: हालांकि एकाधिक पुष्टि तंत्र सटीकता में सुधार करता है, लेकिन यह कुछ लाभदायक ट्रेडिंग अवसरों को चूक सकता है। जब बाजार तेजी से बदलता है, तो सभी शर्तों का एक साथ पूरा होना दुर्लभ हो सकता है।

-

निश्चित लाभ-सुरक्षित और स्टॉप-लॉस की सीमाएँ: रणनीति निश्चित प्रतिशत लाभ-सुरक्षित और स्टॉप-लॉस का उपयोग करती है, बाजार की वास्तविक अस्थिरता विशेषताओं और समर्थन-प्रतिरोध स्तरों पर विचार नहीं करती, जिससे उच्च अस्थिरता वाले बाजार में समय से पहले स्टॉप-लॉस या मजबूत प्रवृत्ति में समय से पहले लाभ-सुरक्षित लग सकता है।

-

मूविंग एवरेज की विलंबता: EMA एक विलंबित संकेतक है, जब बाजार तेजी से उलटता है तो समय पर प्रतिक्रिया नहीं कर पाता, जिससे प्रवेश या निकास में देरी हो सकती है।

-

RSI और सुपरट्रेंड पैरामीटर संवेदनशीलता: इन संकेतकों का प्रदर्शन पैरामीटर सेटिंग पर अत्यधिक निर्भर होता है, अनुचित पैरामीटर विशिष्ट बाजार स्थितियों में रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

-

अस्थिरता आवश्यकता: रणनीति के लिए ATR का समापन मूल्य के 0.5% से अधिक होना आवश्यक है, कम अस्थिरता वाले बाजार में लंबे समय तक ट्रेडिंग सिग्नल उत्पन्न नहीं हो सकते, जिससे पूंजी उपयोग दक्षता प्रभावित होती है।

समाधान:

- बाजार के विभिन्न चरणों के अनुकूल होने के लिए समय-समय पर बैकटेस्ट करें और पैरामीटर अनुकूलित करें।

- बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होने वाले गतिशील लाभ-सुरक्षित और स्टॉप-लॉस तंत्र पर विचार करें।

- बाजार की स्थिति का मूल्यांकन करने वाला तर्क जोड़ें, विभिन्न बाजार वातावरण में विभिन्न ट्रेडिंग नियम लागू करें।

- हमेशा पूर्ण पोजीशन के बजाय आंशिक पोजीशन प्रबंधन जोड़ने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार EMA लंबाई, RSI सीमा और सुपरट्रेंड पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में छोटी EMA अवधि और सख्त RSI सीमा का उपयोग करें, जबकि कम अस्थिरता वाले बाजार में शर्तों को ढीला करें।

-

लाभ-सुरक्षित और स्टॉप-लॉस तंत्र में सुधार: ATR-आधारित गतिशील लाभ-सुरक्षित और स्टॉप-लॉस शुरू करें, ताकि यह निश्चित प्रतिशत के बजाय बाजार की वास्तविक अस्थिरता के अनुकूल हो सके। उदाहरण के लिए, स्टॉप-लॉस को 1.5 गुना ATR और लाभ-सुरक्षित को 3 गुना ATR पर सेट किया जा सकता है।

-

समय फ़िल्टर जोड़ना: बाजार खुलने और बंद होने से पहले उच्च अस्थिरता और कम तरलता वाले समय से बचने के लिए ट्रेडिंग समय विंडो सीमाएँ जोड़ें, या विशिष्ट ट्रेडिंग सत्रों पर ध्यान केंद्रित करें।

-

वॉल्यूम पुष्टि शामिल करना: ट्रेडिंग सिग्नल में वॉल्यूम विश्लेषण जोड़ें ताकि यह सुनिश्चित हो सके कि मूल्य आंदोलन को पर्याप्त वॉल्यूम समर्थन प्राप्त है, जिससे सिग्नल विश्वसनीयता में वृद्धि हो।

-

प्रवृत्ति शक्ति मूल्यांकन शामिल करना: ADX (औसत दिशात्मक सूचकांक) जैसे संकेतक जोड़कर प्रवृत्ति शक्ति का आकलन किया जा सकता है, केवल मजबूत प्रवृत्ति वातावरण में ट्रेड करें, जिससे जीत दर में और सुधार हो।

-

पोजीशन प्रबंधन का अनुकूलन: वर्तमान रणनीति 100% पूंजी का उपयोग करती है, सिग्नल शक्ति, बाजार अस्थिरता या खाता जोखिम सहनशीलता के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

ट्रेडिंग फ़िल्टर जोड़ना: जैसे समर्थन-प्रतिरोध स्तर विश्लेषण, महत्वपूर्ण मूल्य स्तर पहचान या बाजार संरचना विश्लेषण जोड़ें, केवल प्रमुख स्तरों के टूटने पर ट्रेड करें।

ये अनुकूलन दिशाएँ मुख्य रूप से रणनीति की अनुकूलन क्षमता में सुधार, झूठे सिग्नल कम करने, जोखिम प्रबंधन को पूर्ण करने और समग्र प्रदर्शन में सुधार पर केंद्रित हैं। विशेष रूप से गतिशील पैरामीटर समायोजन और ATR-आधारित लाभ-सुरक्षित और स्टॉप-लॉस महत्वपूर्ण सुधार ला सकते हैं क्योंकि वे बदलती बाजार स्थितियों के लिए बेहतर अनुकूल हो सकते हैं।

सारांश

उन्नत दोहरी EMA + RSI + प्रवृत्ति ब्रेकआउट इंट्राडे ट्रेडिंग रणनीति एक व्यापक तकनीकी विश्लेषण ट्रेडिंग प्रणाली है, जो कई तकनीकी संकेतकों को एकीकृत करके सख्त ट्रेडिंग शर्तों का एक सेट बनाती है, जिसका उद्देश्य इंट्राडे प्रवृत्ति के अवसरों को पकड़ना है। इस रणनीति का मुख्य लाभ इसका एकाधिक पुष्टि तंत्र और पूर्ण जोखिम प्रबंधन है, जो अल्पकालिक और दीर्घकालिक EMA के क्रॉसओवर, RSI स्तर, सुपरट्रेंड दिशा और ATR अस्थिरता फ़िल्टर के माध्यम से उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल उत्पन्न करता है।

हालांकि रणनीति की एकाधिक शर्तें ट्रेडिंग आवृत्ति को सीमित कर सकती हैं, लेकिन यह सख्त चयन सिग्नल गुणवत्ता में सुधार करने और गलत ट्रेड को कम करने में मदद करता है। यह रणनीति उन व्यापारियों के लिए उपयुक्त है जो स्थिर लाभ चाहते हैं, विशेष रूप से वे जो प्रवृत्ति का अनुसरण करना पसंद करते हैं न कि प्रवृत्ति के विपरीत व्यापार करना।

आगे के अनुकूलन, जैसे गतिशील पैरामीटर समायोजन, लाभ-सुरक्षित और स्टॉप-लॉस तंत्र में सुधार, समय और वॉल्यूम फ़िल्टर जोड़ना, और पोजीशन प्रबंधन का अनुकूलन, इस रणनीति को विभिन्न बाजार वातावरण में अधिक स्थिर प्रदर्शन प्राप्त करने की क्षमता प्रदान करते हैं। कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई, तार्किक रूप से स्पष्ट इंट्राडे ट्रेडिंग रणनीति है, जो अनुभवी तकनीकी विश्लेषण व्यापारियों के लिए इंट्राडे ट्रेडिंग में उपयोग के लिए उपयुक्त है।

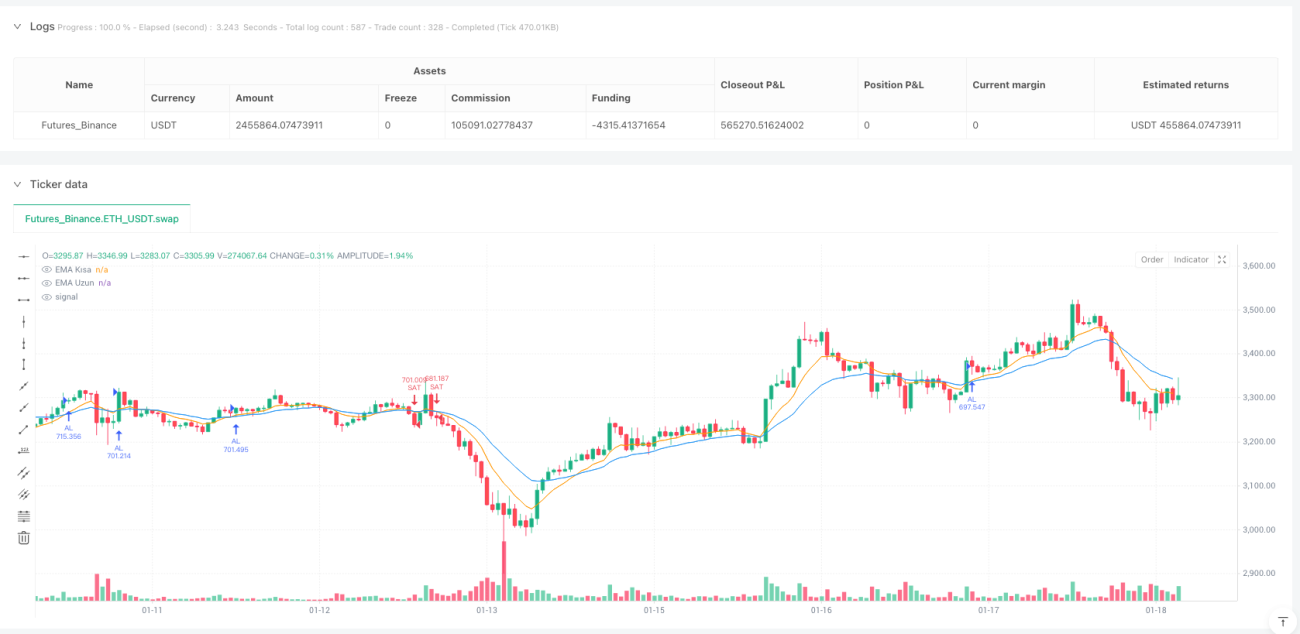

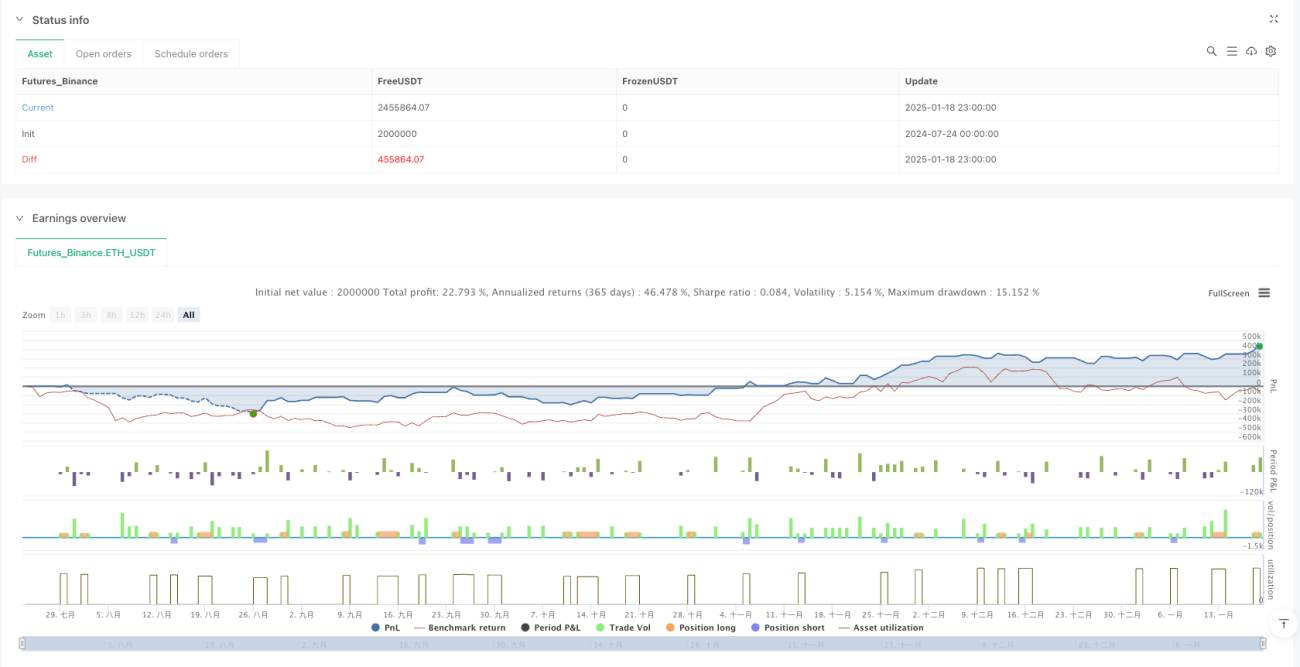

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1