अवलोकन

अनुकूली बहु-अवस्था मूविंग एवरेज क्रॉसओवर रणनीति (Adaptive Multi-State Moving Average Crossover Strategy) एक बाजार स्थिति-अनुकूली तकनीकी विश्लेषण ट्रेडिंग प्रणाली है। इस रणनीति का मुख्य भाग चार विभिन्न बाजार वातावरणों को बुद्धिमानी से पहचानना और प्रत्येक स्थिति के लिए गतिशील रूप से सर्वोत्तम मूविंग एवरेज प्रकार और पैरामीटर संयोजन का चयन करना है। प्रणाली आधार रेखा मूविंग एवरेज की ढलान और उसके सापेक्ष मूल्य की स्थिति का विश्लेषण करके बाजार को चार स्थितियों में विभाजित करती है: बुल ट्रेंड, सुधार/रिट्रेसमेंट, उछाल/रिबाउंड और भालू गिरावट। रणनीति प्रत्येक बाजार स्थिति में स्वचालित रूप से सबसे उपयुक्त अल्पकालिक और दीर्घकालिक मूविंग एवरेज संयोजन (SMA, EMA, RMA, HMA में से) चुनती है, और गोल्डन क्रॉस तथा डेथ क्रॉस संकेतों को कैप्चर करके सटीक प्रवेश और निकासी का समय निर्धारित करती है। यह रणनीति कठोर यादृच्छिक पैरामीटर खोज अनुकूलन से गुज़री है और कई समय-सीमा परीक्षणों में उत्कृष्ट लाभप्रदता और मजबूती प्रदर्शित करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार स्थिति वर्गीकरण और गतिशील पैरामीटर अनुकूलन के संयोजन पर आधारित है। कार्यान्वयन के चरण इस प्रकार हैं:

-

बाजार स्थिति पहचान: रणनीति EMA(20) को आधार रेखा के रूप में उपयोग करती है। इसकी ढलान (बढ़ती या घटती) और मूल्य की सापेक्ष स्थिति (आधार रेखा से ऊपर या नीचे) का विश्लेषण करके बाजार को चार स्थितियों में वर्गीकृत किया जाता है:

- स्थिति "11": बुल ट्रेंड (ढलान सकारात्मक, मूल्य आधार रेखा से ऊपर)

- स्थिति "10": सुधार/रिट्रेसमेंट (ढलान सकारात्मक, मूल्य आधार रेखा से नीचे)

- स्थिति "01": उछाल/रिबाउंड (ढलान नकारात्मक, मूल्य आधार रेखा से ऊपर)

- स्थिति "00": भालू गिरावट (ढलान नकारात्मक, मूल्य आधार रेखा से नीचे)

-

पैरामीटर अनुकूलन: प्रत्येक बाजार स्थिति के लिए, रणनीति 200 पैरामीटर संयोजनों की यादृच्छिक खोज करके सर्वोत्तम मूविंग एवरेज प्रकार और अवधि का पता लगाती है:

- स्थिति "00": अल्पकालिक EMA(15) और दीर्घकालिक HMA(24)

- स्थिति "01": अल्पकालिक SMA(19) और दीर्घकालिक RMA(45)

- स्थिति "10": अल्पकालिक RMA(16) और दीर्घकालिक HMA(59)

- स्थिति "11": अल्पकालिक RMA(12) और दीर्घकालिक RMA(36)

-

संकेत उत्पादन: रणनीति अल्पकालिक और दीर्घकालिक मूविंग एवरेज के क्रॉसओवर की निगरानी करके ट्रेडिंग संकेत उत्पन्न करती है:

- गोल्डन क्रॉस (अल्पकालिक रेखा दीर्घकालिक रेखा को ऊपर से पार करे): लॉन्ग सिग्नल उत्पन्न होता है

- डेथ क्रॉस (अल्पकालिक रेखा दीर्घकालिक रेखा को नीचे से पार करे): निकासी संकेत

-

निष्पादन तर्क: रणनीति एकतरफा लॉन्ग मोड का उपयोग करती है। गोल्डन क्रॉस पर लॉन्ग में प्रवेश करती है और डेथ क्रॉस पर बाहर निकलती है। शॉर्ट ट्रेड नहीं करती।

यह रणनीति Python में प्रारंभिक पैरामीटर अनुकूलन करती है और अंततः Pine Script v5 में परिवर्तित होकर TradingView प्लेटफॉर्म पर बैकटेस्टिंग और विज़ुअलाइज़ेशन के लिए उपयोग की जाती है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस अनुकूली बहु-अवस्था मूविंग एवरेज क्रॉसओवर रणनीति में निम्नलिखित महत्वपूर्ण लाभ देखे गए हैं:

-

उच्च बाजार अनुकूलनशीलता: रणनीति चार विभिन्न बाजार स्थितियों को बुद्धिमानी से पहचान सकती है और गतिशील रूप से सर्वोत्तम पैरामीटर संयोजन बदल सकती है, जिससे बदलते बाजार में पारंपरिक निश्चित पैरामीटर मूविंग एवरेज रणनीतियों की पिछड़ने और अनुपयुक्तता की समस्या प्रभावी रूप से दूर होती है।

-

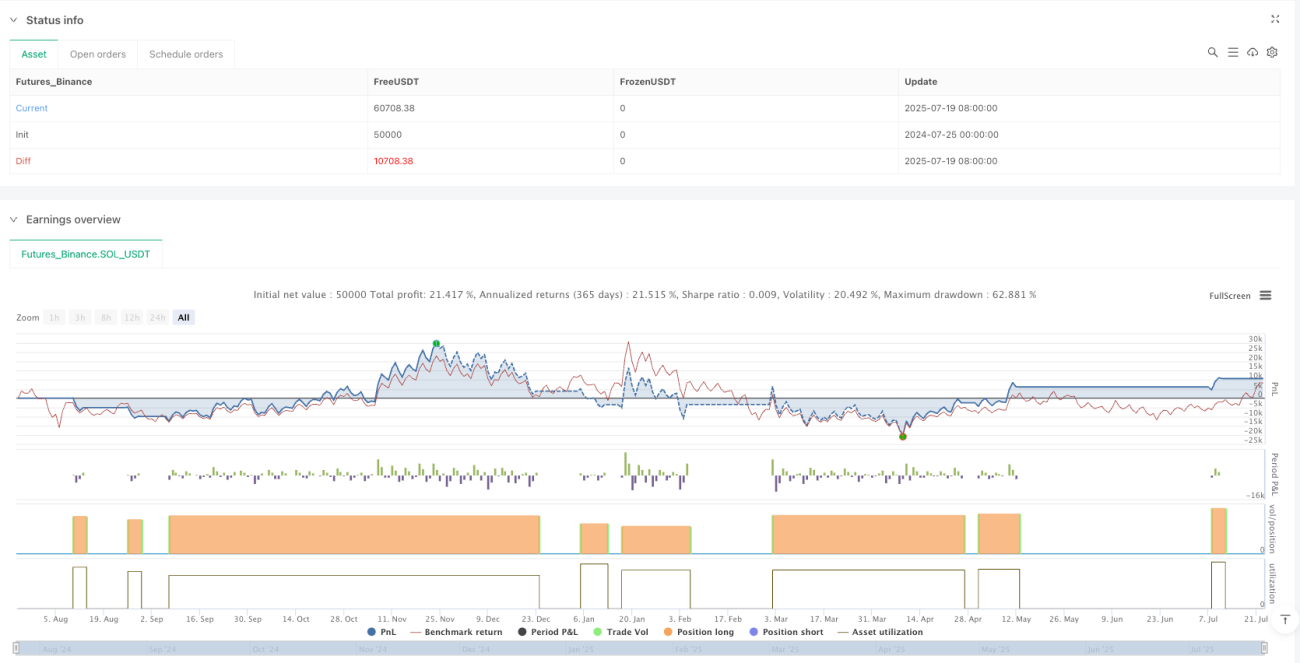

एकाधिक समय-सीमा में मजबूती: यह रणनीति कई समय-सीमा परीक्षणों में शानदार प्रदर्शन करती है। दैनिक चार्ट (+1691%) से लेकर घंटे के चार्ट (+1731%) और मिनट के चार्ट (+9.34%) तक सभी में लाभदायक रहती है, जो इसकी मजबूती और शोर सहन क्षमता दर्शाती है।

-

वैज्ञानिक पैरामीटर अनुकूलन: 200 पैरामीटर संयोजनों का मूल्यांकन करने के लिए यादृच्छिक खोज विधि का उपयोग किया जाता है, जो संचयी लाभ, शार्प अनुपात, अधिकतम ड्रॉडाउन और लाभ वक्र के रैखिक प्रतिगमन के R² मान पर विचार करते हुए चयन करती है, जिससे चयनित पैरामीटर अच्छा प्रदर्शन भी करते हैं और ओवरफिटिंग से भी बचते हैं।

-

सरल और कुशल कार्यान्वयन: कोड संरचना स्पष्ट, तर्क सरल, निष्पादन दक्षता उच्च, समझने और बनाए रखने में आसान है। मॉड्यूलर डिज़ाइन इसे आसानी से विस्तारित और अनुकूलित करने योग्य बनाता है।

-

उचित जोखिम प्रबंधन: हालाँकि रणनीति बैकटेस्ट में 100% पोजीशन और 100x लीवरेज का उपयोग करती है, परीक्षण अवधि के दौरान कोई फोर्स्ड लिक्विडेशन नहीं हुआ, जो दर्शाता है कि रणनीति में आंतरिक जोखिम नियंत्रण क्षमता है।

-

विविध तकनीकी संकेतक: SMA, EMA, RMA, HMA जैसे विभिन्न विशेषताओं वाले मूविंग एवरेज का लचीले ढंग से उपयोग करते हुए, प्रत्येक संकेतक के विभिन्न बाजार स्थितियों में लाभ का पूरा लाभ उठाया जाता है।

रणनीति जोखिम

यद्यपि यह रणनीति कई लाभ दिखाती है, गहन विश्लेषण के बाद निम्नलिखित संभावित जोखिमों पर ध्यान देना आवश्यक है:

-

एकतरफा रणनीति की सीमा: रणनीति केवल लॉन्ग ऑपरेशन का समर्थन करती है, शॉर्ट ट्रेड नहीं करती, जिससे लगातार गिरते बाजार में अवसर चूक सकते हैं। इसे शॉर्ट लॉजिक जोड़कर या अन्य भालू बाजार रणनीतियों के साथ जोड़कर पूरक किया जा सकता है।

-

पैरामीटर संवेदनशीलता: हालाँकि रणनीति यादृच्छिक खोज द्वारा पैरामीटर अनुकूलित करती है, फिर भी विशिष्ट अवधि और डेटासेट पर निर्भरता हो सकती है। वास्तविक व्यापार से पहले फॉरवर्ड टेस्ट और पैरामीटर स्थिरता विश्लेषण करने की सलाह दी जाती है।

-

स्टॉप-लॉस तंत्र का अभाव: कोड में स्पष्ट स्टॉप-लॉस रणनीति निर्धारित नहीं है, जो चरम बाजार स्थितियों में बड़े ड्रॉडाउन का कारण बन सकती है। अपनी जोखिम सहनशीलता के अनुसार उचित स्टॉप-लॉस तंत्र जोड़ने की सलाह दी जाती है।

-

व्यापार लागत का प्रभाव: रणनीति बैकटेस्ट में ट्रेडिंग शुल्क 0.055% निर्धारित करती है, वास्तविक वातावरण में उच्च व्यापार लागत या स्लिपेज का सामना करना पड़ सकता है, जो वास्तविक लाभ को प्रभावित करेगा। विभिन्न व्यापार लागत मान्यताओं के तहत संवेदनशीलता परीक्षण करना आवश्यक है।

-

बाजार वातावरण में परिवर्तन का जोखिम: रणनीति का अनुकूलन विशिष्ट ऐतिहासिक डेटा (2024 बिटकॉइन कॉन्ट्रैक्ट डेटा) पर आधारित है। जब बाजार संरचना में बड़ा बदलाव होता है, तो पैरामीटर को पुनः अनुकूलित करने की आवश्यकता हो सकती है। रणनीति के प्रदर्शन की नियमित जाँच और आवश्यकतानुसार पैरामीटर समायोजन की सलाह दी जाती है।

-

स्थिति बदलने की अत्यधिक आवृत्ति: उच्च अस्थिरता वाले बाजार में, स्थितियाँ बार-बार बदल सकती हैं जिससे अत्यधिक ट्रेडिंग हो सकती है। सिग्नल फ़िल्टरिंग तंत्र या स्थिति पुष्टि शर्तें जोड़कर गलत संकेतों को कम किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

रणनीति की विशेषताओं और संभावित जोखिमों के आधार पर, निम्नलिखित अनुकूलन दिशाएँ सुझाई जाती हैं:

-

द्विदिश व्यापार तंत्र: रणनीति को शॉर्ट ट्रेडिंग का समर्थन करने के लिए विस्तारित करें, विभिन्न बाजार स्थितियों के लिए संबंधित शॉर्ट पैरामीटर संयोजन डिज़ाइन करें, जिससे भालू बाजार में प्रदर्शन में सुधार हो।

-

गतिशील पोजीशन प्रबंधन: बाजार की स्थिति, संकेत की ताकत या ऐतिहासिक प्रदर्शन के आधार पर पोजीशन आकार गतिशील रूप से समायोजित करें। उच्च आत्मविश्वास वाले संकेतों पर पोजीशन बढ़ाएँ और अनिश्चितता अधिक होने पर जोखिम कम करें।

-

बहु-स्तरीय स्टॉप-लॉस तंत्र: निश्चित स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस और समय-आधारित स्टॉप-लॉस सहित बहु-स्तरीय स्टॉप-लॉस रणनीति शामिल करें, जिससे चरम बाजार में रणनीति की उत्तरजीविता बढ़े।

-

सिग्नल फ़िल्टरिंग अनुकूलन: अतिरिक्त फ़िल्टर शर्तें जोड़ें, जैसे ट्रेंड मजबूती पुष्टि, वॉल्यूम सत्यापन या अन्य तकनीकी संकेतक पुष्टि, जिससे गलत संकेत और साइडवे बाजार में अत्यधिक ट्रेडिंग कम हो।

-

अनुकूली पैरामीटर अनुकूलन: नियमित स्वचालित अनुकूलन तंत्र डिज़ाइन करें, नवीनतम बाजार डेटा के अनुसार प्रत्येक स्थिति के पैरामीटर संयोजन को समायोजित करें, जिससे रणनीति बाजार परिवर्तनों के प्रति अनुकूलित रहे।

-

एकाधिक समय-सीमा सहयोग: कई समय-सीमाओं के संकेत उत्पादन तर्क को एकीकृत करें, जिसमें आवश्यक हो कि अल्पकालिक और दीर्घकालिक समय-सीमा के संकेत एक समान हों तभी व्यापार निष्पादित हो, जिससे संकेत विश्वसनीयता बढ़े।

-

जोखिम समता आवंटन: यदि एकाधिक उपकरणों पर लागू किया जाए, तो जोखिम समता मॉडल जोड़ा जा सकता है, जो प्रत्येक उपकरण की अस्थिरता के अनुसार धन का उचित आवंटन करे, जिससे समग्र पोर्टफोलियो प्रदर्शन अनुकूलित हो।

ये अनुकूलन दिशाएँ न केवल रणनीति की मजबूती और लाभप्रदता में सुधार करेंगी, बल्कि विभिन्न बाजार वातावरणों और व्यापार आवश्यकताओं के अनुकूल होने में भी मदद करेंगी।

निष्कर्ष

अनुकूली बहु-अवस्था मूविंग एवरेज क्रॉसओवर रणनीति एक बुद्धिमान मात्रात्मक ट्रेडिंग प्रणाली है जो बाजार स्थिति पहचान और गतिशील पैरामीटर अनुकूलन को जोड़ती है। यह रणनीति आधार रेखा मूविंग एवरेज की ढलान और मूल्य स्थिति का विश्लेषण करके बाजार को चार स्थितियों में विभाजित करती है और प्रत्येक स्थिति के लिए सर्वोत्तम मूविंग एवरेज संयोजन कॉन्फ़िगर करती है, जिससे गोल्डन क्रॉस और डेथ क्रॉस संकेतों को प्रभावी ढंग से कैप्चर किया जा सके।

यह रणनीति कई समय-सीमाओं के बैकटेस्ट में प्रभावशाली प्रदर्शन दिखाती है, विशेष रूप से 6-घंटे की समय-सीमा में 1731% तक का लाभ प्राप्त किया है। इसके मुख्य लाभों में उच्च बाजार अनुकूलनशीलता, वैज्ञानिक पैरामीटर अनुकूलन, सरल एवं कुशल कार्यान्वयन और एकाधिक समय-सीमा में मजबूती शामिल हैं।

हालाँकि, रणनीति में अभी भी एकतरफा व्यापार की सीमा और पूर्ण स्टॉप-लॉस तंत्र का अभाव जैसे जोखिम बिंदु मौजूद हैं। द्विदिश व्यापार तंत्र, गतिशील पोजीशन प्रबंधन, बहु-स्तरीय स्टॉप-लॉस रणनीति जैसे अनुकूलन दिशाओं को शामिल करके रणनीति की मजबूती और व्यावहारिकता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक ठोस तकनीकी विश्लेषण सिद्धांतों पर आधारित और बुद्धिमान अनुकूलन क्षमता वाली मात्रात्मक ट्रेडिंग रणनीति है, जो ट्रेंड-फॉलोइंग सिस्टम के मुख्य घटक के रूप में उपयुक्त है। इसे अन्य रणनीतियों के साथ जोड़कर एक अधिक व्यापक ट्रेडिंग सिस्टम बनाया जा सकता है। निरंतर अनुकूलन और बाजार सत्यापन के माध्यम से, इस रणनीति में एक स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग उपकरण बनने की क्षमता है।

- 1