समय प्रदर्शन विश्लेषण सुपरट्रेंड अनुकूलन रणनीति

अवलोकन

यह रणनीति एक सुपरट्रेंड सूचक-आधारित ट्रेडिंग प्रणाली है, जिसमें एक व्यापक दिनचर्या प्रदर्शन विश्लेषण ढांचा शामिल है, जो विभिन्न समय अवधि में रणनीति के प्रदर्शन को ट्रैक करने और विश्लेषण करने में सक्षम है। यह रणनीति एटीआर (औसत वास्तविक तरंग दैर्ध्य) और सुपरट्रेंड सूचक के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है, साथ ही एक शक्तिशाली प्रदर्शन विश्लेषण उपकरण भी है, जो सप्ताह के विभिन्न ट्रेडिंग दिनों और महीने के विभिन्न दिनों पर व्यापार के प्रभाव का सांख्यिकीय विश्लेषण करता है, जिससे व्यापारियों को डेटा-संचालित निर्णय लेने में सहायता मिलती है, जिससे सर्वोत्तम ट्रेडिंग समय की पहचान करने और ट्रेडिंग रणनीति को अनुकूलित करने में मदद मिलती है।

रणनीति सिद्धांत

इस रणनीति के केंद्र में दो भाग होते हैंः एक ट्रेडिंग सिग्नल जनरेशन तंत्र और एक प्रदर्शन विश्लेषण प्रणाली।

-

ट्रेडिंग सिग्नल जनरेटर:

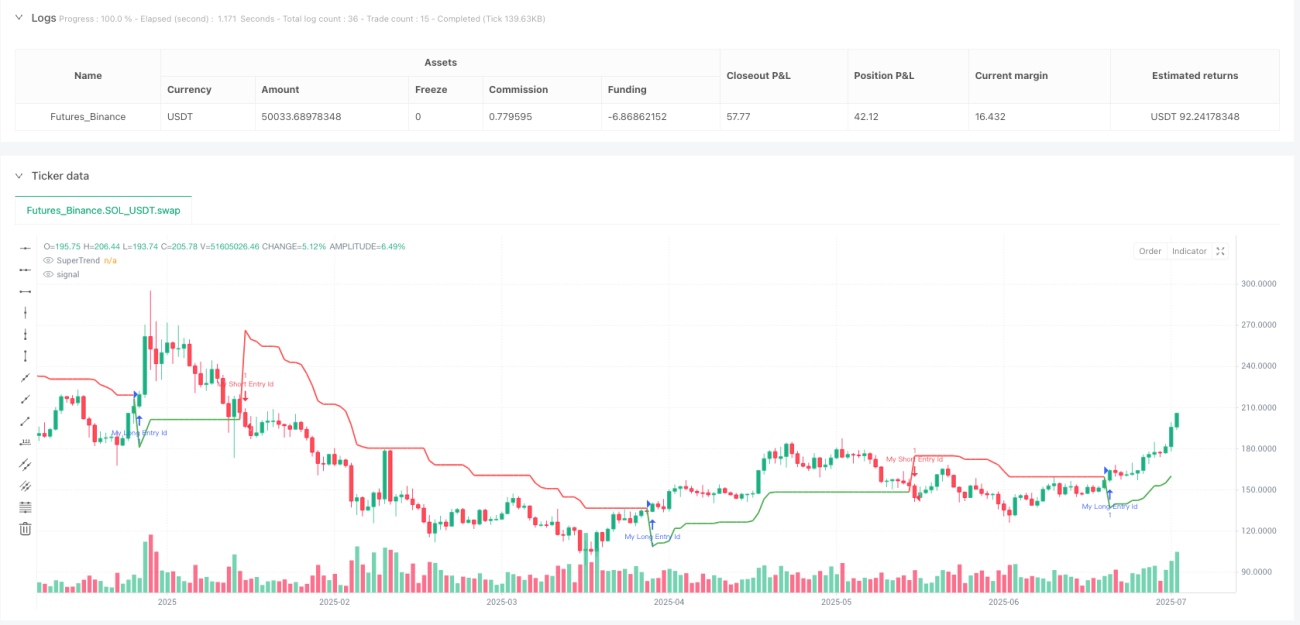

- सुपरट्रेंड संकेतक के आधार पर प्रवेश संकेत उत्पन्न करना

- सुपरट्रेंड एक ट्रेंड ट्रैकिंग सूचक है जो एटीआर और कस्टम फैक्टर गणना को जोड़ता है

- जब सुपरट्रेंड सूचक की दिशा में बदलाव होता है तो ट्रेडिंग सिग्नल ट्रिगर करना

- दिशा नकारात्मक से सही करने के लिए, कई कार्यों को निष्पादित

- जब दिशा धनात्मक से ऋणात्मक करने के लिए बदल जाता है, खाली करने के लिए निष्पादित

-

प्रदर्शन विश्लेषण प्रणाली:

- एक विशेष डेटा संरचना बनाई गई है (DayStats) जो प्रत्येक ट्रेडिंग दिन के आंकड़ों को रिकॉर्ड करती है

- ट्रैक करने के लिए संकेतकों में शामिल हैंः जीत/नकारात्मक ट्रेडों की संख्या, सकल लाभ, सकल हानि

- व्युत्पन्न संकेतक की गणना करेंः शुद्ध लाभ, लाभ कारक, जीत की दर

- साप्ताहिक प्रदर्शन सूचकांक (सोमवार से रविवार)

- और हर महीने के 1 से 31 तारीख तक के लेनदेन पर नजर रखें।

- प्रदर्शन डेटा को तालिका दृश्यों के माध्यम से प्रदर्शित करें, जिसमें विभिन्न रंगों की पहचान की गई है

इस रणनीति का उपयोग करता है पिन स्क्रिप्ट की वस्तु उन्मुख विशेषताओं, बनाने के लिए DayStats वर्ग के लिए स्टोर और अद्यतन व्यापार के आंकड़े, और कुशल डेटा प्रबंधन और गणना. अद्यतन_all_stats () फ़ंक्शन के माध्यम से अद्यतन प्रासंगिक आँकड़े के बारे में जानकारी के अंत में प्रत्येक व्यापार, सुनिश्चित करें कि प्रदर्शन डेटा वास्तविक समय में नवीनतम व्यापार के परिणामों को दर्शाता है.

रणनीतिक लाभ

-

पूर्ण समय आयाम विश्लेषणइस रणनीति का सबसे महत्वपूर्ण लाभ यह है कि यह समय के आयामों से व्यापार के प्रदर्शन का गहराई से विश्लेषण करने में सक्षम है, जिससे व्यापारियों को यह पहचानने में मदद मिलती है कि कौन सी विशेष तिथियां या सप्ताह के दिन सबसे अच्छा व्यापार करते हैं, जो समय-फ़िल्टरिंग रणनीति के लिए एक ठोस डेटा आधार प्रदान करता है।

-

डेटा-संचालित निर्णय समर्थनप्रत्येक ट्रेडिंग दिन के लिए जीत, हानि और शुद्ध लाभ जैसे महत्वपूर्ण संकेतकों का विस्तृत आंकलन करके, व्यापारी भावनात्मक कारकों के हस्तक्षेप को कम करने के लिए वस्तुनिष्ठ डेटा के बजाय व्यक्तिपरक भावनाओं के आधार पर व्यापारिक निर्णय ले सकते हैं।

-

जोखिम प्रबंधन में सुधारव्यापारियों को उन दिनों पर व्यापार करने से बचने या स्थिति के आकार को समायोजित करने का विकल्प दिया जाता है, जो सिस्टम जोखिम को कम करने के लिए प्रभावी है।

-

दृश्य प्रदर्शन: रणनीति में अंतर्निहित तालिका प्रदर्शित करने की सुविधा समय अवधि के लिए व्यापार के प्रदर्शन को प्रस्तुत करती है, विभिन्न रंगों का उपयोग करके व्यापारियों को रणनीति के प्रदर्शन पर एक नज़र रखने के लिए लाभ और हानि की स्थिति का संकेत देती है।

-

उच्च अनुकूलन: रणनीति में एटीआर चक्र, सुपरट्रेंड कारक, तालिका स्थान और रंग सेटिंग्स सहित कई इनपुट पैरामीटर प्रदान किए जाते हैं, जो व्यापारियों को व्यक्तिगत वरीयताओं और बाजार विशेषताओं के अनुसार समायोजन करने की अनुमति देते हैं।

-

लचीला एकीकरण: प्रदर्शन विश्लेषण भाग के कोड को अन्य व्यापारिक रणनीतियों में आसानी से एकीकृत करने के लिए डिज़ाइन किया गया है, जो रणनीति की व्यावहारिकता और विस्तारशीलता को बढ़ाता है।

रणनीतिक जोखिम

-

नमुना डेटा का जोखिम: कम लेनदेन के नमूने के मामले में, कुछ तिथियों के लिए आंकड़े महत्वपूर्ण नहीं हो सकते हैं, और इन सीमित आंकड़ों के आधार पर किए गए निर्णयों के कारण गलत अनुकूलन दिशा हो सकती है। समाधान यह सुनिश्चित करना है कि पर्याप्त लंबी प्रतिक्रिया अवधि हो, और अधिक लेनदेन के नमूने प्राप्त करें ताकि सांख्यिकीय विश्वसनीयता बढ़ सके।

-

अति-अनुरूपता का जोखिम: किसी विशेष तिथि पर अत्यधिक निर्भरता के कारण ऐतिहासिक प्रदर्शन से रणनीतियों को ऐतिहासिक डेटा के साथ अति-समायोजित किया जा सकता है, जो भविष्य में बाजार की स्थिति में परिवर्तन के साथ अक्षम हो जाता है। व्यापारियों को समय विश्लेषण को संदर्भ कारक के रूप में और निर्णय लेने के लिए एकमात्र आधार के रूप में नहीं लेना चाहिए, और विश्लेषण परिणामों की स्थिरता को नियमित रूप से सत्यापित करना चाहिए।

-

सिग्नल जनरेशन तंत्र की सीमाएंसुपरट्रेंड संकेतक अक्सर अस्थिर बाजारों में झूठे संकेतों का उत्पादन कर सकते हैं, जिससे अत्यधिक व्यापार और अनावश्यक नुकसान हो सकता है। इसे मजबूत ट्रेंडिंग बाजारों में उपयोग करने की सिफारिश की जाती है, या झूठे संकेतों को फ़िल्टर करने के लिए अन्य पुष्टिकरण संकेतकों के साथ संयोजन में।

-

संसाधन की खपत की गणनाव्यापार की संख्या में वृद्धि के साथ, प्रदर्शन विश्लेषण प्रणाली को संग्रहीत करने और संसाधित करने के लिए आवश्यक डेटा की मात्रा में वृद्धि होती है, जो रणनीति चलाने की दक्षता को प्रभावित कर सकती है। दीर्घकालिक प्रतिक्रिया या वास्तविक समय के व्यापार में संसाधनों के उपयोग पर ध्यान दें।

-

मौसमी प्रभाव: कुछ बाजारों में मौसमी नियम हैं, केवल साप्ताहिक या मासिक तिथि विश्लेषण के आधार पर अधिक लंबी अवधि के मौसमी प्रभावों को अनदेखा किया जा सकता है। लंबी अवधि के पैटर्न को पकड़ने के लिए तिमाही या वार्षिक स्तर के विश्लेषण को जोड़ने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशा

-

मल्टीपल टाइमफ्रेम विश्लेषण: वर्तमान रणनीति केवल एक समय सीमा के भीतर प्रदर्शन का विश्लेषण करती है, जो एक साथ कई समय सीमाओं के व्यापार के प्रदर्शन का विश्लेषण करने के लिए विस्तारित हो सकती है, जैसे कि एक साथ दिन, 4 घंटे और 1 घंटे की लाइनों में प्रदर्शन अंतर का निरीक्षण करना, ताकि अधिक व्यापक समय आयाम अंतर्दृष्टि प्राप्त हो सके।

-

बाजार की शर्तों को वर्गीकृत करना: प्रदर्शन विश्लेषण में बाजार की स्थिति वर्गीकरण को शामिल करना, जैसे कि ट्रेंडिंग बाजार और अस्थिर बाजार के तहत प्रदर्शन को अलग करना, या उच्च अस्थिरता और कम अस्थिरता वाले वातावरण में अंतर, किसी विशेष बाजार की स्थिति में रणनीति के फायदे और नुकसान का पता लगाने में मदद करता है।

-

सिग्नल गुणवत्ता रेटिंग प्रणालीसिग्नल क्वालिटी रेटिंग सिस्टम की शुरूआत, तकनीकी संकेतकों की एकरूपता, मूल्य संरचना, मात्रा की पुष्टि जैसे कारकों के आधार पर प्रत्येक ट्रेडिंग सिग्नल को रेट करना, और प्रदर्शन विश्लेषण में सिग्नल क्वालिटी आयाम शामिल करना, उच्च गुणवत्ता वाले संकेतों की पहचान करने में मदद करना।

-

अनुकूलन पैरामीटर अनुकूलनसुपरट्रेंड के एटीआर चक्र और कारक मापदंडों को स्वचालित रूप से ऐतिहासिक प्रदर्शन डेटा के आधार पर समायोजित करना, जिससे रणनीति को विभिन्न बाजार स्थितियों में परिवर्तन के लिए अनुकूलित किया जा सके, जिससे रणनीति की अनुकूलनशीलता और स्थिरता में सुधार हो सके।

-

आर्थिक कैलेंडर डेटा को एकीकृत करना: महत्वपूर्ण आर्थिक आंकड़ों के प्रकाशन, केंद्रीय बैंक के निर्णयों और अन्य घटनाओं की जानकारी को प्रदर्शन विश्लेषण में एकीकृत करना, विशिष्ट आर्थिक घटनाओं से पहले और बाद में व्यापार के प्रदर्शन के नियमों का अध्ययन करना, व्यापारियों को घटना-संचालित निर्णय सहायता प्रदान करना।

-

विस्तारित आँकड़ेअधिक सांख्यिकीय संकेतकों को जोड़ना, जैसे कि अधिकतम लगातार लाभ/हानि, औसत लाभ/हानि अनुपात और शार्प अनुपात, और अधिक गहराई से प्रदर्शन मूल्यांकन प्रदान करना, जिससे व्यापारियों को रणनीति की विशेषताओं के बारे में अधिक व्यापक जानकारी मिल सके।

-

मशीन लर्निंग पैटर्न पहचान: सरल मशीन लर्निंग एल्गोरिदम की शुरूआत, जो स्वचालित रूप से ऐतिहासिक प्रदर्शन डेटा से संभावित समय पैटर्न और नियम की पहचान करती है, भविष्य के व्यापारिक दिनों के संभावित प्रदर्शन की भविष्यवाणी करती है, और व्यापारिक निर्णयों के लिए अग्रिम मार्गदर्शन प्रदान करती है।

संक्षेप

अनुक्रमिक प्रदर्शन विश्लेषण सुपरट्रेंड अनुकूलन रणनीति एक अभिनव समाधान है जो प्रवृत्ति ट्रैकिंग ट्रेडिंग सिस्टम को व्यापक समय आयाम प्रदर्शन विश्लेषण के साथ जोड़ती है। यह रणनीति न केवल सुपरट्रेंड संकेतकों पर आधारित ट्रेडिंग सिग्नल प्रदान करती है, बल्कि इससे भी अधिक महत्वपूर्ण बात यह है कि एक मजबूत विश्लेषणात्मक ढांचे का निर्माण करती है जो विभिन्न समय अवधि में रणनीति के प्रदर्शन में अंतर का व्यवस्थित रूप से मूल्यांकन कर सकती है।

सप्ताह और महीने की विभिन्न तिथियों पर व्यापार के परिणामों को बारीकी से ट्रैक करके, व्यापारी समय के पैटर्न की पहचान कर सकते हैं जो सांख्यिकीय रूप से फायदेमंद हैं और व्यापारिक रणनीति को लक्षित रूप से अनुकूलित कर सकते हैं। इस विश्लेषणात्मक ढांचे का मूल्य केवल वर्तमान सुपरट्रेंड रणनीति तक ही सीमित नहीं है, बल्कि इसे अन्य व्यापारिक प्रणालियों में आसानी से एकीकृत किया जा सकता है, जो विभिन्न प्रकार की रणनीतियों के लिए समय आयामों के अनुकूलन के लिए विचार प्रदान करता है।

इस डेटा-संचालित दृष्टिकोण ने आभासी ट्रेडिंग को मात्रात्मक विश्लेषण के स्तर पर उठाया, जिससे व्यापारियों को उद्देश्यपूर्ण सांख्यिकीय डेटा के आधार पर अधिक तर्कसंगत निर्णय लेने में सक्षम बनाया गया। इस रणनीति का मूल्य और अधिक बढ़ जाएगा, व्यापारिक नमूने के संचय और विश्लेषणात्मक आयामों के विस्तार के साथ, व्यापारियों को अधिक से अधिक सटीक समय अनुकूलन मार्गदर्शन प्रदान करना।

- 1