दोहरी मूविंग एवरेज क्रॉसओवर विशिष्ट मूल्य एंकर VWAP इंट्राडे डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस परिमाणात्मक रणनीति

अवलोकन

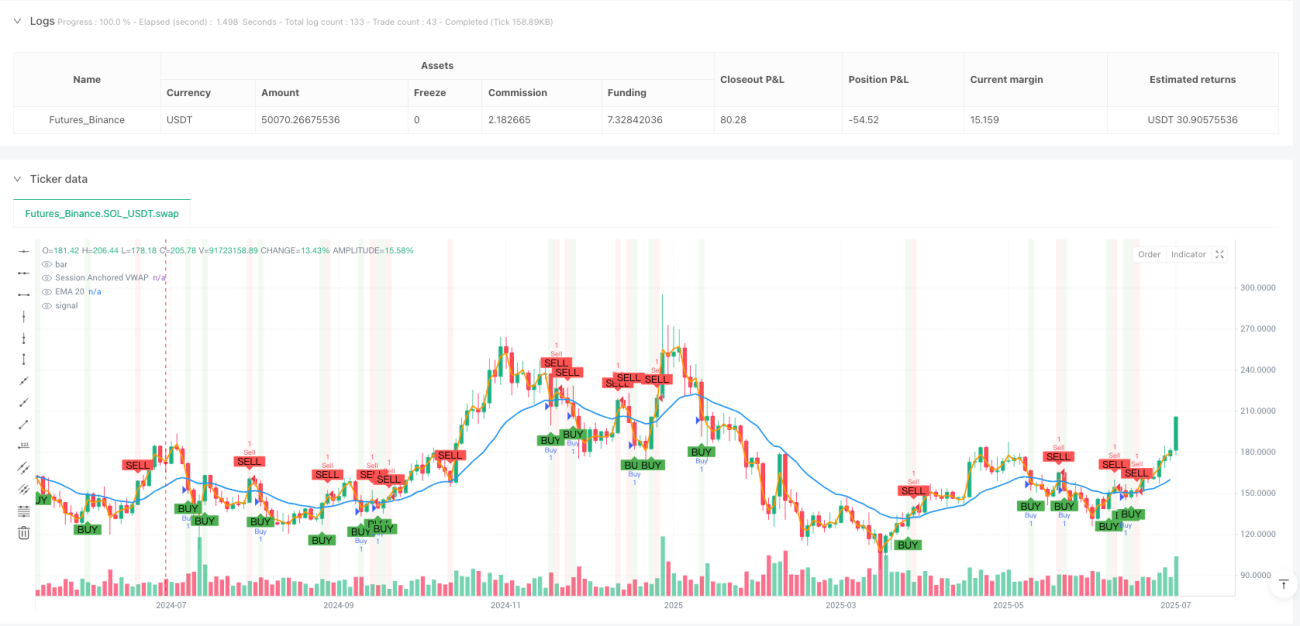

यह रणनीति एक तकनीकी संकेतक-आधारित इंट्राडे अल्पकालिक ट्रेडिंग प्रणाली है जो मुख्य रूप से 20-अवधि घातांकीय चल औसत (EMA 20) और सामान्य मूल्य पर आधारित भारित औसत मूल्य (VWAP) के बीच संबंध का उपयोग करके ट्रेडिंग संकेत निर्धारित करती है। रणनीति गतिशील स्टॉप-लॉस और लक्ष्य लाभ सेटिंग्स का उपयोग करती है, जिसमें ATR (औसत वास्तविक सीमा) और हथियार कैंडलस्टिक बॉडी (सिग्नल कैंडल) के आकार के माध्यम से जोखिम और रिटर्न अनुपात की सटीक गणना की जाती है, जिससे जोखिम नियंत्रण और लाभ अधिकतमीकरण के बीच संतुलन प्राप्त होता है। यह रणनीति विशेष रूप से उच्च अस्थिरता वाले बाजार वातावरण के लिए उपयुक्त है, जहाँ यह अल्पकालिक मूल्य प्रवृत्ति परिवर्तन बिंदुओं को पकड़कर लाभ कमाती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत दो चल औसतों (EMA 20 और एंकर VWAP) के बीच क्रॉसओवर संबंध और मूल्य के इन चल औसतों के साथ अंतःक्रिया पर आधारित है। विशेष रूप से:

-

एंट्री सिग्नल जनरेशन तंत्र:

- खरीद की शर्त: जब EMA 20, VWAP के ऊपर हो और समापन मूल्य नीचे से EMA 20 को पार करे, या जब EMA 20 नीचे से VWAP को पार करे, तो खरीद संकेत ट्रिगर होता है।

- बिक्री की शर्त: जब EMA 20, VWAP के नीचे हो और समापन मूल्य ऊपर से EMA 20 को पार करे, या जब EMA 20 ऊपर से VWAP को पार करे, तो बिक्री संकेत ट्रिगर होता है।

-

सामान्य मूल्य का अनुप्रयोग: रणनीति VWAP की गणना के लिए सामान्य मूल्य (उच्च+निम्न+समापन)/3 का उपयोग करती है, जो केवल समापन मूल्य के उपयोग की तुलना में अधिक व्यापक मूल्य जानकारी प्रदान करता है।

-

इंट्राडे एंकर VWAP: VWAP प्रत्येक ट्रेडिंग दिवस की शुरुआत में रीसेट होता है, जिससे सुनिश्चित होता है कि संकेतक उस दिन के मूल्य और वॉल्यूम संबंध को दर्शाता है, और यह इंट्राडे ट्रेडर्स के लिए उपयुक्त है।

-

गतिशील जोखिम प्रबंधन:

- स्टॉप-लॉस सेटिंग: ATR को उपयोगकर्ता-परिभाषित गुणक (डिफ़ॉल्ट 2.0) से गुणा करके, बाजार की अस्थिरता पर आधारित गतिशील स्टॉप-लॉस पॉइंट प्रदान करता है।

- लक्ष्य लाभ: सिग्नल कैंडल बॉडी के आकार पर आधारित, खरीद का लक्ष्य सिग्नल कैंडल के उच्च बिंदु पर दोगुना कैंडल बॉडी आकार जोड़कर, और बिक्री का लक्ष्य सिग्नल कैंडल के निम्न बिंदु से दोगुना कैंडल बॉडी आकार घटाकर सेट किया जाता है।

-

जोखिम-रिटर्न अनुपात: रणनीति डिफ़ॉल्ट रूप से 1:3 के जोखिम-रिटर्न अनुपात का उपयोग करती है, अर्थात संभावित लाभ संभावित जोखिम का तीन गुना है, जो पेशेवर ट्रेडर्स के जोखिम प्रबंधन मानकों के अनुरूप है।

रणनीति के लाभ

-

समग्र तकनीकी संकेतकों का लाभकारी संयोजन: EMA की प्रवृत्ति अनुरेखण क्षमता और VWAP की वॉल्यूम भारित श्रेष्ठता का संयोजन, जो संकेतों को अधिक विश्वसनीय बनाता है।

-

बाजार की अस्थिरता के अनुकूल गतिशील स्टॉप-लॉस: ATR के माध्यम से स्टॉप-लॉस स्थिति की गणना करने से स्टॉप-लॉस पॉइंट स्वचालित रूप से बाजार की वास्तविक उतार-चढ़ाव के अनुसार समायोजित हो जाता है, जो विभिन्न अस्थिरता वातावरणों में निश्चित स्टॉप-लॉस पॉइंट की असंगति से बचाता है।

-

कैंडल बॉडी आकार पर आधारित लक्ष्य निर्धारण: सिग्नल कैंडल के वास्तविक आकार का उपयोग करके लक्ष्य मूल्य निर्धारित करना, जो वर्तमान बाजार की अस्थिरता विशेषताओं के अनुकूल होने में सक्षम है - बड़े उतार-चढ़ाव में दूर का लक्ष्य और छोटे उतार-चढ़ाव में निकट का लक्ष्य।

-

इंट्राडे रीसेट VWAP गणना: प्रत्येक ट्रेडिंग दिवस पर VWAP की पुनर्गणना, ऐतिहासिक डेटा के वर्तमान ट्रेडिंग दिवस पर हस्तक्षेप से बचाती है, और स्पष्ट इंट्राडे मूल्य संदर्भ प्रदान करती है।

-

बहुपुष्टि तंत्र: चल औसत क्रॉसओवर और मूल्य क्रॉसओवर के संयुक्त शर्तों की आवश्यकता, झूठे संकेतों की संभावना को कम करती है और ट्रेडिंग सटीकता में सुधार करती है।

-

सहज दृश्य प्रभाव: रणनीति स्पष्ट ग्राफ़िकल मार्कर प्रदान करती है, जिसमें खरीद/बिक्री संकेत, स्टॉप-लॉस और लक्ष्य मूल्य रेखाएँ शामिल हैं, जो ट्रेडर्स को ट्रेडिंग निर्णयों को सहजता से समझने और निष्पादित करने में सक्षम बनाती हैं।

रणनीति जोखिम

-

चल औसत विलंबता जोखिम: EMA, सरल चल औसत की तुलना में तेज़ प्रतिक्रिया देने के बावजूद, अभी भी कुछ विलंबता रखता है, जिससे तेज़ी से बदलते बाजार में सर्वोत्तम एंट्री पॉइंट छूट सकता है या विलंबित संकेत उत्पन्न हो सकते हैं।

-

VWAP गणना वॉल्यूम पर निर्भरता: असामान्य वॉल्यूम स्थितियों में, जैसे कि बड़ी संस्थागत एकल बड़ी मात्रा वाले लेन-देन, VWAP में विचलन हो सकता है, जो संकेतों की सटीकता को प्रभावित करता है।

-

ट्रेडिंग आवृत्ति जोखिम: साइडवेज़ बाजार में, चल औसत बार-बार क्रॉसओवर कर सकते हैं, जिससे अत्यधिक ट्रेडिंग और ट्रेडिंग लागत में वृद्धि हो सकती है।

-

स्टॉप-लॉस ट्रिगर जोखिम: बाजार में अल्पकालिक मूल्य स्पाइक्स हो सकते हैं, जो स्टॉप-लॉस को ट्रिगर करने के बाद मूल मूल्य प्रवृत्ति पर लौट आते हैं, जिससे अनावश्यक नुकसान होता है।

-

लक्ष्य मूल्य निर्धारण की सीमाएँ: एकल कैंडल बॉडी आकार पर आधारित लक्ष्य निर्धारण सभी बाजार स्थितियों के लिए पर्याप्त नहीं हो सकता, विशेष रूप से जब बाजार संरचना बदलती है।

समाधान विधियाँ:

- अतिरिक्त फ़िल्टर शर्तों को जोड़ने पर विचार किया जा सकता है, जैसे वॉल्यूम पुष्टि या प्रवृत्ति तीव्रता संकेतक, झूठे संकेतों को कम करने के लिए।

- स्टॉप-लॉस सेटिंग के लिए, मूविंग स्टॉप-लॉस या समर्थन/प्रतिरोध स्तरों पर आधारित स्टॉप-लॉस का उपयोग किया जा सकता है, न कि केवल ATR पर निर्भर रहना।

- समय फ़िल्टर लागू किया जा सकता है ताकि बाजार खुलने और बंद होने के आसपास उच्च अस्थिरता अवधि में ट्रेडिंग से बचा जा सके।

- नियमित बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन सुनिश्चित करें कि रणनीति वर्तमान बाजार वातावरण में प्रभावी बनी रहे।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

-

पैरामीटर ऑप्टिमाइज़ेशन:

- EMA अवधि को विभिन्न ट्रेडिंग उपकरणों और समय-सीमाओं के अनुसार अनुकूलित किया जा सकता है; उच्च अस्थिरता वाले उपकरणों के लिए लंबी EMA अवधि की आवश्यकता हो सकती है।

- ATR गुणक को बाजार की अस्थिरता विशेषताओं के अनुसार समायोजित किया जा सकता है; उच्च अस्थिरता बाजार में समय से पहले स्टॉप-लॉस से बचने के लिए बड़े गुणक की आवश्यकता हो सकती है।

- जोखिम-रिटर्न अनुपात को व्यक्तिगत जोखिम प्राथमिकताओं और बाजार विशेषताओं के अनुसार समायोजित किया जा सकता है।

-

बाजार वातावरण फ़िल्टर जोड़ना:

- अस्थिरता संकेतक जैसे बोलिंजर बैंड की चौड़ाई शामिल करें, कम अस्थिरता वातावरण में ट्रेडिंग रोकें या पैरामीटर समायोजित करें।

- प्रवृत्ति तीव्रता संकेतक जैसे ADX जोड़ें, केवल स्पष्ट प्रवृत्ति में ट्रेडिंग करें।

-

समय फ़िल्टर:

- ट्रेडिंग समय विंडो लागू करें, बाजार खुलने और बंद होने की उच्च अस्थिरता अवधि और दोपहर की कम सक्रियता अवधि से बचें।

- महत्वपूर्ण आर्थिक डेटा जारी होने से पहले और बाद में ट्रेडिंग प्रतिबंध पर विचार करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट ऑप्टिमाइज़ेशन:

- आंशिक लाभ लेने का तंत्र लागू करें, कुछ स्थिति निकट लक्ष्य पर लाभ लें, कुछ स्थिति दूर के लक्ष्य का पीछा करें।

- ट्रेलिंग स्टॉप-लॉस शामिल करें, जो मूल्य अनुकूल दिशा में चलने पर स्वचालित रूप से स्टॉप-लॉस स्थिति को समायोजित करे।

-

बहु-समय-सीमा विश्लेषण एकीकरण:

- उच्च समय-सीमा प्रवृत्ति पुष्टि जोड़ें ताकि इंट्राडे ट्रेडिंग दिशा बड़ी प्रवृत्ति के अनुरूप हो।

- छोटी समय-सीमा पर सटीक एंट्री पॉइंट पुष्टि शामिल करें।

इन ऑप्टिमाइज़ेशन दिशाओं के कार्यान्वयन से रणनीति की मजबूती और लाभप्रदता में काफी सुधार हो सकता है, लेकिन अत्यधिक ऑप्टिमाइज़ेशन से ओवरफिटिंग समस्या से बचने का ध्यान रखना चाहिए। प्रत्येक सुधार को कठोर बैकटेस्ट और फॉरवर्ड टेस्टिंग के माध्यम से मान्य किया जाना चाहिए।

निष्कर्ष

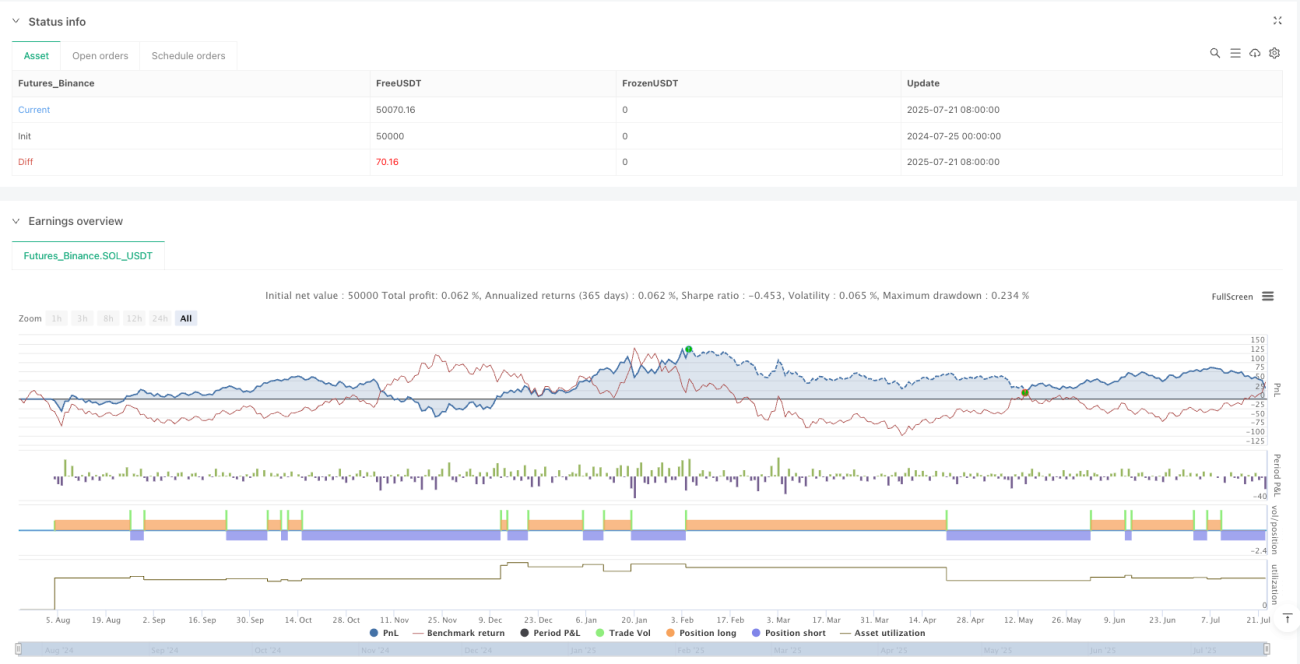

डुअल मूविंग एवरेज क्रॉसओवर सामान्य मूल्य एंकर VWAP इंट्राडे डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट क्वांटिटेटिव रणनीति एक समग्र ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण उपकरणों को जोड़ती है। यह EMA 20 और सामान्य मूल्य से गणना किए गए VWAP के बीच संबंध के माध्यम से संभावित ट्रेडिंग अवसरों की पहचान करता है, और ATR और कैंडल बॉडी आकार पर आधारित गतिशील जोखिम प्रबंधन तंत्र का उपयोग करके जोखिम को नियंत्रित करता है और लाभ को अनुकूलित करता है।

रणनीति का मुख्य लाभ बाजार की अस्थिरता के अनुकूल होने की इसकी क्षमता और कई तकनीकी संकेतकों के संयोजन द्वारा प्रदान किए गए संकेतों की विश्वसनीयता में निहित है। हालांकि, इसे चल औसत विलंबता और अत्यधिक ट्रेडिंग जैसी जोखिमों का सामना करना पड़ता है, जिन्हें अतिरिक्त फ़िल्टर शर्तों और पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से कम किया जा सकता है।

इंट्राडे ट्रेडर्स के लिए, यह रणनीति एक व्यवस्थित ट्रेडिंग ढांचा प्रदान करती है, विशेष रूप से उन लोगों के लिए जो उचित जोखिम नियंत्रण बनाए रखते हुए अल्पकालिक बाजार अवसरों को पकड़ना चाहते हैं। निरंतर बैकटेस्ट, ऑप्टिमाइज़ेशन और अभ्यास के माध्यम से, ट्रेडर्स अपनी जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों के अनुसार इस रणनीति को और बेहतर बना सकते हैं, जिससे यह एक व्यक्तिगत, मजबूत ट्रेडिंग सिस्टम बन सके।

- 1